В каком случае применяется унифицированная ведомость Т-49

Расчетно платежная ведомость т 49 субъектом применяется в случае, когда в ней он одновременно и начисляет оплату труда, и впоследствии осуществляет выплату.

Данный документ отличается от формы Т-12 тем, что в нем не предусмотрены графы для расшифровки за каждый день данных о времени работы.

Однако, самым главным ее преимуществом является то, что в этом бланке объединены сразу разделы по начислению и выплате вознаграждения сотрудникам. То есть этот документ позволяет наглядно проверить начисление зарплаты, ее выплату, исчисленные налоги, а также суммы возникшей задолженности.

Но существенным недостатком этой ведомости является то, что она содержит большой объем информации, поэтому ее не применяют в организациях с большой численностью сотрудников.

Внимание! Кроме этого, использование такого документа предполагает, что выплата оплаты труда будет осуществляться наличным путем, то есть через кассу компании. Поэтому такая зарплатная ведомость не применяется, когда зарплата перечисляется на карточки.

Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51. Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями.

В связи с этим расчетно-платежная ведомость в последнее время применяется реже, многие переходят на зарплатные проекты и отказываются от нее.

Большинство программ по расчету зарплаты включают данный бланк. Он формируется на основании данных табелей, который проверены соответствующими специалистами, а также сведениями о размере оплаты из штатного расписания или трудового контракта.

Внимание! Данные по начислению отпускных, пособий по нетрудоспособности, следует указывать в данном документе на основании отдельных расчетов общими суммами по каждому человеку.

Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет. Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату.

Какой использовать бланк документа

С 01.01.2013 организации вправе самостоятельно разрабатывать первичные учетные документы, в том числе и по выплате заработной платы. В первичных документах необходимо предусмотреть наличие всех обязательных реквизитов в соответствии с ч. 2 ст. 9 закона № 402-ФЗ.

Но многие компании продолжают применять формы, утвержденные Госкомстатом. Так Постановлением от 05.01.2004 № 1 утверждены формы:

- Т-49 «Расчетно-платежная ведомость»;

- Т-51 «Расчетная ведомость»;

- Т-53 «Платежная ведомость».

В случае если организацией применяется форма Т-49, формы Т-51 и Т-53 не составляются. Далее расскажем более подробно о том, каковы правила заполнения унифицированного бланка Т-49 ( расчетно-платежной ведомости можно в конце статьи).

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней.

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

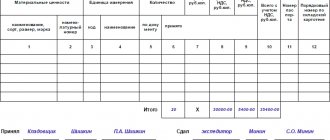

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле «выплаты произвел».

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

Вам будет интересно:

Докладная записка об отсутствии работника на рабочем месте: как правильно составить

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Когда применяется форма Т-49

Форму Т-49, утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1, применяют для расчета зарплаты в организациях, имеющих небольшую численность персонала и выплачивающих зарплату наличными. Она включает в себя графы для подписи, поэтому одновременно является и платежной ведомостью. При использовании формы Т-49 другие документы (расчетная ведомость по форме Т-51 или платежная ведомость по форме Т-53) не составляются.

Эксперты КонсультантПлюс разъяснили нюансы выплаты зарплаты из кассы:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для применения форма Т-49, относящаяся к унифицированным, обязательной не является и может заменяться иным самостоятельно разработанным документом аналогичного назначения. Однако она привычна в использовании и содержит все поля, которые могут оказаться необходимыми для заполнения. Это обусловливает ее востребованность, несмотря на необязательность применения.

Бухгалтерия работодателя, принявшего решение о применении формы Т-49, делает расчет заработной платы на ее бланке ежемесячно в обычном порядке на основании исходных данных, необходимых для начисления зарплаты:

- тарифной ставки, оклада;

- табеля учета рабочего времени;

- документов, подтверждающих причину отсутствия в оплачиваемые периоды (больничного листа, приказа на отпуск, командировку);

- распорядительных документов на дополнительные выплаты;

- документов, подтверждающих выдачу денег в счет произведенных начислений.

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Кто оформляет и ведет ведомость формы Т-49 в 2020 году?

Заполнение и ведение этого документа осуществляется бухгалтером или кассиром организации. Основанием заполнения данного документа служит табель рабочего времени.

Бухгалтер заполняет титульный лист и таблицу, а также ставит на документе свою подпись. После того, как форма Т-49 подписана, она передается кассиру.

Перед выдачей денежных средств, ведомость подписывается руководителем предприятия.

Кассир после выдачи денег работникам, передает документ снова в бухгалтерию. В бухгалтерии документ проверяется, и в специальный журнал вносится соответствующая запись.

Обратите внимание, что при отсутствии на фирме кассира, выдавать и заполнять расчетно-платежную ведомость Т-49 может бухгалтер.

Как исправляются ошибки в форме Т-49расчетно-платежной ведомости?

Если в документе была допущена ошибка, которая была обнаружена до момента выдачи заработной платы работнику, то кассир передает ведомость в бухгалтерию для исправления.

Если в документе после выдачи денежных средств была обнаружена ошибка, то неправильные данные необходимо аккуратно зачеркнуть. Сверху указывается правильная информация.

При исправлениях в расчетно-платежной ведомости не допускается использование штриха.

Все исправления должны заверяться подписями: кассира, бухгалтера и руководителя организации.

При отсутствии соответствующих подписей и даты изменения данных, внесенные корректировки не будут считаться действительными.

Порядок заполнения

Можно составить как в бумажном, так и в электронном виде. Электронный расчетный документ в обязательном порядке подписывается ЭЦП. Порядок заполнения регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014.

Далее расскажем, как формируется ведомость зарплата, бланк скачать вы смогли ранее.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.И.О.;

- оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

Платежная ведомость

Бланк имеет унифицированную форму по ОКУД 0504403. Документация предусмотрена для отражения выдачи заработной платы и авансовых расчетов из кассы учреждения. Если в госучреждении зарплату выдают наличными, то составляется ПВ. Актуальный бланк в 2022 году выглядит так:

Информация вносится на основании расчетных документов за отчетный месяц. Также к учету следует принимать информацию о выплаченных авансах и о суммах задолженностей по расчетам по оплате труда.

Итоговые данные платежной и расчетной форм должны совпадать. Исключением станут только суммы депонированной зарплаты, которую работники не смогли получить в день выдачи по уважительным причинам.

Каждый сотрудник учреждения при получении обязан пересчитать деньги, полученные в кассе, и поставить подпись в ПВ.

Отметим, что если организация переводит зарплаты своих сотрудников сразу на банковские карты, например, на зарплатную карту «МИР», то составлять ПВ не требуется.

Заполненный образец документа выглядит так: