Бухгалтерская (финансовая) отчетность государственного сектора

Государственные организации подразделяют на казенные, бюджетные, автономные. В зависимости от типа организации сдают определенные формы.

Бюджетные и автономные учреждения

Бюджетные и автономные учреждения — это некоммерческие организации, которые оказывают услуги в сферах образования, медицины, спорта, культуры, занятости населения и других. Из бюджета они получают субсидии, которые рассчитывают на основании нормативных затрат на определенный объем услуг. Главное отличие бюджетного от автономного учреждения — это меньшая финансовая самостоятельность и экономическая мобильность.

Отчетность бюджетных и автономных учреждений

Основной документ, регулирующий сдачу отчетности — Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных бюджетных и автономных учреждений, утвержденная приказом Минфина РФ от 25.03.2011 № 33н.

Бюджетные и автономные организации составляют бухгалтерскую (финансовую) отчетность (БФО):

- ежемесячно — на первое число месяца, следующего за отчетным;

- ежеквартально — на 1 апреля, 1 июля и 1 октября текущего года;

- за год — на 1 января года, который идет за отчетным.

В состав БФО входят:

- баланс (ОКУД 0503730);

- справка по консолидируемым расчетам (ОКУД 0503725);

- справка по заключению счетов бухгалтерского учета отчетного финансового года (ОКУД 0503710);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ОКУД 0503737);

- отчет об обязательствах (ОКУД 0503738);

- отчет об обязательствах в рамках национальных проектов (ОКУД 0503738-НП);

- отчет о финансовых результатах деятельности (ОКУД 0503721);

- отчет о движении денежных средств (ОКУД 0503723);

- пояснительная записка к Балансу (ОКУД 0503760).

Кроме этих форм, учреждения сдают дополнительную отчетность, если ее установил учредитель или финансовый орган (пункт 8 Инструкции № 33н).

Отчитывайтесь за госорганизации через интернет — в срок и без ошибок.

Узнать больше

Представление отчетности

Отчитываются госорганизации учредителю либо по решению финансового органа — в этот финорган — в электронном виде, подписывают усиленной квалифицированной электронной подписью. Срок, когда организация обязана представить отчетность, устанавливает учредитель. Перед сдачей годовых отчетов обязательно проводят инвентаризацию.

Для представления БФО данные берут из главной книги (ОКУД 0504072) и других регистров бухучета, также используют плановые, аналитические, управленческие показатели, сформированные по периоду. В отчеты включают информацию по подразделениям, филиалам и представительствам.

В автономном учреждении годовую отчетность дополнительно утверждает наблюдательный совет.

После того, как учредитель принимает БФО, организации публикуют ее в интернете на своем сайте или другом ресурсе.

Отчетность в налоговый орган

Бюджетные и автономные организации сдаю годовую бухотчетность в налоговую инспекцию по месту нахождения. Перечень форм указан в Письме Минфина от 28.03.2013 № 02-06-07/9937:

- баланс государственного (муниципального) учреждения;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности;

- отчет о финансовых результатах деятельности;

- сведения по дебиторской и кредиторской задолженности;

- сведения об остатках денежных средств.

В соответствие со статьей 18 Федерального закона № 402-ФЗ организации бюджетной сферы от представления обязательного экземпляра отчетности в виде электронного документа освобождаются.

Как и коммерческие компании, госучреждения отчитываются по налогу на имущество. Если у организации есть недвижимое имущество, они уплачивают налог и сдают декларацию не позднее 31 марта. Также они сдают расчет по страховым взносам, 6-НДФЛ, могут сдавать декларации по прибыли, НДС, УСН.

Казенные учреждения

Цель создания казенной организации — оказание государственных или муниципальных услуг. Финансирование производится на основании бюджетной сметы за счет средств федерального или местного бюджета.

Законодательно предусмотрена методологическая поддержка федеральных государственных органов, органов управления внебюджетными фондами, подведомственных ФГО казенных учреждений. Постановление Правительства от 20.10.2014 № 1084 определяет нормативные затраты по планам закупок и обосновании бюджетных ассигнований при формировании проекта бюджета.

Казенные учреждения имеют право участвовать в коммерческой деятельности, если это предусмотрено учредительным документом, но все доходы от коммерции перечисляют в бюджет. Все имущество принадлежит учредителю (РФ, субъекту РФ или муниципалитету) и организации используют его на праве оперативного управления.

Казенные учреждения отчитываются о своей деятельности в соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов Российской Федерации, утвержденной приказом Минфина от 28.12.2010 № 191н.

Настоящая инструкция обязывает организации представлять промежуточные отчеты (ежемесячно, поквартально нарастающим итогом) и годовые.

Из-за специфики состав годовой бюджетной отчетности отличается от той, которую представляют бюджетные и автономные учреждения:

- баланс (ОКУД 0503130);

- справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130);

- отчет о финансовых результатах деятельности (ОКУД 0503121);

- справка по консолидируемым расчетам (ОКУД 0503125);

- сведения о движении нефинансовых активов (ОКУД 0503168);

- сведения по дебиторской и кредиторской задолженности (ОКУД 0503169);

- сведения об изменении остатков валюты баланса (ОКУД 0503173);

- сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ОКУД 0503175);

- сведения об исполнении бюджета (ОКУД 0503164);

- пояснительная записка к Балансу (ОКУД 0503160).

Все отчеты перечислены в п. 11, 23, 49, 60, 68, 68.1, 146 Инструкции, утвержденной приказом Минфина от 28.12.2010 № 191н.

Порядок представления отчетности обозначен в пункте 10 Инструкции № 191н:

- получатели бюджетных средств сдают отчетность распорядителю или главному распорядителю бюджетных средств (БС);

- администраторы доходов бюджета — вышестоящему главному администратору;

- администратор источника финансирования дефицита бюджета (ИФДБ) — вышестоящему главному администратору ИФДБ

- распорядители БС, главные распорядители БС, главные администраторы дефицита бюджета и главные администраторы ИФДБ — финансовому органу соответствующего бюджета.

Сроки сдачи бухгалтерской отчетности в ИФНС бюджетными учреждениями

Годовая бухотчетность бюджетной организации составляется на отчетную дату 1 января следующего после отчетного года, нарастающим итогом, в рублях, с точностью до сотых.

Отчетность подписывает руководитель и главный бухгалтер; если содержатся плановые и аналитические показатели, то необходима подпись еще и руководителя финансово-аналитической службы (если она есть в составе организации) или ответственного за данные показатели.

Отчетность составляется на основе данных главной книги и прочих регистров бухучета после проведения предварительной сверки показателей аналитического и синтетического учета и проверки показателей отчетности по контрольным соотношениям, публикуемым на сайте Федерального казначейства. В отчетность нужно включать данные деятельности всех филиалов и подразделений, вне зависимости от того, где они находятся.

По общему правилу годовая бухгалтерская отчетность компании должна быть передана в налоговую инспекцию не позднее 3 месяцев после окончания календарного года.

Штраф за несдачу бухотчетности в налоговую равен 200 руб. за каждую форму (ст. 126 НК РФ). Возможен также административный штраф на должностных лиц 300-500 руб.

Декларации по налогам бюджетники сдают на общих основаниях. График сдачи можно посмотреть здесь.

Несвоевременная сдача налоговой отчетности — повод для штрафа со стороны налоговиков. Подробнее об этом — в нашем материале «Размеры штрафов за несдачу отчетности в налоговую».

Нормативная база по отчетности государственных учреждений

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ,

- Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»,

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»,

- Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов Российской Федерации, утвержденная приказом Минфина РФ от 28.12.2010 № 191н,

- Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных бюджетных и автономных учреждений, утвержденная приказом Минфина от 25.03.2011 № 33н,

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора (ФСБУ) «Представление БФО», утвержденный приказом Минфина от 31.12.2016 № 260н,

- ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» от 31.12.2016 № 256н,

- ФСБУ «Отчет о движении денежных средств» от 30.12.2017 № 278н,

- ФСБУ «Доходы» от 27.02.2018 № 32н,

- ФСБУ «Основные средства» от 31.12.2016 № 257н,

- ФСБУ «Аренда» от 31.12.2016 № 258н,

- ФСБУ «Обесценение активов» от 31.12.2016 № 259н,

- ФСБУ «События после отчетной даты» от 31.12.2017 № 275н,

- ФСБУ «Учетная политика, оценочные значения и ошибки» от 31.12.2017 № 274н,

- ФСБУ «Влияние изменений курсов иностранных валют» от 30.05.2018 № 122н,

- ФСБУ «Запасы» от 07.12.2018 № 256н,

- ФСБУ «Резервы. Раскрытие информации об условных обязательствах и условных активах» от 30.05.2018 № 124н,

- ФСБУ «Бюджетная информация в БФО» от 28.02.2018 № 37н,

- ФСБУ «Концессионные соглашения» от 29.06.2018 № 146н,

- ФСБУ «Долгосрочные договоры» от 29.06.2018 № 145н,

- ФСБУ «Совместная деятельность» от 15.11.2019 № 183н,

- ФСБУ «Выплаты персоналу» от 15.11.2019 № 184н,

- ФСБУ «Нематериальные активы» от 15.11.2019 № 181н,

- ФСБУ «Затраты по заимствованиям» от 15.11.2019 № 182н,

- ФСБУ «Информация о связанных сторонах» от 30.12.2017 № 277н,

- ФСБУ «Непроизведенные активы» от 28.02.2018 № 34н,

- ФСБУ «Финансовые инструменты» от 30.06.2020 № 129н.

Налоговые отчеты: календарь

Обозначим, когда сдавать основные налоговые формы в ИФНС. Полный перечень бланков зависит от выбранного режима налогообложения. Представим актуальный календарь бухгалтера бюджетного учреждения на 2020 год в таблице.

| Вид налоговых отчетов | За какой период предоставляется | Срок предоставления в ИФНС |

| Сдача бухгалтерской финансовой отчетности В том числе и по упрощенным формам | За 2022 г. | До 31.03.2020 |

| Единый расчет по страховым взносам | Итоговый за 2022 год | До 30.01.2020 |

| За I квартал 2022 г. | До 30.04.2020 | |

| За I полугодие 2020 | До 30.07.2020 | |

| За 9 месяцев 2020 | До 30.10.2020 | |

| За 2022 год | До 01.02.2021 (30 и 31 января — суббота и воскресенье) | |

| Сведения о среднесписочной численности | За 2022 г. | До 20.01.2020 |

| За 2022 г. | До 20.01.2021 | |

| Декларация по налогу на прибыль при условии, что учреждение отчитывается ежеквартально | За 2022 г. | До 30.03.2020 (28 и 29 марта — суббота и воскресенье) |

| За I квартал 2020 | До 28.04.2020 | |

| За I полугодие 2020 | До 28.07.2020 | |

| За 9 месяцев 2020 | До 28.10.2020 | |

| За 2022 г. | До 29.03.2021 (28 марта — воскресенье) | |

| Декларация по налогу на прибыль при условии, что учреждение отчитывается ежемесячно | За 2022 год | До 30.03.2020 (28 и 29 марта — суббота и воскресенье) |

| За январь 2020 | До 28.02.2020 | |

| За февраль 2020 | До 30.03.2020 | |

| За март 2020 | До 28.04.2020 | |

| За апрель 2020 | До 28.05.2020 | |

| За май 2020 | До 29.06.2020 | |

| За июнь 2020 | До 28.07.2020 | |

| За июль 2020 | До 28.08.2020 | |

| За август 2020 | До 28.09.2020 | |

| За сентябрь 2020 | До 28.10.2020 | |

| За октябрь 2020 | До 30.11.2020 | |

| За ноябрь 2020 | До 30.12.2020 | |

| За 2022 год | До 29.03.2021 (28 марта — воскресенье) | |

| Декларация по налогу на добавленную стоимость (НДС) | За IV квартал 2019 | До 27.01.2020 (25 и 26 января — суббота и воскресенье) |

| За I кв. 2020 | До 27.04.2020 | |

| За II кв. 2020 | До 27.07.2020 | |

| За III кв. 2020 | До 26.10.2020 | |

| За 2022 г. | До 25.01.2021 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV кв. 2019 | До 20.01.2020 |

| За I кв. 2020 | До 20.04.2020 | |

| За II кв. 2020 | До 20.07.2020 | |

| За III кварт. 2020 | До 20.10.2020 | |

| За IV кв. 2020 | До 20.01.2021 | |

| Справка 2-НДФЛ, подает организация — налоговый агент | За 2022 г. | До 02.03.2020 — новый общий срок по всем категориям справок! |

| За 2022 г. | До 01.03.2021 | |

| Расчет 6-НДФЛ | За 2022 г. | До 02.03.2020 — новый срок! |

| За I квартал 2020 | До 30.04.2020 | |

| За I полугодие 2020 | До 31.07.2020 | |

| За 9 месяцев 2020 | До 02.11.2020 | |

| За 2022 г. | До 01.03.2021 | |

| Годовая налоговая декларация по налогу на имущество организаций | За 2022 г. | До 30.03.2020 |

| За 2022 г. | До 30.03.2021 | |

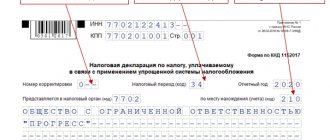

| Декларация по налогу при УСН для автономных учреждений и некоммерческих организаций | За 2022 г. | До 31.03.2020 |

| За 2022 г. | До 31.03.2021 | |

| Налоговая декларация по ЕНВД | За 4 квартал 2022 г. | 20.01.2020 |

| За 1 квартал 2022 г. | 20.04.2020 | |

| За 2 квартал 2022 г. | 20.07.2020 | |

| За 3 квартал 2022 г. | 20.10.2020 | |

| За 4 квартал 2022 г. | 20.01.2021 | |

| Декларация по транспортному налогу | За 2022 г. | До 03.02.2020 |

| Декларация по земельному налогу | За 2022 г. | До 03 02.2020 |

ВАЖНО!

С начала нового года вступило в силу важное изменение. Теперь ни итоговая, ни квартальная отчетность бюджетных учреждений в 2020 году не предоставляется в Росстат. Бухгалтеры направляют регистры только в ИФНС.

Отчетность государственных организаций, представляемая в органы статистики

Порядок проведения федеральных статистических наблюдений, представления отчетов установлен Законом от 29.11.2007 № 282-ФЗ. Условия представления первичных статистических и административных данных статистического учета закреплены в постановлении Правительства РФ от 18.08.2008 № 620.

Государственные учреждения сдают отчетность в Росстат по формам органа статистики (ч. 4 ст. 6 Закона от 29.11.2007 № 282-ФЗ) в электронном виде. Состав форм разный для организаций, это связано с видом деятельности, организационно-правовой формой, полномочиями. Для составления отчетов используют показатели и сведения, которые затем необходимы органам статистики для дальнейшего анализа.

Росстат ежегодно публикует табель и альбом действующих форм, календарь их представления. Данные можно найти на официальном сайте Федеральной службы государственной статистики РФ. Отчетность бывает срочная, месячная, квартальная, полугодовая и годовая, сроки сдачи различны для каждой из форм.

Если государственное учреждение не представляет отчетность в срок, за это в соответствии с КоАП РФ предусмотрены штрафы.

Если организация обнаружила ошибку в ранее отправленных документах в Росстат либо получила уведомление от контролирующего органа, то она может подать корректировочные формы или объяснить причины внесения исправлений.

Федеральная служба государственной статистики РФ также обязана бесплатно информировать организации, если планирует провести статистическое наблюдение по конкретным формам отчетности.

До 15 апреля 2022 года госорганизации должны будут сдать новую форму № ТЗВ-бюджет в территориальный орган Росстата по месту фактического осуществления деятельности. Форма «Сведения о расходах бюджетного, автономного и казенного учреждения за 2022 год» утверждена приказом от 15.07.2021 № 420. В отчет следует включить данные по всем обособленным подразделениям.

Получите всё, что нужно для отчетности за госорганизацию: актуальные формы, уведомления о статусе отчетов, пояснения к отказам ФНС.

Подробнее

Основные правила учета

Особенностью бухгалтерского учета в казенных учреждениях является нумерация счетов. Они состоят из 26 знаков, в которых закодирована информация. Кодировка позволяет соотносить данные разных субъектов бюджетной системы.

Подробную информацию о составе и структуре счета бюджетного учета в КУ ищите в статье «Коды счетов бюджетного учета».

Записи на счетах бюджетного учета ведутся методом двойной записи. В приложении № 1 к инструкции плана счетов № 162н содержится большой набор типовых проводок, которые может использовать бухгалтер в работе.

Кроме того, пример составления проводок для образовательного учреждения смотрите в статье «Типовые проводки по бюджетному учету (примеры)».

Как государственным организациям отчитываться быстро и без ошибок

Сдать отчетность по всем правилам можно в электронном виде через систему Контур.Экстерн. Это экономит время, помогает выявить ошибки до отправки отчетов, исправить их и затем отследить судьбу каждого. В Экстерне вы найдете только актуальные формы, соответствующие законодательству. Вы можете заполнить их в системе или выгрузить готовые документы из любой бухгалтерской программы. Вы увидите весь цикл движения отчетности: от отправки до принятия контролирующим органом. Если ваш отчет не примут, вы получите уведомление, а также разъяснение причин отказа.