Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.06.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 1 января 2022 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них будут указываться данные казначейского счета и уточненные данные банка получателя. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2022 год».

Поля платежного поручения

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Характеристика основных значимых полей

В 2022 году ряд изменений произойдет и в порядке заполнения полей платежных поручений. Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2022 года.

Поле № 5 расскажет о виде платежа: «срочно», «почтой», «телеграфом». Заполните его в порядке, установленном банком. Если такого порядка нет, оставьте поле пустым.

В полях № 8-11 укажите свои данные: наименование организации или ФИО физлица, номер счета, наименование и место нахождения банка, БИК и номер счета.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Поля № 12, 13, 14 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2022 года реквизиты поменялись. Как их узнать — расскажем ниже.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2022 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «09». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом. Обратите внимание, с 1 октября 2022 года код «09» утратит силу, вместо него ИП будут указывать код «13».

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

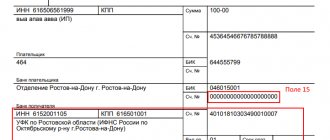

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей, «ТР» для платежей по требованиям, «АП» — по акту налоговой проверки и т.д. С 1 октября 2022 года вместо кодов «ТР», «АП», «ПР» и «АР» надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается номер документа основания, если такого документа нет — просто ставится «0». Несмотря на то, что код «ТР» и другие отменят, в этом поле они продолжат фигурировать. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль.

Поле № 110 не заполняется.

Платежные документы для уплаты налогов

Для уплаты налогов организации или ИП нужно сформировать платежный документ

.

Платежные документы бывают следующими:

- Платежное поручение

– для безналичных расчетов. Плательщик должен иметь расчетный счет в банке. - Форма ПД (налог)

– для наличных платежей. Этот способ подходит только для ИП и физлиц.

Обычно платежные документы формируются при помощи различных программ. Например, при использовании программы 1С.

Также можно воспользоваться бесплатным сервисом ФНС по формированию платежек.

Как заполнить платежное поручение

Владелец счета (плательщик) посредством платежного поручения

(платежки) дает банку задание: «Перевести с моего расчетного счета столько-то денег такому-то получателю вот на этот счет».

Для простоты заполнения платежного поручения каждому полю присвоен номер.

Правила заполнения платежки на уплату налогов прописаны в Приказе Минфина России от 12.11.2013 №107н.

Платежка с полями выглядит так:

Основные правила заполнения полей в платежке по налогам и взносам

| Название поля (номер поля) | Как заполнять поле |

| № платежного поручения (3) | Номер платежки в порядке нумерации. |

| Вид платежа (5) | Не заполняется |

| Статус плательщика (101) | 01 – организация; 02 – налоговый агент (при перечислении НДФЛ работодателями); 08 – при перечислении взносов на травматизм; 13 – ИП, нотариус, адвокат, глава КФХ, физлицо. |

| ИНН плательщика (60) | ИНН организации; ИНН предпринимателя. |

| КПП плательщика (102) | КПП организации; для ИП указывается 0. |

| Плательщик (8) | Краткое наименование организации; ФИО предпринимателя/нотариуса/адвоката/главы КФХ и в скобках (ИП/нотариус/адвокат/КФХ), а после – адрес регистрации, выделенный знаками «//». Например, «АНТОНОВ ИВАН СЕРГЕЕВИЧ (ИП) // 353900, Г. НОВОРОССИЙСК, УЛ. МИРА, Д. 10, КВ. 12 //»; ФИО физлица и адрес, который выделяется знаками «//». |

| Получатель (16) | Сокращенное наименование органа Федерального казначейства и налоговой инспекции в скобках. Например, «УФК ПО КРАСНОДАРСКОМУ КРАЮ (ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. НОВОРОССИЙСКУ)». |

| ИНН получателя (61) | ИНН налоговой инспекции, в которую уплачивается налог; При уплате взносов на травматизм указывается ИНН отделения ФСС. |

| КПП получателя (103) | КПП той ИФНС, в которую перечисляется налог; КПП отделения ФСС при уплате взносов на травматизм. |

| Банк получателя (13) | Наименование и местонахождение банка получателя средств; БИК этого банка (БИК ТОФК); номер банковского счета, входящего в состав единого казначейского счета и номер казначейского счета. С 2022 года реквизиты получателя и его банка указаны здесь. |

| БИК банка получателя (14) | |

| Номер счета банка получателя (15) | |

| Номер счета получателя (17) | |

| Вид оп. (18) | 01 |

| Очередность платежа (21) | 5 |

| Код (22) | УИН (уникальный идентификатор начисления), если он известен. Например, УИН указан в требовании об уплате налога. Если данных нет, отразите 0. |

| Срок плат. (19), Наз. пл. (20), Рез. поле (23) | Не заполняются |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому налогу |

| ОКТМО (105) | Восьмизначный код муниципального образования по месту нахождения организации/ОП/недвижимости/месту жительства ИП. Его можно узнать на сайте ФНС. |

| Основание платежа (106) | ТП – текущий платеж; ЗД – погашение недоимки добровольно или по требованию |

| Период, за который уплачивается налог (107) | Период, за который платится налог. Состоит из 10 знаков: XX . XX – вид периода: МС — месяц, КВ — квартал, ПЛ — полугодие, ГД — год; YY – номер периода: 01, 02 и т.д., для годовых платежей – 00; ГГГГ – год. Например, при уплате НДС за 2 квартал 2022 года – «КВ.02.2021». При уплате налога или взноса по требованию указывается срок уплаты из требования. |

| Номер документа (108) | Номер документа, по которому перечисляется налог. При текущих платежах или добровольном погашении задолженности указывается 0. При уплате по требованию указывается «ТР» и номер требования. Например, «ТР52451». |

| Дата документа (109) | Дата документа, по которому производится оплата. По текущим платежам указывается дата декларации или расчета. Если налог или взнос платится до представления отчетности, а также при погашении недоимки ставится 0. Например, «0» будет в платежках на страховые взносы, НДФЛ, авансы по УСН. При уплате по требованию указывается его дата. |

| Тип платежа (110) | Не заполняется |

| Назначение платежа (24) | Краткие сведения о платеже. Например, аванс по УСН за 1 квартал 2022 г. |

Образец платежки по НДС

Образец платежки по взносам на травматизм

Форма ПД (налог)

Предприниматель или физлицо может заплатить налоги:

- по безналу

с помощью платежного поручения, если имеется счет в банке; - наличными

.

При уплате наличными нужно заполнить платежный бланк под названием «Форма ПД (налог)

». Часто эту форму называют платежным извещением.

Утвержден данный бланк Письмом МНС России совместно со Сбербанком России от 10.09.2001 № ФС-8-10/1199 и № 04-5198.

На оборотной стороне формы указаны неактуальные коды полей.

Так, в поле (101) формы ПД (налог) с 01.10.2021 года можно указывать только:

02

– налоговый агент (при уплате НДФЛ работодателями),

08

– при перечислении работодателями взносов на травматизм,

13

– ИП, нотариус, адвокат, глава КФХ, физлицо.

Правила заполнения формы ПД (налог) мало чем отличаются от платежного поручения. Мы пронумеровали поля в платежной форме аналогично платежному поручению, чтобы легче было разобраться, в каком поле что нужно указывать.

Отдельно обращаем внимание на поле «Индекс документа

(22)». В этом поле нужно указать

УИН

(уникальный идентификатор начисления). УИН – это персональный код конкретного платежа, который присваивает получатель платежа. Обычно он указывается налоговиками в налоговом уведомлении на уплату имущественных налогов или в требовании о погашении задолженности.

При отсутствии УИН в поле (22) проставляется «0».

Штрих-код

документа заполняется программой, с помощью которой был сформирован платежный документ. При самостоятельном заполнении формы ПД (налог) вместо штрих-кода нужно указать краткие сведения о платеже: название налога; период, за который уплачивается налог; основание уплаты при наличии.

Образец формы ПД (налог) на фиксированные платежи ИП

Где взять реквизиты для платежных поручений в 2022 году

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2022 года. Чтобы облегчить переход и избежать большого количества невыясненных платежей, ФНС разрешила пользоваться старыми реквизитами до 30 апреля. Но мы рекомендуем не откладывать и сразу пользоваться новыми указаниями, так как многие банки уже не принимают платежки, заполненные старыми данными.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/[email protected] Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Формируйте квитанции на оплату налогов прямо в Экстерне! Дарим вам 14 дней!

Попробовать бесплатно

Бланк документа

Итак, чтобы рассчитаться с бюджетом, налогоплательщики используют специальные унифицированные формы документов. Например, компании и индивидуальные предприниматели должны перечислять налоговые платежи в ФНС при помощи платежного поручения.

Подробнее: «Как заполнять поля платежного поручения».

А вот простые граждане не могут оплачивать сборы и взносы в ФНС по платежному поручению. Для них, собственно, и был разработан специальный бланк: квитанция форма ПД (налог). Однако по этой квитанции оплатить пошлину или сбор могут и предприниматели, и юридические лица.

Унифицированный бланк утвержден в Приложение № 1 к Письму МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/ 04-5198 (в редакции Письма ФНС России и Сбербанка России от 11.12.2013 № ЗН-4-1/[email protected]/12/677).

Как узнать индекс документа для уплаты налога

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2022 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

заполнения платежного поручения

платежного поручения по налогу на прибыль (федеральный бюджет)

Инструкция к заполнению онлайн

Чтобы не томиться в очередях Сбербанка России, заполните квитанцию дома. Для этого потребуется компьютер и выход в Интернет. Специальных знаний или регистрации не требуется. Следуйте пошаговой инструкции:

- Переходим на официальный сайт ФНС.

- Выбираем статус плательщика, то есть определяем категорию лица, которое будет совершать платеж. Доступно три варианта: физлицо, предприниматель или юридическое лицо.

Рассмотрим особенности заполнения квитка для простых граждан на конкретном примере.

Гражданин Примерный Антон Петрович желает оплатить транспортный налог за свой автомобиль в сумме 2000 рублей. Платеж за 2020 год.

Следовательно, выбираем «Физическое лицо» и «Платежный документ»:

- Переходим далее. Теперь требуется внести код бюджетной классификации платежа, или КБК. Его знают не многие, следовательно, пропускаем поле. Отметим, что КБК заполнится автоматически после внесения сведений в другие поля формы.

Сначала выбираем вид платежа, по условиям нашего примера это налоги на имущество граждан.

Теперь выбираем назначение оплаты, в нашем случае это транспортный налог.

Определяем тип перечисления. Так как это текущий платеж, а не пени, штрафы и неустойки, выбираем:

Как видим, код бюджетной классификации сформирован системой самостоятельно.

Переходим далее.

- Регистрируем информацию об ИФНС, в которую должны быть зачислены денежные средства. Затем определяем код ОКТМО (из предложенного списка). Следуем далее.

- Заполняем оставшиеся поля: основание перечисления и налоговый период: у нас 2022 год. Прописываем сумму, продолжаем.

- Теперь регистрируем информацию о плательщике — физическом лице. Указываем его Ф.И.О. и адрес проживания. Следуем далее.

- Система готова сформировать платежный документ. Также на сайте ФНС доступна оплата онлайн. То есть можно перечислить деньги в бюджет не выходя из дома.

Готовая форма ПД ФМС России, образец заполнения на условиях примера

Заполнение формы № ПД (налог)

Ф.И.О. плательщика. Указывается полностью фамилия, имя и отчество физического лица. Для ИП, нотариусов, адвокатов, глав фермерских хозяйств в скобках дополнительно указывается соответствующая профессия (нотариус, адвокат, ИП и т.п.).

ИНН плательщика. Если он отсутствует, то пишутся нули.

ИНН получателя. Проставляется идентификационный номер налоговой инспекции.

КПП получателя. Указывается КПП налогового органа.

Получатель. Пишется полное наименование получателя платежа. Сначала орган федерального казначейства, затем, в скобках, налоговый орган.

КБК. Это обязательное для заполнения поле, в котором прописывается код бюджетной классификации.

ОКАТО. Указывается значение согласно классификатору.

Основание платежа. Указывается, например, ТП – текущий платеж, ЗД – добровольное погашение задолженности, ТР – погашение задолженности по требованию и т.д.

Тип платежа. Обозначается двумя знаками, например, ПЕ – пени, ПЦ – уплата процентов, либо ставится ноль при уплате налогов, сборов, пошлин.

Данная форма для уплаты налогов не является единственной. Например, ИП и физический лица, которые осуществляют предпринимательскую деятельность и не имеют расчетного счета, могут использовать квитанцию Сбербанка по форме № ПД-4сб (налог).

Квитанция на транспортный налог

Уведомление и квитанцию на оплату транспортного налога (форма ПД-4) вы должны получить не позднее чем за 30 дней до момента наступления крайнего срока для его уплаты (пункт 2 статьи 52 Налогового кодекса). При этом в Налоговом кодексе указано, что налог не должен уплачиваться позднее 1 декабря «года, следующего за истекшим налоговым периодом» (то есть прошедшим годом). Например, если вы платите налог за 2022 год, самый поздний срок для его уплаты — 1 декабря 2022 года. Это правило действует для всех регионов России. Оно определено пунктом 1 статьи 363 Налогового кодекса.

Пример Человек является плательщиком транспортного налога.

Ситуация 1 Налог нужно заплатить за 2022 год. Уведомление и квитанцию на налог (№ ПД-4 (налог)) он должен получить не позднее 1 ноября 2022 года, а заплатить налог не позднее 1 декабря 2020 года.

Ситуация 2 Налог нужно заплатить за 2022 год. Уведомление и квитанцию на налог (№ ПД-4 (налог)) он должен получить не позднее 1 ноября 2022 года, а заплатить налог не позднее 1 декабря 2021 года.

Если Уведомление на уплату налога не было вам выслано, то у вас нет и обязанности по его уплате. Но налоговики вправе вам направить «забытые» Уведомления сразу за 3 последних года, предшествующих их отправке. Например, в 2022 году они вправе потребовать уплаты транспортного налога и выслать вам квитанции за 2022, 2022 и 2018 годы.