Что указывается в поле 101 платежки?

Поле с кодом 101 располагается в правом верхнем углу платежного поручения. Вносить в него нужно двузначный цифровой код статуса плательщика.

В качестве плательщика может выступать: юридическое лицо, ИП, физическое лицо, орган (например, налоговый, таможенный, служба судебных приставов, банк).

Всего предусмотрено 26 таких кодов, по которым можно определить, кто именно заполняет платежное поручение, от чьего имени перечисляются денежные средства.

Данная информация позволяет правильно идентифицировать лицо, переводящее деньги в бюджет, и корректно провести совершенное перечисление денег.

Необходимость в заполнении данного показателя в графе 101 появилась с 2014 года.

Как заполнять строку?

В поле 101 вносится статус плательщика – лицо или орган, от которого совершается перечисление безналичных денег.

В данной графе нужно указывать две цифры – от 01 до 26.

Данное правило справедливо как при ручном заполнении платежки, так и при ее формировании в электронном формате.

Расшифровка кодов статуса налогоплательщика для внесения в поле 101 определена Приказом Минфина России №107н от 12.11.13 (в ред. от 23.09.2015).

В приложении 5 к указанному приказу содержатся все статусы.

Таблица с расшифровкой всех статусов плательщика для поля 101:

Показатели составителя для ИП

Индивидуальный предприниматель заполняет статус плательщика в поле 101 платежного поручения при совершении платежа в адрес представителя бюджетной системы.

То есть заполнять графу 101 «Статус составителя» нужно при перечислении налогов, взносов, сборов, пошлин, недоимки, пени и штрафов по недоимки и прочих платежей в бюджет. В остальных случаях поле ИП не заполняет.

При этом ИП может указать один из следующих статусов составителя в платежке:

- 02 – если предприниматель выступает в качестве налогового агента, например, при уплате НДФЛ за работников, НДС;

- 08 – при перечислениях в бюджет, за исключением платежей, которые администрирует налоговая, то есть данный код, например, может быть указан ИП при уплате взносов в ФСС на травматизм, госпошлин, которые курирует любой орган, кроме наалоговой;

- 09 – код указывается индивидуальным предпринимателем при перечислении средств в ФНС (налоги, сборы, взносы на ОПС и ОМС, ВНиМ, недоимка, штрафы и пени по недоимке);

- 15 – ИП выступает платежным агентом, составляя платежное поручение о переводе средств, принятых от физлиц, на общую сумму с реестром;

- 17 – если ИП выступает в роли участника внешнеэкономической деятельности (ВЭД);

- 18 – если у ИП возникает необходимость перечислить таможенные платежи, не являясь при этом декларантом;

- 20 – предприниматель выступает платежным агентом, составляя распоряжение на перевод средств по каждому физлицу;

- 28 – ИП выступает участником ВЭД и получателем международного почтового отправления в рамках такой деятельности.

Какой код ставится при оплате НДФЛ

При уплате НДФЛ поле 101 «Статус составителя» может заполняться с использованием следующих кодов:

- 02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;

- 09 – если налог платит ИП за себя;

- 10 – если налог платит нотариус, занимающийся частной практикой, за себя;

- 11 – если налог платит частный адвокат за себя;

- 12 – при перечислении налоговой суммы главой КФХ за себя;

- 13 – если платежное поручение на уплату НДФЛ заполняет физическое лицо самостоятельно для перечисления налога по своим доходам;

- 26 – данный статус составителя указывается при банкротстве, когда погашается долг по НДФЛ из реестра требований.

Заполнение при перечислении НДС

Если платежное поручение заполняется с целью уплаты НДС, то статус составителя может принимать следующие значения:

- 01 – если платежку на перечисление НДС заполняет организация – юр.лицо;

- 09 – если НДС платит ИП;

- 02 – если организация или ИП перечисляют НДС, выступая в роли налогового агента.

Для налогоплательщика при уплате налогов

Если платежка заполняется с целью уплаты налогов, то в поле 101 может быть указан один из следующих статусов составителя:

- 01 – если налог платит организация;

- 02 – если налог перечисляется лицом, выступающим в роли налогового агента, это касается перечисления НДФЛ за работников, а также НДС;

- 09 – если налоговый платеж совершает ИП;

- 10 – если налог платит частный нотариус;

- 11 – налоговые платежи частным адвокатом;

- 12 – налоговые платежи главы КФХ;

- 13 – уплата налогов физическим лицом без образования ИП (гражданин).

Страховые взносы за себя и работников

Страховые взносы перечисляются за работников работодателями в ФНС (пенсионные, медицинские, временная нетрудоспособность и материнство) и в ФСС (травматизм), а также ИП за себя.

В зависимости от того, кто заполняет платежное поручение, в поле для указания статуса составителя может быть указано:

- 01 – если взносы в ФНС перечисляет организация за работников;

- 08 – если платеж совершается на перечисление социальных взносов в ФСС на травматизм (от НС и ПЗ);

- 09 – если страховые взносы в ФНС платит ИП за себя или за работников;

- 10 – плательщик – частный нотариус;

- 11 – частный адвокат;

- 12 – глава КФХ;

- 13 – физическое лицо самостоятельно за себя перечисляет страховые взносы.

Платежи по исполнительному листу

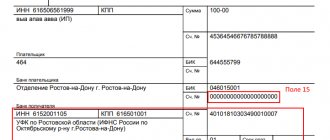

При перечислении удерживаемых сумм из дохода физлица по исполнительному листу в пользу бюджетного органа (служба судебных приставов) необходимо в поле 101 указывать код статуса составителя «19».

Госпошлины

Госпошлина зачисляется в бюджет, поэтому поле 101 в платежке заполняется обязательно. В зависимости от того, кто платит государственную пошлину и в какой государственный орган, зависит номер статуса составителя.

Перечисление может совершать как организация, так и физическое лицо с образованием ИП или без такового, а также лицо, занимающееся частной практикой, глава КФХ.

Исходя из этого, графа 101 может заполняться следующим кодом;

- 01 – если госпошлину платит юридическое лицо, при этом она поступает в пользу ФНС;

- 08 – если пошлина в иные структуры, кроме ФНС (плательщиком может выступать любое лицо, кроме обычного гражданина);

- 09 – если платеж перечисляется в пользу ФНС индивидуальным предпринимателем;

- 10 – госпошлину платит нотариус в пользу ФНС;

- 11 – адвокат, платеж курируется ФНС;

- 12 – глава КФХ, платеж курируется ФНС;

- 13 – гражданин – физическое лицо.

Что делать, если неверно указан?

Если деньги перечисляются в бюджетную сферу, то заполнять поле 101 нужно обязательно.

Нельзя оставить графу пустой или указать в ней 0.

Код статуса составителя берется из приложения 5 к Приказу Минфина России №107н.

Если данный код указать в платежном поручении неправильно, то деньги могут не дойти до получателя.

Результатом такой ошибки станет несвоевременная уплата налога, сбора или взноса, что может повлечь за собой, в свою очередь, пени и штрафы.

Казначейство такой платеж отнесет к числу невыясненных и будет разбираться с его назначением, что займет какое-то время.

При заполнении платежки можно по-разному выяснить неверное заполнение статуса в поле 101. Можно получить поручение из банка обратно в связи с неисполнением, можно самостоятельно понять свою ошибку после отправки платежки, можно через какое-то время получить требования из ФНС или фонда о наличии недоимки.

Если выяснено, что в платежном поручении статус был указан не верно, то для начала следует запросить сверку с органом бюджетной сферы, в пользу которого перечислялись деньги.

Если в ходе сверки выяснится, что деньги не дошли, то следует написать заявление об уточнении платежа и статуса составителя в нем.

Текст пишется в произвольной форме, типовых бланков не предусмотрено.

К заявлению следует приложить документацию, подтверждающую совершенный ранее платеж – копия платежного поручения, где указан неверный статус, копия выписки банка, где указана операция по списанию денег.

В случае подтверждения уточнения начисленные пени будут сторнированы.

Какие значения указываются в статусе составителя в платёжном поручении?

В соответствии с приказом Министерства Финансов России от 12.11.2013 №107-н при заполнении поля 101 платёжного поручения указываются коды статуса составителя:

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

| 28 | Участник внешнеэкономической деятельности – получатель международного почтового отправления |

В случае, если индивидуальный предприниматель производит отчисления за себя – указывается код 09, если документ оформлен с целью произведения отчислений за работников – код 14, т.к. в данном случае индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам.

Коды статуса 27 и 28 вступили в силу с 02.10.2017 г. на основании Приказа Минфина РФ от 05.04.2017 г. № 58н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 12.11.2013 г. № 107н».

Выводы

В платежном поручении много реквизитов, обязательных для заполнения. Поле 101 несет сведения о составителе документа. Заполняется данный код только в отношении платежей, совершаемых в бюджет.

На законодательном уровне предусмотрено 26 статусов для указания в данной графе. Необходимо правильно выбрать подходящий статус в зависимости от того, кто перечисляет деньги.

При неверном указании статуса деньги могут не дойти до адресата, вызвав задолженность.

В подобных случаях необходимо сверять взаиморасчеты с гос.органом, куда направлялись деньги, и при выявлении долга в связи с недошедшим платежом необходимо писать заявление с просьбой об уточнении.

Вопросы и ответы

- При заполнении поля 101 допущена ошибка. Какими последствиями для нас это чревато?

Ответ: Платёжное поручение может вернуться из банка не исполненным. Чтобы избежать неприятностей – проверяйте внимательно документ, предоставляемый в банк.

- При оплате НДФЛ за работников в поле 101 я указал код 09, т.к. являюсь индивидуальным предпринимателем. На днях мне пришло письмо из налоговой с требованием произвести уплату НДФЛ с учётом штрафа. Я всё оплатил, платёжное поручение у меня есть. Почему такое требование?

Ответ: При уплате НДФЛ за работников индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам. В связи с этим необходимо в поле 101 указывать код 14, т.к. производите отчисления за работников.