Что такое план счетов бухучета

Планы счетов бухучета — это сводные документы, утверждаемые НПА федерального уровня. Существует несколько отраслевых разновидностей соответствующих документов.

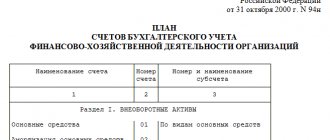

Так, план счетов бухучета для коммерческой сферы утвержден приказом Минфина России от 31.10.2000 № 94н. Российские налогоплательщики должны использовать данный документ как основу для создания внутреннего рабочего плана бухучета (абз.4 Инструкции по применению плана счетов, утвержденной приказом № 94н).

План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой.

В соответствии со счетами внутреннего рабочего плана фирмы, работающие в РФ, осуществляют стандартизированный бухгалтерский учет различных хозяйственных операций, связанных с управлением активами, выполнением обязательств, расходованием средств, извлечением доходов и т.д.

Основные элементы плана счетов, утвержденного Минфином для частных компаний, следующие:

- номера и наименования основных счетов;

- номера и наименования субсчетов.

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра, а вот параметры субсчетов может. При необходимости фирма также может утвердить дополнительные субсчета.

Как правило, для эффективного отражения хозяйственных операций предложенные Минфином счета требуют дальнейшей детализации. Фирма может осуществить таковую посредством введения собственных аналитических счетов, дополняющих зафиксированные в приказе № 94н.

В Путеводите по корреспонденции счетов от «КонсультантПлюс» вы найдете типовые проводки по любому счету. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Рассмотрим, какие еще бывают планы бухучета.

Субсчета или аналитические счета?

Возникает вопрос: когда лучше использовать субсчета, а когда аналитические счета?

Субсчета используют для группировки однотипных и схожих по назначению счетов (немного похоже на группы в справочниках). К примеру счет 55 (специальные счета в банках) делится на ряд субсчетов: 55.01 (Аккредитивы), 55.02 (чековые книжки), 55.03 (депозитные счета) и т.д. Отсюда видно, что таких субсчетов просто не может быть бесконечно много.

А вот например, контрагентов у предприятия может быть очень много, поэтому выделять для каждого свой субсчет нецелесообразно. Гораздо проще использовать аналитический счет «Контрагенты».

Из приведённых примеров должно быть ясно, в чем разница между счетами, их субсчетами, а также аналитическими счетами.

Какими НПА утверждены планы счетов бухгалтерского учета финансово-хозяйственной деятельности

Выше мы отметили, что коммерческие организации обязаны формировать рабочие планы бухучета на основе положений приказа № 94н. Данный НПА могут дополнять источники права, адаптирующие бухгалтерское законодательство к деятельности отдельных категорий налогоплательщиков. В числе таких нормативных актов — приказ Минфина России от 21.12.1998 № 64н, которым утверждены рекомендации по ведению бухучета для малых предприятий.

Необходимость ведения бухучета законодательно закреплена также для государственных и муниципальных организаций. Главный НПА, устанавливающий план бухучета для таких структур, — приказ Минфина России от 01.12.2010 № 157н. Существуют также дополняющие его источники права:

- приказ от 16.12.2010 № 174н, утвердивший план бухучета для бюджетных учреждений;

- приказ от 23.12.2010 № 183н, утвердивший план бухучета для автономных учреждений.

В свою очередь, казенные организации обязаны работать в рамках бюджетного учета — подвида бухгалтерского, адаптированного главным образом для учета некоммерческих финансовых операций. Соответствующий план счетов приведен в приказе Минфина России от 06.12.2010 № 162н.

Отдельный план бухучета утвержден для банков, работающих в РФ, положением ЦБ РФ от 27.02.2017 № 579-П.

Отдельный план бухучета для некредитных финансовых организаций, утвержден Банком России от 02.09.2015 № 486-П. К некредитным финансовым структурам относятся, в частности, страховые компании. Таким образом, в РФ установлено несколько видов планов счетов бухучета. Но главным из них для коммерческой сферы традиционно считается тот, который утвержден приказом № 94н. Изучим его особенности, в частности определим, кому его нужно использовать обязательно.

Кто должен использовать план счетов БУ

Использовать утвержденный приказом № 94н план счетов бухучета должны организации, которые в соответствии с законом обязаны, во-первых, вести бухучет, а во-вторых, применять в процессе его ведения метод двойной записи. Таковыми являются все субъекты предпринимательской деятельности в РФ, кроме:

- ИП;

- кредитных и государственных (муниципальных) учреждений;

- филиалов и представительств иностранных фирм.

ИП и филиалы зарубежных компаний вправе не вести бухучет вовсе. Микропредприятия и НКО могут не задействовать двойную запись и потому не использовать счета, зафиксированные в приказе № 94н (п. 2.1 информации Минфина России № ПЗ-3/2015). Но на практике это оказывается не слишком удобно, поэтому микропредприятия так или иначе все же используют счета из числа утвержденных Минфином.

Для некоторых предприятий законодатель устанавливает преференцию в виде возможности вести упрощенный рабочий план счетов бухучета. Рассмотрим данный аспект подробнее.

Кто может использовать упрощенный план счетов бухучета

В соответствии с информацией Минфина России № ПЗ-3/2015 преференцией, о которой идет речь, могут воспользоваться:

- малые предприятия;

- НКО;

- фирмы, работающие в «Сколково».

Применение упрощенного плана счетов бухучета предполагает, прежде всего, сокращение количества используемых синтетических счетов в структуре рабочего плана. Еще одно послабление — возможность не задействовать в работе регистры бухучета (п. 4.1 информации № ПЗ-3/2015).

Таблица плана счетов бухгалтерского учета с субсчетами: соотнесение с бухгалтерским балансом

Итак, значительная часть российских фирм обязана работать со стандартным планом счетов бухучета. Полный план бухучета отражен в приказе № 94н в виде таблицы. Ее структура состоит из 8 разделов. Рассмотрим связь данных разделов, включающих счета и субсчета, с разделами бухгалтерского баланса.

Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

Как оформляются проводки по учету основных средств, читайте в статье «Учет основных средств — бухгалтерские проводки».

Счета раздела 2 плана бухучета используются для отражения хозопераций по производственным запасам. Сальдо счетов раздела 2 используется для заполнения раздела, отражающего оборотные активы в бухгалтерском балансе. С аналогичной целью используются данные из разделов 3 «Затраты на производство», 4 «Готовая продукция и товары» и 5 «Денежные средства» плана бухучета.

Рабочий план счетов обязательно нужно закрепить в учетной политике организации.

О нюансах формирования учетной политики детально рассказано в типовой ситуации от КонсультантПлюс. Там же вы найдете пример рабочего плана счетов. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Про отражение на счетах учета отдельных операций читайте в наших материалах:

- «Счет 26 в бухгалтерском учете (нюансы)»;

- «Бухгалтерский учет по корпоративной банковской карте»;

- «Спецоснастка в бухучете — особенности и нюансы»;

- «Хозяйственный инвентарь в бухгалтерском учете — это…».

Показатели, отражаемые по счетам, включенным в раздел 6 «Расчеты», используются для отражения информации о дебиторской и кредиторской задолженностях (в том числе долгосрочных).

Как отражается задолженность по взносам в уставный капитал, читайте в статье «Бухгалтерские проводки по взносам в уставный капитал».

Как отразить выдачу подотчетных сумм, ищите в материале «Перевод подотчета на карту сотрудника с расчетного счета».

В разделах 7 «Капитал» и 8 «Финансовые результаты» плана счетов бухучета приведены счета, на которых отражаются данные о капитале, целевом финансировании, о финансовом результате организации.

Проводки по учету финансовых результатов смотрите в статье «Бухгалтерский учет и анализ финансовых результатов».

С порядком отражения нераспределенной прибыли можно познакомиться в статье «Нераспределенная прибыль в балансе (нюансы)».

Схема синтетического учета

Каждая операция фиксируется в учете компании с помощью двойной записи, то есть по дебету и кредиту сразу двух счетов. Остаток, сформировавшийся в результате такой записи по тому или иному счету, используемому согласно плану счетов бухучета для отражения определенных действий или событий, и есть элемент синтетического учета. Это всегда общая информация, показывающая стоимостной эквивалент конкретного показателя.

Например, счет 10 «Материалы» отражает движение ТМЦ, принадлежащих компании. Дебетовое сальдо по этому счету показывает остаток таких ценностей на определенную дату. К данному счету могут использоваться субсчета, распределяющие все материалы по видам: сырье и материалы, комплектующие изделия, топливо, запчасти, инвентарь, спецодежда и прочие. В то же время все перечисленные ТМЦ могут находиться на разных складах, принадлежащих одной компании, и это также будет отражено в учете. Данная детальная информация видна в аналитике счета 10.

Другой пример: по расчетам за приобретение товаров, услуг или работ организацией синтетический учет ведется по счету 60 «Расчеты с поставщиками и подрядчиками». Тут, как следует из самого названия счета, компания отражает собственные обязательства перед контрагентом или же, напротив, его обязательства перед компанией. Аналитический учет в данном случае будет представлять из себя записи в разрезе каждого конкретного контрагента, отражение перечисленных авансов и окончательных сумм оплаты, а также сами факты получения товаров, работ или услуг.

Новый план счетов бухучета с 2020-2021 годов

Привнес ли какие-либо законодательные корректировки в план счетов бухгалтерского учета 2020-2021 год? Ответ на данный вопрос зависит от сферы применения соответствующего документа.

Приказ Минфина России № 94н, используемый коммерческими фирмами, издан довольно давно — порядка 15 лет назад. Можно отметить, что с того момента правки в него вносились 3 раза:

- приказом от 07.05.2003 № 38н;

- приказом от 18.09.2006 № 115н;

- приказом от 08.11.2010 № 142н.

Таким образом, положения приказа № 94н не корректируются уже почти 10 лет. Так что говорить о том, что в 2020-2021 годах появился новый план бухучета для коммерческих фирм, не приходится.

Другое дело — государственные и муниципальные организации. Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н.

Об изменениях в Плане счетов бюджетного учета читайте в этом материале.

Подробнее о структуре счета бюджетного учета читайте в статье «Типовые проводки по бюджетному учету (примеры)».

Где можно скачать план счетов бухгалтерского учета

Скачать актуальный план счетов бухучета, который надлежит применять коммерческим организациям, вы можете на нашем сайте.

Данный документ полностью соответствует положениям приказа № 94н.

О том, каким может быть рабочий план счетов бухучета, читайте в статье «Рабочий план счетов бухгалтерского учета — образец 2022 года».

Как формируется рабочий план счетов?

Рабочий план счетов формируется на основании Плана счетов бухгалтерского учета и с помощью Инструкции по его применению. В каждой организации из Плана счетов выбираются те инструменты работы, которые подходят данному предприятию для ведения максимально удобного и функционального учета. Для упрощения составления рабочего плана счетов используется характеристика каждого счета, которая дана в Инструкции и Плане счетов бухгалтерского учета, а также информация о типовой схеме корреспонденции конкретного счета с другими синтетическими счетами. При этом, если типовой корреспонденции не предусмотрено, организация имеет право дополнить ее, но с соблюдением единого подхода, который устанавливает Инструкция.

Определенная специфика некоторых организаций позволяет им вводить в рабочий план счетов дополнительные синтетические счета. Но делать это можно только по согласованию с Министерством финансов РФ.

Готовый рабочий план счетов организации впоследствии используется в качестве инструмента управленческого учета – системы сбора, регистрации и обобщения информации о финансово-хозяйственной деятельности. Это значит, что он наглядно демонстрирует руководителю организации и руководителям структурных подразделений плановую, фактическую информацию и возможный прогноз деятельности предприятия, что позволяет принимать правильные управленческие решения и эффективно руководить деятельностью предприятия.

При формировании рабочего плана счетов главный бухгалтер предприятия определяет:

- какие синтетические счета нужны предприятию;

- какие аналитические счета следует открыть к выбранным синтетическим счетам.

Итоги

В РФ для бюджетных, автономных, казенных учреждений, кредитных и некредитных финансовых организаций, коммерческих организаций применяются различные планы счетов. Для организаций коммерческой сферы план счетов утвержден приказом Минфина России от 31.10.2000 № 94н. Малые предприятия могут применять упрощенный план счетов, рекомендованный Минфином в приказе от 21.12.1998 № 64н. Рабочий план счетов каждая организация должна разработать самостоятельно и утвердить его в учетной политике.

Источники: приказ Минфина РФ от 31.10.2000 № 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

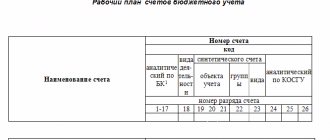

Структура рабочего плана счетов

Все операции бухгалтерского учета находят отражение на 26-разрядных счетах рабочего плана счетов, структура которого задается в зависимости от типа учреждения (казенное, автономное, бюджетное) и вида его финансового обеспечения. Рабочий план счетов любой организации имеет древовидную структуру и включает в себя:

- Синтетические счета. Они предназначены для учета имущества, обязательств и хозяйственных процессов. На них учитываются отдельные виды имущества, капитала, обязательств, а также финансовых результатов.

- Аналитические счета (прикрепляются в синтетическим счетам). Они применяются для осуществления контроля за сохранностью и движением объектов учета. На этих счетах расчеты ведутся и в натуральных показателях, и в стоимостных, детализируя информацию по содержанию основного синтетического счета. Предприятие имеет право корректировки и уточнения содержания этих счетов, а также может полностью исключить аналитические счета из своего рабочего плана счетов.

- Субсчета, которые детализируют основные счета.