Задачи бухгалтерского учета: нормативное регулирование

Регламентируют цели, основные задачи и принципы бухгалтерского учета различные нормативные документы, в числе которых:

- Федеральный Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 года;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина РФ № 34н от 29.07.1998 года (с изменениями и дополнениями);

- Положения по бухучету (ПБУ).

Данные документы, помимо формулирования задач бухгалтерского учета, регулируют вопросы ведения учета и отчетности, определяют ответственных лиц за организацию бухучета на предприятии и т.д.

Сущность бухгалтерского учета (понятие, функции, цели и задачи)

Для начала — немного теории, отражающей сущность бухучета.

В соответствии с п. 4 приказа Минфина РФ от 29.07.1998 № 34н под бухгалтерским учетом понимается система сбора, фиксации и обобщения сведений об имуществе, обязательствах хозяйствующего субъекта, а также их движении посредством регулярного документального учета осуществляемых субъектом хозяйственных операций.

Схожее определение бухучета приводится в п. 2 ст. 1 закона «О бухучете» от 06.12.2011 № 402-ФЗ: бухучет — это формирование и отражение в документах систематизированных сведений об объектах учета, а также составление на основе данных сведений отчетности.

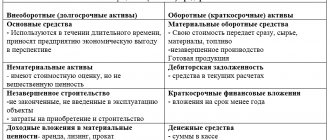

Основные объекты бухучета (ст. 5 закона № 402-ФЗ):

- факты хозяйственной жизни фирмы;

- активы и пассивы;

- источники капитала;

- доходы и расходы;

- иные объекты — в соответствии с федеральным законодательством.

Основная цель ведения бухучета — формирование совокупности сведений, позволяющих руководству фирмы, ее владельцам, акционерам и иным заинтересованным лицам дать достоверную оценку ее экономического положения. Другая значимая цель ведения бухучета — содействие работе государственных органов в части:

- мониторинга исполнения фирмой законодательства о бухучете, налогах и сборах (данную задачу решает ФНС — и является, таким образом, получателем сведений бухучета);

- сбора статистических данных о деятельности различных хозяйствующих субъектов (данную задачу решает Росстат — туда также могут направляться источники информации по бухучету).

Главные задачи бухучета:

- формирование полной и достоверной совокупности сведений о деятельности предприятия, его экономическом положении;

- своевременное представление документации, отражающей данные сведения, заинтересованным лицам;

- обеспечение соответствия процедур, выполняемых в рамках решения двух первых задач, нормам закона и локальным нормативам.

Основные функции бухучета:

- контроль над хозяйственными процессами на предприятии, порядком управления капиталами;

- информирование заинтересованных лиц о фактах хозяйственной жизни предприятия и иных сведениях, имеющих отношение к деятельности фирмы;

- проведение аналитической работы, направленной на выявление закономерностей в формировании денежных показателей по тем или иным объектам бухучета;

- предоставление руководству фирмы возможности вести мониторинг хозяйственной деятельности в различных структурных подразделениях и принимать необходимые решения по ее оптимизации;

- предотвращение ошибок менеджмента и собственников фирмы в управлении бизнесом;

- содействие выявлению менеджментом и собственниками компании резервов для развития бизнеса.

Кто вправе вести упрощенный бухгалтерский учет и как правильно это делать, подробно пояснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Сущность бухучета, предмет и область его применения

Для правильной организации учета важно понимать сущность бухгалтерского учета и область его применения, а также предмета учета.

Сущность бухучета раскрывает его определение, согласно которому бухгалтерский учет на предприятии любой формы хозяйствования – это упорядоченная система сбора, регистрации, анализа и обобщения информации об:

- имущественных активах (в денежном эквиваленте),

- финансовых обязательствах предприятия,

- о движении финансовых потоков субъекта хоздеятельности.

Отражение всех операций в бухучете происходит посредством сплошного и непрерывного документооборота.

Рассматривая сущность и задачи бухгалтерского учета, следует правильно понимать и его неотъемлемую часть – предмет учета.

Предметом бухучета является весь цикл финансово-хозяйственной деятельности фирмы, включая:

- формирование финансовых и материальных источников, необходимых для осуществления деятельности предприятия;

- распределение и размещение сформированных и привлеченных средств.

Область применения бухучета обширна и определяется его видом или подвидом.

Основная область применения бухучета – формирование полной и достоверной информации о текущей финансовой ситуации и результатах, необходимых для составления финотчетности о деятельности предприятия. Он необходим как внутренним пользователям – руководству, учредителям, работникам бухгалтерии, складов, осуществляющим текущий учет финансов и активов, так и внешним – службам, куда субъект хозяйственной деятельности предоставляет финансовую отчетность.

Еще одна область применения – управленческий учет. Этот вид учета предусматривает формирование финансовой информации исключительно для внутреннего использования персоналом предприятия – руководителем, экономистами, топ-менеджерами, принимающими решения при определении производственной политики компании.

Нельзя не отметить и налоговый учет. Он осуществляется в соответствии с налоговым законодательством и необходим для сбора и анализа информации, используемой при расчетах налогооблагаемой прибыли. Налоговый учет может частично совпадать с бухгалтерским.

Рассмотрев понятия и роли основных составляющих бухучета, можно увидеть, каким образом взаимосвязаны назначение, сущность и основные задачи бухгалтерского учета, и какова его роль в деятельности предприятия.

Содержание бухучета

Бухучет является обязательным для всех субъектов предпринимательской деятельности (за исключением ИП и филиалов иностранных компаний при определенных условиях), и является составной частью общей системы управления финансовыми и производственными процессами предприятия.

Содержание бухгалтерского учета составляют объекты учета, к которым относятся:

- финансовые обязательства;

- имущественные активы предприятия;

- доходы и расходы;

- хозяйственные операции, осуществляемые предприятием в своей деятельности.

Бухгалтерский учет: его объекты и основные задачи

Основные задачи бухгалтерского учета определены Законом «О бухгалтерском учете», а также Положением о ведении бухучета. Согласно этим нормативным актам, бухгалтерский учет в организации выполняет следующие задачи:

- формирует и систематизирует исчерпывающую и достоверную информацию о ходе и результатах финансово-хозяйственной деятельности компании;

- выявляет и формирует внутренние резервы для обеспечения финансовой стабильности предприятия.

Кроме того, задачей бухгалтерского учета является контроль:

- целесообразности и финансовой обоснованности хозяйственных операций,

- использования материальных и нематериальных ресурсов;

- соответствия хозяйственной деятельности утвержденным сметам, планам, нормам;

- наличия и движения материальных и нематериальных активов, обязательств предприятия;

- соблюдения законодательных норм в ходе осуществления финансово-хозяйственных операций.

Помимо общих задач, нормативные документы выделяют задачи учета затрат на производство. К ним относят:

- соблюдение выбранного метода калькулирования себестоимости услуг или продукции, и учета расходов на их производство;

- разграничение затрат и их классификация по конкретным признакам в отчетном периоде;

- системный контроль за формированием себестоимости продукции и эффективным использованием ресурсов, включая материальные и нематериальные;

- обоснованное и продуктивное распределение затрат между взаимосвязанными отчетными периодами.

Следует отметить, что основные задачи и принципы бухгалтерского учета направлены на улучшение учетной политики, а также на рост показателей производственной деятельности и финансовой устойчивости предприятия. Учитывая это, законодательные документы обращают внимание пользователей, что одной из основных задач бухгалтерского учета является отражение полной и достоверной учетной информации о финансово-хозяйственной деятельности предприятия и его имущественном положении. Соблюдение принципа достоверности позволяет проводить своевременный и полный анализ своей деятельности для обеспечения динамики развития и финансовой стабильности.

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона «О бухгалтерском учете» в удобном формате.

Рекомендуем:

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации — зачем нужна и как составлять?

- Урок 7. Учет уставного капитала на счете 80 — что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)

Цель бухгалтерского учета

Для составления бухгалтерской и налоговой отчетности, законодательство обязует субъекты хозяйственной деятельности при ведении бухучета в течение отчетного периода придерживаться установленных требований. Анализируя цели и задачи бухгалтерского учета, можно сказать, что к наиболее значимым требованиям законодательство относит полноту и достоверность предоставляемой информации, сформированной в процессе работы.

Таким образом, задачи и цель бух. учета можно выразить в трех составляющих:

- Формирование объективной и исчерпывающей учетной информации на основании первичных данных.

- Предупреждение образования отрицательных результатов в производственно-хозяйственной деятельности предприятия путем анализа текущей ситуации и формирования соответствующих резервов.

- Предоставление отчетной информации о финансовой деятельности компании в установленные законодательством службы и органы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основные принципы ведения бухгалтерского учета

Достижение целей бухучета, решение его задач и осуществление функций, отмеченных выше, реализуется при условии, что ответственные за ведение бухучета лица следуют принципам ведения бухгалтерского учета:

- регулярность, достоверность и полнота отражения информации в источниках бухучета;

- актуальность и своевременность формирования учетной документации;

- единство используемых подходов к денежному измерению объектов бухучета, а также формированию документации;

- корректность ведения документооборота, формируемого в рамках бухучета.