Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации. По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

Ознакомиться с особенностями использования забалансовых счетов в учете можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Порядок забалансового учета материальных ценностей

Движение материальных ценностей за балансом предприятия осуществляется простыми проводками и не предполагает двойной записи по счетам, забалансовые счета не корреспондируют ни с балансовыми счетами, ни друг с другом. Забалансовый учет материальных ценностей производится на основании первичных учетных документов: требований-накладных, актов приема-передачи основных средств, материальных ценностей на хранение.

Аналитический учет ведется в разрезе вида ценностей, контрагентов предприятия (собственников, поставщиков, арендодателей), мест хранения и в случае наличия личной ответственности конкретных лиц, кому было вверено хранение соответствующих объектов.

Отражение хозяйственных операций проводками по забалансовым счетам

| Операция | Дебет | Кредит |

| Получение в аренду основных средств | 001 | — |

| Возврат ранее арендованных основных средств владельцу | — | 001 |

| Прием ТМЦ на ответственное хранение | 002 | — |

| Возврат ранее принятых ТМЦ законному собственнику | — | 002 |

| Поступление давальческого сырья для переработки | 003 | — |

| Выбытие давальческого сырья – изготовление продукции из него | — | 003 |

| Получение товаров на комиссию | 004 | — |

| Реализованы товары по договору комиссии | — | 004 |

| Принято оборудование для осуществления его монтажа заказчику | 005 | — |

| Завершены установка и монтаж оборудования заказчику | — | 005 |

| Получены бланки строгой отчетности | 006 | — |

| Использованы бланки строгой отчетности | — | 006 |

| Испорчены и непригодны к использованию бланки строгой отчетности | — | 006 |

Основанием для обязательного списания с забалансового учета предприятия является постановка этого имущества на баланс при передаче прав собственности на объект самой организации:

- выкуп арендованного имущества у арендодателя,

- передача прав собственности по ранее безвозмездно переданным материальным ценностям,

- оплата по договору ранее полученных на переработку сырья и материалов и т.д.

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия». Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Забалансовый учет материалов и оборудования

Кроме основных средств и товаров, за балансом можно учесть и другие материальные ценности.

ТМЦ на ответственном хранении

В ряде случаев покупатели не могут учесть материальные ценности на балансовых счетах. В таком случае следует вести учет .

Счет 002 нужен, если покупатель принял ТМЦ на хранение при:

- получении от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- получении от поставщиков неоплаченных ТМЦ, которые нельзя использовать по условиям договора до их оплаты;

- получении ТМЦ, право собственности на которые к организации не перешло, и т. п.

Обратите внимание! Вычет НДС нельзя заявить, пока ТМЦ учитываются за балансом (письмо Минфина России от 22.08.2016 № 03-07-11/48963).

Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций.

Давальческое сырье

Если компания работает с давальческим сырьем, то для учета используется счет 003 «Материалы, принятые в переработку». Чаще всего с давальческим сырьем работают при строительстве объектов. В таком случае строительные материалы заказчика используют для выполнения работ. Также давальческое сырье используют при производстве продукции для заказчика. Пока идет процесс изготовления, давальческие материалы учитывают на счете 003.

Прием давальческого сырья отражается по дебету счета 003, выбытие (возврат остатков сырья или изготовленной продукции) отражается по кредиту счета 003. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Оборудование для монтажа

При монтаже оборудования, принадлежащего заказчику, подрядчики ведут учет оборудования на счете 005 «Оборудование, принятое для монтажа».

Прием оборудования для монтажа отражается по дебету счета 005, списание оборудования с учета после монтажа и сдача его заказчику отражаются по кредиту счета 005. Аналитический учет ведется по заказчикам, объектам, составным частям монтируемого оборудования.

Учет имущества на забалансовых счетах поможет контролировать его сохранность. Также такой учет повысит бдительность материально-ответственных лиц и поможет компании избежать штрафов.

Передача материалов в эксплуатацию в 1С 8.3: способ отражения расходов

При производстве продукции организации используют спецодежду, а также различную оснастку и хозяйственный инвентарь. Как правило, срок службы этих вспомогательных материалов не превышает 12 месяцев. По правилам бухгалтерского учета такие активы, не зависимо от стоимости, признают материально-производственными запасами (МПЗ) и списывают при передаче в производство. Как отразить передачу материалов в эксплуатацию в 1С 8.3, и какой способ отражения расходов выбрать в 1С 8.3 читайте в этой статье.

Учет спецодежды, оснастки и инвентаря строго регламентирован законами. Передачу этих материалов в эксплуатацию в 1С 8.3 отражают по дебету счетов производственных затрат. При этом оформляют специальный первичный документ. Например, при списание спецодежды заполняют ведомость МБ-7 «Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений». При выдаче инвентаря или спецоснастки оформляют требование-накладную по форме М-11. Передачу материалов в эксплуатацию в 1С делают с помощью специального документа «Передача материалов в эксплуатацию». В нем необходимо настроить справочник «Способы отражения расходов». Как настроить способы отражения расходов в 1С при передачи материалов в эксплуатацию, и как оформить передачу инвентаря в эксплуатацию в 1С 8.3 в 6 шагов читайте далее.

Быстрый перенос бухгалтерии в БухСофт

Учет материалов на забалансовых счетах – нормативные нюансы

Наиболее часто вспомогательные забалансовые счета используются для учета малоценки или материалов. При этом аналитика организуется в разрезе контрагентов (давальцев, комитентов, поставщиков и пр.), видов ТМЦ, мест хранения, материально-ответственных лиц (МОЛ). Основанием служат первичные документы – акты передачи на хранение, акты списания, накладные, требования и т.д.

Забалансовые счета для учета ТМЦ:

- 002 – здесь отражаются ценности, принятые компанией на ответхранение или переходящие в собственность только после выполнения договорных условий. К примеру, после полной оплаты покупной стоимости.

- 003 – здесь отражаются материалы, поступившие в организацию для дальнейшей давальческой переработки.

- 004 – здесь комиссионером учитываются товары, поступившие от комитента для продажи.

Передача в эксплуатацию спецодежды

Шаг 1. Создайте в 1С 8.3 документ «Списание материалов в эксплуатацию»

Зайдите в раздел «Склад» (1) и нажмите на ссылку «Передача материалов в эксплуатацию» (2). Откроется окно для формирования документа.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется документ для заполнения.

В форме для заполнения укажите:

- вашу организацию (4);

- дату передачи (5);

- склад, с которого списывается спецодежда (6);

- подразделение, в которое передается спецодежда (7).

ПЕРЕЕЗД С «1С» НА «БУХСОФТ» Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку!

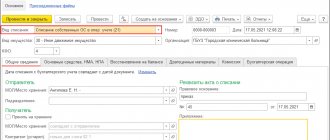

Шаг 2. Заполните вкладку «Спецодежда» в документе «Списание материалов в эксплуатацию»

Во вкладке «Спецодежда» (1) нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры нужную спецодежду. Далее заполните поля:

- «Количество» (4). Укажите количество передаваемой спецодежды;

- «Физическое лицо» (5). Выберете сотрудника, которому передается спецодежда;

- «Назначение использования» (6). Здесь укажите параметры учета для списания спецодежды. Используйте способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию». В способе отражения расходов укажите счет списания, например «20.01».

Поля «Счет учета» (7) и «Счет передачи» (8) заполнятся автоматически. Для завершения операции нажмите кнопки «Записать» (9) и «Провести» (10). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецодежды.

Нажмите кнопку «ДтКт» (11), чтобы посмотреть бухгалтерские проводки по этой операции.

В проводках видно, что на счете 10.11.1 «Специальная одежда в эксплуатации» отражена передача спецодежды (12) и списание ее стоимости на расходы (13). Списание отражено по дебету счета 20.01 «Основное производство» (14). На специальном счете МЦ.02 «Спецодежда в эксплуатации» (15) в 1С 8.3 ведется учет спецодежды по каждому сотруднику, которому одна выдана. Если спецодежда пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью. Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

20, 23, 25, 26, 29, 44

Отпущены со склада ТМЦ

Забалансовый счет «Инвентарь и хозпринадлежности»

Поставлены на учет ТМЦ, переданные в эксплуатацию

Забалансовый счет «Инвентарь и хозпринадлежности»

Списание с забалансового счета таких ТМЦ осуществляется:

- после их полного износа — оформляется акт МБ-8 или иной документ, разработанный с учетом требований к обязательным реквизитам (п. 2 ст. 9 закона № 402-ФЗ);

- продажи, безвозмездной передачи и иного выбытия.

Передача в эксплуатацию спецоснастки

Если стоимость спецодежды полностью списывают при выдаче сотрудникам, то списание стоимости спецоснастки может происходить тремя способами:

- пропорционально выпуску продукции;

- способом линейного списания;

- однократно в полной сумме при передаче в эксплуатацию.

Способ списания настраивается в справочнике «Назначение использования». Как это сделать читайте далее.

Шаг 1. Заполните вкладку «Спецоснастка» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 спецоснастку, так же как спецодежду, передают в производство документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 предыдущего раздела. Для передачи в производство спецоснастки предусмотрена вкладка «Спецоснастка» (1). В этой вкладке нажмите кнопку «Добавить» (2). В поле «Номенклатура» (3) выберете из справочника номенклатуры оснастку для передачи в эксплуатацию. В поле «Количество» (4) укажите количество передаваемой оснастки.

Шаг 2. Настройте справочник «Назначение использования» для учета списания спецоснастки

Как мы писали ранее, списывать стоимость спецоснастки можно тремя способами. Способ списания настраивается в поле «Назначение использования» (1). Кликните кнопку (2), чтобы настроить способ погашения стоимости. Откроется окно настроек «Назначение использования».

В этом окне, в поле «Способ погашения стоимости» (3) выберете один из трех способов, например «Линейный». В поле «Срок полезного использования (в месяцах)» (4) укажите, сколько месяцев будет погашаться стоимость при линейном списании. В способе отражения расходов (5) укажите счет списания, например 20.01. Для сохранения настройки нажмите «Записать и закрыть» (6).

Шаг 3. Отразите в учете передачу в эксплуатацию спецоснастки

Поля «Счет учета» (1) и «Счет передачи» (2) во вкладке «Спецоснастка» заполнятся автоматически. Для завершения передачи спецоснастки в производство нажмите кнопки «Записать» (3) и «Провести» (4). Теперь в бухгалтерском учете появились записи по передаче в эксплуатацию спецоснастки. Нажмите на кнопку «ДтКт» (5), чтобы проверить проводки. Откроется окно проводок.

В проводках видно, что на счете 10.11.2 «Специальная оснастка в эксплуатации» отражено ее движение при передаче в цех (6) и списание ее стоимости на расходы (7). В нашем примере установлен линейный способ погашения стоимости. Поэтому в бухгалтерском учете сумма погашается через амортизацию, при запуске операции «Закрытие месяца». В налоговом учете сумма погашается сразу (8). Списание отражено по дебету счета 20.01 «Основное производство» (9). На специальном счете МЦ.03 «Спецоснастка в эксплуатации» (10) в 1С 8.3 ведется учет оснастки по каждому подразделению. Если оснастка пришла в негодность, спишите ее с этого счета документом «Списание материалов из эксплуатации».

Передача в эксплуатацию инвентаря и хозяйственных принадлежностей

Шаг 1. Заполните вкладку «Инвентарь и хозяйственные принадлежности» в документе «Списание материалов в эксплуатацию»

В 1С 8.3 хозяйственный инвентарь, так же как спецодежду, передают документом «Списание материалов в эксплуатацию». Как создать документ и заполнить его основные реквизиты, написано в шаге 1 раздела «Передача в эксплуатацию спецодежды». Для передачи хозяйственного инвентаря предусмотрена вкладка «Инвентарь и хозяйственные принадлежности» (1). В этой вкладке нажмите кнопку «Добавить» (2). Далее заполните поля:

- «Номенклатура» (3). Выберете из справочника номенклатуры нужный инвентарь;

- «Количество» (4). Укажите количество передаваемого инвентаря;

- «Физическое лицо» (5). Выберете сотрудника, ответственного за хранение инвентаря;

- «Способ отражения расходов» (6). В этом справочнике выберете способ отражения расходов, в котором указан счет для списания стоимости инвентаря на расходы, например счет 25.

Поле «Счет учета» (7) заполнится автоматически. Для завершения операции нажмите кнопки «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете появились записи по передаче инвентаря в эксплуатацию.

Нажмите кнопку «ДтКт» (10), чтобы посмотреть бухгалтерские проводки по этой операции.

В проводках видно, что списание стоимости инвентаря отражено по дебету счета 25 «Общепроизводственные расходы» (11). На специальном счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (12) в 1С 8.3 ведется учет инвентаря по сотрудникам, которым он выдан. Если инвентарь пришел в негодность, спишите его с этого счета документом «Списание материалов из эксплуатации».

Виды забалансовых счетов

Существуют следующие забалансовые счета, предусмотренные Планом счетов.

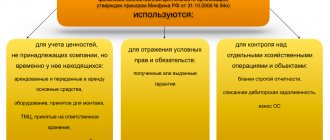

Для учета имущества, не принадлежащего организации, используются забалансовые счета:

- 001 «Арендованные основные средства». По этому счету отражаются арендованные основные средства в оценке, указанной в договоре;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение». Если товарно-материальные ценности поступают в компанию, но по условиям договора право собственности на них переходит к организации после соблюдения определенных условий (например, после перечисления 100% оплаты), то такие ТМЦ компания отражает на забалансовом счете 002;

- 003 «Материалы, принятые в переработку». По этому счету отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем;

- 004 «Материалы, принятые на комиссию» По этому счету отражаются товары, принятые комиссионером на продажу;

- 005 «Оборудование, принятое для монтажа». По этому счету отражается оборудование, полученное подрядчиком от заказчика для монтажа.

- Для учета имущества организации, списанного на расходы используются забалансовые счета:

- 006 «Бланки строгой отчетности». По этому счету отражаются бланки строгой отчетности — квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов;

- 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По этому счету отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников.

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности, используются забалансовые счета:

- 001 «Арендованные основные средства»;

- 011 «Основные средства, сданные в аренду». Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 «Основные средства, сданные в аренду»;

- 008 «Обеспечения обязательств и платежей полученные». Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам);

- 009 «Обеспечения обязательств и платежей выданные». Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

При этом Организация может заводить и забалансовые счета, не предусмотренные Планом счетов.

Следует отметить, что не стоит пренебрегать учетом хозяйственных операций на забалансовых счетах, так как при проведении налоговой проверки неучтенные нигде товары, основные средства и прочее могут быть расценены как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.