Аудиоверсия статьи, прослушать

- Назначение статьи: отражение информации о дебиторской задолженности

- Номер строки в балансе: 1230

- Номер счета согласно плану счетов: Дебетовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76 – кредитовое сальдо 63

Дебиторской задолженностью в балансе называются суммы, сформировавшиеся на счетах бухгалтерского учета на конец отчетного периода. Они показывают, какие долги есть у поставщиков, покупателей, сотрудников и налоговых органов перед предприятием. К дебиторской задолженности можно отнести:

- авансы, выплаченные поставщикам за работы, поставки, услуги;

- долги покупателей, подрядчиков за полученные, но не оплаченные услуги (товары, работы);

- задолженность подотчетных лиц, то есть сотрудников предприятия;

- переплата по налогам, сборам, страховым взносам в фонды;

- долги работников по заработной плате;

- долг участников (учредителей) по вкладам в уставный капитал;

- прочие виды недоимок.

Строка 1230 баланса: из чего складывается?

По строке 1230 бухгалтерского баланса организации на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 № 94н):

- 46 «Выполненные этапы по незавершенным работам»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Какие данные бухучета используются

Для заполнения таблицы 5.1

«Наличие и движение дебиторской задолженности»

При заполнении таблицы 5.1 используются данные об остатках на начало и конец отчетного года и об оборотах по счетам учета расчетов, а также о сальдо и оборотах по счету 63 «Резервы по сомнительным долгам» (включая данные аналитического учета по этим счетам).

Внимание!

Согласно разъяснениям Минфина России признанная в бухгалтерском учете согласно ПБУ 2/2008 не предъявленная к оплате начисленная выручка в Бухгалтерском балансе отражается в составе оборотных активов как отдельный показатель, детализирующий группу статей «Дебиторская задолженность» (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01). Если в Бухгалтерском балансе организации показатели по строке 1230 «Дебиторская задолженность» сформированы с учетом не предъявленной к оплате начисленной выручки, то наличие и движение этой выручки должно быть раскрыто в таблице 5.1 вне зависимости от того, на каком счете организация учитывает данный актив в соответствии со своим рабочим планом счетов.

1. Строка 5501 «Долгосрочная дебиторская задолженность — всего. За отчетный год»

| Графа «На начало года. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) на начало отчетного года |

| Графа «На начало года. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) на начало отчетного года |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» | = | Дебетовый оборот по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) <**>, кроме оборотов, связанных с начислением процентов по коммерческому кредиту, штрафов, пеней и неустоек за нарушение условий договоров |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» | = | Дебетовый оборот по счету 76, субсчет 76-2 «Расчеты по претензиям» (аналитические счета учета долгосрочной дебиторской задолженности) <**> | + | Дебетовый оборот по счетам 60, 62, 76 в связи с начислением процентов по предоставленному коммерческому кредиту (аналитические счета учета долгосрочной дебиторской задолженности) <**> |

| Графа «Изменения за период. Выбыло. Погашение» | = | Кредитовый оборот по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) в связи с погашением долгосрочной дебиторской задолженности <**> |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» | = | Кредитовый оборот по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) в корреспонденции со счетом 91, субсчет 91-2 <**> |

| Графа «Изменения за период. Выбыло. Восстановление резерва» | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-1 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <***> | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) в корреспонденции со счетами учета расчетов (аналитические счета учета долгосрочной дебиторской задолженности) |

| Графа «Изменения за период. Перевод из долго- в краткосрочную задолженность» | = | Внутренний оборот по аналитическим счетам к счетам учета расчетов: дебет аналитических счетов учета краткосрочной дебиторской задолженности с кредитом аналитических счетов учета долгосрочной дебиторской задолженности. Данный показатель указывается в круглых скобках |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <***> | = | Кредитовый оборот по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-2 |

| Графа «На конец периода. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 73 <*>, 76 (аналитические счета учета долгосрочной дебиторской задолженности) на конец отчетного периода |

| Графа «На конец периода. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по сомнительной долгосрочной задолженности) на конец отчетного периода |

———————————

<*> Кроме процентных займов, отраженных на счете 73, субсчет 73-1 «Расчеты по предоставленным займам», в отношении которых выполняются критерии признания их финансовыми вложениями.

<**> Кроме оборотов, связанных с возникновением и выбытием долгосрочной дебиторской задолженности в одном отчетном периоде.

<***> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

2. Строка 5521 «Долгосрочная дебиторская задолженность — всего. За предыдущий год»

В общем случае данные о наличии и движении долгосрочной дебиторской задолженности за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

Строки 5502, 5503, 5504…

По указанным строкам приводится расшифровка показателей строки 5501 «Долгосрочная дебиторская задолженность — всего. За отчетный год» по видам долгосрочной дебиторской задолженности, имеющимся у организации. Показатели этих строк могут определяться по формулам, аналогичным приведенным выше, с использованием информации об остатках на начало и конец отчетного года и об оборотах по тем счетам учета расчетов, на которых отражаются расчеты данного вида.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

Строки 5522, 5523, 5524…

По указанным строкам приводится расшифровка показателей строки 5521 «Долгосрочная дебиторская задолженность — всего. За предыдущий год» по видам долгосрочной дебиторской задолженности, имевшимся у организации. В общем случае данные о наличии и движении долгосрочной дебиторской задолженности по видам за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

5. Строка 5510 «Краткосрочная дебиторская задолженность — всего. За отчетный год»

| Графа «На начало года. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) на начало отчетного года |

| Графа «На начало года. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по краткосрочной сомнительной задолженности) на начало отчетного года |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» | = | Дебетовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности), кроме оборотов, связанных с начислением процентов по коммерческому кредиту, штрафов, пеней и неустоек за нарушение условий договоров <**> |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» | = | Дебетовый оборот по счету 76, субсчет 76-2 «Расчеты по претензиям» (аналитические счета учета краткосрочной дебиторской задолженности) <**> | + | Дебетовый оборот по счетам 60, 62, 76 в связи с начислением процентов по предоставленному коммерческому кредиту (аналитические счета учета краткосрочной дебиторской задолженности) <**> |

| Графа «Изменения за период. Выбыло. Погашение» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) в связи с погашением дебиторской задолженности <**> |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) в корреспонденции со счетом 91, субсчет 91-2 <**> |

| Графа «Изменения за период. Выбыло. Восстановление резерва» | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-1 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <***> | = | Дебетовый оборот по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) в корреспонденции со счетами учета расчетов (аналитические счета учета краткосрочной дебиторской задолженности) |

| Графа «Изменения за период. Перевод из долго- в краткосрочную задолженность» | = | Внутренний оборот по аналитическим счетам к счетам учета расчетов: дебет аналитических счетов учета краткосрочной дебиторской задолженности с кредитом аналитических счетов учета долгосрочной дебиторской задолженности. Данный показатель указывается без круглых скобок |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <***> | = | Кредитовый оборот по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) в корреспонденции со счетом 91, субсчет 91-2 |

| Графа «На конец периода. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) на конец отчетного периода |

| Графа «На конец периода. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 (аналитический счет учета резервов по сомнительной краткосрочной задолженности) на конец отчетного периода |

———————————

<*> Кроме процентных займов, отраженных на счете 73, субсчет 73-1 «Расчеты по предоставленным займам», в отношении которых выполняются критерии признания их финансовыми вложениями.

<**> Кроме оборотов, связанных с возникновением и выбытием краткосрочной дебиторской задолженности в одном отчетном периоде.

<***> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

6. Строка 5530 «Краткосрочная дебиторская задолженность — всего. За предыдущий год»

В общем случае данные о наличии и движении краткосрочной дебиторской задолженности за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

Строки 5511, 5512, 5513…

По указанным строкам приводится расшифровка показателей строки 5510 «Краткосрочная дебиторская задолженность — всего. За отчетный год» по видам краткосрочной дебиторской задолженности, имеющимся у организации. Показатели этих строк могут определяться по формулам, аналогичным приведенным выше для строки 5510, с использованием информации об остатках на начало и конец отчетного года и об оборотах по тем счетам учета расчетов, на которых отражаются расчеты данного вида.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

Строки 5531, 5532, 5533…

По указанным строкам приводится расшифровка показателей строки 5530 «Краткосрочная дебиторская задолженность — всего. За предыдущий год» по видам краткосрочной дебиторской задолженности, имевшимся у организации. В общем случае данные о наличии и движении краткосрочной дебиторской задолженности по видам за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

О видах дебиторской задолженности и соответствующих им счетах учета расчетов см. разд. 3.1.2.3.1 «Что учитывается в составе дебиторской задолженности».

9. Строка 5500 «Итого. За отчетный год»

По данной строке приводится информация о наличии и движении всей дебиторской задолженности за отчетный год. Показатели данной строки могут определяться по следующим формулам:

| Графа «На начало года. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 на начало отчетного года |

| Графа «На начало года. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 на начало отчетного года |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» | = | Дебетовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76, кроме оборотов, связанных с начислением процентов по коммерческому кредиту, штрафов, пеней и неустоек за нарушение условий договоров <**> |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» | = | Дебетовый оборот по счету 76, субсчет 76-2 «Расчеты по претензиям» <**> | + | Дебетовый оборот по счетам 60, 62, 76 в связи с начислением процентов по предоставленному коммерческому кредиту <**> |

| Графа «Изменения за период. Выбыло. Погашение» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 в связи с погашением дебиторской задолженности <**> |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» | = | Кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 в корреспонденции со счетом 91, субсчет 91-2 <**> |

| Графа «Изменения за период. Выбыло. Восстановление резерва» | = | Дебетовый оборот по счету 63 в корреспонденции со счетом 91, субсчет 91-1 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <***> | = | Дебетовый оборот по счету 63 в корреспонденции со счетами учета расчетов |

| Графа «Изменения за период. Перевод из долго- в краткосрочную задолженность» | = | X |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <***> | = | Кредитовый оборот по счету 63 в корреспонденции со счетом 91, субсчет 91-2 |

| Графа «На конец периода. Учтенная по условиям договора» | = | Дебетовые остатки по счетам 62, 60, 68, 69, 70, 71, 73 <*>, 75, 76 на конец отчетного периода |

| Графа «На конец периода. Величина резерва по сомнительным долгам» | = | Кредитовое сальдо по счету 63 на конец отчетного периода |

———————————

<*> Кроме процентных займов, отраженных на счете 73, субсчет 73-1 «Расчеты по предоставленным займам», в отношении которых выполняются критерии признания их финансовыми вложениями.

<**> Кроме оборотов, связанных с возникновением и выбытием дебиторской задолженности в одном отчетном периоде.

<***> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

Показатели строки 5500, определенные по приведенным выше формулам, должны совпадать с суммой показателей строк 5501 «Долгосрочная дебиторская задолженность — всего. За отчетный год» и 5510 «Краткосрочная дебиторская задолженность — всего. За отчетный год» по соответствующим графам:

| Графа «На начало года. Учтенная по условиям договора» строки 5500 | = | Графа «На начало года. Учтенная по условиям договора» строки 5501 | + | Графа «На начало года. Учтенная по условиям договора» строки 5510 |

| Графа «На начало года. Величина резерва по сомнительным долгам» строки 5500 | = | Графа «На начало года. Величина резерва по сомнительным долгам» строки 5501 | + | Графа «На начало года. Величина резерва по сомнительным долгам» строки 5510 |

| Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» строки 5500 | = | Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» строки 5501 | + | Графа «Изменения за период. Поступление. В результате хозяйственных операций (сумма долга по сделке, операции)» строки 5510 |

| Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» строки 5500 | = | Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» строки 5501 | + | Графа «Изменения за период. Поступление. Причитающиеся проценты, штрафы и иные начисления» строки 5510 |

| Графа «Изменения за период. Выбыло. Погашение» строки 5500 | = | Графа «Изменения за период. Выбыло. Погашение» строки 5501 | + | Графа «Изменения за период. Выбыло. Погашение» строки 5510 |

| Графа «Изменения за период. Выбыло. Списание на финансовый результат» строки 5500 | = | Графа «Изменения за период. Выбыло. Списание на финансовый результат» строки 5501 | + | Графа «Изменения за период. Выбыло. Списание на финансовый результат» строки 5510 |

| Графа «Изменения за период. Выбыло. Восстановление резерва» строки 5500 | = | Графа «Изменения за период. Выбыло. Восстановление резерва» строки 5501 | + | Графа «Изменения за период. Выбыло. Восстановление резерва» строки 5510 |

| Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <*> строки 5500 | = | Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <*> строки 5501 | + | Графа «Изменения за период. Выбыло. Списание за счет резерва сомнительных долгов» <*> строки 5510 |

| Графа «Изменения за период. Создание резерва сомнительных долгов» <*> строки 5500 | = | Графа «Изменения за период. Создание резерва сомнительных долгов» <*> строки 5501 | + | Графа «Изменения за период. Создание резерва сомнительных долгов» <*> строки 5510 |

| Графа «На конец периода. Учтенная по условиям договора» строки 5500 | = | Графа «На конец периода. Учтенная по условиям договора» строки 5501 | + | Графа «На конец периода. Учтенная по условиям договора» строки 5510 |

| Графа «На конец периода. Величина резерва по сомнительным долгам» строки 5500 | = | Графа «На конец периода. Величина резерва по сомнительным долгам» строки 5501 | + | Графа «На конец периода. Величина резерва по сомнительным долгам» строки 5510 |

———————————

<*> Данная графа отсутствует в таблице 5.1, представленной в Примере оформления Пояснений. Однако организации могут добавить ее самостоятельно при наличии соответствующих показателей.

10. Строка 5520 «Итого. За предыдущий год»

По данной строке приводится информация о наличии и движении всей дебиторской задолженности за предыдущий год.

В общем случае данные о наличии и движении дебиторской задолженности за предыдущий год переносятся из таблицы 5.1 Пояснений за этот предыдущий год.

Кроме того, показатели данной строки могут определяться путем суммирования показателей соответствующих граф по строкам 5521 «Долгосрочная дебиторская задолженность — всего. За предыдущий год» и 5530 «Краткосрочная дебиторская задолженность — всего. За предыдущий год».

Пример заполнения строк 5501 и 5521 таблицы 5.1 «Наличие и движение дебиторской задолженности»

ПРИМЕР 18.1

Показатели по счетам 60, 62 в части долгосрочной дебиторской задолженности (иной долгосрочной дебиторской задолженности у организации нет):

руб.

| Показатель | На 31.12.2016 |

| 1. Остаток по дебету счета 62 | 500 000 |

| 2. Остаток по дебету счета 60 | — |

В 2016 г.:

1. Расчеты с поставщиками и подрядчиками:

Переведено задолженности поставщиков из долгосрочной в краткосрочную — 800 000 руб.

2. Расчеты с покупателями и заказчиками:

Переведено задолженности покупателей из долгосрочной в краткосрочную — 500 000 руб.

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2015 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Долгосрочная дебиторская задолженность — всего | 5501 | за 2015 г. | 800 | (-) | 1200 | — | (-) | (-) | — | (-) | (200) | (-) | 1800 | (-) |

| 5521 | за 2014 г. | |||||||||||||

| в том числе: — по расчетам с поставщиками и подрядчиками (счет 60) | 5502 | за 2015 г. | 450 | (-) | 350 | — | (-) | (-) | — | (-) | (-) | (-) | 800 | (-) |

| 5522 | за 2014 г. | |||||||||||||

| — по расчетам с покупателями и заказчиками (счет 62) | 5503 | за 2015 г. | 350 | (-) | 850 | — | (-) | (-) | — | (-) | (200) | (-) | 1000 | (-) |

| 5523 | за 2014 г. | |||||||||||||

Решение

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 18.1 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Долгосрочная дебиторская задолженность — всего | 5501 | за 2016 г. | 1800 | (-) | — | — | (-) | (-) | — | (-) | (1300) | (-) | 500 | (-) |

| 5521 | за 2015 г. | 800 | (-) | 1200 | — | (-) | (-) | — | (-) | (200) | (-) | 1800 | (-) | |

| в том числе: — по расчетам с поставщиками и подрядчиками (счет 60) | 5502 | за 2016 г. | 800 | (-) | — | — | (-) | (-) | — | (-) | (800) | (-) | — | (-) |

| 5522 | за 2015 г. | 450 | (-) | 350 | — | (-) | (-) | — | (-) | (-) | (-) | 800 | (-) | |

| — по расчетам с покупателями и заказчиками (счет 62) | 5503 | за 2016 г. | 1000 | (-) | — | — | (-) | (-) | — | (-) | (500) | (-) | 500 | (-) |

| 5523 | за 2015 г. | 350 | (-) | 850 | — | (-) | (-) | — | (-) | (200) | (-) | 1000 | (-) | |

Пример заполнения строк 5510 и 5530 таблицы 5.1 «Наличие и движение дебиторской задолженности»

ПРИМЕР 18.2

Данные бухгалтерского учета по счетам учета расчетов в части краткосрочной дебиторской задолженности:

руб.

| Показатель | На 31.12.2016 |

| 1. Остаток по дебету счета 62 | 4 456 000 |

| 2. Остаток по дебету счета 60 | 236 000 |

| 3. Остаток по дебету счета 70 | 28 200 |

| 4. Остаток по дебету счета 71 | 14 000 |

| 5. Остаток по дебету счета 73 | 101 000 |

| 6. Остаток по дебету счета 76 | 1 180 000 |

| 7. Остаток по дебету счета 46 (аналитический счет учета не предъявленной к оплате начисленной выручки со сроком погашения не более 12 месяцев) | 3 900 000 |

| 8. Остаток по кредиту счета 63 | 300 000 |

В 2016 г. <*>:

1. Расчеты с поставщиками и подрядчиками:

Переведено задолженности поставщиков из долгосрочной в краткосрочную — 800 000 руб.

Погашена задолженность поставщиков и подрядчиков — 879 000 руб.

2. Расчеты с покупателями и заказчиками:

Переведено задолженности покупателей из долгосрочной в краткосрочную — 500 000 руб.

Отражена задолженность покупателей и заказчиков за отгруженную продукцию, товары, работы, услуги — 3 706 000 руб.

Отражена задолженность покупателей и заказчиков в виде санкций за нарушение условий договоров — 250 000 руб.

Погашена задолженность покупателей и заказчиков — 1 000 000 руб.

Списана задолженность за счет средств резерва — 100 000 руб.

Списана задолженность на финансовый результат — 100 000 руб.

Создан резерв по сомнительным долгам — 250 000 руб.

3. Расчеты с работниками организации (оплата труда):

Сумма авансов, выплаченных работникам, включена в расходы на оплату труда — 35 000 руб.

Выплачены авансы работникам — 28 200 руб.

4. Расчеты с подотчетными лицами:

Выдано под отчет — 14 000 руб.

Приняты авансовые отчеты у подотчетных лиц — 10 000 руб.

5. Расчеты с работниками организации по прочим операциям (возмещение ущерба, беспроцентные займы и пр.):

Отражена задолженность работников по прочим операциям — 101 000 руб.

Работниками погашена задолженность по прочим операциям — 159 000 руб.

6. Расчеты с разными дебиторами (контрагентами по посредническим договорам, договорам аренды и пр.):

Отражена задолженность дебиторов — 1 080 000 руб.

Погашена задолженность дебиторов — 3 540 000 руб.

Создан резерв по сомнительному долгу — 50 000 руб.

7. Отражена в бухгалтерском учете в соответствии с ПБУ 2/2008 не предъявленная к оплате начисленная выручка — 3 900 000 руб.

———————————

<*> За минусом дебиторской задолженности, образовавшейся и погашенной (списанной) в одном отчетном периоде.

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2015 г.:

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Краткосрочная дебиторская задолженность — всего | 5510 | за 2015 г. | 4557 | (-) | 5159 | — | (4557) | (-) | — | (-) | 200 | (100) | 5359 | (100) |

| 5530 | за 2014 г. | |||||||||||||

| в том числе: — по расчетам с поставщиками и подрядчиками (счет 60) | 5511 | за 2015 г. | 211 | (-) | 315 | — | (211) | (-) | — | (-) | — | (-) | 315 | (-) |

| 5531 | за 2014 г. | |||||||||||||

| — по расчетам с покупателями и заказчиками (счет 62) | 5512 | за 2015 г. | 855 | (-) | 1000 | — | (855) | (-) | — | (-) | 200 | (100) | 1200 | (100) |

| 5532 | за 2014 г. | |||||||||||||

| — по расчетам с работниками по оплате труда (счет 70) | 5513 | за 2015 г. | 46 | (-) | 35 | — | (46) | (-) | — | (-) | — | (-) | 35 | (-) |

| 5533 | за 2014 г. | |||||||||||||

| — по расчетам с подотчетными лицами (счет 71) | 5514 | за 2015 г. | — | (-) | 10 | — | (-) | (-) | — | (-) | — | (-) | 10 | (-) |

| 5534 | за 2014 г. | |||||||||||||

| — по расчетам с персоналом по прочим операциям (счет 73) | 5515 | за 2015 г. | 280 | (-) | 159 | — | (280) | (-) | — | (-) | — | (-) | 159 | (-) |

| 5535 | за 2014 г. | |||||||||||||

| — по расчетам с разными дебиторами и кредиторами (счет 76) | 5516 | за 2015 г. | 3165 | (-) | 3640 | — | (3165) | (-) | — | (-) | — | (-) | 3640 | (-) |

| 5536 | за 2014 г. | |||||||||||||

Решение

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 18.2 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый резуль тат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Краткосрочная дебиторская задолженность — всего | 5510 | за 2016 г. | 5359 | (100) | 8829 | 250 | (5623) | (100) | — | (100) | 1300 | (300) | 9915 | (300) |

| 5530 | за 2015 г. | 4557 | (-) | 5159 | — | (4557) | (-) | — | (-) | 200 | (100) | 5359 | (100) | |

| в том числе: — по расчетам с поставщиками и подрядчиками (счет 60) | 5511 | за 2016 г. | 315 | (-) | — | — | (879) | (-) | — | (-) | 800 | (-) | 236 | (-) |

| 5531 | за 2015 г. | 211 | (-) | 315 | — | (211) | (-) | — | (-) | — | (-) | 315 | (-) | |

| — по расчетам с покупателями и заказчиками (счет 62) | 5512 | за 2016 г. | 1200 | (100) | 3706 | 250 | (1000) | (100) | — | (100) | 500 | (250) | 4456 | (250) |

| 5532 | за 2015 г. | 855 | (-) | 1000 | — | (855) | (-) | — | (-) | 200 | (100) | 1200 | (100) | |

| — по расчетам с работниками по оплате труда (счет 70) | 5513 | за 2016 г. | 35 | (-) | 28 | — | (35) | (-) | — | (-) | — | (-) | 28 | (-) |

| 5533 | за 2015 г. | 46 | (-) | 35 | — | (46) | (-) | — | (-) | — | (-) | 35 | (-) | |

| — по расчетам с подотчетными лицами (счет 71) | 5514 | за 2016 г. | 10 | (-) | 14 | — | (10) | (-) | — | (-) | — | (-) | 14 | (-) |

| 5534 | за 2015 г. | — | (-) | 10 | — | (-) | (-) | — | (-) | — | (-) | 10 | (-) | |

| — по расчетам с персоналом по прочим операциям (счет 73) | 5515 | за 2016 г. | 159 | (-) | 101 | — | (159) | (-) | — | (-) | — | (-) | 101 | (-) |

| 5535 | за 2015 г. | 280 | (-) | 159 | — | (280) | (-) | — | (-) | — | (-) | 159 | (-) | |

| — по расчетам с разными дебиторами и кредиторами (счет 76) | 5516 | за 2016 г. | 3640 | (-) | 1080 | — | (3540) | (-) | — | (-) | — | (50) | 1180 | (50) |

| 5536 | за 2015 г. | 3165 | (-) | 3640 | — | (3165) | (-) | — | (-) | — | (-) | 3640 | (-) | |

| — не предъявленная к оплате начисленная выручка | 5517 | за 2016 г. | — | (-) | 3900 | — | (-) | (-) | — | (-) | — | (-) | 3900 | (-) |

| 5537 | за 2015 г. | — | (-) | — | — | (-) | (-) | — | (-) | — | (-) | — | (-) | |

Пример заполнения строк 5500 и 5520 таблицы 5.1 «Наличие и движение дебиторской задолженности»

ПРИМЕР 18.3

Используем данные примеров 18.1 и 18.2.

Показатели строк 5501, 5521, 5510 и 5530 следующие.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Долгосрочная дебиторская задолженность — всего | 5501 | за 2016 г. | 1800 | (-) | — | — | (-) | (-) | — | (-) | (1300) | (-) | 500 | (-) |

| 5521 | за 2015 г. | 800 | (-) | 1200 | — | (-) | (-) | — | (-) | (200) | (-) | 1800 | (-) | |

| Краткосрочная дебиторская задолженность — всего | 5510 | за 2016 г. | 5359 | (100) | 8829 | 250 | (5623) | (100) | — | (100) | 1300 | (300) | 9915 | (300) |

| 5530 | за 2015 г. | 4557 | (-) | 5159 | — | (4557) | (-) | — | (-) | 200 | (100) | 5359 | (100) | |

Решение

Показатели итоговых строк 5500 и 5520 могут быть определены суммированием показателей соответствующих граф по строкам 5501 и 5510, а также 5521 и 5530.

Фрагмент Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 18.3 будет выглядеть следующим образом.

| Наименование показателя | Код | Период | На начало года | Изменения за период | На конец периода | |||||||||

| учтенная по условиям договора | величина резерва по сомнительным долгам | поступление | выбыло | перевод из долгов краткосрочную задолженность | создание (изменение) резерва | учтенная по условиям договора | величина резерва по сомнительным долгам | |||||||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | восстановление резерва | списание за счет сумм резерва | |||||||||

| Итого | 5500 | за 2016 г. | 7159 | (100) | 8829 | 250 | (5623) | (100) | — | (100) | X | (300) | 10 415 | (300) |

| 5520 | за 2015 г. | 5357 | (-) | 6359 | — | (4557) | (-) | — | (-) | X | (100) | 7159 | (100) | |

Таблица 5.2

«Просроченная дебиторская задолженность»

Данная таблица в Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах выглядит следующим образом (с учетом кодов строк, приведенных в Приложении N 4 к Приказу Минфина России от 02.07.2010 N 66н).

| Наименование показателя | Код | На ____ 20__ г. <*> | На 31 декабря 20__ г. <**> | На 31 декабря 20__ г. <***> | |||

| учтенная по условиям договора | балансовая стоимость | учтенная по условиям договора | балансовая стоимость | учтенная по условиям договора | балансовая стоимость | ||

| Всего | 5540 | ||||||

| в том числе: (вид) | 5541 | ||||||

| и т.д. | |||||||

———————————

<*> Указывается отчетная дата отчетного периода.

<**> Указывается предыдущий год.

<***> Указывается год, предшествующий предыдущему.

В таблице 5.2 приводятся данные о дебиторской задолженности, срок погашения которой, установленный договором, истек. Информация о просроченной дебиторской задолженности включается в таблицу 5.2 независимо от того, является ли эта задолженность обеспеченной. Если просроченная дебиторская задолженность обеспечена предоставлением залога, поручительства, банковской гарантии и т.п., то по такой задолженности резерв сомнительных долгов не создается, а ее балансовая стоимость равна величине задолженности, учтенной по условиям договора.

Краткосрочная дебиторская задолженность — понятие, виды

Задолженность юридических и физических лиц (поставщиков, покупателей, заемщиков или сотрудников) перед организацией, погашение которой должно произойти в течение 12 месяцев — этократкосрочная дебиторская задолженность.

Можно выделить следующие виды дебиторской задолженности (далее — ДЗ):

- нормальная — когда товары (работы, услуги) уже отгружены контрагенту, но еще не оплачены, потому что срок оплаты не наступил;

- просроченная — когда в оговоренные сроки не поступила оплата за ранее отгруженные товары (работы, услуги).

Просроченную ДЗ впоследствии можно признать сомнительной или безнадежной к взысканию, если она к тому же еще и не обеспечена залогом, поручительством, или банковской гарантией.

Краткосрочная дебиторская задолженность — строка в балансе

Для правильного заполнения строки 1230 «Дебиторская задолженность» формы 1 необходимо учитывать следующее:

1. Следует ввести дополнительные строки в форму баланса, чтобы разделить ДЗ на краткосрочную и долгосрочную.

2. Суммы перечисленных авансов указываются отдельно от суммы ДЗ за реализацию товаров (работ, услуг) при условии ее существенности (письмо Минфина России от 27.01.2012 № 07-02-18/01).

3. Суммы перечисленных авансов за товары (работы, услуги) указываются за минусом НДС, подлежащего вычету (письмо Минфина России от 09.01.2013 № 07-02-18/01).

ДЗ, выраженная в иностранной валюте и условных единицах, пересчитывается в рубли по официальному курсу ЦБ РФ на последний день отчетного периода (исключение — перечисленные авансы).

4. Если счета расчетов (60, 62, 68, 69, 70, 71, 73, 75, 76.) имеют дебетовые и кредитовые остатки, то зачет между ними не допускается.

5. Сумма ДЗ, по которой создан резерв по сомнительным долгам, указывается за минусом этого резерва.

Распределение задолженности в балансе

В 19 ПБУ 4/99 чётко прописано, что в бухгалтерском балансе должны быть конкретно разграничены обязательства и активы на краткосрочные и долгосрочные.

По этой причине, если вдруг возникает дебиторская задолженность в графе 1230, то необходимо дать ссылку на пояснение.

В промежуточной же отчётности указать для конкретизации типа задолженности, к примеру, две дополнительные строки:

- 1231 – краткосрочная дебиторская задолженность;

- 1232 – долгосрочная дебиторская задолженность.

От правильности заполнения баланса зависит финансовый анализ и дальнейшее планирование.

Поэтому рекомендуется разделять эти два вида при занесении в ф-1. Распределение задолженности в балансе идёт не только по временным рамкам, но и по ликвидности активов.

Сама по себе дебиторская задолженность – высоколиквидный актив, но в частности задолженность по оплате ликвиднее, чем задолженность по поставке.

Узнай подробнее как составить бухгалтерский баланс? Что это дебиторская задолженность?

А авансы, отданные под строительство, в принципе трудноликвидны.

Поэтому их рекомендуется отнести в состав внеоборотных активов по строке «Незавершенное строительство». В любом случае, варианты отражения в балансе такого рода авансов должны быть пояснены.

Понятие долгосрочной дебиторской задолженности

Дебиторская задолженность — общая величина долгов перед организацией. Сюда относится задолженность покупателей и поставщиков, долги учредителей, работников предприятия и прочих контрагентов.

Для определения величины дебиторской задолженности нужно собрать дебетовые остатки, числящиеся по всем контрагентам на счетах расчетов (60, 62, 68 и т. д.).

Дебиторская задолженность условно подразделяется на текущую и долгосрочную. К текущей относятся долги всех контрагентов, погашение по которым предполагается в течение периода, не превосходящего 12 месяцев от отчетного числа. Соответственно, долгосрочной дебиторкой является задолженность, гашение которой ожидается в период более года.

Момент отсчета указанного 12-месячного срока определяется датой совершения операции, по которой возникла задолженность перед организацией. Датой возникновения дебиторской задолженности покупателя считается дата отгрузки товаров или выполнения работ, если иное не установлено условиями договора.

Оценка долгосрочной дебиторской задолженности — это важный этап характеристики платежеспособности предприятия.

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Долгосрочная дебиторская задолженность — строка в балансе

П. 73 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 № 34н) требует отражать дебиторскую задолженность фирмы в отчетности в величинах, следующих из ее бухгалтерских записей, которые по умолчанию считаются правильными.

Формы бухгалтерской отчетности организаций утверждены одноименным приказом Минфина РФ от 02.07.2010 № 66н. В бухгалтерском балансе организации для отражения дебиторской задолженности отведена строка 1230. По этой строке отражается вся дебиторка, которая числится на конец отчетного периода на счетах 46, 60, 62, 68, 69, 70, 71, 73, 75 и 76 за минусом кредитового сальдо на сч. 63. Но есть нюансы:

- организации на ОСН, имеющие в качестве дебиторки предоплату поставщикам или подрядчикам в счет будущих поставок товаров или выполнения работ с учетом НДС, в строке 1230 показывают эти суммы без НДС. Таковы рекомендации Минфина (письмо от 09.01.2013 № 07-02-18/01);

- в строке 1230 не показывается предоплата поставщикам или подрядчикам, вызванная приобретением или строительством основных средств, — она должна быть показана в разделе, предназначенном для отражения внеоборотных активов.

Значит, по строке 1230 баланса проходит дебиторка без разбития на текущую и долгосрочную. Но п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07.1999 № 43н) требует разделения информации о кратко- и долгосрочных активах организации.

Приказ № 66н в приложении № 3 содержит примеры оформления пояснений к балансу. Раздел 5 этого приложения содержит таблицы 5.1 и 5.2, предназначенные для расшифровки информации об имеющейся дебиторке. В таблице 5.1, именуемой «Наличие и движение дебиторской задолженности», описывается отдельно краткосрочная задолженность, отдельно — долгосрочная. В таблице 5.2 отражается информация об имеющейся просроченной дебиторской задолженности.

Для более точного отражения информации организация может завести добавочные строки к строке 1230 для обособленного отражения задолженности, по которой гашение предполагается в течение 12 месяцев от отчетной даты, и долгосрочной задолженности.

Составление проводок

Чтобы смысл проводок был понятен, следует изучить счета наизусть. Необходимо четко следовать плану:

- Что?

- За что?

- Кому?

- Куда?

- Зачем?

К примеру, если поставщик не выполнил свои обязательства по оплате – счет дебиторской задолженности, вопрос: за что и откуда? Значит это проводка Дт60.02 Кт51.

Если в 1С существует ошибка – там стоит кредит, а на самом деле дебет и существует акт сверки, то согласно данному документу в программе формируется бухгалтерская справка: 60.1/91.1, то есть деление на сумму разницы для расчета налога на прибыль.

При этом списание задолженности согласно акту сверки выполнять не надо, просто следует внести корректировки в учетные данные согласно произошедшей ошибке. При расчете векселями процентными или дисконтными учет ведется согласно положению ПБУ 19/02 и в бухучете и имеет следующее формирование:

Передана оплата поставщику – дебет 58.2 кредит 76 или дебет 76 кредит 62.1;

Оплачен долг покупателя векселем третьего лица – дебет 76 кредит 62.1 при этом вексель должен быть процентным для учета в составе финансовых вложений.

Нюансы отражения дебиторской задолженности

С 2015 года основой для определения прибыльного налога являются сведения бухгалтерского учета, что привело к повышенному вниманию к нему со стороны налоговой. Дебиторская задолженность выступает в роли его основной части и здесь как будто все просто, однако следует учитывать некоторые нюансы.

- Она бывает краткосрочной – нормальный цикл погашения долгов и долгосрочной – когда возникает сомнение в возврате денег. Такую задолженность обязательно отражают отдельно и в том периоде, когда о ней стало известно, за исключением той ее части, которая будет погашена в течении будущих 12 месяцев.

- Следующая важная часть – это суммы начисления штрафов, пени, процентов, которые предусматриваются договорами поставки товаров. Такие начисления отображаются в непредусмотренных активах на отдельном субсчете, которые предусматривают экономическую выгоду.

- Не менее внимательно следует относиться к распределению сомнительных долгов. Так как дебиторская задолженность это актив, в балансовом учете зачисленным, как чистая\ реализационная стоимость. Для расчета, которой следует на день отчетности выявить величину резерва сомнительных долгов.

Краткосрочная и долгосрочная задолженность

Важно: с 2015 года строка 1230 не разделяется на долгосрочность и краткосрочность, однако теперь нужно давать более полную расшифровку строк.

Краткосрочная задолженность, это такие долги, суммы по которым планируются к возврату в течение года, их можно четко подсчитать, они являются нормальным циклом расчетных отношений. Отражаются данные долги в строке 690.

Долгосрочная дебиторская задолженность в балансе – это долги, возврат которых вызывает сомнение, они растягиваются на период свыше года и отражаются в строке 520.

Пример отражения дебиторской задолженности в балансе.

Форма 1 баланса за 2016 год складывается с двух взаимосвязанных частей – актива и пассива.

Форму 1 бухгалтерского баланса, можно скачать тут.

Важно: долгосрочную задолженность следует частично указывать в краткосрочной, тот ее объем, который планируется к возврату в течение будущего года. Перевод долгосрочного долга в краткосрочный долг отражается в счете 67 по дебету со счетом 66 по кредиту.

Списание долгов по дебету при корректировке долга

Списанию подлежат долги, у которых истек 3-х летний период исковой давности или должник, к примеру, признан банкротом.

Операция выполняется, применяя строку «Корректировка долгов», в поле «Списать» указывается вид операции напротив должника.

С 2011 года счет списания дебиторской задолженности в корректировке долга – 63, это при существовании составлении резервов по сомнительным суммам, когда же формирование отсутствует счет 91.02, но здесь следует выбирать вид прочих доходов и расходов.

После составления документа формируется проводка: Дебет 63 Кредит 62.01. или Дебет 91.02 Кредит 62.01.

Плюсы дебиторской задолженности-смотрите в этом видео:

Важно: задолженность по дебиторке свыше 5 лет указывается на счете вне баланса 007 «Списание в убыток задолженности неплатежеспособного должника».

Еще корректировку долга выполняют для фиксирования взаимозачета или при передаче долга третьему лицу.

Что такое 1230 в дебиторской задолженности

Дебиторская задолженность 1230 – строка для записи долгов не закрытых на эту подотчетную дату, в ней указывается дебетовое сальдо по всем вышеперечисленным строкам с 60 по 76, за вычетом 63 – сомнительные долги.

Сегодня это единая строка для всех видов долгов, но согласно закону активы должны быть классифицированы по виду.

Так что при указании долгов в приложениях 3 и 5.1 необходимо указывать информацию о движении дебиторской задолженности и в графе «Пояснение» делать ссылку на нужное пояснение, а для его уточнения образовать дополнительные строки.

Важно: зачет между статьями актива и пассива не допускается.

Обнаружили просроченную задолженность: что делать?

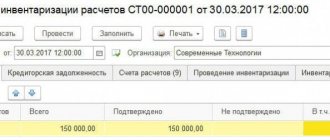

Чтобы признать просроченную задолженность сомнительной или безнадежной, необходимо предпринять следующие действия:

- провести инвентаризацию расчетов,

- сформировать резерв по сомнительным долгам.

В бухучете формирование резерва является обязательным для всех организаций. А в налоговом учете организация самостоятельно принимает решение о его создании.

ВАЖНО! С 01.01.2017 в ст. 266 НК РФ, которая регламентирует учет расходов на создание резерва, внесены изменения, а именно:

- расходы на создание резерва не должны превышать большую из величин — 10% от выручки отчетного или предыдущего периода;

- если у организации перед контрагентом имеется встречный долг, то свою ДЗ можно признать сомнительной только в сумме, превышающей кредиторскую задолженность.

Как скорректировать дебиторку?

Сумма, полученная в результате сложения дебетовых сальдо указанных выше счетов, должна быть скорректирована, прежде чем она будет отражена по строке 1230 бухгалтерского баланса. Как это сделать?

Во-первых, из нее необходимо вычесть кредитовое сальдо счета 63 «Резервы по сомнительным долгам», ведь баланс составляется в нетто-оценке (п. 35 ПБУ 4/99 ).

Во-вторых, полученную сумму необходимо уменьшить на дебетовое сальдо субсчета 73-1 в части процентных займов. Ведь такие займы должны быть отражены в составе финансовых вложений по одноименным строкам 1170 (если долгосрочные) или 1240 (если краткосрочные). Однако начисленные на отчетную дату проценты по таким займам по строке 1230 учесть нужно.

В-третьих, дебетовое сальдо счета 60 в части авансов и предоплаты за работы и услуги, связанные со строительством объектов основных средств, целесообразно из строки 1230 исключить, а показать по строке 1190 «Прочие внеоборотные активы» раздела I бухгалтерского баланса.

Так, например, при перечислении поставщику аванса была сделана проводка:

НДС с перечисленного аванса будет отражен, к примеру, так:

В-пятых, по строке 1230 не показывается НДС, начисленный к уплате с полученных от покупателей авансов и отраженный по дебету счетов 62 или 76.

Так, например, при получении от покупателя аванса была сделана такая запись:

НДС, начисленный с аванса, был отражен так:

Несмотря на то, что НДС с аванса был показан по дебету счета 62, по строке 1230 он отражен не будет.

Строка 1230 упрощенного бухгалтерского баланса расшифровка

Таким образом, вся задолженность перед компанией включена в отчетную Форму №1.

Ликвидность долгов, как актива

Дебиторская задолженность – это финансовый оборотный актив, с помощью которого компания может быстро погасить свои обязательства перед другими лицами.

Быстрота, с которой актив может использоваться для оплаты по счетам, говорит о ликвидности. Чем быстрее можно превратить актив в деньги, тем выше его ликвидность.

Но на практике наличие большой доли дебиторов, особенно с резервами на 63 счете, говорит о проблемах фирмы. Долги – это неоплаченные счета, выставленные покупателям и заказчикам. Продукцией или услугами они воспользовались, а денег не заплатили.

Либо, напротив, аванс подрядчику выплачен, а работы не выполнены. Компания должна постоянно отслеживать уровень подобных недоимок, так как велик риск мошенничества и финансовых потерь.

Недоимки возникают по причинам:

- Неосмотрительность в выборе клиентов при заключении сделки.

- Неплатежеспособность покупателей.

- Трудности при реализации продукции.

- Отсутствие ежедневной работы с должниками.

- Быстрый рост объема продаж.

Оптимальный показатель уровня дебиторки — когда сальдо по счетам, включенным в строку 1230 баланса, и денежные средства компании совпадают с обязательствами перед кредиторами. Чтобы отследить колебания имеющихся долгов, можно проводить финансовый анализ с помощью специального коэффициента.

Измерение показателя дебиторки

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости.

Желательно, для удобства в ведение учёта, на счёте 76, открыть на субсчетах аналитический учёт.

Все эти остатки по счетам складываются, затем из них вычитается остаток по пассивному сч. 63 «Резервы по сомнительным долгам».

Только помните, что сальдо по всем счётам должно быть развёрнутым.

Строка 1230 упрощенного бухгалтерского баланса расшифровка

Типовые проводки, учитывающие движения по 63 счету:

- дебет 91.2 — Кредит 63 — отражена на расходах сомнительная задолженность в процентном соотношении в зависимости от времени просрочки;

- дебет 63 – Кредит 62 (60, 76) – списан безнадежный долг за счет резерва;

- дебет 63 – Кредит 91.1 – восстановлен резерв по сомнительным долгам, когда должник выполнил свои обязательства.

Так как суммы по 62 счету в Форме №1 не совпадают с оборотно-сальдовыми ведомостями бухгалтерии, то расшифровку дебиторских долгов с учетом сформированных резервов приводят в таблице 5.1 Пояснений к балансу, утвержденных Приказом Минфина № 66н.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Пример отображения в строке 1230 баланса

Требования к составлению баланса можно прочитать в ПБУ 4/99.

Например, ООО «Соловушка» имеет остатки по счетам, которые нашли отражение в оборотно-сальдовой ведомости.

По требованиям Приказа №66 н в бухгалтерский баланс суммы должны попадать в тысячах или миллионах рублей согласно кодам ОКЕИ, значит, строка 1230 будет выглядеть:

Строка 1230 баланса = 60 счет + 62 счет – 63 счет + 76 счет = 20+30-10+5 = 45 тыс.

После истечения и этого периода, задолженность списывается.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Учет дебиторской задолженности

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату.

Дебиторская задолженность как элемент бухгалтерского баланса

Расчеты с кредиторами и дебиторами отражены в балансе в суммах, которые вытекают из бухгалтерских записей и признаются правильными. Суммы, которые отражаются в бухгалтерской отчетности по расчетам с банками, должны согласовываться с соответствующими организациями и быть тождественными с информацией этих организаций. Не допускается оставление в строках баланса неурегулированных сумм по расчетам с дебиторами.

Те суммы дебиторской задолженности, срок исковой давности по которым уже истек, а также те долги, которые уже невозможно взыскать, списываются на основании проведенной инвентаризации по каждому обязательству. Списание производится с обязательным сопровождением письменного обоснования в виде приказа или распоряжения руководителя предприятия.

Такие долги относятся на счет средств по резервам сомнительных долгов, или же на финансовые результаты коммерческого предприятия (в том случае, если в предшествующий отчетному периоду момент эти суммы не резервировались в установленном порядке).

Что влияет на состав

В процессе указания всех необходимых сведений в данной строке используются данные об остатке «дебиторки» по счетам 46, 62, 68,69, 71, 73, 75, 76, за исключением сальдо по кредиту на счете 69 (сформированного резерва по долговым обязательствам).

Согласно имеющимся разъяснениям Минфина РФ, в ситуации, когда перечисление денежных средств проходит в качестве оплаты в полном либо частичном размере в счет будущих поставок товара либо подлежит отображению в бухгалтерском балансе с учетом минуса размера НДС.

Помимо этого, необходимо обращать внимание на тот факт, что размер авансового платежа и иной предварительной оплаты за работу либо предоставленную услугу отображается в первом разделе «Внеоборотные активы» бухгалтерского баланса, а, к примеру, сумма оплаченного аванса по причине покупки запасов для производственных нужд отображается исключительно во втором разделе «Оборотные активы».

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Что такое дебиторская задолженность в бухгалтерском балансе?

В п. 27 ПБУ 4/99 говорится, что дебиторская задолженность в балансе – это важный показатель, который подлежит расшифровке в пояснениях к отчету.

При задержке расчета сумма переходит в разряд сомнительных долгов.

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон.

Управление дебиторской задолженностью

В отношении дебиторской задолженности необходимо систематически отслеживать непогашенные остатки, соотносить их с предполагаемыми сроками поступления платежей, выявлять неликвидные долги и выяснять причины такого явления. Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов.

Задолженности контрагентов могут быть разделены на группы:

- По критерию сроков погашения – краткосрочная (период до 1 года, строка 1230 в балансе) и долгосрочная (более года).

- При оценке эффективности методов взыскания – текущая (по которой не наступили крайние сроки для оплаты), сомнительная (с нарушенными сроками, но при отсутствии сомнений в поступлении денег в ближайшее время), безнадежная.

Просроченная дебиторская задолженность – это случаи, когда деньги в назначенный крайний день не поступили на расчетный счет за уже отгруженные товары или товары не были получены в оговоренный период при условии полной предоплаты. Второй вариант перехода в разряд просроченных долгов – истек срок исковой давности.

Просроченная дебиторская задолженность – это сколько месяцев или лет? В категорию просроченных долг относится на следующий день после крайнего срока оплаты.

ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196).

Что отражаем в строке 1230 баланса: дебиторская задолженность

- Назначение статьи: отражение информации о дебиторской задолженности

- Номер строки в балансе: 1230

- Номер счета согласно плану счетов: Дебетовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76 – кредитовое сальдо 63

Дебиторской задолженностью в балансе называются суммы, сформировавшиеся на счетах бухгалтерского учета на конец отчетного периода. Они показывают, какие долги есть у поставщиков, покупателей, сотрудников и налоговых органов перед предприятием.

К дебиторской задолженности можно отнести:

- авансы, выплаченные поставщикам за работы, поставки, услуги;

- долги покупателей, подрядчиков за полученные, но не оплаченные услуги (товары, работы);

- задолженность подотчетных лиц, то есть сотрудников предприятия;

- переплата по налогам, сборам, страховым взносам в фонды;

- долги работников по заработной плате;

- долг участников (учредителей) по вкладам в уставный капитал;

- прочие виды недоимок.

Как отражается сальдо по счетам

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета.

Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту. Такие счета называются активно пассивными.

Причем какие-либо гарантии возврата отсутствуют.

Стоит напомнить, что формирование резерва рассматривается исключительно как корректировка оценочных показателей согласно ПБУ 21/2008.

На что стоит обратить внимание

Резерв сомнительных долгов может формироваться по любой разновидности дебиторской задолженности, достаточно ее только признать.

Кроме того, сомнительной может выступать не только долговое обязательство с наступившим периодом закрытия, но и та, срок которой еще не наступил, однако по ней была сформирована высокая вероятность неуплаты в полном либо частичном объеме.

Параллельно с этим, если по отношению к просроченной «дебиторке» на дату отчетного периода есть уверенность в закрытии долговых обязательств, то необходимость в формировании резерва отсутствует.

Как формируется

Дебиторская задолженность может быть сформирована в результате различных типовых событий. Что это за события?

- Создание отсроченного платежа за предоставленные товары или услуги (постфактумная оплата).

- Несоблюдение договоренности в части оплаты одним из контрагентов.

- Внесение предприятием предоплаты поставщику за еще не отгруженный товар (не оказанную услугу).

- Оформление годовой подписки на периодические издания (журналы, газеты и прочее).

- Переплата по налогам, сборам или страховым взносам.

Помимо стандартных ситуаций, при которых неизбежно формируется дебиторская задолженность, она может образоваться также в условиях переплат по расчетам со штатом сотрудников, возникновения подотчетных сумм (авансовые отчеты), предоставления займов третьим лицам по погашению возможного материального ущерба или порчи и т. д.

Структура строки

Баланс заполняют на отчетную дату.

Сведения в него заносят на основании сальдо, значащихся в карточках бухгалтерских счетов. При выведении остатка дебиторского долга, который должен быть показан в балансе, надо ориентироваться на дебетовые сальдо комплекса счетов.

В итоге, вот из чего складывается строка 1230 баланса:

- в итоговой сумме задолженности надо учесть размер выполненных задач по незавершенным работам, отраженных на счете 46;

- сальдо расчетов с поставщиками по счету 60;

- состояние задолженности дебиторов, в роли которых выступают покупатели или заказчики работ/услуг – счет 62;

- конечный итог по дебету счета 68, если есть переплаты по налогам и сборам;

- для обозначения дебиторки по страховым взносам берут сальдо счета 69;

- также строка 1230 может содержать сведения об излишне выплаченных средствах персоналу (зарплатные переплаты отражены на счете 70, подлежащие возврату подотчетные средства фиксируют счетом 71, прочие операции – счет 73);

- если дебитором компании выступает учредитель, надо просуммировать дебетовый остаток счета 75;

- обязательно в расчете учитывают сальдо по счету 76, на котором аккумулируют сведения по всем группам должников, не вошедших в предыдущие категории.

Остатки задолженности перед юридическими лицами

Как уже было сказано выше, все эти виды задолженности распределены по разным счетам бухгалтерского баланса.

В тех случаях, когда речь идёт об остатках задолженности перед юридическими лицами, имеются в виду средства, которые отражаются на двух счетах №№ 60 и 62.