В рамках реализации основных направлений бюджетной, налоговой и таможенно-тарифной политики России был принят Федеральный закон от 23.11.2020 № 374-ФЗ с многочисленными дополнениями и изменениями в НК РФ, которые вступили в силу с 23 ноября, 23 декабря 2022 года, некоторые с 2022 года или по ходу его. Рассказываем, какие изменения в налоговом законодательстве нужно теперь учитывать в работе бухгалтеру, юристу и другим специалистам.

Большой пакет поправок в НК 2020-2021

Закон № 374-ФЗ принят во исполнение утверждённых Минфином России Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2022 и 2023 годов.

Он предусматривает совершенствование налогового администрирования (контроля), а также уточнение отдельных положений Налогового кодекса РФ, затрагивающих вопросы налога на добавленную стоимость (НДС), акцизов, налога на доходы физических лиц (НДФЛ), налога на прибыль организаций, государственной пошлины, земельного налога, налога на имущество физических лиц и страховых взносов.

Далее рассмотрим соответствующие изменения в НК РФ по каждому из этих элементов.

Понятие и перечень местных налогов и сборов

Само понятие «местные налоги и сборы» дано в пункте 4 статьи 12 Налогового кодекса РФ (далее — НК). В соответствии с указанной нормой местными признаются налоги, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Федеральным законом от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» часть 4 статьи 12 НК изложена в следующей редакции:

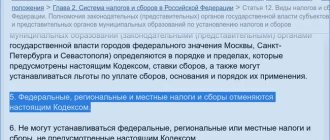

Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

Статья 15 НК РФ (в редакции Федерального закона от 29.11.2014 № 382-ФЗ), классифицирует налоги по уровню власти, ответственному за установление налога и устанавливает следующие местные налоги:

- Земельный налог;

- Налог на имущество физических лиц;

- Торговый сбор.

Порядок введения и взимания местных налогов и сборов

При установлении местных налогов и сборов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым кодексом, следующие элементы налогообложения:

- налоговые ставки;

- порядок и сроки уплаты.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым кодексом РФ.

Согласно статье 4 Федерального закона от 29.11.2014 № 382-ФЗ торговый сбор может быть введен в Москве, Санкт-Петербурге и Севастополе не ранее 1 июля 2015 года, а в других муниципльных обазованиях — только после принятия соотвествующего федерального закона.

Изменения в налоговом администрировании

В части организации налогового контроля Закон № 374-ФЗ:

- внёс в НК РФ корреспондирующие изменения в связи с введением в 2021 году казначейского обслуживания и системы казначейских платежей;

- определил полномочия местных представительных органов по установлению своих налогов и сбора для формирования их бюджетов на 2021-2023 годы (изменение в ст. 12 НК РФ);

- ввёл возможность использовать электронную доверенность, подписанную усиленной квалифицированной электронной подписью, или нотариально удостоверенную (в т. ч. приравненную) доверенность (см. об этом далее в статье);

- увеличил пороговое значение суммы налогов, сборов, страховых взносов, пеней и штрафов с 3000 до 10 000 рублей для обращения налоговиков в суды за их взысканием с физлиц, не являющихся ИП (изменения в ст. 48 НК РФ);

- с 23.12.2020 установил единые для физлиц и организаций условия и срок (1 год) направления требований об уплате недоимки и задолженности по пеням и штрафам, если сумма недоимки не превышает 3000 рублей (изменения в ст. 70 НК РФ);

- уточнил нормы о возврате излишне уплаченных (взысканных, подлежащих возмещению) налогов на счета в банках, информация об открытии которых была получена налоговиками в соответствии с п. 1.1 ст. 86 НК РФ, в т. ч. в части сроков принятия решений о взыскании недоимки и задолженности по пеням и штрафам и зачета налогов, подлежащих возмещению, вне зависимости от вида налога (дополнены ст. , , , , , , 176, 176.1, 203.1 НК РФ);

- с 23.12.2020 установил общие правила, согласно которым проценты, начисленные ИФНС на дату вынесения решения о возврате излишне уплаченного платежа, подлежат уплате плательщику на основании такого решения без соответствующего заявления (в остальных случаях заявление нужно), а также появились дополнительные возможности внесения изменений в налоговые декларации (расчеты) без применения действующей процедуры, основанной на истребовании ИФНС у плательщиков пояснений и подтверждающих документов;

- исключил особенности принятия решений о проведении выездных проверок в отношении организаций из Сколково либо участников инновационных научно-технологических центров (ст. 89 НК РФ);

- ввёл обязанность Пенсионного фонда сообщать в ФНС о ветеранах боевых действий из Единой государственной информационной системы социального обеспечения (ЕГИССО) (новые положения ст. 85 НК РФ);

- в отношении поступивших от налоговых органов в другой орган власти сведений о налогоплательщиках, плательщиках страховых взносов, составляющих налоговую тайну, с 01.01.2021 распространяется режим запрета на разглашение, требования к специальному режиму хранения и доступа, ответственность за утрату документов, содержащих указанные сведения, или за разглашение (изменения в ст. 102 НК РФ);

- с 01.01.2021 не является разглашением налоговой тайны представление налоговым органом оператору системы «Одно окно» соответствующих сведений в сфере ВЭД (новый п. 2.2 ст. 102 НК РФ).

Понятие и состав налогового законодательства

Налоговое законодательство — составная часть системы российского законодательства, а потому на него распространяются общие принципы построения последнего. С этой точки зрения налоговое законодательство образует единую систему (подсистему) нормативных правовых актов различной юридической силы. Однако к числу особенностей налогового законодательства следует, прежде всего, отнести: а) субъектный состав; б) сферу регулирования общественных отношений; в) применяемые методы (приемы, способы) правового регулирования.

Законодательство о налогах и сборах состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах (п. 1 ст. 1). Но в отличие от гражданского законодательства, в состав которого входят ГК РФ и федеральные законы (п. 2 ст. 3), налоговое законодательство включает также законодательство субъектов РФ и нормативные правовые акты представительных органов местного самоуправления о местных налогах и сборах (п. 4, 5 ст. 1 НК РФ). Такое положение соответствует конституционно-правовому принципу разделения налоговых полномочий налогов с учетом различного уровня компетенции органов государственной власти.

Подчеркнем, что на федеральном и региональном уровнях налоги и сборы устанавливаются законами, а на местном уровне — нормативными правовыми актами представительных органов местного самоуправления.

Конституция РФ не допускает взимания налогов и сборов на основе указов Президента РФ, постановлений Правительства РФ, ведомственных правовых актов. Таким образом,

акты

§ 1. Понятие и состав налогового законодательства

органов исполнительной власти не входят в состав налогового законодательства.

Кроме того, федеральные законы о налогах и сборах должны соответствовать НК РФ. Резонно спросить: как оценивать те законы, которые были приняты до введения в действие Кодекса? Далее, следует ли под такими законами понимать только те законы, принятие которых прямо предусматривается или допускается Налоговым кодексом?

С момента вступления в силу части второй НК РФ, которая устанавливает систему федеральных’ и региональных налогов и сборов, первый вопрос во многом оказался урегулированным. Ранее действовавшие на переходный период (до введения в действие части второй НК РФ) законы о налогах утратили свою юридическую силу. Вместе с тем до сих пор действуют законы, содержащие налоговые нормы (например, отдельные элементы налогового регулирования). И хотя некоторые из законов были приняты до введения в действие частей первой и второй НК РФ, такие законы необходимо включать в состав законодательства о налогах и сборах. При этом главное условие — это их соответствие требованиям НК РФ.

Сложным является вопрос о критериях соответствия (несоответствия) так называемых «отраслевых законов», содержащих нормы налогового права, НК РФ. Дело в том, что в силу п. 1 и 2 ст. 6 Кодекса проверка несоответствия производится только для нормативных правовых актов о налогах и сборах. С другой стороны, в НК РФ отсутствуют и прямые указания на то, что при налогообложении применяются лишь нормы (правила) законодательства о налогах и сборах, а нормы «отраслевых» законов применяются после их внесения в акты законодательства о налогах и сборах1. Эта проблема вызвала на практике большой резонанс. Так, налоговые органы стали руководствоваться указанием Госналогслужбы России (в настоящее время — Федеральной налоговой службы) о неприменении налого-

1 См.: Комментарий к Налоговому кодексу Российской Федерации части первой (постатейный) / Сост. и авт. коммент. С. Д. Шаталов.

М., 1999. С. 19—23.

Глава 5. Источники налогового права

вых норм, содержащихся в «неналоговом законодательстве». В свою очередь, Верховный Суд РФ и Высший Арбитражный Суд РФ в определенных случаях также разделяли подобную позицию1. Например, постановлением Высшего Арбитражного Суда РФ по делу № К4-Н-7/850 от 24 декабря 1994 г. признано, что льгота по подоходному налогу для физических лиц, установленная Указом Президента РФ от 24 декабря 1993 г. № 2284 «О государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации» (п. 5.15.3) не должна применяться, поскольку она не внесена в Закон о подоходном налоге.

Считаем необходимым сформулировать следующие выводы.

1. Налоговый кодекс РФ — федеральный закон, а потому с точки зрения Конституции РФ он не обладает каким-либо приоритетом над другими законами. Поэтому в тех случаях, когда нормы двух законов вступают в противоречие друг с другом, по общему правилу

должны применяться нормы того закона, который принят последним по времени (принцип

lex posterior derogat priori).

Впрочем, при некоторых обстоятельствах приоритет НК РФ может быть обоснован конституционно-правовым требованием определенности налогообложения2.

2. Следует обратить внимание на опасность ситуации, когда вносятся известные изменения в налоговую систему посредством принятия неналоговых законов. Такая практика сама по себе опасна. Подобным (разрушительным) тенденциям в какой-то мере противостоит правило п. 5 ст. 3 НК РФ, в соответствии с которым федеральные законы и сборы устанавливаются, изменяются или отменяются только Налоговым кодексом. Надо признать аномальным появление «отраслевых» законов, содержащих нор-

1 См.: Гаджиев Г. А., Пепеляев С. Г.

Предприниматель. Налогоплательщик. Государство (правовые позиции Конституционного Суда РФ). С. 270—271.

2 См.: Винницкий Д. В.

Российское налоговое право: проблемы теории и практики. С. 338—339.

§ 2. Иные источники налогового права

мы налогового права. С позиции отраслевой принадлежности того или иного акта, важно избегать принятия таких законов. Идея комплексности правовых актов в данной ситуации не срабатывает. Хотя в правовой действительности комплексный элемент присутствует в любой отрасли законодательства1.

Налоговое законодательство — составная часть системы российского законодательства, а потому на него распространяются общие принципы построения последнего. С этой точки зрения налоговое законодательство образует единую систему (подсистему) нормативных правовых актов различной юридической силы. Однако к числу особенностей налогового законодательства следует, прежде всего, отнести: а) субъектный состав; б) сферу регулирования общественных отношений; в) применяемые методы (приемы, способы) правового регулирования.

Законодательство о налогах и сборах состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах (п. 1 ст. 1). Но в отличие от гражданского законодательства, в состав которого входят ГК РФ и федеральные законы (п. 2 ст. 3), налоговое законодательство включает также законодательство субъектов РФ и нормативные правовые акты представительных органов местного самоуправления о местных налогах и сборах (п. 4, 5 ст. 1 НК РФ). Такое положение соответствует конституционно-правовому принципу разделения налоговых полномочий налогов с учетом различного уровня компетенции органов государственной власти.

Подчеркнем, что на федеральном и региональном уровнях налоги и сборы устанавливаются законами, а на местном уровне — нормативными правовыми актами представительных органов местного самоуправления.

Конституция РФ не допускает взимания налогов и сборов на основе указов Президента РФ, постановлений Правительства РФ, ведомственных правовых актов. Таким образом,

акты

§ 1. Понятие и состав налогового законодательства

органов исполнительной власти не входят в состав налогового законодательства.

Кроме того, федеральные законы о налогах и сборах должны соответствовать НК РФ. Резонно спросить: как оценивать те законы, которые были приняты до введения в действие Кодекса? Далее, следует ли под такими законами понимать только те законы, принятие которых прямо предусматривается или допускается Налоговым кодексом?

С момента вступления в силу части второй НК РФ, которая устанавливает систему федеральных’ и региональных налогов и сборов, первый вопрос во многом оказался урегулированным. Ранее действовавшие на переходный период (до введения в действие части второй НК РФ) законы о налогах утратили свою юридическую силу. Вместе с тем до сих пор действуют законы, содержащие налоговые нормы (например, отдельные элементы налогового регулирования). И хотя некоторые из законов были приняты до введения в действие частей первой и второй НК РФ, такие законы необходимо включать в состав законодательства о налогах и сборах. При этом главное условие — это их соответствие требованиям НК РФ.

Сложным является вопрос о критериях соответствия (несоответствия) так называемых «отраслевых законов», содержащих нормы налогового права, НК РФ. Дело в том, что в силу п. 1 и 2 ст. 6 Кодекса проверка несоответствия производится только для нормативных правовых актов о налогах и сборах. С другой стороны, в НК РФ отсутствуют и прямые указания на то, что при налогообложении применяются лишь нормы (правила) законодательства о налогах и сборах, а нормы «отраслевых» законов применяются после их внесения в акты законодательства о налогах и сборах1. Эта проблема вызвала на практике большой резонанс. Так, налоговые органы стали руководствоваться указанием Госналогслужбы России (в настоящее время — Федеральной налоговой службы) о неприменении налого-

1 См.: Комментарий к Налоговому кодексу Российской Федерации части первой (постатейный) / Сост. и авт. коммент. С. Д. Шаталов.

М., 1999. С. 19—23.

Глава 5. Источники налогового права

вых норм, содержащихся в «неналоговом законодательстве». В свою очередь, Верховный Суд РФ и Высший Арбитражный Суд РФ в определенных случаях также разделяли подобную позицию1. Например, постановлением Высшего Арбитражного Суда РФ по делу № К4-Н-7/850 от 24 декабря 1994 г. признано, что льгота по подоходному налогу для физических лиц, установленная Указом Президента РФ от 24 декабря 1993 г. № 2284 «О государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации» (п. 5.15.3) не должна применяться, поскольку она не внесена в Закон о подоходном налоге.

Считаем необходимым сформулировать следующие выводы.

1. Налоговый кодекс РФ — федеральный закон, а потому с точки зрения Конституции РФ он не обладает каким-либо приоритетом над другими законами. Поэтому в тех случаях, когда нормы двух законов вступают в противоречие друг с другом, по общему правилу

должны применяться нормы того закона, который принят последним по времени (принцип

lex posterior derogat priori).

Впрочем, при некоторых обстоятельствах приоритет НК РФ может быть обоснован конституционно-правовым требованием определенности налогообложения2.

2. Следует обратить внимание на опасность ситуации, когда вносятся известные изменения в налоговую систему посредством принятия неналоговых законов. Такая практика сама по себе опасна. Подобным (разрушительным) тенденциям в какой-то мере противостоит правило п. 5 ст. 3 НК РФ, в соответствии с которым федеральные законы и сборы устанавливаются, изменяются или отменяются только Налоговым кодексом. Надо признать аномальным появление «отраслевых» законов, содержащих нор-

1 См.: Гаджиев Г. А., Пепеляев С. Г.

Предприниматель. Налогоплательщик. Государство (правовые позиции Конституционного Суда РФ). С. 270—271.

2 См.: Винницкий Д. В.

Российское налоговое право: проблемы теории и практики. С. 338—339.

§ 2. Иные источники налогового права

мы налогового права. С позиции отраслевой принадлежности того или иного акта, важно избегать принятия таких законов. Идея комплексности правовых актов в данной ситуации не срабатывает. Хотя в правовой действительности комплексный элемент присутствует в любой отрасли законодательства1.

Новый подход к доверенности

Как было сказано выше, введена возможность использовать электронную доверенность, подписанную усиленной квалифицированной электронной подписью, или нотариально удостоверенную (в т. ч. приравненную по нормам ГК РФ) доверенность в налоговых правоотношениях.

ФНС России утвердит:

- электронный формат доверенности, подтверждающей полномочия представителя налогоплательщика подписывать отчетность;

- порядок направления электронной доверенности по ТКС (с 01.07.2021).

Уже с 23 декабря 2022 года уполномоченный представитель ИП или физлица, не зарегистрированного как ИП, может действовать по электронной доверенности с электронной подписью.

Поправили и саму норму о доверенности, которую выдает налогоплательщик-физлицо (п. 3 ст. 29 НК РФ). С 23.12.2020 здесь прямо указано, что для ИП и обычных граждан действуют одинаковые правила (ранее уточнения про ИП не было).

Изменения в сдаче отчётности

Закон № 374-ФЗ закрепил в НК РФ с 1 июля 2022 года закрытый (исчерпывающий) перечень обстоятельств, при которых декларация или расчет считаются непредставленными. Это новые п. 4.1 и 4.2 ст. 80.

Перечень включает 6 обстоятельств:

- в ходе мероприятий налогового контроля установлен факт подписания налоговой декларации (расчета) неуполномоченным лицом;

- физлицо, имеющее право без доверенности действовать от имени налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) и подписавшее декларацию (расчет), дисквалифицировано на основании вступившего в силу постановления о дисквалификации по делу об административном правонарушении и срок дисквалификации не истек ранее даты подачи отчётности;

- дата смерти физлица наступила ранее даты подписания декларации (расчета) его усиленной квалифицированной электронной подписью (о смерти есть сведения в Едином госреестре записей актов гражданского состояния);

- в отношении лица, имеющего право без доверенности действовать от имени налогоплательщика (плательщика сбора/страховых взносов, налогового агента) и подписавшего декларацию (расчет), в ЕГРЮЛ внесена запись о недостоверности сведений о нём ранее даты сдачи отчётности;

- в отношении организации в ЕГРЮЛ внесена запись о прекращении юридического лица (реорганизация/ликвидация/исключение по решению регистрирующего органа) ранее даты сдачи отчётности;

- декларация по НДС не соответствует контрольным соотношениям (п. 5.3 ст. 174 НК РФ) или в расчете по взносам есть ошибки (например, показатели по физлицам не совпадают с общей суммой) (п. 7 ст. 431 НК РФ).

При установлении хотя бы одного из этих обстоятельств не позднее 5 дней уведомит о признании соответствующей налоговой декларации (расчета) непредставленной. Значит, камеральную проверку прекратят в день направления уведомления.

Если непредставленной сочли уточненную декларацию (расчет), то продолжат проверку предыдущей отчетности. При этом срок прекращенной камералки не учитывают.

Изменения в исчислении и уплате НДС

Закон № 374-ФЗ предоставил право нулевую ставку плательщикам, продающим иностранным покупателям:

- товары в виде водных биологических ресурсов, добытых в исключительной экономической зоне РФ;

- и/или произведенные из них товары.

Соответственно, оговорено право на вычеты по НДС.

Статью 147 НК РФ дополнили пунктом, по которому место реализации данных товаров территория России, если в момент начала отгрузки и транспортировки они находятся в исключительной экономической зоне РФ.

Также введено освобождение от НДС ряда услуг, оказываемых оператором финансовой платформы.

Изменения по акцизам

Закон № 374-ФЗ обязал публиковать информацию о свидетельствах о регистрации организации, совершающей операции с этиловым спиртом (с денатурированным этиловым спиртом) в электронно-цифровой форме в информационной системе общего пользования ФНС России.

С 01.01.2021 по правилам начисления процентов за несвоевременный возврат (новый п. 10 ст. 78 НК РФ) нужно рассчитывать и проценты при возмещении НДС и акцизов.

Изменения по НДФЛ

Закон № 374-ФЗ:

- уточнил перечень компенсационных и иных выплат, освобождаемых от обложения подоходным налогом;

- определил особенности освобождения от НДФЛ доходов от продажи недвижимости, приобретенной по договорам долевого строительства;

- уточнил порядок исчисления минимального предельного срока владения жилым помещением в случае его продажи (дополнен п. 2 ст. 217.1 НК РФ);

- уточнил порядок обложения НДФЛ дивидендов, которые российская компания выплатила иностранной, а физлицо признало в декларации (новый подп. 1.1 п. 1 ст. 208 НК РФ с 2022 г.);

- освободил от налогообложения доходы в натуральной форме при предоставлении во временное пользование жилых помещений и/или питания работникам медорганизаций, организаций соцобслуживания, если такие лица выполняют свои обязанности в изолированном режиме на период введения ограничительных мероприятий в связи с коронавирусной инфекцией;

- с 01.01.2021 освобождение от НДФЛ оплаты проезда в отпуск и провоза багажа для работников из районов Крайнего Севера и приравненных к ним местностей привели в соответствие с нормами по страховым взносам. Так, если отпуск за границей, должна не облагаться стоимость проезда до пункта пропуска через границу, в т. ч. международного аэропорта.

С 1 января 2022 года не должно облагаться НДФЛ возмещение расходов на оплату жилья, а не его бесплатное предоставление. Речь идет о компенсациях, которые установлены законодательством или решениями местных властей.

Сущность правоприменения ст. 6 НК РФ

Положения этой статьи относятся и к законам и к подзаконным актам. В первом пункте названной содержится перечень оснований для признания нормативного акта противоречащим Кодексу со всеми вытекающими последствиями. Он является открытым, в случае возникновения необходимости может быть расширен посредством принятия ФЗ, редактирующих содержание Кодекса. Не является он и исчерпывающим. Возможность оспаривать положения нормативных актов по основаниям, отличных от изложенных в данной статье, сохраняется.

В ст. 6 НК РФ устанавливаются наиболее значимые и бесспорные причины. Отмене подлежат те нормативные акты, которые:

- умаляют права кого-то из участников правового оборота — налогоплательщиков, представителей полномочных органов и всех прочих лиц — налоговых агентов, сотрудников таможенных органов и других;

- противоречат статьям НК — разрешают то, что в статьях Кодекса запрещено или запрещают то, что в них разрешено и т. п.;

- вводят обязанности или изменяет содержание уже существующих у участников отношений.

Таким образом ст. 6 НК РФ не устанавливает полностью оригинальные правила, но логически продолжает и детализирует ст. 1 НК РФ, которая и декларирует приоритет Кодекса над всеми другими нормативными актами.

Изменения по вопросам избежания двойного налогообложения

Закон № 374-ФЗ определил в НК РФ:

- порядок налогообложения доходов иностранных организаций – пайщиков от доверительного управления имуществом, составляющим ПИФ, по принадлежащим им инвестиционным паям пропорционально доле в праве общей собственности на имущество фонда; а именно – приравнял данный вид дохода к дивидендам;

- к доходам инофирм от источников в РФ относятся доходы от реализации (в т. ч. погашения) инвестиционных паев закрытых ПИФов, относящихся не только к категориям рентных фондов и фондов недвижимости, а также к комбинированным и иным фондам, более 50% активов которых прямо или косвенно состоит из недвижимости, находящейся на территории России.

Разделение нормативных актов на категории

Согласно Конституции РФ (ст. 72), установление принципов налогообложения относится к числу предметов, которые находятся в совместном ведении центра и субъектов федерации. Кроме того, налоговый кодекс включает в него законодательство акты, принятые представительными органами на всех уровнях, в том числе и местного самоуправления.

Указанные документы принимаются:

- на уровне РФ – в виде поправок и дополнений в налоговый кодекс;

- на уровне субъектов федерации – в виде его законов;

- на уровне местного самоуправления – в виде решений или постановлений.

Документы регионального и местного характера должны соответствовать нормам НК РФ и принимаются исключительно в предусмотренных им рамках. Примером служит законодательство о транспортном налоге. Базовые ставки этого платежа и ряд элементов установлены в НК РФ, но вопрос о его конечном размере решают власти субъектов.

Общее правило, касающееся установления правовых оснований для взимания налогов заключаются в том, что они должны устанавливаться органами представительной власти.

Однако возникает вопрос о том, как быть с многочисленными подзаконными актами как на уровне РФ, так и на уровне ее субъектов и местного самоуправления? Налоговый кодекс в ст.4 выделил их в отдельную категорию и установил правила принятия и действия таких документов. Понятие, содержащееся в ней подразумевает нормативно-правовые акты о налогах и сборах, за исключением законодательных.

Изменения по налогу на прибыль организаций

Закон № 374-ФЗ внёс в НК РФ следующие коррективы:

- уточнил правила применения нулевой ставки по дивидендам, выплачиваемым российскими организациями иностранным компаниям, фактическое право на которые имеют организации – налоговые резиденты РФ;

- уточнил правила формирования налоговой базы некоммерческих организаций с учетом проблем распределения ими расходов между уставной и платной деятельностью, а также уточнил перечень видов доходов, не подлежащих налогообложению;

- уточнил порядок расчета показателя для определения налоговой базы по доходам от долевого участия в других организациях;

- установил порядок формирования остаточной стоимости нематериальных активов по аналогии с порядком для основного средства;

- установил порядок формирования резерва на выплату вознаграждения по итогам за год;

- исключил положения, позволяющие обходить запрет на применение «нулевой» ставки к прибыли от реализации акций компаний, активы которых более чем на 50% представлены недвижимостью в РФ;

- уточнил порядок признания внереализационных доходов при методе начисления (новый подп. 15 п. 4 ст. 271 НК РФ);

- наделил регионы правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы (НИОКР, НМА) (как дополнительная возможность стимулировать у себя инновационную деятельность).

Организация не должна относить в доходы не только имущество, полученное безвозмездно от организации или физлица с долей не менее 50% (ранее – более 50%), но и аналогичные имущественные права. Это распространяется на правоотношения, возникшие с 1 января 2020 года.

Акты законодательства о налогах и сборах как основной источник НП. Действие актов в пространстве

Закон — нормативный правовой акт, принятый высшим государственным органом или непосредственно народом, обладающий высшей юридической силой. В данном определении содержится указание на два существенных признака закона: 1) нормативный правовой акт принимается высшим органом государственной власти, имеющим возможность выражать волю государства, 2) закон обладает высшей юридической силой.

1. Конституция РФ, принятая на референдуме 12 декабря 1993 г., как базисный нормативный правовой акт содержит основополагающие нормы, необходимые для дальнейшего регулирования налоговых отношений.

К числу статей Конституции, содержащих нормы налогового права, относятся:

-статья 57, согласно которой «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют»;

— пункт «з» ст. 71, согласно которому в ведении РФ находятся федеральные налоги и сборы;

— подпункт «и» ч. 1 ст. 72, согласно которому установление общих принципов налогообложения и сборов в РФ относится к общей компетенции РФ и субъектов РФ;

— часть 3 ст. 75, в соответствии с которой система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в РФ устанавливаются федеральным законом;

— часть 3 ст. 104, закрепляющая, что законопроекты о введении или отмене налогов могут быть внесены только при наличии заключения Правительства РФ;

— статья 106, которая устанавливает, что обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам федеральных налогов и сборов;

— статья 132, согласно которой органы МСУ самостоятельно устанавливают местные налоги и сборы.

2. ФКЗ принимаются по вопросам, предусмотренным Конституцией РФ. Хотя федеральных конституционных законов, специально посвященных регулированию налоговых отношений, Конституцией не предусмотрено, некоторые нормы названной группы законов регулируют вопросы налогообложения, а следовательно, могут быть отнесены к числу источников налогового права. Так, например, ФКЗ от 28 июня 2004 г. N 5-ФКЗ «О референдуме РФ» запрещает выносить на референдум вопросы о введении, изменении и отмене федеральных налогов и сборов, а также об освобождении от их уплаты (ст. 6) <1>, а Федеральный конституционный закон от 17 декабря 1997 г. N 2-ФКЗ «О Правительстве РФ» (в ред. от 19 июня 2004 г.) закрепляет обязанность Правительства РФ давать письменные заключения на законопроекты о введении или отмене налогов, об освобождении от их уплаты (ст. 36)

3. Федеральные законы. Акты законодательства о налогах и сборах являются основными источниками налогового права, а среди названных актов первостепенная роль отведена принятому в 1998 г. Налоговому кодексу РФ. Часть первая НК РФ посвящена общим началам налогообложения и закрепляет общие принципы функционирования налоговой системы в России, права и обязанности участников налоговых правоотношений, базовые категории налогообложения, формы налогового контроля и ответственность за совершение налоговых правонарушений. В статье 1 НК РФ сформулировано понятие законодательства о налогах и сборах, в соответствии с которым в законодательство о налогах и сборах включены акты трех уровней:

— законодательство РФ о налогах и сборах;

— законодательство субъектов РФ о налогах и сборах;

— нормативные правовые акты муниципальных образований.

Налоговый кодекс РФ — нормативный правовой акт, относящийся к числу федеральных законов, призванный систематизировать налогово-правовые нормы. В системе законодательства о налогах и сборах НК РФ является основным нормативным правовым актом, на базе которого выстраивается вся система нормативно-правового регулирования налоговых отношений. Поэтому все налогово-правовые нормы независимо от того, в каких актах они закреплены, должны соответствовать требованиям норм, содержащихся в НК РФ. Вместе с тем, несмотря на то что НК РФ занимает, безусловно, доминирующее положение в системе законодательства о налогах и сборах, даже на федеральном уровне он не обладает монопольным правом регулирования налоговых отношений.

Пункт 1 ст. 1 относит к числу федеральных актов, входящих в систему законодательства о налогах и сборах, иные федеральные законы, принятые в соответствии с НК РФ. По замыслу законодателя, признак «принятые в соответствии с ним» должен был означать, что федеральные законы только тогда будут входить в систему законодательства о налогах и сборах РФ, когда в самом тексте Налогового кодекса они будут прямо или косвенно упоминаться. Однако использование термина «принятые в соответствии» вполне может трактоваться и как «не противоречащие» НК РФ.

Именно такое прочтение данной нормы, вероятно, позволило Пленуму Высшего Арбитражного Суда РФ в своем Постановлении указать, что «до момента введения в действие соответствующих глав части второй НК РФ судам надлежит применять принятые в установленном порядке нормы закона, касающиеся налоговых льгот, независимо от того, в какой законодательный акт они включены: связанный или не связанный в целом с вопросами налогообложения». Иными словами, Пленум ВАС признал, что формулировка «федеральные законы, принятые в соответствии с Налоговым кодексом» не предполагает, что эти законы должны быть непосредственно указаны в самом тексте Кодекса (Постановление Пленума ВАС РФ от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса РФ» // Вестник ВАС РФ. 2001. N 7)

4. Законодательству субъектов РФ о налогах и сборах посвящен п. 4 ст. 1 НК РФ. Названный пункт, следуя норме ст. 76 Конституции РФ, определяет, что законодательство субъектов РФ о налогах и сборах состоит из законов о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ.

5. Система НПА, регулирующих вопросы налогообложения на местном уровне. П. 5 ст. 1 указывает лишь на то, что эти акты муниципальных образований должны быть приняты представительными органами власти. Несмотря на то что в качестве квалифицирующего признака акта органов муниципального образования, полномочного регулировать вопросы налогообложения, используется формулировка «акты о местных налогах и сборах», практического смысла этот признак не имеет, поскольку НК РФ не дает определения «акты о налогах и сборах», а следовательно, любой НПА муниципального образования, так или иначе затрагивающего вопросы налогообложения, может быть отнесен к актам законодательства о налогах и сборах. СООТВЕТСТВЕННО – ДЕЙСТВИЕ В ПРОСТРАНСТВЕ – ДЕЙСТВИЕ НА ОПРЕДЕЛЕННОМ РАЙОНЕ У КОНКРЕТНЫХ ПАЦАНЦЧИКОВ.

Закон — нормативный правовой акт, принятый высшим государственным органом или непосредственно народом, обладающий высшей юридической силой. В данном определении содержится указание на два существенных признака закона: 1) нормативный правовой акт принимается высшим органом государственной власти, имеющим возможность выражать волю государства, 2) закон обладает высшей юридической силой.

1. Конституция РФ, принятая на референдуме 12 декабря 1993 г., как базисный нормативный правовой акт содержит основополагающие нормы, необходимые для дальнейшего регулирования налоговых отношений.

К числу статей Конституции, содержащих нормы налогового права, относятся:

-статья 57, согласно которой «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют»;

— пункт «з» ст. 71, согласно которому в ведении РФ находятся федеральные налоги и сборы;

— подпункт «и» ч. 1 ст. 72, согласно которому установление общих принципов налогообложения и сборов в РФ относится к общей компетенции РФ и субъектов РФ;

— часть 3 ст. 75, в соответствии с которой система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в РФ устанавливаются федеральным законом;

— часть 3 ст. 104, закрепляющая, что законопроекты о введении или отмене налогов могут быть внесены только при наличии заключения Правительства РФ;

— статья 106, которая устанавливает, что обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам федеральных налогов и сборов;

— статья 132, согласно которой органы МСУ самостоятельно устанавливают местные налоги и сборы.

2. ФКЗ принимаются по вопросам, предусмотренным Конституцией РФ. Хотя федеральных конституционных законов, специально посвященных регулированию налоговых отношений, Конституцией не предусмотрено, некоторые нормы названной группы законов регулируют вопросы налогообложения, а следовательно, могут быть отнесены к числу источников налогового права. Так, например, ФКЗ от 28 июня 2004 г. N 5-ФКЗ «О референдуме РФ» запрещает выносить на референдум вопросы о введении, изменении и отмене федеральных налогов и сборов, а также об освобождении от их уплаты (ст. 6) <1>, а Федеральный конституционный закон от 17 декабря 1997 г. N 2-ФКЗ «О Правительстве РФ» (в ред. от 19 июня 2004 г.) закрепляет обязанность Правительства РФ давать письменные заключения на законопроекты о введении или отмене налогов, об освобождении от их уплаты (ст. 36)

3. Федеральные законы. Акты законодательства о налогах и сборах являются основными источниками налогового права, а среди названных актов первостепенная роль отведена принятому в 1998 г. Налоговому кодексу РФ. Часть первая НК РФ посвящена общим началам налогообложения и закрепляет общие принципы функционирования налоговой системы в России, права и обязанности участников налоговых правоотношений, базовые категории налогообложения, формы налогового контроля и ответственность за совершение налоговых правонарушений. В статье 1 НК РФ сформулировано понятие законодательства о налогах и сборах, в соответствии с которым в законодательство о налогах и сборах включены акты трех уровней:

— законодательство РФ о налогах и сборах;

— законодательство субъектов РФ о налогах и сборах;

— нормативные правовые акты муниципальных образований.

Налоговый кодекс РФ — нормативный правовой акт, относящийся к числу федеральных законов, призванный систематизировать налогово-правовые нормы. В системе законодательства о налогах и сборах НК РФ является основным нормативным правовым актом, на базе которого выстраивается вся система нормативно-правового регулирования налоговых отношений. Поэтому все налогово-правовые нормы независимо от того, в каких актах они закреплены, должны соответствовать требованиям норм, содержащихся в НК РФ. Вместе с тем, несмотря на то что НК РФ занимает, безусловно, доминирующее положение в системе законодательства о налогах и сборах, даже на федеральном уровне он не обладает монопольным правом регулирования налоговых отношений.

Пункт 1 ст. 1 относит к числу федеральных актов, входящих в систему законодательства о налогах и сборах, иные федеральные законы, принятые в соответствии с НК РФ. По замыслу законодателя, признак «принятые в соответствии с ним» должен был означать, что федеральные законы только тогда будут входить в систему законодательства о налогах и сборах РФ, когда в самом тексте Налогового кодекса они будут прямо или косвенно упоминаться. Однако использование термина «принятые в соответствии» вполне может трактоваться и как «не противоречащие» НК РФ.

Именно такое прочтение данной нормы, вероятно, позволило Пленуму Высшего Арбитражного Суда РФ в своем Постановлении указать, что «до момента введения в действие соответствующих глав части второй НК РФ судам надлежит применять принятые в установленном порядке нормы закона, касающиеся налоговых льгот, независимо от того, в какой законодательный акт они включены: связанный или не связанный в целом с вопросами налогообложения». Иными словами, Пленум ВАС признал, что формулировка «федеральные законы, принятые в соответствии с Налоговым кодексом» не предполагает, что эти законы должны быть непосредственно указаны в самом тексте Кодекса (Постановление Пленума ВАС РФ от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса РФ» // Вестник ВАС РФ. 2001. N 7)

4. Законодательству субъектов РФ о налогах и сборах посвящен п. 4 ст. 1 НК РФ. Названный пункт, следуя норме ст. 76 Конституции РФ, определяет, что законодательство субъектов РФ о налогах и сборах состоит из законов о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ.

5. Система НПА, регулирующих вопросы налогообложения на местном уровне. П. 5 ст. 1 указывает лишь на то, что эти акты муниципальных образований должны быть приняты представительными органами власти. Несмотря на то что в качестве квалифицирующего признака акта органов муниципального образования, полномочного регулировать вопросы налогообложения, используется формулировка «акты о местных налогах и сборах», практического смысла этот признак не имеет, поскольку НК РФ не дает определения «акты о налогах и сборах», а следовательно, любой НПА муниципального образования, так или иначе затрагивающего вопросы налогообложения, может быть отнесен к актам законодательства о налогах и сборах. СООТВЕТСТВЕННО – ДЕЙСТВИЕ В ПРОСТРАНСТВЕ – ДЕЙСТВИЕ НА ОПРЕДЕЛЕННОМ РАЙОНЕ У КОНКРЕТНЫХ ПАЦАНЦЧИКОВ.

Изменения по уплате госпошлины

Закон № 374-ФЗ добавил следующие положения:

- установил госпошлину за выдачу лицензии на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) в связи с установлением нового вида деятельности, подлежащего лицензированию в соответствии с Законом от 22.11.1995 № 171-ФЗ «О госрегулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции»;

- для стимулирования правообладателей объектов недвижимости к регистрации прав, возникших до вступления в силу Закона от 21.07.1997 № 122-ФЗ «О госрегистрации прав на недвижимое имущество и сделок с ним», их освободили от уплаты госпошлины при обращении за совершением юридически значимых действий, связанных с государственной регистрацией давно возникших прав на недвижимость;

- для снижения финансовой нагрузки на граждан, пострадавших в результате ЧС, их освободили от уплаты госпошлины за регистрацию права собственности на жилые помещения или доли в них, приобретенные физлицами в связи с реализацией мер социальной поддержки взамен жилья, утраченного ими вследствие чрезвычайной ситуации.

За внесение сведений о юрлице в реестр операторов финансовых платформ размер установлена госпошлина в размере 35 000 рублей.

Изменения по налогу на добычу полезных ископаемых (НДПИ)

Закон № 374-ФЗ установил:

- оценку стоимости драгоценных металлов исходя из сложившихся у налогоплательщика в соответствующем налоговом периоде (а при их отсутствии – в ближайшем из предыдущих налоговых периодов) цен реализации драгкамней без учета НДС, уменьшенных на его расходы по их доставке;

- обязанности для налогоплательщиков – участников региональных инвестиционных проектов по восстановлению неуплаченных сумм НДПИ, не перечисленных в связи с применением пониженных налоговых ставок, в случае прекращения статуса участника – по основаниям, предусмотренным НК РФ.

Характеристика нормативных актов о налогах и сборах

Законодательство РФ не содержит определения нормативного акта о налогах и сборах. Однако общие начала его применения, а также признаки, помогут сформулировать подходящее понятие.

Чем характеризуется нормативный акт о налогах и сборах в РФ:

- это решения, устанавливающие обязанности, связанные с переходом частных финансов в публичную сферу;

- любой из субъектов, принимающий их, должен обладать соответствующими полномочиями;

- они должны обладать признаками документа, включающими дату принятия, принявший орган, место утверждения, а также номер;

- такие акты должны четко занимать свое место в правовой иерархии и не противоречить имеющим большую юридическую силу документам;

- исполнение требует опубликования. До субъектов налогообложения должна быть доведена такая информация. Это может быть, как газета, так и другое издание, например, «Бюллетень нормативных актов федеральных органов исполнительной власти»;

- такие нормативно-правовые акты, если они относятся к законодательству, должны содержать все элементы налогообложения. К ним относятся объекты, база, налоговые периоды, налоговые ставки, порядок исчисления, а также порядок и сроки уплаты.

На основании этих характеристик получается следующее определение. Налоговый нормативный акт – документ, принимаемый уполномоченным органом, устанавливающий обязанности по внесению обязательных платежей в казну, не противоречащий актам, имеющим большую юридическую силу, опубликованный в установленном порядке и содержащий все элементы налогообложения.

Изменения по имущественным налогам

В части земельного, транспортного и налога на имущество Закон № 374-ФЗ внёс следующие изменения в Налоговый кодекс:

- беззаявительный порядок предоставления налоговых льгот по имущественным налогам распространён на ветеранов боевых действий;

- расширен перечень документов, передаваемых в налоговые органы физлицами через МФЦ («Мои документы»);

Это:

- сообщение о наличии недвижимости и/или транспортных средств, признаваемых объектами налогообложения физлиц;

- заявление о гибели или уничтожении объекта по транспортному налогу.

- усовершенствована процедура рассмотрения налоговыми органами документов, полученных от плательщиков – физических лиц и организаций;

- с 01.01.2021 установлен порядок налогообложения уничтоженных транспортных средств, предусматривающий прекращение исчисления транспортного налога не с момента снятия т/с с учета, а с 1-го числа месяца, в котором транспортное средство было уничтожено (новый п 3.1 ст. 362 НК РФ);

Чтобы налоговая перестала начислять налог, нужно подать заявление по форме ФНС, где указать месяц происшествия с авто. К нему можно приложить документы, подтверждающие гибель или уничтожение т/с. Если документов нет, ИФНС сама запросит сведения у органов и лиц, которые ими располагают.

Рассмотрев заявление, она уведомит, что налог больше не начисляют. Или что оснований прекратить начисление нет.

- определён порядок взаимодействия налоговых органов и уполномоченных органов в целях администрирования земельного налога в отношении земель, изъятых из оборота и ограниченных в обороте, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- установлен понижающий коэффициент при расчете налога на имущество физлиц в отношении вновь образованных объектов недвижимости;

- введены новые правила перерасчета ранее исчисленных имущественных налогов физических лиц.

По информации ФНС, если у гражданина возникла налоговая льгота, которая ранее не была учтена при направлении ему налогового уведомления, с 23.11.2020 она будет применена с периода, в котором у налогоплательщика возникло право на эту льготу. При этом налоговый орган проведет перерасчет, уменьшающий налоговые платежи на сумму такой льготы. Это поправки в п. 3 ст. 361.1, п. 10 ст. 396, п. 6 ст. 407 НК РФ.

С 2022 года также возможен перерасчет земельного налога или налога на имущество физлиц за предыдущие налоговые периоды, если он связан с уменьшением кадастровой стоимости объекта налогообложения. Соответствующие поправки внесены в п. 1.1 ст. 391 и п. 2 ст. 403 НК РФ. Например, если кадастровая стоимость снизилась в связи с:

- внесением изменений в акт об утверждении результатов ее определения;

- исправлением ошибки;

- установлением кадастровой стоимости недвижимости в размере её рыночной стоимости.

Кроме того, с 1 июля 2021 года в п. 2.1 ст. 52 НК РФ появится правило о том, что перерасчет транспортного налога физлица не делают, если он (независимо от оснований) влечет увеличение ранее уплаченного налога. То есть – ухудшает положение налогоплательщика. Это нововведение направлено на соблюдение законных интересов добросовестных автовладельцев, своевременно уплативших транспортный налог по полученному налоговому уведомлению (аналогичное ограничение перерасчетов уже применяют по земельному налогу и налогу на имущество физлиц).

Также Закон № 374-ФЗ внёс изменения касаемо расчета налогов по кадастру с 2022 года.

Теперь есть только 2 исключения, когда изменение кадастровой стоимости земельного участка или другой недвижимости учитывают в текущем и прошлых периодах:

| СИТУАЦИЯ | ПОЯСНЕНИЕ |

| Кадастровая стоимость установлена в размере рыночной | Для исчисления налогов рыночную стоимость применяют с даты начала применения изменяемой кадастровой стоимости (ранее пересчет налогов по рыночной стоимости был возможен с 1 января года, в котором плательщик обратился). До 2022 года это касалось только ситуации, когда стоимость участка или другой недвижимости оспорена в комиссии или суде. К 2023 году во всех регионах споры (дела) об установлении кадастровой стоимости в размере рыночной будут рассматривать специальные бюджетные учреждения, занимающиеся кадастровой оценкой, а не комиссии при Росреестре. |

| Текущее или ретроспективное применение измененной кадастровой стоимости предусмотрено Законом о кадастровой оценке от 03.07.2016 № 237-ФЗ | Например, когда индекс недвижимости снизился более чем на 30%, уменьшенную кадастровую стоимость применяют с начала года, на который рассчитан индекс. Если стоимость недвижимости, включенной в региональный перечень (торгово-офисные центры, помещения в них, офисы, объекты общепита, бытового обслуживания) не определена на начало года, по новым правилам налог платить нужно, но по среднегодовой стоимости (ранее Минфин считал, что платить вообще не нужно). |

В декларацию по налогу на имущество за 2022 год организациям нужно включать сведения о среднегодовой стоимости движимого имущества, которое юрлицо отражает в бухучете как основное средство. Соответствующие поправки в форму декларации утвердит ФНС.

Согласно Основным направлениям налоговой политики, не исключено, с движимого имущества снова будут брать налог, а предельную ставку снизят. Это позволит не увеличивать налоговую нагрузку и исключить споры об отнесении объекта к недвижимости.

С 2022 года налоговую обязали рассматривать уведомление о переходе на единую декларацию по неторговой недвижимости в течение 30 дней, а потом сообщить о результатах организации (новые положения п. 1 ст. 386 НК РФ).

Исключены все нормы о расчете налога на имущество физлиц по инвентаризационной стоимости: ст. 402 НК РФ с 2021 года утратила силу.

Кто может принимать подзаконные правовые акты в налоговой сфере

В ч. 1 ст. 4 НК РФ перечисляются органы, которые вправе издавать такие нормы. В некоторых случаях место конкретных субъектов закон содержит лишь общие формулировки, поскольку структура и названия элементов исполнительной власти может регулярно меняться.

Важным моментом является то, что они не могут дополнять и изменять законодательство о налогах и сборах.

1. Правительство России.

Правительство России является высшим исполнительным органом, определяющим основы государственной политики в основных сферах. И в ряде случаев закон делегирует ему права по решению частных вопросов, которые не затрагивают основы регулирования.

Примером служит ч. 2. Ст. 149 НК РФ, освобождающая от уплаты НДС случаи реализации определенных товаров. Их перечень определяется соответствующим постановлением Правительства России.

Предполагается, что текст закона не может учитывать развитие медицинских технологий, а правительственный акт можно быстро принять. Кроме того, его издание служит проявлением как стимулирующих экономических мер, так и проявлением политики, направленной на поддержание социальной сферы.

2. Органы исполнительной власти России.

Ст. 4 предоставляет такие права органам ответственным за выработку политики государства в сфере налогов и сборов, а также в таможенных вопросах. В настоящее время, обе этих функции объединены в рамках министерства финансов.

Примерами нормативно-правовых актов этого органа являются многочисленные положения по бухгалтерскому учету, по которым рассчитывается база по многим налогам и сборам.

Они также носят конкретизирующий характер.

Структурные подразделения министерства финансов могут издавать акты, устанавливающие формы тех или иных документов, связанных с требованиями законодательства о налогах и сборах, а также в таможенном деле. К ним относятся ФТС и ФНС. А примерами актов служат приказы об утверждении форм деклараций.

В то же время контрольные органы, связанные со сбором обязательных и таможенных платежей, и их территориальные подразделения не вправе издавать такие акты.

3. Региональные органы исполнительной власти.

Органы исполнительной власти субъектов России также вправе издавать нормативно-правовые акты о налогах и сборах. Их полномочия должны предусматриваться законодательным актом (в нем говориться об уполномоченном органе) и не выходить за рамки предусмотренной положением о них компетенции. Как правило, к ним относятся региональные правительства.

Примером служит установление различного рода технических показателей, влияющих на размеры итоговых платежей субъектов налогообложения.

4. Местные исполнительные органы.

Существенное значение могут играть и решения исполнительных органов местного самоуправления.

Ряд обязательных платежей предполагает сложно исчисляемую базу, которая зависит от локальных условий. Если они имеют непостоянный характер, то возможность принятия ряда актов местными органами способствует наиболее эффективному применению закона.

При этом, издающий это решение орган должен обладать соответствующей компетенцией, определенной положением о нем.

Изменения по страховым взносам

Закон № 374-ФЗ:

- дополнил перечень периодов, за которые ИП не уплачивают за себя страховые взносы – периодами нахождения под стражей и отбывания наказания в местах лишения свободы;

- синхронизировал перечень выплат от работодателя в пользу работников и не облагаемых страховыми взносами (ст. 422 НК РФ) с перечнем аналогичных выплат, не подлежащих обложению НДФЛ (ст. 217 НК РФ);

- уточнены критерии о доле дохода IT-компаний в целях применения пониженных тарифов взносов.

Освобождение от взносов компенсации расходов исполнителю по гражданско-правовому договору (ГПД, ГПХ) закрепили с 01.01.2021 в отдельном новом подп. 16 п. 1 ст. 422 НК РФ. Это:

«Суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата плательщиком таких расходов.»

Формулировка стала более четкой: сюда добавили и оплату таких расходов.

Изменения по контролируемой задолженности

На 2022 и 2022 годы установлены специальные интервалы (п. 1.2 ст. 269 НК РФ) значений процентных ставок по контролируемой задолженности. Так, по долговому обязательству в рублях из сделки, признаваемой контролируемой, интервал составляет от 0% до 180% ключевой ставки ЦБ (ранее – от 75% до 125%).

Применять эти поправки можно с учетом особенностей определения величины задолженности и собственного капитала по правоотношениям, которые возникли с 1 января 2020 года.

Новый подход к расчёту налоговой базе

Закон изменил порядок определения налоговой базы по НДФЛ при получении физлицом доходов в виде процентов, начисленных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации.

Сумма самого вклада новым налогом не облагается, только проценты по нему!

Налоговая база в данном случае – это превышение процентов, полученных в течение налогового периода (календарного года) по всем вкладам (остаткам на счетах) в банках, над процентами, рассчитанными как произведение 1 млн рублей и ключевой ставки ЦБ на 1-е число налогового периода.

Проще говоря, 1 млн рублей, помноженный на ключевую ставку Центробанка, это так называемый необлагаемый минимум по вкладам. Со всех сумм свыше нужно платить подоходный налог.

Хотя при определении налоговой базы не учитываться доходы:

- в виде процентов по рублевым вкладам, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых (до востребования и т. п.);

- по счетам эскроу (имущество, отложенное для исполнения другого обязательства).

Доходы в иностранной валюте пересчитывают в рубли по официальному курсу Банка России на дату фактического получения дохода по вкладам.

Рублёвая переоценка валютных вкладов новым налогом не облагается.

Зарплатные счета в банках не подпадают под действие нового налога на проценты с вкладов!