Что такое обособленное подразделение

К обособленным подразделениям относятся любые отделения компании, в том числе филиалы и представительства, удаленные от центрального офиса на достаточно большие расстояния. При этом считаться таковыми могут только те подразделения, которые имеют стационарные рабочие места (т.е. они должны быть зарегистрированы и функционировать по одному адресу не менее одного месяца).

Открывать обособленные подразделения имеют право только предприятия и организации, индивидуальные предприниматели освобождены от такой необходимости, потому что по закону они могут осуществлять свою деятельность в любой точке страны совершенно свободно.

Обособленные подразделения ни в коей мере не являются самостоятельными юридическими лицами, действуют строго в рамках, установленных головной компанией и располагают только теми средствами, которые она предоставляет.

Создание обособленных подразделений должно проводиться в определенном порядке, и сведения об этом любая компания должна вносить в свои регистрационные документы.

Обособленные подразделения в 2020 и 2021 году

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Удобные расчеты по сотрудникам и автоматическая отчетность в Контур.Бухгалтерии. Попробуйте 14 дней бесплатно!

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Если ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличие ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ и 2-НДФЛ в инспекцию по месту учета ОП, но только в том случае, если ОП само начисляет и выплачивает им вознаграждения.

- Страховые взносы платят и сдают отчетность по ним только по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2022 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ и справки 2-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Без счета подразделение не сможет взаимодействовать с ФСС, например получать возмещение средств на оплату больничных. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП увеличат в 2022 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Попробовать бесплатно

Порядок создания обособленного подразделения

- Открытие обособленного подразделения не самая сложная процедура, хотя и доставляющая некоторые хлопоты. Начнем с того, что сама возможность его создания должна быть прописана в Уставе компании (если такого пункта там нет, значит предварительно нужно внести изменения в Устав).

- Затем, соответствующее решение должно быть принято на общем собрании учредителей и зафиксировано в специальном протоколе.

- После этого на предприятии

- издается приказ,

- собирается определенный пакет документации, в который в обязательном порядке входят учредительные бумаги фирмы,

- пишется заявление в территориальную налоговую службу,

- в короткий срок о событии извещаются все заинтересованные государственные структуры, в том числе и фонды социального страхования.

Только после полного прохождения всех вышеописанных этапов обособленное подразделение может начать свою деятельность.

Как подготовить приказ о создании обособленного подразделения 2022 (образец)

Единой унифицированной формы для приказа о создании фирмой представительств, филиалов и прочих подразделений не существует. При этом определенную информацию в такой документ нужно включать обязательно. Данные, которые всегда отражает приказ о создании обособленного подразделения, следующие:

- наименование создаваемого обособленного подразделения,

- форма – представительство, филиал и т.д.,

- адрес места расположения создаваемого подразделения.

Таким образом, приказ о создании обособленного подразделения-2017, образец которого здесь приводится, может составляться в любой форме, но с указанием обязательной информации о создаваемой структуре.

Приказ о создании обособленного подразделения (образец 1):

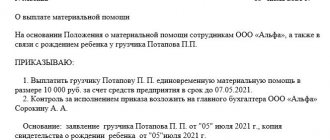

Общество с ограниченной ответственностью «Альтаир»

Приказ № 15-ф

17 мая 2022 г. г. Москва

О создании филиала

В связи с увеличением числа клиентов ООО «Альтаир» на территории Московской области

Приказываю:

- С 22 мая 2022 года создать филиал ООО «Альтаир» с местом расположения филиала по адресу: г. Коломна, ул. Гагарина, д. 6, корп. 2.

- Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов Иванов С.А.

Кто пишет приказ о создании обособленного подразделения

Обычно непосредственным исполнителем по написанию приказа является рядовой сотрудник предприятия:

- юрисконсульт,

- кадровик,

- секретарь,

- руководитель отдела, имеющего прямое отношение к развитию организации.

Однако в любом случае этот человек, вне зависимости от должности, обязан обладать определенными знаниями и навыками по созданию и утверждению распорядительных документов.

После составления приказ необходимо обязательно передавать на ознакомление и визирование директору фирмы, поскольку без его автографа он не приобретет законной силы.

Образец приказа о создании обособленного подразделения

Унифицированных, единых для всех стандартов по написанию приказа о создании обособленного подразделения нет, так что предприятия и организации могут создавать этот документ в произвольной форме или по образцу, утвержденному в учетной политике фирмы. Так или иначе, приказ должен содержать в себя ряд определенных сведений, а именно:

- номер, дату и место создания — населенный пункт, в котором зарегистрирована компания и ее полное наименование;

- отразить факт создания обособленного подразделения;

- указать его статус (филиал или представительство);

- указать адрес, по которому оно будет находиться;

- перечислить список функций, которые возлагаются на отделение;

- определить порядок, в котором оно должно осуществлять свою деятельность (как правило, здесь пишется то, что подразделение обязано работать так, как прописано в Уставе головной организации);

- отметить факт, что по закону структурное подразделение не является юридическим лицом;

- в завершение в приказе нужно указать ответственных за его исполнением лиц: это может быть сам директор или какой-то другой сотрудник предприятия (как правило, заместитель руководителя).

Сообщение о создании обособленного подразделения

Важно помнить, что о создании ОП организация обязана сообщить в налоговый орган. Если этого не сделать, то компанию оштрафуют.

Сообщить в налоговый орган нужно не позднее месяца с момента создания ОП. При этом штраф составляет 200 рублей за каждый отдельный документ. В некоторый случаях штраф достигает 5000 рублей.

В налоговый орган подать нужно будет следующие документы: (нажмите для раскрытия)

- Сообщение о создании ОП. Заполняется оно по форме, утвержденной приказом ФНС №ММВ-7-6/362;

- Уведомление по выбору налогового органа. Заполняется по форме, утвержденной приказом №ЯК-7-6/488. Направляется оно только теми организациями, которые имеют право выбирать инспекцию для постановки на учет ОП;

- Помимо уведомления и сообщения организация может подать копии документов, которые подтверждают создание ОП. Одним из таких документов является приказ о создании ОП.

После подачи заявления налоговая ставит на учет подразделение в срок до 5 рабочих дней с того момента как компания предоставит все документы в налоговый орган. В 5-дневный срок налоговая направляет в адрес компании уведомление о постановке на учет. При этом, если организация запрашивала такое уведомление в виде электронного документа, налоговая направит его в таком виде.

После регистрации налоговый орган присваивает ОП отдельный КПП. При этом ИНН подразделению не присваивают, он у подразделения тот же, что и головной компании.

Если организация свою деятельность ведет через ОП, а на учет их не поставила, то ей грозит штраф в размере 40 000 рублей (

Как оформить приказ

Никаких норм по оформлению приказа как и по его содержанию нет, так что его можно писать на простом чистом листе А4 или даже А5 формата или фирменном бланке компании как от руки, так и в печатном виде. При этом печатный вариант на фирменном бланке будет намного выигрышнее, поскольку он изначально содержит в себе реквизиты организации, разборчивый текст, да и выглядит солиднее.

Приказ оформляется в единственном экземпляре, но при необходимости можно сделать неограниченное количество копий.