Обособленное подразделение — это особая структурная часть юридического лица, которая осуществляет деятельность за пределами местонахождения головного офиса. ОП подлежит обязательной регистрации в ФНС, если оно создано на срок более 1 месяца и в нем оборудованы рабочие места для персонала.

Российским законодательством предусмотрен особый алгоритм сдачи отчетности обособленного подразделения без выделенного баланса в 2021 году. Порядок определяется в зависимости от применяемого режима обложения, организации бухгалтерского учета (выделения на баланс) и места нахождения ОП (ОКТМО).

Новые формы сообщений для ИФНС

Федеральная налоговая служба России издала Приказ от 04.09.2020 №ЕД-7-14/[email protected], в соответствии с которым с 25.12.2020 организации по-новому подают все сообщения об обособленных подразделениях. Утверждены новые формы для информирования налоговой службы:

- о наделении полномочиями производить выплаты в пользу физлиц и о лишении таких полномочий;

- о создании ОП и об изменениях в ранее направленных сведениях;

- о закрытии обособленного подразделения.

Изменилась форма уведомления о выборе налоговой инспекции для постановки юридического лица на учет по месту нахождения одного из его обособленных подразделений.

Налоговые платежи обособленных структур

Вариант налогообложения по подобным структурным подразделениям связан с имеющимся у них правовым статусом, типами подлежащих уплате налоговых сумм и сборов, отсутствием/наличием локального собственного баланса и банковского расчетного счета.

Обособленные отделения (не оформленные в виде филиала) вправе работать по системе налогообложения УСН, хотя такого права нет у самих организаций, имеющих филиалы или представительства (ст. 346 НК РФ).

Во избежание споров с ФНС в отношении статуса, а соответственно, и обязательств структуры компании территориально удаленные офисы не должны наделяться чрезмерной самостоятельностью в виде владения имуществом, прав, полномочий и иных атрибутов. Кроме того:

- в правоустанавливающей документации юридического лица не следует включать упоминание выделенных отделений;

- наименования структур не должны содержать слова «филиал», «представительство»;

- удаленный офис может функционировать на основе приказа руководителя фирмы (без разработки отдельного положения об отделении);

- члены руководства удаленного офиса должны иметь строго ограниченные полномочия.

Оплата налоговых сумм обособленной организацией ведется с учетом следующего:

- Плательщиком налога по НДС выступает юридическая компания, подразделение обособленного типа таковым не признается, поэтому и не характеризуется подобными обязанностями. Головная структура отчитывается в итоговой сумме по месту своего учета в ФНС, не производя разделения по филиалам.

- Порядок уплаты обязательного платежа по прибыли для компаний с удаленными отделениями определяется НК РФ (ст. 288), согласно которому расчеты проводятся головной организацией. Из общей налоговой базы выделяется доля по каждому филиалу, представительству, в соответствии с которой авансовые суммы переводятся в отделения ФНС (региональные, центральную).

- Организация, не обладающая статусом крупнейшего налогоплательщика, отчетность по налогу по прибыли направляет по адресу регистрации юридической организации и по месту физического нахождения каждого удаленного подразделения.

- Обособленный филиал вправе принимать на определенные должности граждан, указав в трудовом контракте место работы и адрес обособленного подразделения организации (ст. 57 ТК РФ). Удерживаемые с сотрудников предприятия суммы НДФЛ подлежат перечислению по месту учета граждан в качестве налогоплательщиков. Удаленные структуры должны зарегистрироваться в НС по месту собственного размещения, по реквизитам данной НС выполняется перечисление НДФЛ и передаются данные по доходам всего штатного состава.

- Оплата акцизов производится по адресу нахождения структуры, занятой изготовлением или реализацией подакцизных изделий (услуг). Соответствующая декларация подается в местную НС отдельно по каждому филиалу.

- Имущественный налог подлежит раздельной оплате ведущим офисом и филиалами, если у последних присутствует собственный баланс и учитываемые в нем активы.

- По филиалу устанавливается налоговая база, значение которой перемножается со ставкой, предусмотренной для расчетов в определенном субъекте страны. Полученный показатель подлежит оплате в региональный бюджет.

- Перечисление обязательного налогового платежа на транспорт не связано с местом регистрации транспортных средств. Местонахождением автотранспорта признано местонахождение собственника указанного имущества (ст. 83 НК РФ). Если ТС фактически используется в удаленном подразделении, но зарегистрировано в головном офисе, то налоговый платеж будет направлен в центральную НС. Даже если ТС зарегистрировано в регионе обособленного отделения, налог уплачивается по месту регистрации головного офиса компании (по автомобилям, поставленным на учет после 24.08.2013).

- При перерегистрации ТС на обособленную структуру в ином населенном пункте страны налоговый платеж по транспорту рассчитывается аналогично процедуре при регистрации транспортного средства или снятии последнего с учета (с применением расчетного коэффициента).

- Нормами НК РФ уплата налога на земельные участки не регламентирована. Организация оплачивает налог и подает соответствующую декларацию по имеющемуся в ее собственности участку земли в местный бюджет. Территориальное подразделение может произвести перечисление налога со своего собственного счета при наличии такового.

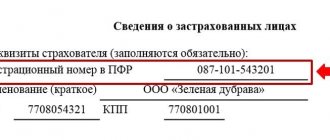

- Страховые взносы в ПФР, ФСС, ФОМС удаленные структуры компаний оплачивают самостоятельно, если ими производятся начисления выплат или иных вознаграждений, причитающихся гражданам (физическим лицам). Налоговый орган подлежит уведомлению о предоставлении обособленным подразделениям, действующим в пределах территории РФ, соответствующих полномочий по осуществлению полагающихся выплат в срок до 1 месяца (ст. 23 НК РФ).

К сведению! Ранее для самостоятельной оплаты страхового взноса обособленной структуре требовалось также иметь собственный баланс и отдельный расчетный счет. Указанное требование отменено с 2017 г.

Если удаленное подразделение перечисляет платежи со страховыми взносами самостоятельно, то и отчетность в фонды (ПФР, ФСС) направляется по месту учета плательщика.

Отчетность ОП по налогам

Актуальный бухгалтерский вопрос: нужно ли сдавать отдельно отчетность по обособленному подразделению и как это делать? Ответ зависит от системы обложения, применяемой организацией в отчетном периоде:

- Если фирма применяет ОСНО:

- налог на прибыль — ОП обязано уплачивать налог и сдавать декларацию в части прибыли, которая приходится на это ОП, но только в части региональной доли налога;

- НДС — отчитывается только головное учреждение, никаких дроблений по ОП при заполнении декларации по ДС не допускается.

- Если организация применяет упрощенный режим обложения. Декларация по УСН сдается в ФНС только по месту нахождения головного офиса. ОП не отчитываются по упрощенке перед инспекцией.

- Налог на землю, транспорт и имущество: как проходит сдача отчетности в 2022 году, если есть обособленное подразделение у организации. Если объект обложения находится на территории ОП, зарегистрирован на ОП (филиал) и используется им для ведения деятельности, то отчитываться придется в ИФНС по месту нахождения подразделения. Платить придется тоже по отдельности.

- Акцизы. Порядок напрямую зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту ее реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех ее ОП.

Используйте бесплатный доступ к инструкции КонсультантПлюс по оплате и отчетности по НДФЛ для обособленных подразделений.

, чтобы прочитать.

По каким налоговым платежам ОП отдельно не отчитывается

НДС

На порядок учета НДС наличие представительств и филиалов не влияет. По НДС отчеты по обособленному подразделению в 2022 году не предусмотрены. Единственная особенность: при оформлении счетов-фактур от лица ОП указывается его КПП.

Подробнее о заполнении счетов-фактур ОП

Налог на имущество

Декларация по налогу на имущество представляется организацией по месту нахождения недвижимого имущества, и в отчетность филиала отчетность по имуществу не включается.

Какие отчеты подавать по ОП на УСН?

УСН не вправе применять организации, имеющие филиалы. Наличие всех остальных видов ОП препятствием для УСН не является. Подача отдельных деклараций по УСН ни для выделенных на отдельных баланс, ни для обособленных подразделений без выделенного баланса и расчетного счета на УСН законодательством не предусмотрена.

Как сдавать

Если несколько ОП юрлица расположены в одном муниципальном образовании (в пределах одного ОКТМО), то можно сдавать отчетность в одну налоговую, если есть обособленные подразделения юридического лица в 2022 году. ФНС разрешает направлять отчеты в централизованном порядке. Для этого фискальные формы подайте в территориальное отделение инспектуры по месту нахождения одного из ОП юрлица. Если в пределах одного ОКТМО расположено еще и головное учреждение, отчитаться перед ФНС разрешается по месту нахождения ГУ.

Обратите особое внимание на то, что переходить на централизованную подачу допустимо только после уведомления инспектуры. В обоих случаях необходимо уведомить налоговый орган, в котором ответственный состоит на учете (Федеральный закон №325-ФЗ от 29.09.2019; Приказ ФНС №ММВ-7-11/[email protected] от 06.12.2019).

Срок подачи уведомления по форме КНД 1150097 — до 9 января (ст. 230 НК РФ).

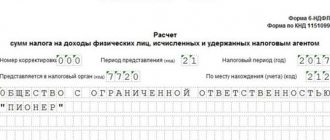

Отчеты по НДФЛ и страховым взносам

При наличии работников вопрос о сдаче отчетности и уплате налогов обособленным подразделением определяется в ином порядке.

| По НДФЛ | По страховым взносам |

| Если в трудовом договоре с работником указано, что его рабочее место находится в пределах ОП, то НДФЛ придется платить по месту расположения ОП. Следовательно, придется отчитываться по отдельности — сдавать 6-НДФЛ и 2-НДФЛ отдельно по ГУ и ОП | Обязанность по уплате и отчетности у ОП возникает только при выполнении следующих условий:

Например, РСВ по обособленному подразделению без отдельного баланса, которое не платит зарплату работникам, подается через головное учреждение. Норма закреплена п. 11 ст. 431 НК РФ |

ВАЖНО!

Аналогично подают отчеты и в ФСС: если ОП выплачивает зарплату и страховые взносы, оно отчитывается в ведомство как самостоятельная единица. Если обособленное подразделение без расчетного счета, его нельзя поставить на учет в территориальном отделении ФСС (письмо Минфина №03-15-06/92133 от 18.12.2018).

Определение обособленного подразделения

Обособленным принято считать подразделение предприятия, отвечающее ряду критериев (ст. 11 НК РФ):

- физическое несовпадение размещения с главной компанией, т.е. отстраненность от головного офиса по территориальному параметру;

- создание рабочих мест в количестве больше 1, являющихся стационарными и оборудованными на период свыше 1 месяца.

К сведению! Территориальные отделения предприятия, обладающие правовым статусом любого типа, не признаются в качестве самостоятельных юридических лиц и, соответственно, не могут выступать в качестве самостоятельных налогоплательщиков.

Исключение составляют предприятия, применяющие упрощенный режим для налогообложения. Но в отношении каждой удаленной структуры предусматривается необходимость ведения учета (налогового, бухгалтерского) и сдачи отчетности.

Бухгалтерская отчетность

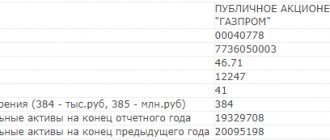

Перечень финансовых форм и отчетов зависит от места ведения бухучета (выделения на баланс). Бухгалтерский учет в филиале, выделенном на отдельный баланс, в 2022 году ведется по общим правилам: такие ОП составляют отдельную бухотчетность. Это формы и перечень показателей, самостоятельно разработанные фирмой для формирования баланса ОП для управленческих нужд (письмо Минфина №03-06-01-04/273 от 02.06.2005). Отдельный бухгалтерский баланс не предоставляется в налоговую инспекцию, это внутренний финансовый документ организации.

В законодательных нормативах разъясняется, какие отчеты сдает обособленное подразделение без отдельного баланса в 2022 году: если ОП не ведет бухучет в отдельности, то состав и формы отчетности определяется головным учреждением. Это оперативная финансовая информация о показателях деятельности, имущественных активах и других объектах учета.

В любом случае бухотчетность по ОП не предоставляется контролерам. Эти сведения используются для подготовки консолидированной отчетности по всей организации и для управленческих нужд.

Для бюджетников нет отдельных правил ведения бухучета по ОП. Для них действуют общие нормативы: в бюджетном учреждении обособленные подразделения сами не сдают баланс распорядителю или главному распорядителю бюджетных средств. Обобщенную отчетность по всем подразделениям представляет головная организация.

Понятие ОП

Определение ОП дано в статье 11 НК РФ, под ним подразумевается объект, по местонахождению которого оборудованы стационарные рабочие места. Гражданский кодекс в статье 55 выделяет представительства и филиалы.

Подробнее о создании и видах обособок

На отдельный баланс выделяют обособки, имеющие значительную численность сотрудников и осуществляемых операций. Порядок уплаты и представление отчетности обособленного подразделения без отдельного баланса в 2022 не отличается от порядка, установленного для филиалов и представительств, выделенных на отдельный баланс.