Понятие и виды региональных налогов

Налоговый Кодекс уполномочивает региональные законодательные власти на установление региональных налогов, вместе с тем ограничивая их перечень с целью избежать перегруженности налогоплательщиков.

Система налогообложения РФ строится определенным образом и состоит из ряда уровней:

- Федеральный;

- Региональный;

- Местный.

Данная уровневая система позволила закрепить за конкретным бюджетом (местным, республиканским, федеральным) те или иные налоговые отчисления.

Региональные налоги — налоги, установление которых предусмотрено НК РФ и которые вводятся в действия при принятии тем или иным федеративным субъектом соответствующего закона.

Данные налоги подлежат уплате в обязательном порядке лишь на территории соответствующих федеративных субъектов.

В систему региональных налогов входят как налоги, действие которых налоговым законодательством распространяется на всю российскую территорию, а также те которые устанавливаются законами отдельных субъектов федерации. Уплата и тех и других является обязательной на территории этих соответствующего субъекта лицами, признаваемыми в силу законодательства налогоплательщиками.

Федеральный налоговый кодекс статьей 14 предусматривает лишь три налога, которые в праве ввести субъекты РФ на своей территории. К региональным налогам относятся налог:

- на имущество, взимаемый с организаций;

- на игорный бизнес;

- транспортный.

Состав региональных налогов

Как отмечено выше в состав региональных налогов входят:

- налоги, распространяющие на всю территорию РФ в соответствии с федеральными законами о налогах и сборах, а также НК РФ;

- налоги, установленные законодательными органами самостоятельных субъектов РФ, имеющих свое действие только на территории соответствующего субъекта.

Пока не был введен в действие современный российский Налоговый кодекс, для отечественной системы налогообложения было характерно деление региональных налогов на:

- обязательные;

- необязательные.

Суть такого подразделения заключалось в возможности ограниченного применения в регионах (областях) отдельно установленных на территории страны налогов. Государственная власть же на местах была наделена полномочиями вводить налоги регионального значения в те количествах, в которых сочтет нужным самостоятельно безо всяких ограничений. Некоторые субъекты федерации ввиду реализации властями таких полномочий по максимуму были перегружены налогообложением.

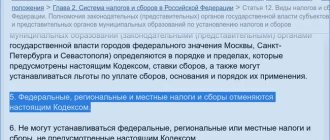

Ограничить налоговую нагрузку и привести систему налогообложения на территории всей страны в единое состояние был призван ныне действующий Налоговый кодекс РФ. Именно он закрепил исчерпывающий (закрытый) перечень региональных налогов, которые вправе вводиться в отдельных регионах местными законами, тем самым снизив неподъемную налоговую нагрузку с налогоплательщиков.

Отныне устанавливать дополнительные региональные налоги, которые отсутствуют в НК РФ запрещено, что плодотворно сказывается в первую очередь для субъектов хозяйствования – юридических лиц.

Вам необходима помощь по региональным налогам?

Запишитесь на консультацию к руководителю практики

+7

Что это

Региональными налогами называются безвозмездные обязательные платежи в бюджет определенных субъектов Российской Федерации. Устанавливают их нормативные акты и законы соответствующих субъектов. В обязательном порядке они должны соответствовать статьям и главам Налогового кодекса Российской Федерации. В состав региональных налогов входят сборы на:

- Имущество организаций.

- Игорный бизнес.

- Транспорт.

Органы госвласти регионов Российской Федерации устанавливают размер платежей, порядок и срок выплаты, а также размер льгот и порядок их причисления. Во всех остальных случаях должностные лица следуют НК РФ. Существует ряд специальных налоговых режимов (СНР), которые могут включать в себя обязательство платить дополнительные сборы.

Особенность сборов на территории регионов заключается в том, что все деньги поступают в соответствующий бюджет. Деньги расходуются на траты по улучшению качества жизни в конкретном субъекте РФ. Это может быть обновление автомобильных дорог, ремонт и строительство различных государственных учреждений, зарплата муниципальных работников и так далее.

Элементы региональных налогов

Региональными налогами признаются совокупность налогов, установленных в масштабах всей территории РФ ее законами и НК в частности, а также в масштабах отдельно взятого региона, но с учетом положений действующего федеративного налогового законодательства.

Оба уровня налогов имеют в своем составе отдельные более узкие классификации, в частности для региональных налогов классификация представлена перечнем налогов, которые могут устанавливаться в рамках субъекта его органами:

- налог на имущество;

- налог на игорный бизнес;

- налог с транспорта.

Анализ существующих региональных налогов показывает, что в большинстве своем в качестве налогоплательщика выступают юридические лица – организации, занимающиеся хозяйственной деятельностью, и в редких случаях физические.

Виды региональных налогов

Существуют следующие виды региональных налогов, все они относятся к прямым, то есть платятся собственниками имущества и получателями доходов:

- Налог на имущество предприятий, организаций, то есть юрлиц

Все компании, у которых есть недвижимость, платят с нее налог. Он считается по кадастровой стоимости объекта на 1 января года, который следует за налоговым периодом. Также имущественный налог может рассчитываться, исходя из среднегодовой стоимости объекта.

Организации сами рассчитывают размер налога и уплачивают его частями, поквартально в виде авансовых платежей. В конце года вносится остаток. Впрочем, региональные власти могут авансовые платежи отменить и сроки уплаты налога устанавливают сами.

Правильность внесения имущественного налога проверяют налоговые инспекторы на основании налоговых деклараций, которые подаются до 30 марта, и расчетов организации. Предельная ставка — 2% от кадастровой и 2,2% от среднегодовой стоимости объекта недвижимости. Выше они быть не могут. От уплаты налога на имущество освобождены организации инвалидов, церкви, участники проекта «Сколково» и коллегии адвокатов.

- Транспортный налог

Платится всеми, на кого зарегистрирован транспорт, в том числе речной и воздушный. Не нужно платить только за весельные лодки и специальный транспорт для инвалидов. Размеры транспортного налога напрямую зависят от мощности двигателя.

Базовая ставка установлена федеральными властями, на местах она может существенно меняться — до 10 раз в любую сторону от базовой. Граждане и ИП обязаны заплатить транспортный налог до 1 декабря следующего года, им присылают налоговые уведомления.

Организации подсчитывают транспортный налог сами и, как и в случае с имущественным, могут вносить его поквартально авансовыми платежами. В 28 регионах России от транспортного налога освобождены многодетные семьи.

- Налог на игорный бизнес

Платится каждый месяц до 20 числа. Ставка — 50 тысяч рублей за одно игровое поле, от 3 тысяч рублей за игровой автомат и по 20 тысяч рублей за одну точку приема ставок, то есть букмекерскую контору.

Также в региональные бюджеты поступают средства от продажи патентов на работу и налоги на профессиональный доход.

Характеристика региональных налогов

Характеристика региональных налогов зависит от того или иного налога, введенного в действие на территории региона. В общем, каждому из видов допустимых к введению в рамках региона, характерно следующее:

1. Для налога на имущество юридического лица – занимает наиболее весомый пласт в системе регионального налогообложения. В среднем региональный бюджетный доход формируется за счет уплаты этого налога на 6% и более.

Налогоплательщики – юридические лица, на балансе которых имеется имущество, которое по налоговому законодательству расценивается как объект налогообложения.

Объектами в данном случае выступают для отечественных юридических лиц движимое и недвижимое имущество, которые по бухгалтерии учитываются как основные средства организации.

Для заграничных юридических лиц занимающихся хозяйственной деятельностью в России посредством представительств объектом признается движимое и недвижимое имущество, также являющееся основными средствами по бухгалтерской отчетности, а также имущество, полученное по концессионному соглашению.

Если иностранное предприятие не осуществляет свою деятельность посредством представительств в РФ, то объект – недвижимое имущество в России, являющееся собственностью этой организации, а также имущество, полученное по концессионному соглашению.

2. Для налога на игорный бизнес – налогоплательщиками выступают юридического лица или ИП, предпринимательская деятельность которых связана с извлечением доходов в сфере игорного бизнеса путем взимания платы за проведение азартных игр, пари и т.д.

Объектом налогообложения выступают столы, автоматы, признаваемые игровыми, а также кассы тотализатора или букмекерской конторы.

Каждая единица указанного объекта должна предварительно пройти регистрацию в территориальной налоговой службе.

При этом срок регистрации 2 и более дня до дня установки (открытия конторы или тотализатора) по каждой отдельной единице.

Для регистрации налогоплательщику предстоит подать заявление, после рассмотрения которого выдается соответствующей единой формы свидетельство.

3. Транспортный налог является региональным, с характерными особенностями.

Так, объект налогообложения:

- механические транспортные средства;

- мотоциклы;

- мотороллеры и прочее, в том числе водные и воздушные судна, которые прошли регистрацию на территории РФ в порядке, определенном ее законодательством.

Налогоплательщиками являются физические лица, на чье имя произведена регистрация указанных объектов. Эта категория региональных налогов содержит достаточно большой список лиц, которым предоставлена льгота по уплате указанного налога.

Какие налоги относятся к региональным

Среди региональных сборов выделяется несколько, в данном разделе каждый из них будет рассмотрен подробнее:

- На имущество. Налогоплательщиками являются юридические лица, на балансе которых находится любое имущество, которое является объектом основных средств. Исключением являются земельные участки или имущество, которое находится на балансе органов исполнительной власти.

- На транспорт. Сбор касается всех граждан, которые владеют регистрацией на транспортные средства. Среди последних – мотоциклы, автомобили, транспорт по передвижению по воде и воздуху, мотороллеры, снегоходы и так далее. Существует ряд особенностей для вычисления ставки по каждому виду ТС.

- На игорный бизнес. Касается всех организаций, работающих в сфере игорных развлечений. Налогообложение может касаться всего – игровых столов, «одноруких бандитов», кассовых аппаратов букмекерских контор и тотализаторов.

Функции региональных налогов

Региональные налоги – денежные средства, уплачиваемые юридическими лицами в региональный бюджет, что позволяет последующем субъекту федерации в лице его органом управления использовать эти отчисления для выполнения ряда функций:

- аккумулирование и использование средств, поступающих в региональный бюджет для достижения региональных целей;

- реализация властными органами региона своих представительных и распорядительных полномочий;

- самообеспечение реализации программ социального значения разработанных и действующих в пределах территории региона (области);

- развитие инфраструктуры региона;

- поддержание экологии и природных ресурсов, поскольку именно они являются естественной базой существования, развития и процветания региона.

- стимулирование деловой активности, проведение структурных преобразований, которые сделают регион (область) более привлекательной с токи зрения инвестиций, что в последующем скажется благоприятно на будущем благополучия региональной бюджетно-налоговой сферы.

Значение региональных налогов

Значение региональных налогов в бюджетах субъектов РФ колоссальное. Все потому что современные реалии возлагают на них функцию рычага, регулирующего бесперебойное формирование и пополнение регионального бюджета.

Основная роль региональных налогов сводится к тому, что они призваны материально обеспечить и подпитать регионы. Эти материальные ресурсы подлежат перераспределению и направлению на благо и развитие региона, решения первостепенных зада и реализацию социально значимых программ, которые не финансируются за счет федерального бюджета, либо финансируются в значительно меньшем объеме, чем это необходимо.

Региональное правительство благодаря таким налогам, а также льготам и санкциям, дополняющие систему налогообложения в рамках региона оказывает воздействие на юридических лиц и их экономическое поведение, тем самым максимально уравнивая условия для всех участников общественного воспроизводства.

Что такое региональные налоги и зачем нужны

Как понятно из названия, главное отличие региональных налогов в том, что они не идут в федеральный бюджет. Эти обязательные платежи остаются в регионе, области, крае.

Регулирует данную сферу, как и налогообложение в целом, Налоговый кодекс РФ. Однако в нем установлены только минимальные и максимальные ставки региональных налогов. В рамках данных лимитов местные власти могут устанавливать ставку, действующую в конкретном субъекте федерации.

По этой причине размеры налога, например, на имущество, могут существенно отличаться в Москве и Татарстане. Могут быть различными и сроки уплаты взносов, а также категории лиц, которые имеют льготы по их начислению и внесению.

Важно

Элементы региональных налогов — это ставка, порядок и сроки внесения, налоговые льготы.

Главная функция региональных налогов — это наполнение местного бюджета. Данные средства не отправляются в бюджет страны, а используются на месте.

Например: жители Татарстана, владельцы личных автомобилей, заплатили транспортный налог. На эти средства была отремонтирована объездная, которая идет вокруг Казани. Владелец цеха по производству молочной продукции в Самаре заплатил имущественный налог за принадлежащее ему здание. Деньги были направлены на медицинское оборудование для фельдшерского пункта в одном из поселков Самарской области.

Поэтому региональные налоги, вернее, количество собранных денег, существенно влияют на благосостояние области, края, уровень его развития. Кроме того, местные налоги идут на заработные платы губернаторов, на строительство школ, больниц, их ремонт и обслуживание.

Важно

При этом региональные налоги устанавливаются государством. Но законодательные собрания областей, советы республик, краевые думы сами решают, в каком размере и когда они будут поступать в местный бюджет. Региональные льготы дополняют федеральные, не противореча им.

Порядок установления региональных налогов

Введение в действие региональных налогов и прекращение их действия на территориях федеративных субъектов осуществляется на основании положений НК РФ и территориальных законов субъектов РФ, регулирующих вопросы налогообложения.

Законодательные органы государственной власти федеративного субъекта при установлении налогов для своего региона (области) руководствуются федеральными налоговыми нормами, сосредоточенными в НК РФ. Они же определяют:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

Остальные элементы налогообложения, а также круг налогоплательщиков, предусмотрены самим НК РФ.

Региональная законодательная власть, указанными законами с учетом положений НК РФ может дополнительно предусмотреть и налоговые послабления (льготы) для отдельных категорий налогоплательщиков, а также порядок и основания для их применения.