Список командировочных расходов, не облагаемых взносами

У работодателей, которые регулярно или эпизодически направляют работников в командировки, может возникнуть вопрос: облагаются ли командировочные НДФЛ и страховыми взносами?

Смотрите подробности про НДФЛ с командировочных расходов в 2020 году.

А в рамках этого материала рассмотрим вопросы обложения командировочных расходов страховыми взносами.

Понятие «командировочные расходы» является обобщенным. Оно объединяет разнообразные виды расходов, у каждого из которых свои особенности попадания в базу по взносам или исключения из нее. Поэтому на вопрос, облагаются ли командировочные расходы страховыми взносами, однозначного ответа не существует.

Для всех перечисленных расходов, кроме суточных, действует единое правило: они не облагаются взносами, если фактически произведены и документально подтверждены.

Далее расскажем, при каких условиях облагаются страховыми взносами отдельные виды командировочных расходов.

Суточные сверх нормы в 6-НДФЛ: примеры

Рассмотрим различные ситуации составления расчета со сверхнормативными суточными.

- Можно ли удержать НДФЛ после утверждения авансового отчета, но до конца месяца?

Пример

Сотрудник был в командировке внутри страны 5 дней, с 1 по 5 декабря. 30 ноября он получил аванс для поездки, в том числе суточные 1 300 руб. за день, итого 6 500 руб. Сумма суточных сверх нормы составила (1 300 – 700) × 5 = 3 000 руб. 7 декабря сотрудник отдал авансовый отчет на утверждение. 20 декабря в компании выплатили аванс по зарплате, окончательный расчет по зарплате был произведен 30 декабря.

В расчет за 2022 год суточные включаются в следующие строки:

| Номер строки | Значение |

| 110 | 3 000 |

| 140 | 390 |

| 160 | 390 |

| 021 | 10.01.2022* |

| 022 | 390 |

* Срок перечисления налога — следующий за датой выплаты дохода рабочий день, т.е. 31.01.2021 года. Но поскольку это выходной, крайний срок смещается на следующую ближайшую рабочую дату: 10.01.2022.

Удержать налог 20 декабря невозможно, так как эта дата предшествует 31.12.2021.

- Можно ли удержать НДФЛ после конца месяца, но не при выплате зарплаты?

Пример

Сотрудник был в командировке внутри страны 5 дней, с 1 по 5 ноября. 31 октября он получил аванс для поездки, в том числе суточные 1 300 руб. за день, итого 6 500 руб. Сумма суточных сверх нормы составила (1 300 – 700) × 5 = 3 000 руб. 7 ноября он отдал авансовый отчет на утверждение. 20 ноября в компании выплатили аванс по зарплате, окончательный расчет по зарплате был произведен 5 декабря. 1 декабря этому сотруднику были выплачены отпускные.

В расчет за год суточные включаются следующим образом:

| Номер строки | Значение |

| 110 | 3 000 |

| 140 | 390 |

| 160 | 390 |

| 021 | 02.12.2021 |

| 022 | 390 |

Удержать НДФЛ можно при любой выплате, следующей за последним днем месяца утверждения авансового отчета.

- Что делать, если суточные выплатили после командировки?

Пример

Сотрудник уехал в командировку в другую страну, не успев взять аванс. Пробыл там 5 дней, с 1 по 5 ноября. 7 ноября он отдал авансовый отчет на утверждение. В соответствии с отчетом помимо компенсации прочих расходов сотруднику полагается выплата суточных в размере 3 000 в день. Сумма суточных сверх нормы составила (3 000 – 2 500) × 5 = 2 500 руб. 11 ноября сотрудник получил полное возмещение командировочных расходов. Окончательный расчет по зарплате был произведен 3 декабря.

В расчет за год суточные включаются следующим образом:

| Номер строки | Значение |

| 110 (ранее 020) | 2 500 |

| 140 (ранее 040) | 325 |

| 160 (ранее 070) | 325 |

| 021 (ранее 120) | 06.12.2021 |

| 022 (ранее 140) | 325 |

Несмотря на то, что суточные выплатили после утверждения авансового отчета, удержать НДФЛ из этой выплаты нельзя, так как доход считается полученным позже — 30.11.2021.

Суточные

Суточными законодательство называет расходы направленных в командировку сотрудников, связанные с проживанием вне места постоянного жительства (ч. 1 ст. 168 ТК РФ).

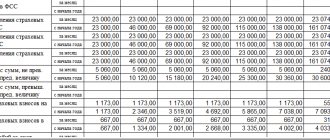

Размер суточных в коммерческих компаниях закрепляется во внутренних локальных актах. Страховыми взносами не облагаются суточные в размере 700 руб./сут. при командировках по России и 2 500 руб. /сут. при загранкомандировках (п. 2 ст. 422 НК РФ).

Всё, что выплачено сверх указанных лимитов, облагается страховыми взносами. Это правило не затрагивает только взносы на травматизм. Ими не облагаются суточные в том размере, который работодатель прописал в локальном акте.

Покажем на примере, как начислить страховые взносы на командировочные сверх нормы в 2022 году:

Сотрудникам ООО «Транспортная логистика» выплачивают суточные по отечественным командировкам в размере 1 350 руб./сут. Эта сумма закреплена в коллективном договоре.

В марте 2022 года менеджер Ильин А. А. находился в служебной командировке в Калуге 5 дней. Ему выплатили суточные в размере 6 750 руб. (5 сут. × 1 350 руб./сут.).

При этом суточные в целях исчисления взносов на обязательное пенсионное, социальное и медицинское страхование бухгалтер поделил на две части:

- не облагаемые взносами в размере 3 500 руб. (5 сут. × 700 руб./сут.);

- облагаемые взносами 3 250 руб. (6 750 руб. ─ 3 500 руб.) или (5 сут. × (1 350 руб./сут. ─ 700 руб./сут.)).

Таким образом, суточные как один из видов командировочных расходов сверх нормы облагаются страховыми взносами.

Суточные для сотрудников, работающих по гражданско-правовым договорам

Если сотрудник, отправленный в командировку работает по гражданско-правовому договору, опираться на нормы законодательства, действующие в случае наличия трудовых отношений между работником и компанией — нельзя.

Так как на сотрудников, работающих по договору ГПХ, нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Соответственно, гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор и в случае с договором ГПХ не применимы.

Аналогичная норма содержится и в п.2 Постановления №749:

- В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

Таким образом, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей служебной командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует.

Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же — не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ.

Расходы на проезд из места командировки

По общим правилам компенсация стоимости проезда к месту командировки и обратно относится к командировочным расходам и страховыми взносами не облагается (п. 2 ст. 422 НК РФ).

Это правило перестает работать, если сотрудник решит после окончания командировки остаться в месте ее проведения на время отпуска. В таком случае компенсация расходов на проезд из места командировки к месту работы утрачивает статус командировочных расходов и превращается в облагаемый взносами доход сотрудника (п. 1 ст. 420 НК РФ).

В подобной ситуации днем окончания командировки налоговые инспекторы считают последний день перед отпуском (письма Минфина от 06.12.2019 № 03-04-06/94974, ФНС от 11.05.2018 № БС-4-11/8968).

Отражаем суточные в 6-НДФЛ

П. 3 ст. 217 НК РФ говорит о том, что для суточных существует лимит, с которого не уплачивается НДФЛ. Это 700 руб. в день для командировок по стране и 2 500 руб. в день для зарубежных командировок. Если по внутреннему регламенту работодатель выдает большие суммы суточных, то всё, что выдано сверх лимита, облагается НДФЛ. Соответственно, облагаемый доход должен быть отражен в 6-НДФЛ.

Подробнее о правилах выплаты суточных читайте здесь.

За 2022 год расчет 6-НДФЛ представляется по новой форме. Образец ее заполнения можно посмотреть в КонсультантПлюс, бесплатно, оформив пробный доступ.

При заполнении этой формы в части суточных нужно действовать так. Сумму дохода по стр. 110 показать только в части превышения. Вариант, при котором показывают полную сумму дохода в стр. 110 и вычет на сумму лимита в стр. 130, не подходит. Как объясняется в письме ФНС от 01.08.2016 № БС-4-11/13984 (вопрос 3), в стр. 130 попадают суммы в соответствии с кодами видов вычетов, перечисленных в приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected], а лимита суточных там нет.

Датой получения дохода в виде суточных признается последний день того месяца, когда руководитель утвердит авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Этой датой не может быть день выдачи денег, так как в тот момент еще нет оправдательного документа, свершившегося факта командировки, и сотрудник получает аванс, который может быть возвращен в случае раннего приезда обратно или отмены поездки.

Удержать налог работодатель должен, когда произойдет следующая выплата денежных средств работнику после даты получения дохода (п. 4 ст. 226 НК РФ). Раньше этой даты удерживать налог ФНС не разрешает (письмо ФНС от 25.07.2014 № БС-4-11/[email protected]).

Как правило, НДФЛ по сверхнормативным суточным удерживается в день выдачи зарплаты за месяц, в котором утвержден авансовый отчет. Перечисление налога (стр. 021-022) делается на следующий день после удержания (п. 6 ст. 226 НК РФ).

См. также «Как оплачивается командировка на один день?»

Проверьте, правильно ли вы отражаете различные выплаты работникам в 6-НДФЛ с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Дополнительные услуги в поезде

Стоимость проезда к месту командировки и обратно может включать стоимость сервисного обслуживания. Например, при приобретении билета в вагон повышенной комфортности в поездах дальнего следования (п. 33 Правил оказания услуг, утв. постановлением Правительства РФ от 02.03.2005 № 111).

Состав комплекса услуг определяется перевозчиком. В каждом поезде с учетом графика движения и продолжительности нахождения пассажиров в пути следования он может различаться. К числу платных услуг относятся: предоставление гарантированного питания, печатной продукции, наборов предметов санитарно-гигиенического назначения (приказ Минтранса от 09.07.2007 № 89).

Компенсация стоимости платных сервисных услуг, включенных в стоимость билета, в базу по взносам не включается, так как стоимость таких услуг формирует единую стоимость проезда в поезде (письмо Минфина от 07.08.2017 № 03-04-06/50386).

Использование личного транспорта командированного

Отправиться в командировку сотрудник может и на собственном автомобиле. Чтобы не облагать взносами компенсацию, связанную с эксплуатацией имущества работника, нужно выполнить несколько условий (письмо Минфина от 28.03.2019 № 03-15-06/21254):

- Виды подлежащих компенсации расходов прописываются в коллективном договоре, например: на приобретение ГСМ, ремонт транспортного средства во время командировки.

- Сотрудник согласовывает с работодателем факт отправки в командировку на личном автомобиле.

- Расходы подтверждаются документами.

Полезное о компенсациях:

- за неиспользованный отпуск без увольнения;

- личное авто без НДФЛ и взносов;

- аренду жилья сотруднику;

- задержку заработной платы.

Взносы при ненадлежащем документальном подтверждении расходов

Не только отсутствие авансового отчета может послужить основанием для начисления взносов на сумму командировочных расходов, но и оформленные неправильно или отсутствующие подтверждающие документы.

Прямое указание на необходимость документального подтверждения командировочных расходов содержится в п. 2 ст. 422 НК РФ, где приведен список не облагаемых взносами сумм.

В налоговом законодательстве нет конкретного списка подтверждающих документов, которыми можно подтвердить командировочные расходы. При этом Минфин неоднократно напоминал, что подтверждающие документы оформляются в соответствии с законодательством РФ при командировках по нашей стране или составляются по обычаям делового оборота при загранкомандировках.

Обосновать командировочные расходы можно также документами, косвенно подтверждающими расход, в т. ч. приказом о командировке, проездными документами, отчетом о выполненной работе.

Из подтверждающих документов должно быть понятно, какие расходы были произведены (письма Минфина от 23.09.2019 № 03-03-06/1/72905, от 20.08.2019 № 03-01-15/63722).

Когда к авансовому отчету по командировке сотрудник прилагает кассовые чеки и БСО, расходы они не подтвердят, если в них нет реквизитов, указанных в п. 1 и п. 6.1 ст. 4.7 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ. При отсутствии в чеке QR-кода расходы не признаются надлежащим образом документально подтвержденными (письмо Минфина от 14.10.2019 № 03-03-06/1/78500).

Суточные при командировке за границу

При направлении сотрудников в зарубежную командировку действует особый порядок оплаты суточных.

Согласно п.16 Постановления №749, выплата суточных, причитающихся работнику в связи с зарубежной командировкой, осуществляются в соответствии с Федеральным законом от 10.12.2003г. №173-ФЗ«О валютном регулировании и валютном контроле».

Согласно пп.9 п.1 ст.9 закона №173-ФЗ, между резидентами разрешено осуществление валютных операций при выплате сточных физическим лицам, связанных со служебной командировкой за пределы территории РФ.

То есть суточные сотруднику, едущему в заграничную командировку, российская организация может выдать в валюте той страны, куда он направляется и это не будет противоречить положениям действующего законодательства.

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории РФ осуществляется в размерах, определяемых:

- коллективным договором,

- локальным нормативным актом (приказом, положением о командировках и т.п.).

За время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

- При проезде по территории РФ — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории РФ

- При проезде по территории иностранного государства — в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

При следовании работника с территории РФ дата пересечения государственной границы РФ:

- включается в дни, за которые суточные выплачиваются в иностранной валюте.

При следовании на территорию РФ дата пересечения государственной границы РФ:

- включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

В соответствии с п.19 Постановления №749,при направлении работника в командировку на территории государств — участников СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются:

- по отметкам в командировочном удостоверении, оформленном как при командировании в пределах территории РФ.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, установленных организацией для командировок на территории иностранных государств.

При направлении работника в командировку на территорию иностранного государства ему дополнительно возмещаются:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

К возмещаемым расходам относятся, в том числе, расходы работника, связанные с обменом российских рублей на иностранную валюту.

Итоги

Страховые взносы с командировочных расходов в 2022 году не начисляются, если они фактически произведены и документально подтверждены. Но такое правило действует не во всех случаях. Придется начислить взносы на суточные, выплаченные сверх установленных норм, кроме взносов на травматизм, а также на суммы расходов, документально не подтвержденных.

Источники:

- Налоговый кодекс РФ

- постановление Правительства РФ от 13.10.2008 № 749

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

Во время нахождения сотрудника в командировке ему выплачивается средний заработок (ст. 167 ТК РФ). Расчет среднего заработка регламентируется положением «Об особенностях порядка исчисления средней заработной платы», утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (ч. 7 ст. 139 ТК РФ) и ст. 139 ТК РФ.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

Данные аспекты регламентируются положением «Об особенностях направления работников в служебные командировки», утвержденным постановлением Правительства РФ от 13.10.2008 № 749.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

С примером такого внутреннего документа вы можете ознакомиться в статье «Положение о служебных командировках — образец».

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).