С 2022 года пособия по больничным переводят на прямые выплаты из ФСС

Правительство изменит с 2022 года порядок выплаты пособий по временной нетрудоспособности и беременности и родам. Все выплаты по больничным будут производить органы ФСС России, а не работодатели. Об этом на заседании правительства сообщил премьер-министр Михаил Мишустин.

Сейчас ФСС уже выплачивает пособия по больничным напрямую в рамках пилотного проекта в 77 субъектах РФ (по состоянию на ноябрь 2020 года). Без участия работодателей выплачивают:

- пособия по временной нетрудоспособности;

- пособия по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или с профессиональным заболеванием;

- компенсацию санаторно-курортного лечения сверх ежегодного оплачиваемого отпуска и проезда к месту лечения пострадавшим на производстве.

Как пояснил Михаил Мишустин:

С 2022 года такую практику распространим на всю страну. Более того, перейдем на проактивный формат работы: пособия по временной нетрудоспособности, беременности и родам будут оформляться автоматически на основании электронного листка нетрудоспособности, никаких заявлений писать будет не нужно.

Данные о больничных листах поступят в органы ФСС в автоматическом режиме. Никаких дополнительных действий работодателям и работникам предпринимать не придется. По словам премьер-министра:

Такой порядок назначения выплат уменьшит объем бумажной работы для работодателей и ускорит перечисление средств. Никакие заявления писать будет просто не нужно. И в целом получение сведений для назначения таких пособий будет проходить в электронном виде. Это поможет сберечь человеку время, и силы, и — как это часто бывало при оформлении документов — нервы.

Организации больше не будут изымать из оборота средства на оплату больничных и потом ждать от ФСС возмещения средств.

Как сотрудник может проконтролировать выплату больничного пособия

Изменения в оплате пособий с 2022 г. для сотрудников имеют положительный момент — они могут контролировать суммы по больничным в режиме онлайн.

Для этого можно использовать бесплатные сервисы, реализованные Фондом социального страхования. С их помощью гражданин может узнать, на какой стадии находится обработка больничного и выплата пособия по нему и когда денежные средства будут получены.

К примеру, для этого можно использовать личный кабинет на сайте ФСС. Для входа в него нужно использовать логин и пароль от личного кабинета в сервисе Госуслуг. Здесь содержится полная информация по конкретной выплате, в т.ч. поступили ли документы в ФСС, рассчитано ли пособие и выплачено ли по указанным в заявлении реквизитам.

Внимание! Воспользоваться этой возможностью личного кабинета можно только в том случае, если оформлен электронный листок временной нетрудоспособности.

Другим вариантом проверки статуса выплаты является мобильное приложение «Социальный навигатор». Через него можно получить бесплатную консультацию сотрудника фонда по вопросу начисления и выплаты пособия по временной нетрудоспособности.

Кроме того, для общения со специалистами можно использовать телефон горячей линии в конкретном субъекте РФ.

Обязанность работодателя по оплате

Каждый работодатель несет ответственность перед работниками за выплаты по больничным листам. При расчете суммы пособия по временной нетрудоспособности бухгалтерия должна руководствоваться нормами, которые приняты в предшествующем отчетном периоде, — это 255-ФЗ, больничный лист исчисляется и оплачивается строго по правилам этого закона. Применяйте и положения постановления правительства №375 от 15.06.2007 и приказа Минсоцразвития №624н от 29.06.2011, который определяет порядок произведения таких выплат. Приказ №624н закрепляет бланк строгой отчетности листа временной нетрудоспособности.

Согласно ч. 1 ст. 13 255-ФЗ рассчитывает и назначает пособие по временной нетрудоспособности работодатель. Затем территориальный ФСС возмещает организации произведенный платеж, вычитая из суммы пособия три первых дня болезни сотрудника. Сама процедура такова: по завершении лечения сотруднику, отсутствовавшему на рабочем месте по причине болезни, выдают лист временной нетрудоспособности установленного образца. Перед тем как начать работать, служащий предоставляет больничный в бухгалтерию, а затем бухгалтер проверяет правильность заполнения бланка.

Работодатель считает количество денег, оформляет и выплачивает пособие по больничному листу. После получения сотрудником денежных средств бухгалтер направляет в ФСС заявление на получение компенсации выплаченного пособия. Организации должны возместить перечисленные средства не полностью, а за исключением первых трех дней болезни, которые по правилам оплачиваются за счет работодателя.

ВАЖНО!

Во многих субъектах РФ действует пилотный проект, в рамках которого ФСС производит оплату начиная с четвертого и по последний день лечения. В 2022 году все больше регионов присоединилось к пилотному проекту. С 2022 года Минтруд обяжет работать по пилотному проекту все субъекты РФ.

Территориальный орган ФСС выплачивает в полном размере пособия по беременности и родам и по уходу за нетрудоспособным членом семьи (приказ Минздравсоцразвития №1021н). Основанием для таких выплат является корректно заполненный больничный лист.

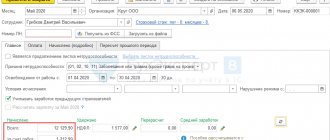

Больничные листы в 1С 8.3 Бухгалтерия — начисление

Создание больничного в 1С

При переходе на прямые выплаты пособий осуществите предварительные настройки в 1С 8.3 Бухгалтерия.

С 1 января 2022 года все регионы перешли на прямые выплаты пособий. Поэтому, если даже в настройках зарплаты установлено Выполняется страхователем (организацией), расчет пособий 2022 года осуществляется в соответствии с механизмом прямых выплат.

Получив от работника больничный лист, оформите документ Больничный лист в разделе Зарплата и кадры — Все начисления — кнопка Создать — Больничный лист (либо из рабочего места Пособия за счет ФСС в разделе Зарплата и кадры — Пособия за счет ФСС — кнопка Создать больничный).

При прямых выплатах в документе появляется блок Прямые выплаты ФСС.

Данные больничного листа заполните в обычном порядке. Подробнее о заполнении документа Больничный лист

В отличие от зачетной системы пилотный проект ФСС в 1С 8.3 Бухгалтерия предусматривает начисление пособия работнику документом Больничный лист только за счет работодателя — за 3 первые дня. Остальное начислит сам фонд.

Проводки по документу

Документ формирует проводки:

- Дт Кт — начисление пособия за первые 3 дня болезни;

- Дт Кт 68.01 — удержание НДФЛ с пособия.

Расходы на первые 3 дня больничного автоматически учитываются по статье затрат Оплата больничного и относятся к прочим расходам.

Подробнее Прочие расходы в НУ оплата первых 3х дней нетрудоспособности

Заполнение данных листка нетрудоспособности

По ссылке Заполнить данные ЛН заполните данные из больничного листа. Если загрузили в 1С 8.3 Бухгалтерия электронный больничный лист, данные будут заполнены автоматически.

Что важно помнить бюджетникам в 2022 году

Бюджетные организации обязаны рассчитываться со своими сотрудниками в срок и производить корректные начисления. Касается это и выплаты пособия по временной нетрудоспособности. Основные изменения по оплате больничного листа в 2022 году затронули порядок расчетов. Вот что изменилось с нового года:

- Минимальный размер оплаты труда. С 01.01.2020 МРОТ составил 12 130 руб. Минимальный среднедневной заработок в 2022 г. — 398,79 руб., максимальный — 2301,37 руб.

- Расчетный период. При расчете социальных выплат берутся два предыдущих календарных года. Лимит облагаемых страховых взносов за 2018 г. — 815 000,00 руб., за 2022 г. — 865 000,00 руб. За 2020 лимит по ОСС — 912 000,00 руб.

- Новые КОСГУ. Компенсация за первые 3 дня по временной нетрудоспособности и материнству отражается в подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме».

Все социальные выплаты бюджетных учреждений должны проводиться в пределах доведенных лимитов бюджетных обязательств.

Как проверить электронный больничный на сайте ФСС работодателю

Чтобы проверить больничный на сайте ФСС (и одновременно добавить в него необходимые сведения для последующей отправки в ведомство), работодателю нужно:

- Предварительно получить ЭЦП для документооборота с ФСС и создать учетную запись предприятия на сайте «Госуслуги». Подпись оформляется в аккредитованном удостоверяющем центре на руководителя организации. Создание профиля .

- Получить от работника уникальный номер электронного больничного, который сообщается ему медицинской организацией после приема у врача.

- Войти в «Кабинет страхователя» на странице https://cabinets.fss.ru.

- Выбрать вкладку «Электронные листки», затем — «Запросить листок».

- Ввести номер листка нетрудоспособности и СНИЛС работника.

- При необходимости выбрать сертификат, удостоверяющий права организации на осуществление запроса в ФСС.

- Дождаться появления найденного листка в «Списке листков».

- При необходимости — выбрать пункт «Заполняется работодателем».

- Заполнить соответствующую область больничного, нажать «Сохранить».

После этих действий заполненный больничный будет отправлен в ФСС на оформление компенсации по выплате пособий по нетрудоспособности.

С 01.01.2021 года к прямым выплатам ФСС присоединились все регионы.

Для удобства поиска больничного листка работодатель может воспользоваться фильтрами, предусмотренными веб-интерфейсом. Например, больничный может быть найден:

- по Ф.И.О. пациента;

- СНИЛС;

- номеру больничного;

- статусу документа;

- дате оформления.

При необходимости можно сформировать файл больничного в формате XML, чтобы впоследствии обработать его в криптографической программе, если она используется работодателем для электронного документооборота с государственными органами.

Проверка больничного листа по номеру онлайн может потребоваться и представителю медучреждения, которое выдало листок нетрудоспособности.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Кому не оплачивается больничный

В некоторых случаях сотрудники не вправе претендовать на социальную выплату:

- если сотрудник оформлен по подрядному договору;

- если нарушен установленный врачом режим лечения;

- при отсутствии записей и назначений в амбулаторной карте пациента;

- при оформлении документа о временной нетрудоспособности нелицензированным медицинским учреждением;

- если документ пролонгирован более чем на 30 дней и отсутствует заключение врачебно-консультационной комиссии;

- при выдаче больничного без назначений лечащего врача;

- при фальсификации даты выдачи;

- если сотрудник находится под арестом;

- при отстранении сотрудника от работы без сохранения ему зарплаты;

- при простое на предприятии;

- если временная нетрудоспособность стала результатом криминального нарушения;

- при прохождении работником судебно-медицинской экспертизы.

Порядок расчета среднего заработка для оплаты времени болезни

Чтобы работник получил положенную ему компенсацию, бухгалтеру надлежит провести корректный расчет платежа по временной нетрудоспособности. Основные правила исчисления и порядок оплаты больничного листа в 2022 году следующие.

Шаг 1. Бухгалтер вычисляет средний заработок за расчетный период, затем считает средний дневной заработок и размер самого пособия по нетрудоспособности. Рассчитывать среднюю величину заработной платы необходимо в соответствии с постановлением правительства №922 от 24.12.2007.

Шаг 2. Средний заработок исчисляется так: определяется заработная плата за двухлетний период, предшествующий начислению. При вычислении среднего заработка учитываются все доходы, которые работник получал у официальных работодателей и с которых уплачивались страховые взносы. Полученная сумма делится на 730.

К учитываемым доходам относятся (ст. 421 НК РФ):

- доходы, которые получает служащий по договоренности с работодателем — заработная плата, вознаграждения и гонорары, надбавки, премии, компенсационные и стимулирующие выплаты;

- выплаты по выслуге лет;

- выплата за ученую степень, нагрудный знак и почетную грамоту;

- за работу в ночную смену, в выходные дни и праздники;

- плата за расширение зон обслуживания, за совмещение должностных обязанностей;

- вознаграждение за сдельную работу по нарядам;

- зарплата в натуральном эквиваленте;

- выплаты государственным и муниципальным служащим;

- надбавки к тарифным ставкам и установленным окладам;

- районные коэффициенты и северные надбавки;

- доплаты за работу в тяжелых климатических условиях, на вредных производствах и проч.;

- надбавки за работу с документами и сведениями, содержащими государственную тайну.

Шаг 3. Формула расчета среднего заработка для больничного такова:

СЗ = доход за 2 предшествующих года / 730 дней.

Если один из расчетных годов високосный, то совокупный доход за 2 года делится на 731 день. Для расчета декретных берем 731 день.

При расчете среднего заработка не учитываются выплаты, которые не облагаются страховыми взносами ФСС. В главе 34 НК РФ указано, что при исчислении среднего заработка не учитываются следующие суммы (ст. 422 НК РФ):

- Декретные.

- Пособие, которое выплачивается во время отпуска по уходу за ребенком.

- По иным больничным.

- Командировочные (суточные), выплачиваемые по командировкам как в пределах РФ, так и за границу.

- Отпускные во время командировок.

- Материальная помощь в размере до 4000 руб. на одного работника за определенный расчетный период.

- Единовременная материальная помощь, которая выплачивается в связи со стихийными бедствиями или чрезвычайными ситуациями, смертью членов семьи работника, при рождении ребенка или установлении опеки.

- Премии по итогам года. Итоговая премия за год включается в расчет среднего заработка прямо пропорционально числу отработанных месяцев.

- Компенсационные выплаты при увольнении работника. Исключение — компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства.

- Компенсации издержек на профессиональную переподготовку.

- Плата за обучение сотрудников по основным и дополнительным профессиональным программам.

- Выплаты физическому лицу по договорам ГПХ.

- Коммунальные услуги.

- Компенсации, связанные с трудоустройством сокращенных сотрудников и переездом работника в другую местность. Исключением являются пособия, выплачиваемые в связи с тяжелыми, вредными условиями труда.

Шаг 4. Если средний заработок по каждому предыдущему периоду превышает предел (815 000 руб. в 2022 г. и 865 000 руб. в 2022 г.), то для исчисления берется предельное значение. На 2022 г. предельное значение страховой базы для расчета пособий по временной нетрудоспособности и материнству составит 912 000 руб. Обновленное предельное значение базы для расчетов страховых взносов на обязательное пенсионное страхование с 01.01.2020 — 1 292 000 руб.

Исключаемых периодов для расчета среднего заработка для листка временной нетрудоспособности не предусмотрено.

Шаг 5. Полученный расчетный результат среднего заработка сравнивается с действующим на момент начисления МРОТ. С 01.01.2020 официальный МРОТ составит 12 130 руб. (до конца 2022 — 11 163 руб.).

Оплата больничного новому сотруднику

Особые правила действуют и при начислении пособия по временной нетрудоспособности недавно принятым сотрудникам. Корректная оплата больничного на новом месте работы производится по среднедневному заработку за предшествующие два года на основании справки о доходах, предоставленной предыдущим работодателем (ч. 1 ст. 14 255-ФЗ, п. 3 ПП РФ №375 от 15.06.2007). Служащий вправе получить пособие по временной нетрудоспособности с первого дня действия трудового договора (ч. 5 ст. 2 255-ФЗ). Если гражданин заболел до того дня, с которого он приступает к работе в соответствии с трудовым договором, то оплата больничного не производится.

Основание для расчета больничного листа на новом месте работы — это справка по форме 2-НДФЛ за два предыдущих года либо справка о доходах с предыдущего места работы. Справка о доходах заполняется в свободной форме. В документ в обязательном порядке включается такая информация:

- наименование учреждения предыдущего работодателя;

- регистрационные сведения о служащем;

- среднемесячный размер зарплаты;

- начисленная и фактически выплаченная сотруднику заработная плата за указанный расчетный период.

Все сведения из справки заверяются руководителем и главным бухгалтером предыдущего работодателя.

Наиболее корректным основанием для расчета пособий является справка по форме №182н. В 2-НДФЛ отсутствует разбивка по суммам, облагаемым и не облагаемым подоходным налогом, в регистре представлены обобщенные величины. В справке о сумме заработной платы и иных выплат за последние два года работы №182н указываются все перечисления, на которые начисляются страховые взносы за определенный период.

Справку №182н обязаны выдать работнику при увольнении. Этот документ предоставляется на новое место работы вместе с персональными документами. По суммам, зафиксированным в справке, рассчитывается средний заработок, который используется для исчисления компенсаций за счет ФСС — больничного листа, декретных и пособия по уходу за ребенком до полутора лет.

Как строится электронное взаимодействие с ФСС

Сведения об открытии, продлении, закрытии, аннулировании электронного больничного собираются и хранятся в системе «Соцстрах».

Сведения об открытии, продлении, закрытии, аннулировании электронного больничного работника ФСС будет направлять в организацию по системе ЭДО.

Большинство сведений о работниках в фонде уже есть. Кроме того, ФСС может получить данные по межведомственной системе обмена информацией от ПФР, ФНС, ЗАГСа и других госучреждений.

В свою очередь работодатель должен размещать в системе «Соцстрах» сведения, необходимые для расчета пособия по каждому больничному и подписывать их усиленной квалифицированной электронной подписью (УКЭП):.

- страховой стаж;

- суммы выплат и вознаграждений, которые включались в базу для начисления страховых взносов; если в расчетном периоде работник работал в другой организации, то с разбивкой по годам расчетного периода;

- районный коэффициент;

- размер сохраняемой заработной платы за период простоя;

- период отсутствия работника на работе в связи с временной нетрудоспособностью;

- количество дней больничного, отпуска по беременности и родам или по уходу за ребенком, периодах освобождения от работы с сохранением зарплаты, если взносы на нее не начислялись.

На предоставление сведений у работодателя есть всего три дня!Если в бухгалтерии каких-либо документов нет, их нужно получить у работника.

Большинство сведений о работниках в фонде уже есть. Кроме того, ФСС может получить данные по межведомственной системе обмена информацией от ПФР, ФНС, ЗАГСа и других госучреждений.

Далее ФСС сам рассчитает сумму пособия и выплатит работнику на его банковскую карту.

Информация о назначении и выплате пособия будет размещаться в Единой государственной информационной системе социального обеспечения (ЕГИССО) и направляться гражданам в личный кабинет на портале госуслуг.

Больше деталей по теме:

Максимальный размер больничного в 2022 году

Перечни сведений, которые работодатель предоставляет в ФСС

Право на перенос периодов расчета для оплаты

Если у работника отсутствует доходная база, он вправе написать заявление об исчислении среднего заработка с учетом финансовых данных тех временных промежутков, когда у него зафиксирован доход (п. 1 ст. 14 255-ФЗ). Перенос вправе осуществить лица, которые находились в декрете или отпуске по уходу за ребенком в расчетном периоде.

Перенос периода производится, когда такая замена выгодна работнику в связи с тем, что его доход в расчетном периоде ниже, чем в предыдущих. К примеру, если служащий несколько лет не работал и устроился в организацию. Вот как рассчитывается больничный на новом месте работы с переносом периода:

- Заменяют как один расчетный год на выбор, так и оба периода.

- Для осуществления переноса необходимо предоставить в бухгалтерию соответствующее заявление.

- Заявление составляется в свободной форме. Укажите основание для переноса, сошлитесь на законодательную норму — п. 1 ст. 14 255-ФЗ — и укажите периоды, подлежащие замене.

Например, Викторова В.В. в 2022 и 2022 гг. находилась в отпуске по уходу за ребенком, а после этого не могла найти работу. Таким образом, доход за эти периоды у нее отсутствует. В октябре 2022 г. она устроилась на работу. В январе 2022 предоставила работодателю больничный лист. Продолжительность нетрудоспособности — 10 дней. Стаж сотрудницы — 15 лет, больничный оплачивается полностью.

МРОТ на январь 2022 г. — 12 130 руб.

Минимальный среднедневной заработок: 12 130 × 24 / 730 = 398,79 руб. Больничный из расчета МРОТ оплачивается так: 398,79 × 10 = 3987,90 руб.

Бухгалтер подняла документы и увидела, что совокупный доход Викторовой В.В. за 2015 и 2016 гг. равен 550 000,00 руб.

Если рассчитать компенсацию исходя из дохода за предыдущий период, то выплата по листку нетрудоспособности такова:

- 550 000 / 730 = 753,42 руб.;

- 753,42 × 10 = 7534,20 руб.

Начисления за предшествующий период у Викторовой В.В. гораздо выше текущих. Сотруднице надлежит оформить заявление на перенос периодов расчета.

Оплата больничного совместителю

Чтобы рассчитать социальную компенсацию для сотрудника, работающего в учреждении по совместительству, необходимо запросить информацию о доходах со всех его рабочих мест. Начисление производится по основному месту работы.

Такой сотрудник представляет в организацию справки о доходах за предшествующие два года со всех своих рабочих мест.

ВАЖНО!

Совместитель, проработавший более двух лет в одних и тех же учреждениях, получает пособие по временной нетрудоспособности на всех предприятиях. В таких случаях каждому работодателю подается оригинал больничного листа.

Если совместитель работал на постоянной основе в двух организациях, но к моменту нетрудоспособности трудоустроился еще в несколько учреждений, он вправе получить пособие только на одном предприятии. Сотрудник выбирает предприятие на свое усмотрение.

В таких случаях, помимо больничного и справки о доходах, совместитель предоставляет работодателю справки о том, что он не получал пособие по временной нетрудоспособности в иных организациях.

Пример: Власов В.В. работает в НКО «Успех» 10 лет. Также последние два года он подрабатывает в разных организациях по совместительству. Власов В.В. предоставил основному работодателю больничный лист на 5 дней. Сотрудник предоставил справки о доходах по совместительству на общую сумму 120 000,00 руб. за последние 2 года. Средняя зарплата у основного работодателя — 50 000,00 руб. в месяц.

Выплата рассчитывается так:

- 50 000,00 × 24 + 120 000,00 = 1 320 000 руб. — совокупный доход за два года;

- 1 320 000 / 730 = 1808, 22 руб. — среднедневной заработок.

Стаж сотрудника — 10 лет, поэтому листок оплачивается полностью.

Власову В.В. начислено пособие по временной нетрудоспособности: 1808,22 × 5 = 9041,10 руб.

Оплата больничного через ФСС

Больничные или пособие по нетрудоспособности предусмотрены ФЗ-255 от 29.12.2006г. В соответствии со ст. 3 первые три их дня оплачивает работодатель, затем уже выплаты финансирует Соцстрах (Фонд социального страхования, ФСС). Действующий порядок предусматривает расчет, начисление и выплату суммы пособия работодателем, а затем ему производится компенсация из бюджета, то есть Соцстраха.Вопрос о том, кто платит, работодатель или государство, не стоит. Большую часть пособия выплачивает государство.

Однако эта система достаточно громоздкая, работодатели нередко злоупотребляли сроками перечисления средств. Поэтому в целях своевременной и полной реализации трудящимися своих прав еще в 2011 году был запущен «пилотный проект» Постановлением №294 от 21 апреля. Эта программа предусматривает расчет и перечисление средств в счет пособия работниками Фонда в жестко ограниченные сроки. То есть основная цель пилотного проекта – улучшение положения застрахованных лиц.

Оплата больничного листа по эпидемиологическому карантину

В связи с эпидемией коронавируса правительство РФ разработало временные правила оформления и оплаты больничных листов тех людей, которые вынуждены находиться на карантине (ПП РФ №294 от 18.03.2020). Если вы или ваши родственники, с которыми вы проживаете или постоянно общаетесь, вернулись из стран с неблагоприятной эпидемиологической обстановкой, вам надлежит вызвать врача на дом, пройти осмотр и оставаться на карантине 14 дней. Две недели — это инкубационный период, в течение которого возможны проявления симптомов болезни. На этот срок вам оформят электронный больничный лист.

Вот как надлежит действовать лицам на карантине, чтобы оформить и получить страховую выплату по временной нетрудоспособности:

- Войти в личный кабинет ЕСИА. Незарегистрированным лицам надлежит оформить согласие на подачу заявления от своего имени зарегистрированным родственником.

- Подать заявление о выдаче электронного больничного. Приложить к обращению документы, подтверждающие пребывание в стране с эпидемией (скан-копию соответствующих страниц загранпаспорта, электронный билет на самолет). Если вы проживаете с гражданином, вернувшимся из государств с неблагополучной обстановкой, прикрепите соответствующие документы.

- Проверить оформленный электронный больничный в информационной системе ФСС. Уведомить о двухнедельном карантине работодателя и прислать ему реквизиты электронного листка нетрудоспособности.

Рассчитывается такой больничный по общим правилам (в зависимости от стажа работника), а вот оплачивают его по-другому. Первую выплату от ФСС вы получите за первые 7 дней карантина на следующий день после того, как работодатель передаст сведения территориальному органу ФСС. Максимальный срок оплаты — 7 календарных дней. Вторую часть карантина (оставшиеся 7 дней) оплатят на следующий рабочий день после его окончания, но не позже этой даты.

ВАЖНО!

Чем раньше вы уведомите работодателя о вынужденной изоляции, тем быстрее он передаст информацию в территориальный ФСС и тем раньше вам выплатят надлежащее страховое пособие.

Электронный больничный: как теперь действовать работодателю

С 1 января 2022 года больничные листы оформляют и оплачивают по-новому. Теперь ФСС выплачивает работникам пособия напрямую. Изменились сроки и порядок предоставления работодателем документов в ФСС. Электронные больничные в бумажном варианте можно получить только в виде выписки (распечатки). А оригинал по общему правилу – это электронный больничный лист (Федеральный закон от 30 апреля 2022 г. № 126-ФЗ). К тому же, в России увеличен МРОТ, что отразилось на минимальном и максимальном размере пособий. Кроме того, работодателю грозят новые штрафы, а ответственность для должностных лиц по-прежнему высока.

Содержание

- За что отвечает работодатель в 2022 году

- Работодатель – участник электронного документооборота с ФСС

- Алгоритм действий при работе с больничными 2022

За что отвечает работодатель в 2022 году

За задержку и отказ в выплате пособий, а также за излишне уплаченные ФСС суммы работодатель отвечал и ранее 2022 года (ст. ст. 5.27, 15.33 КоАП РФ, ч. 2 ст. 15.1 Закона № 255-ФЗ, ст. 145.1 УК РФ, ст. 236 ТК РФ). Но теперь ему грозят новые штрафы (ст. 15.2 Закона № 255-ФЗ). Рассмотрим их и установим, какие особенности при оформлении и оплате больничных важно учесть. А также – выстроим алгоритм работы с этими документами.

Новые штрафы ФСС для работодателя (ст. 15.2 Закона № 255-ФЗ)

| Основание | Штраф |

| Представление недостоверных сведений и документов (которые необходимы для назначения и выплаты пособия) или их сокрытие, когда это привело к излишне понесенным расходам ФСС | 20 процентов суммы переплаты, но не более чем 5 000, и не менее чем 1 000 рублей |

| Нарушение срока подачи информации, которая необходима для назначения и выплаты по больничному листку | 5 000 рублей |

| Отказ в предоставлении или непредставление в срок документов (их копий) по запросу ФСС, которые необходимы для контроля за полнотой и достоверностью сведений и документов при назначении и выплате пособий | 200 рублей за каждый непредставленный документ |

| Важно! В 2022 году сохраняются высокие штрафы для должностного лица организации (300 000–500 000 рублей), если тот при проверке откажется предъявить документы, подтверждающие верность назначения, исчисления и выплаты пособий ФСС, а также – предоставит сведения в неполном объеме или искаженном виде (ч. 4 ст. 15.33 КоАП РФ) |

Выплаты работодателя за нарушение срока и размера оплаты пособия работнику

| Материальная ответственность (ст. 236 ТК РФ) | Административная ответственность (ч. 6 ст. 5.27 КоАП РФ) | Уголовная ответственность (ч. 1 и 2 ст. 145.1 УК РФ) |

| Денежная компенсация сверх неоплаченных сумм – не ниже 1/150 действующей ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки | Штраф: – для работодателя – 30 000 – 50 000 рублей; – для руководителя – 10 000 – 20 000 рублей (организация), 1 000–5 000 рублей (ИП) | Штраф для руководителя: – до 120 000 рублей или заработок на срок до одного года (при частичной невыплате свыше трех месяцев); – до 500 000 рублей или заработок до трех лет (при полной невыплате свыше двух месяцев) |

Как вы убедились из вышеуказанных таблиц, работодателю важно контролировать и проверять:

1) сроки:

- подачи сведений в ФСС;

- выплаты той части пособий, которую осуществляет он сам;

2) достоверность информации при оформлении больничного, а также – переданных для него сведений в ФСС.

| Все о порядке оформления электронного документа в ЭДО, а также – о видах электронных подписей вы узнаете из нового практического курса на нашем сайте |

Работодатель – участник электронного документооборота с ФСС

Поскольку основание для выплаты пособия – это электронный больничный лист (Закон № 126-ФЗ), работодатель и ФСС взаимодействуют тоже в электронном виде (далее – ЭДО, Правила, утвержденные ПП РФ от 16 декабря 2022 г. № 1567).

Для этого подойдет собственное доработанное программное обеспечение, либо – программное обеспечение, которое доступно для скачивания на сайте ФСС, а также – через Личный кабинет (рекомендации ФСС России).

Взаимодействие происходит в информационной системе «ЕИИС «Соцстрах». В частности, благодаря новому сервису «Социальный электронный документооборот» (далее – СЭДО). В нем получают и обрабатывают информацию о больничном, а также работают по способу «Прямые выплаты». Присоединиться к СЭДО можно через систему отчетности. Электронная подпись может быть использована та же, что и при ее сдаче. Подтверждать сведения в больничном нужно усиленной квалифицированной электронной подписью.

Для работы подходят программы для ведения бухучета (1С, ПАРУС и др.), операторов ЭДО (СБИС, Контур, Такском и др.) либо бесплатная программа АРМ «Подготовка расчетов для ФСС»

| Важно! Привычный бумажный больничный выдают в исключительных случаях: например, работникам, сведения о которых составляют государственную тайну, или которые находятся под государственной защитой (ч. 28 ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ, далее – Закон № 255-ФЗ). Обратите внимание! Как таковой образец электронного больничного в законе не указан, но есть аналогичная форма бумажного бланка (утв. Приказом Минздравсоцразвития РФ от 26 апреля 2011 г. № 347н), а также правила по заполнению электронной формы (утв. Приказом Минздрава России от 23 ноября 2022 г № 1089н, далее – Приказ – № 1089н) |

Алгоритм действий при работе с больничными 2022

Работа с электронными больничными совершается в четко установленных порядке и сроках (ч.1 ст. 15 Закона от № 255-ФЗ, Правила, утвержденные ПП РФ от 23 ноября 2021 г. № 2010, далее – Правила). Также работодатель обязан верно назначить и выплатить пособие за первые три дня нетрудоспособности в случаях, когда должен это сделать сам (кроме п. 2 – 5 ч. 1 ст. 5 и ст. 9 Закона № 255-ФЗ).

Краткий алгоритм действий по работе с электронными больничными найдете ниже.

Подробный вариант с пояснениями

О том, какие действия должен совершить работодатель, чтобы иметь доступ к сведениям из электронного больничного, вы узнаете из статьи на нашем сайте.

Краткий алгоритм действий работодателя при работе с больничными 2022:

1. Стать участником электронного документооборота с ФСС

2. Получить от ФСС уведомление об открытии электронного больничного (п. 19 Правил)

3. Дождаться закрытия листа нетрудоспособности медицинской организацией и получить от ФСС запрос о недостающих сведениях (п. 12, 17, 22, 23, 44 Правил)

4. Проверить «предзаполненные сведения» на достоверность и полноту.

5. Внести нужные сведения для назначения и выплаты пособия (из перечня п. 22 Правил, но только те из них, которые запрашивает ФСС – п. 23 Правил):

- продолжительность страхового стажа;

- выплаты, включаемые в базу для начисления страховых взносов за расчетный период;

- замена календарных лет по заявлению работника;

- районный коэффициент;

- продолжительность рабочего времени;

- периоды освобождения/отстранения/заключения под стражу;

- периоды болезни в расчетном периоде;

- сведения о дате начала отпуска по беременности и родам и др.

6. Направить сведения в ФСС (п. 22, 23 Правил)

7. Дождаться проверки сведений ФСС на достоверность и полноту (п. 10, 12, 44 Правил)

| Обратите внимание! Работников волнует, как закрыть электронный больничный. Разъясните, что это делает лечащий врач медицинской организации, а работодатель лишь сообщает сведения по запросу ФСС (Приказ Минздрава № 1089н) Важно! Если период нетрудоспособности менее четырех дней, ФСС уведомит работодателя только об открытии и закрытии электронного больничного (ст. 14.1 Закона № 255-ФЗ) |

Поделиться статьей:

Страховой стаж и выплата по больничному листу

Под страховым стажем понимается продолжительность трудовой деятельности того или иного сотрудника, в период которой фиксировался доход и перечислялись страховые взносы.

В страховой стаж включаются периоды работы застрахованного лица на территории РФ или за ее пределами на основании международных договоров РФ и в соответствии с российским законодательством. В страховой стаж включаются периоды временной нетрудоспособности, ухода одного из родителей за детьми, время получения пособия по безработице и др. Для включения этих периодов в страховой стаж им должны предшествовать или за ними следовать периоды работы.

Не учитывается страховой стаж в следующих случаях:

- при трудовой деятельности без оформления;

- у индивидуальных предпринимателей, уклонившихся от уплаты сборов в социальный фонд;

- во время отпуска, не оплачиваемого работодателем.

При расчете страхового стажа для больничного учитываются все страховые периоды независимо от перерывов в работе.

Исчисление страхового стажа производится в календарном порядке из расчета полного года. Каждые 30 дней трудовой деятельности и иные периоды переводятся в месяцы, а каждые 12 месяцев — в полные года.

Сумма выплат по больничному напрямую зависит от страхового стажа. Вот как начисляется больничный на новом месте работы: если стаж работника насчитывает менее полугода, то за каждый месяц нетрудоспособности исчисляется не более одного МРОТ.

Оплата в зависимости от стажа производится так:

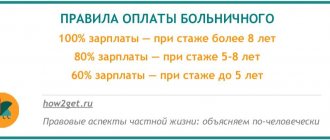

- если стаж сотрудника 8 лет и более, то пособие по больничному листу выплачивают в полном размере (100%);

- от 5 до 8 лет — оплата составит 80%;

- от 3 до 5 лет — 60%.

При выплате пособий по беременности и родам стажевой коэффициент не учитывается, больничный лист оплачивается в полном размере.

Длительность больничного листа

На основании ст. 11 приказа №624н, длительность одного больничного листа не превышает 15 дней. Максимальный срок листка нетрудоспособности составляет 10 месяцев, но продлевается до 12 месяцев при таких диагнозах:

- травма, требующая долгого заживания;

- туберкулез;

- послеоперационный период.

Для граждан, которые были признаны инвалидами, установлены следующие максимальные сроки больничного (п. 3 ст. 6 255-ФЗ):

- непрерывно — 4 месяца;

- совокупно за год — 5 месяцев.

С 10.04.2018 больничный по уходу за ребенком до 7 лет оформляется без ограничения по сроку, то же самое правило действует и в отношении ухода за детьми-инвалидами.

Больничный по беременности и родам выдается сроком на 140 дней в случае одноплодной беременности, 156 — при осложненных родах и 194 — при многоплодной беременности.

Сроки выплаты пособия и НДФЛ

Пособие по временной нетрудоспособности назначается только после проверки бланка строгой отчетности на подлинность и корректность заполнения. Работодатель проверяет больничный и назначает пособие по временной нетрудоспособности. Предельные сроки оплаты больничного листа в 2022 году составляют 10 дней с момента получения документа от работника. Перечисление средств производится в ближайший период выплаты аванса или заработной платы (ч. 1 ст. 15 255-ФЗ).

В тех субъектах РФ, в которых листок оплачивается напрямую ФСС, действуют иные сроки: после своевременного предоставления (в течение 5 дней) корректно заполненного листка нетрудоспособности в ФСС органы социального страхования рассматривают документ и выносят решение. После положительного вердикта выплата производится в течение 15 дней (ПП РФ №294 от 21.04.2011).

По общему правилу НДФЛ в размере 13% удерживается со всего больничного листа без разделения на компенсацию от работодателя и ФСС. Но если в регионе действует пилотный проект, то работодатель удерживает НДФЛ только за те три дня, которые начисляются за его счет. Оставшуюся часть удерживает и перечисляет территориальный орган ФСС. НДФЛ перечисляют не позднее последнего числа месяца, в котором производилась выплата пособия (ст. 226 НК РФ).

В соответствии с п. 1 ст. 217 НК РФ пособия по беременности и родам не подлежат налогообложению. Подоходный налог не удерживается и с компенсаций по уходу за ребенком до 1,5 и 3 лет.

Электронный больничный 2022: как проверить, дополнить и оплатить

С 1 января 2022 года больничные по общему правилу оформляют в электронном виде. Изменилась не только форма этого документа, но и правила взаимодействия работодателя и ФСС (Закон № 126-ФЗ, ПП РФ от 16 декабря 2022 г. №1567). Больничные обрабатывают в «ЕИИС «Соцстрах» с помощью СЭДО.

Теперь при назначении пособия организация исполняет роль посредника. Она передает ФСС ту информацию, которая нужна для оплаты больничного. Выплаты производят в «проактивном порядке»: как по «предзаполненным» ФСС сведениям, так и по данным, которые предоставляет работодатель (п. 19, 22 и 23 Правил, утвержденные ПП РФ от 23 ноября 2022 г. № 2010). Пособия по листам нетрудоспособности почти во всех случаях оплачивает ФСС напрямую (кроме п. 1 ч. 1 ст. 5 и ст. 9 Закона № 255-ФЗ).

Однако работодателю важно не только предоставить сведения по запросу в срок, но и проследить за их достоверностью и полнотой, чтобы не попасть под штрафы (ст. 15.2 Закона № 255-ФЗ, ч. 4 ст. 15.33 КоАП РФ). Кроме того, работодатель по-прежнему обязан оплатить первые три дня больничного по временной нетрудоспособности (кроме п. 2–5 ч. 1 ст. 5 и ст. 9 Закона № 255-ФЗ). Рассчитать пособие нужно с учетом индексации МРОТ 2022 года, а также – предельной базы доходов работника на 2020 и 2022 годы.

Как взаимодействуют работодатель и ФСС при назначении пособий по электронному больничному, а также – какие штрафы при этом грозят компании, вы можете уточнить в статье на нашем сайте.

Содержание

- Как убедиться, что больничный – подлинный

- Замкнутый круг проверок, или все проверяют всех

- Особенности при расчете и выплате пособия в 2022 году

- Кто и как оплачивает электронные больничные с 2022 года

Как убедиться, что больничный – подлинный

Информацию об открытии больничного листа работодатель получает от ФСС (через СЭДО). Также номер больничного может по своей инициативе сообщить сотрудник, но обязанности делать это у него больше нет. Проверить электронный больничный на подлинность можно самостоятельно. Для этого нужно ввести номер электронного больничного, а также СНИЛС работника в электронной системе.

Сотрудник также может убедиться, оформлен ли ему электронный больничный. Личный кабинет есть у каждого работника на портале ФСС РФ. Уведомите сотрудников о необходимости пройти регистрацию на портале Госуслуг. Они смогут получить доступ в свой личный кабинет ФСС. Электронный больничный: его сведения, включая этапы обработки, можно отследить на сайте (вход с логином и паролем от портала Госуслуг). Так, у кадровика исчезнет необходимость отвечать на вопрос: электронный больничный – где посмотреть и отследить этот документ.

| Как безошибочно и легко составлять и согласовывать кадровые документы при дистанционной работе вы узнаете из нашего обновленного обучающего курса |

Замкнутый круг проверок, или все проверяют всех

С 2022 года ФСС оплачивает работникам пособия напрямую: полностью или начиная с четвертого дня. Кроме того, Фонд перешел на «проактивный порядок» их выплаты. Он максимально освобождает работодателя и сотрудников от необходимости подавать документы. Для этих целей между ведомствами разработана своя система электронного документооборота. Так, ФСС может запрашивать в ПФР: СНИЛС сотрудника, сведения о его работодателе, величине страхового стажа и др. В ФНС России – может уточнить сведения о зарплате работника за интересующий период (п. 12 и 44 Правил). В частности, при закрытии электронного больничного ФСС получает информацию от ПФР и высылает работодателю «предзаполненные сведения».

Работодатель при необходимости исправляет «предзаполненные сведения» и дополняет их. Например, вносит корректные данные для расчета пособия. Сделать это нужно в течение трех рабочих дней с момента закрытия электронного больничного и получения запроса (п. 22 и 23 Правил).

Эти данные ФСС вновь вправе проверить в порядке межведомственного взаимодействия. ПФР и ФНС предоставляют ФСС сведения не позднее трех рабочих дней со дня получения запроса (п. 44 и 46 Правил).

Если же работодатель направил в ФСС неполные (недостоверные) данные, ему предоставят право устранить ошибку. В этом случае работодатель в течение трех рабочих дней подтвердит получение извещения от ФСС и в течение пяти рабочих дней направит недостающие (исправленные) сведения (п. 10 Правил).

Особенности при расчете и выплате пособия в 2022 году

Порядок расчета пособий остался прежний, но увеличился их фактический размер. С 1 января 2022 года в России повысился федеральный МРОТ – до 13 890 рублей. От него зависит минимальный средний дневной заработок в 2022 году – 456,66 руб. (13890*24/730 – ч. 6.1 ст. 14 Закона № 255-ФЗ).

В 2022 году увеличена предельная база доходов работника, которую учитывают при расчете пособия. Она составляет 1878000 рубля (на 2020 год – 912000 рублей (ПП РФ от 6 ноября 2022 г. № 1407), на 2022 год – 966000 рублей (ПП РФ от 26 ноября 2020 г. № 1935). Следовательно, максимальный средний дневной заработок в 2022 году – 2572,6 рублей (1878000/730 – ч. 3.3. ст. 14 Закона № 255-ФЗ).

| Совет Если в вашем регионе установлен МРОТ с повышенным коэффициентом, рассчитывайте минимальное пособие с его учетом. При этом максимальное дневное пособие на региональный коэффициент увеличивать нельзя (ст. 133 ТК РФ, ст. 14 Закона № 255-ФЗ) |

Основные показатели для расчета пособия по временной нетрудоспособности остались прежними: причина и количество дней нетрудоспособности, их предельная продолжительность, порядок расчета среднего дневного заработка (с минимальным и максимальным ограничениями), страховой стаж работника и его доход за расчетный период (ст. ст. 6, 14 Закона № 255-ФЗ, п. 22 и 23 Правил, Приказ Минздрава России от 23 ноября 2021 г № 1089н).

| Схема 1 Пособие по временной нетрудоспособности = средний дневной заработок * количество дней нетрудоспособности * размер пособия, установленного в процентах к среднему заработку (ст. 7, ч. 4 и 5 ст. 14 Закона № 255-ФЗ) Схема 2 Средний дневной заработок = сумма заработка за два календарных года, предшествующих году болезни / 730 (ч. 1–3 ст. 14 Закона № 255-ФЗ) |

Какие пособия выплачивает ФСС, а какие – работодатель, вы можете уточнить в материале на нашем сайте

Кто и как оплачивает электронные больничные с 2022 года

Работодатель, как и ранее, оплачивает первые три дня болезни сотрудника. При этом пособие начисляют в течение 10 дней с момента закрытия больничного, а выплачивают – в ближайший день выплаты зарплаты. ФСС выплачивает свою часть пособия в течение 10 дней с момента получения всех необходимых сведений о работнике. Фонд вправе отказать в выплате. Решение об отказе направляют в срок не позднее одного рабочего дня с момента его принятия (ст.15 Закона № 255-ФЗ).

Пособия перечисляют на банковский счет, через почту или иную указанную работником организацию в «Сведениях о застрахованном лице». Больничный оплачивается без процентов за перевод (ч. 25, 26 ст. 13 Закона № 255-ФЗ, по форме Приложения № 2 утвержденной Приказом ФСС от 4 февраля 2022 г. № 26).

| Важно! ФСС сам оплачивает все дни отпуска по беременности и родам (Закон № 126-ФЗ), а также больничного при: карантине (в том числе у ребенка-дошкольника до 7 лет), уходе за больным членом семьи, несчастном случая на производстве или профзаболевании, а также – протезировании по медицинским показаниям в стационаре и долечивании в санатории после стационара (п. 2 – 5 ч. 1 ст. 5, ст. 14.1 Закона № 255-ФЗ, Федеральный закон от 21 июля 2007 г. № 183-ФЗ, Приказ Минздравсоцразвития РФ от 27 января 2006 г. № 44, Федеральный закон от 26 мая 2022 г. № 151-ФЗ, ПП РФ от 30 декабря 2022 г. № 2375). |

Поделиться статьей:

Максимальная и минимальная выплата по больничному листу

Минимальное значение выплаты определяется на основании действующего МРОТ (ч. 1.1 ст. 14 255-ФЗ). При необходимости бухгалтер определяет для сотрудника доплату до среднего заработка.

ВАЖНО!

С 01.01.2020 МРОТ в России увеличился и составил 12 130 руб.

Соответственно минимальное значение дневного заработка будет:

(12 130 × 24) / 730 = 398,79.

В 2022 г. минимальный размер пособия по больничному листу рассчитывается таким образом:

(12 130 × 24 мес.) / 730 × 60%.

Он составляет 239,28 руб.

Максимальное значение пособия по временной нетрудоспособности ограничено предельной величиной. По новым лимитам максимальная оплата больничного листа в 2022 году исчисляется так:

(815 000 + 865 000) / 730 = 2301,37 руб.

Минимальное значение выплаты по беременности и родам (по МРОТ) в 2020 г.:

398,79 × 140 дн. = 55 830,60 руб.

Максимальное значение:

2 301,37 × 140 дн. = 322 191,80 руб.

ВАЖНО!

В связи с распространением коронавирусной инфекции временно изменился порядок исчисления выплат по временной нетрудоспособности. С 01.04.2020 по 31.12.2020 листок оплачивают исходя из величины МРОТ — 12 130 руб. (ст. 1 104-ФЗ от 01.04.2020). Бухгалтер обязан делать два расчета: обычный (используя информацию о доходах сотрудника) и по минимальному дневному значению согласно МРОТ (в 2022 — 398,79 руб.). К обеим суммам применяются все ставки, коэффициенты и процент по стажу. Полученные значения умножаются на количество дней болезни. Итоги сравниваются — служащему выплачивают наибольшее пособие.

Пример расчета выплаты по уходу за больным ребенком

Ежова Е.Е. предоставила больничный по уходу за больным ребенком с 13 по 20 января 2022 г. Возраст ребенка — 7 лет. По новым правилам такой листок нетрудоспособности оплачивается в полной мере в течение всего срока болезни ребенка. Стаж сотрудницы — 15 лет.

Доход за 2022 г. — 500 000,00 руб.

Доход за 2022 г. — 600 000,00 руб.

СДЗ = (500 000,00 + 600 000,00) / 730 = 1506,85.

Компенсация составит: 1506,85 × 7 = 10 547,95 руб.

Переходящие пособия по уходу за ребенком до 1,5 лет

Если у компании по состоянию на 1 января 2022 года есть работницы, находящиеся в отпуске по уходу за ребёнком и получающие пособия, последний раз им нужно выплатить пособие за декабрь 2020 года. Фактически эта выплата производится в день выплаты заработной платы работникам за декабрь.

Затем, нужно получить у работницы заявление и документы о рождении ребенка. Все документы нужно передать в ФСС. С выплат за январь пособие работнице, находящейся в отпуске по уходу за ребенком, будет платить фонд.

Задача бухгалтера, вовремя получить заявление и свидетельство о рождении ребенка, чтобы не оставить сотрудника без денег.

Пример расчета выплаты по беременности и родам

Александрова А.А. предоставила больничный лист по беременности и родам. Она уходит в декрет 05.02.2019. У Александровой А.А. одноплодная беременность, отпуск по которой составляет 140 дней.

Совокупный доход за 2022 г. составил 650 000,00 руб., за 2022 г. — 730 000,00 руб. Больничные за этот период сотрудница не брала. Доход Александровой не превышает предельной базы.

Рассчитаем выплату по беременности и родам: (650 000,00 + 730 000,00) / 730 = 1890,41 руб.

Пособие составит: 1 890,41 × 140 = 264 657,53 руб.