Обязанность по уплате налога на имущество ложится как на компании, применяющие ОСНО и имеющие на балансе объекты недвижимости, так и на предприятия, использующие спецрежимы, если они являются владельцами недвижимости, учитываемой по кадастровой стоимости.

Все предприятия-плательщики налога уплачивают его по завершении календарного года, т.е. налогового периода, и перечисляют авансовые платежи, если региональным законодательством установлены отчетные периоды (п. 1 ст. 379, п. 2 ст. 383 НК РФ). Напомним особенности отражения в бухучете событий, связанных с этим налогом.

Начисление налога на имущество предприятий

Обязанность по уплате налога на имущество лежит не только на организациях, работающих на ОСНО, но также и на «упрощенцах» и «вмененщиках», если последние владеют недвижимостью, в основу расчета имущественного налога по которой заложена кадастровая стоимость (п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ).

Отражение операций по начислению имущественного налога у каждого из налогоплательщиков зависит от положений принятой им учетной политики. Существует 2 варианта записи проводок в бухучете:

- Согласно ПБУ 10/99 «Расходы организации», которое имущественные налоги не квалифицирует как расходы по обычным видам деятельности и при их начислении рекомендует использовать счет 91 «Прочие расходы».

- В соответствии с высказанной в письме от 05.10.2005 № 07-05-12/10 позицией Минфина РФ, который относит налог на имущество к общим расходам. Тем самым, по его мнению, отражение по начислению налога стоит в одном ряду с общепринятыми расходами.

Какой метод избрать, каждый налогоплательщик решает самостоятельно. Закрепление одного из возможных вариантов в учетной политике позволит избежать споров с проверяющими.

Как правильно рассчитать налог на имущество, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

О правилах составления учетной политики читайте в статье «Как составить учетную политику организации (2022)?».

Отмена налога на движимое имущество

Федеральный закон от 03.08.2018 № 302-ФЗ внес изменения в главу 30 НК РФ, согласно которым устанавливается, что с 01.01.2019 налогом облагается только недвижимое имущество организаций (п. 1 ст. 374 НК РФ). В целях определения налогооблагаемой базы по налогу, как и сейчас, критерии отнесения имущества к недвижимому (движимому) являются крайне важными.

Что такое недвижимое имущество

Исходя из пункта 1 статьи 130 ГК РФ, к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе:

- здания, сооружения, объекты незавершенного строительства;

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном порядке.

К недвижимым вещам также относятся объекты, подлежащие государственной регистрации: воздушные и морские суда, суда внутреннего плавания. Гражданский кодекс РФ допускает отнесение к недвижимым вещам и иного имущества, если это определено законом (например, космические объекты).

Согласно пункту 1 статьи 131 ГК РФ и в соответствии с Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» вещные права на объекты недвижимости подлежат государственной регистрации в Едином государственном реестре недвижимости (ЕГРН). При этом отсутствие записи в ЕГРН не является основанием для освобождения имущества от налогообложения.

Для подтверждения наличия оснований отнесения объекта имущества к недвижимости ФНС России рекомендует налоговым органам устанавливать следующие обстоятельства (письмо от 02.08.2018 № БС-4-21/[email protected]):

- наличие записи об объекте в ЕГРН;

- при отсутствии сведений в ЕГРН — наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению. Например, для объектов капитального строительства это могут быть документы технического учета или технической инвентаризации объекта в качестве недвижимости; разрешения на строительство и (или) ввод в эксплуатацию; проектная или иная документация на создание объекта и (или) о его характеристиках.

В письме от 01.10.2018 № БС-4-21/[email protected] ФНС России также приводит критерии разграничения имущества на движимое и недвижимое.

Недвижимое имущество в «1С:Бухгалтерии 8»

В прежних версиях программы «1С:Бухгалтерия 8» признак отнесения объектов основных средств (ОС) к движимому (недвижимому) имуществу определялся значением реквизита Группа учета ОС

. Значение данного реквизита выбирается из предопределенного списка и указывается в карточке основного средства.

Так, к объектам недвижимости автоматически относились объекты, если в поле Группа учета ОС

, указывалось одно из значений:

- Здания;

- Сооружения;

- Многолетние насаждения;

- Земельные участки;

- Объекты природопользования;

- Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости.

Соответственно, не относились к объектам недвижимости объекты, если реквизит Группа учета ОС

принимал одно из значений:

- Машины и оборудование (кроме офисного);

- Офисное оборудование;

- Транспортные средства;

- Производственный и хозяйственный инвентарь;

- Рабочий скот;

- Продуктивный скот;

- Другие виды основных средств.

При этом на практике возникали ситуации, когда требовалось менять группу, чтобы налог на имущество исчислялся корректно. Например, сооружения типа строительных бытовок (которые не имеют прочной связи с землей и не соответствуют критериям недвижимого имущества) приходилось указывать в группе Другие виды основных средств. А некоторые транспортные средства, например морские суда, следовало указывать в группе Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости.

Между тем, реквизит Группа учета ОС

используется в программе не только для целей налогового учета по налогу на имущество организаций. При заполнении бухгалтерской отчетности также широко используется распределение основных средств по группам (например, Здания, Земельные участки, Транспортные средства и т. д.), поэтому пользователям не всегда удобна «переквалификация» основных средств в другие группы.

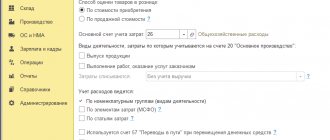

Начиная с версии 3.0.66 в «1С:Бухгалтерии 8» признак недвижимого имущества указывается в явном виде с помощью одноименного флага в карточке основного средства (рис. 1).

Рис. 1. Признак недвижимого имущества в карточке основного средства

При переходе на версию 3.0.66 в справочнике Основные средства флаги по умолчанию устанавливаются для тех групп, которые относились к недвижимому имуществу в соответствии с прежним алгоритмом (Здания; Сооружения; Многолетние насаждения; Земельные участки; Объекты природопользования; Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости).

При создании нового объекта ОС флаг по умолчанию также проставляется в соответствии с группой, после чего пользователь может снять или установить флаг в зависимости от характеристик конкретного имущества.

Независимо от установленного флага, по-прежнему не будут признаваться объектами налогообложения Земельные участки и Объекты природопользования (п. 4. ст. 374 НК РФ).

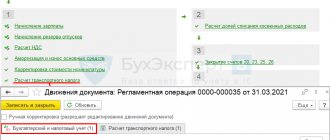

Расчет и начисление налога на имущество в программе выполняется автоматически с помощью регламентной операции за декабрь Расчет налога на имущество, входящей в обработку Закрытие месяца. Если в регистре Порядок уплаты налогов на местах имеются записи, где указано, что по налогу на имущество уплачиваются авансовые платежи, то в перечень операций закрытия месяца за март, июнь и сентябрь также добавляется операция Расчет налога на имущество.

Если начислен налог на имущество: проводка для организаций

Проводка по начислению налога на имущество организации будет выглядеть так:

- При отнесении затрат на прочие расходы:

Дт 91 Кт 68.

- При отнесении на расходы по обычному виду деятельности:

- Дт 20 (23, 25, 26) Кт 68, если деятельность предприятия не связана с торговлей;

- Дт 44 Кт 68 для торговых организаций.

Начисление налога проводится ежеквартально, если соответствующим региональным законодательством не отменен отчетный период (п. 3 ст. 379 НК РФ).

Как правильно отразить уплату налога в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Путеводитель по налогам.

О нюансах ежеквартального расчета налога читайте в материале «Расчет суммы авансовых платежей по налогу на имущество».

Несвоевременный перевод объекта на счет 01 влечет доначисление налога на имущество

Предположим, организация в 2022 году получила оборудование от взаимозависимого лица. Оборудование передано в монтаж и впоследствии будет зачислено в состав основных средств организации. С какого момента необходимо начислять налог на имущество: сразу после завершения работ по монтажу и установке или после того, как начата фактическая эксплуатация оборудования?

Известно, что на счете 07 «Оборудование к установке» отражается стоимость:

– технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах;

– оборудования, вводимого в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 в дебет счета 08 «Вложения во внеоборотные активы».

Сформированная первоначальная стоимость объектов ОС переносится со счета 08 в дебет счета 01 «Основные средства». Учтенные в качестве ОС активы (по общему правилу) признаются объектом обложения налогом на имущество организаций (п. 1 ст. 374 НК РФ). Соответственно, до тех пор, пока активы числятся на счетах 07 и 08, у организации не возникает обязанности начислять этот налог.

Понятно, что предприятию выгодно отложить момент начала начисления налога на имущество. Однако перевод имущества в состав ОС не может осуществляться исключительно по желанию организации. Откуда следует этот вывод? Прежде всего – из формулировок п. 4 ПБУ 6/01 «Учет основных средств» и п. 20Методических указаний по бухгалтерскому учету ОС[1].

К сведению

В пункте 4 ПБУ 6/01 перечислены четыре условия, при одновременном выполнении которых объект принимается к учету в качестве ОС. Из формулировок этих условий – объект предназначен для использования, способен приносить организации экономические выгоды – видно, что речь идет о потенциальной возможности использования, а не о фактическом использовании. Иными словами, объект должен признаваться в составе ОС, когда он готов к эксплуатации, независимо от того, начато его фактическое использование или нет.

Этот же вывод следует из формулировки п. 20Методических указаний по бухгалтерскому учету ОС, согласно которому по степени использования основные средства подразделяются на находящиеся:

– в эксплуатации;

– в запасе (резерве);

– в ремонте;

– в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

– на консервации.

Таким образом, полученное от взаимозависимого лица смонтированное оборудование должно быть переведено в состав ОС в тот момент, когда объект готов к эксплуатации и находится в том месте и в том состоянии, в которых организация намерена его использовать[2]. С этого момента актив является объектом обложения налогом на имущество.

Следует признать, что данный вывод известен подавляющему числу бухгалтеров. Тем не менее они неохотно им руководствуются, уповая на то, что при проверке смогут доказать неготовность объекта к эксплуатации. Однако так ли легко это сделать? Конечно, каждый случай индивидуален. Вместе с тем не исключено, что инспекторам легче убедить суд в том, что объект давно готов к использованию, а возможно, даже и в том, что он уже эксплуатируется, несмотря на то, что продолжает числиться на счете 08.

Какие аргументы помогут инспекторам доказать занижение налоговой базы?

Ответим на этот вопрос, основываясь на Постановлении АС ПО от 04.04.2017 № Ф06-19093/2017 по делу № А65-8927/2016. В нем указано: объект принимается к бухгалтерскому учету в качестве ОС и, соответственно, включается в базу по налогу на имущество после того, как он приведен в состояние, пригодное для использования, то есть произведены все затраты, связанные с приобретением (строительством, созданием) и приведением его в состояние готовности к эксплуатации (независимо от ввода его в эксплуатацию).

Налоговым органом в ходе проверки выявлено несвоевременное принятие организацией к бухгалтерскому учету в качестве ОС объектов в количестве 31 штуки.

Анализ карточек счетов 08 и 07 свидетельствует о том, что первоначальная стоимость данных объектов включает расходы на доставку, оформление, монтаж и была полностью сформирована к декабрю. В дальнейшем у организации отсутствовали какие-либо дополнительные расходы по спорным объектам. Следовательно, спорное имущество в указанный налоговым органом период было доведено до состояния готовности и возможности его эксплуатации, было способно приносить организации экономические выгоды (доход).

Организация не доказала, что в техническую документацию вносились изменения и осуществлялась модернизация оборудования либо производились иные затраты с целью доведения оборудования до готовности к эксплуатации.

Таким образом, выявив факт прекращения списания затрат в дебет счета 08, инспекторы смогут доказать готовность оборудования к использованию.

Обратите внимание

Попытка искусственно создать дебетовые обороты (путем несвоевременного отражения затрат) также не поможет избежать доначисления налога. Инспекторы смогут убедить суд, например, если представят доказательства использования объекта ОС (факты осуществления эксплуатационных расходов, выпуска продукции или выполнения работ).

В указанном случае арбитры отклонят довод о получении документов с опозданием, поскольку в этом случае бухгалтер обязан скорректировать первоначальную стоимость, пересчитать сумму ранее начисленной амортизации и уточнить налоговые обязательства. Покажем, как это сделать.

Пример

Организация привлекла подрядчика для монтажа производственного оборудования. Стоимость оборудования с учетом доставки – 2 500 000 руб. В соответствии с договором подряда цена работ равна 1 000 000 руб., срок их выполнения – с 27 апреля по 31 мая 2022 года.

Акт приема-передачи работ подписан сторонами 5 июня 2017 года.

В сентябре 2022 года в бухгалтерию поступил акт приема-передачи, а также приказ о вводе в эксплуатацию с 06.06.2017 оборудования со сроком полезного использования 25 месяцев.

Неправильный вариант отражения операций:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Апрель 2022 года | |||

| Передано оборудование для монтажа | 08 | 07 | 2 500 000 |

| Сентябрь 2022 года | |||

| Учтена стоимость работ по монтажу | 08 | 60 | 1 000 000 |

| Оборудование учтено в качестве объекта ОС | 01 | 08 | 3 500 000 |

| Октябрь 2022 года | |||

| Начислена амортизация за октябрь (3 500 000 руб. / 25 мес.) | 20 | 02 | 140 000 |

Результат: искажение показателей бухгалтерской (финансовой) отчетности, занижение базы по налогу на имущество организаций.

Правильный вариант отражения операций:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Апрель 2022 года | |||

| Передано оборудование для монтажа | 08 | 07 | 2 500 000 |

| Сентябрь 2022 года | |||

| Учтена стоимость работ по монтажу | 08 | 60 | 1 000 000 |

| Оборудование учтено в качестве объекта ОС | 01 | 08 | 3 500 000 |

| Начислена амортизация за июль – сентябрь (3 500 000 руб. / 25 мес. х 3 мес.) | 20 | 02 | 420 000 |

| Доначислен налог на имущество (с учетом стоимости оборудования) согласно уточненной налоговой декларации за первое полугодие* | 26 | 68 | 2 750 |

| Начислены пени по налогу на имущество** | 26 | 68 | 37 |

| Перечислена в бюджет сумма налога | 68 | 51 | 2 750 |

| Перечислены пени | 68 | 51 | 37 |

* Средняя стоимость имущества за 6 месяцев увеличится на 500 000 руб. (3 500 000 руб. / (6 + 1)). Сумма налога к доплате составит 2 750 руб. (500 000 руб. х 2,2% / 4).

** Пеня начисляется начиная со следующего за установленным законодательством дня уплаты налога до дня фактической уплаты, то есть день, в который сумма налога перечислена в бюджет, не включается в период просрочки (Письмо Минфина России от 05.07.2016 № 03‑02‑07/2/39318). Предположим, период просрочки равен 45 дням. Ставка рефинансирования (ключевая ставка) в этом периоде – 9%. Тогда сумма пени будет равна 37 руб. (2 750 руб. x 9% / 300 x 45 дн.).

Напомним: чтобы избежать начисления штрафа, уплатить недостающую сумму налога и соответствующие ей пени нужно до представления уточненной декларации в налоговый орган (пп. 1 п. 4 ст. 81 НК РФ).

Итоги

Проводка, отражающая начисление налога на имущество в учете, может быть разной в зависимости от того, к каким из расходов, возникающих у налогоплательщика, относится этот налог согласно принятой им учетной политике. Периодичность начисления (ежеквартально или 1 раз по итогам года) зависит от того, установлены ли в регионе отчетные периоды по этому налогу.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности начисления и сроки уплаты налога

Согласно ст. 380 НК РФ, ставка налога устанавливается законами регионов, не превышая при этом определенные рамки: по имуществу со среднегодовой стоимостью 2,2%, а по недвижимости с кадастровой стоимостью – 2%. Власти региона праве установить свои ставки в указанном диапазоне, а также дифференцировать их по группам имущества и видам деятельности предприятий. Если субъектом РФ ставки налога не установлены, применяют указанные в ст. 380 НК РФ.

Не установлены федеральным законодательством и сроки уплаты налога, так как это право отдано регионам — они сами решают, когда предприятиям его уплачивать (ст. 383 НК РФ).

С 01.01.2022 г. будет действовать единый срок уплаты для всех регионов: до 1 марта следующего года будет уплачиваться годовой налог, а не позднее последнего числа месяца, следующего за отчетным периодом – авансовые платежи.

В налоговом учете налог на имущество либо аванс по нему при налогообложении прибыли учитывается на дату начисления, т.е. в последний день отчетного или налогового периода (п. 1 ст. 264 НК РФ) независимо от даты осуществления платежа в бюджет.

Если налог уплачивается упрощенцем, применяющим объект «Доходы минус расходы», суммы налога и авансов признаются расходами на момент уплаты (пп. 22 п. 1 ст. 346.16 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Налоговая декларация

В налоговый орган необходимо предоставить до 30 марта следующего года декларацию по налогу на имущество по результатам года. Это означает, что Декларацию за 2022 г. нужно было направить до 30.03.2018 г. В текущем году каждый квартал необходимо предъявлять «Налоговые расчету по авансовому платежу…» за 1 квартал, полугодие и 9 месяцев. На предоставление выделяется срок 30 дней после завершения соответствующего квартала.

Кстати, с 2022 года в России впервые вводится единый срок оплаты налога на имущество организаций – 1 марта. Об остальных изменениях в порядке уплате этого налога читайте в нашем обзоре.

Декларация и Расчет относятся к документам регламентированной отчетности. Их можно отыскать в разделе «Отчеты–Регламентированные отчеты». В базовой версии программы 1С доступно вести учет только по одной организации. Если необходимо делать декларации по нескольким компаниям, то нужно купить версию КОРП либо ПРОФ.

Для примера рассмотрим создание расчета по налогу на имущество за 1 квартал 2022 года и начисления по нему.

В появившемся окне Декларации кнопка «Заполнить» активна, при помощи которой программа заполнит «Расчет» автоматически. В Расчет входят Титульный лист и три раздела. На титульном листе указана следующая информация о плательщике:

- наименование;

- КПП;

- ИНН;

- отчетный период;

- код налогового органа и прочие сведения.

Первый Раздел – это «Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогового органа». В нем отражены данные по ОКТМО, код бюджетной классификации, итоговая сумма налога.

Например, организация купила два объекта ОС:

- «Здание цеха» – стоимость составляет 12 млн руб. (включая НДС 2 160 тыс. руб.). Обозначенный срок полезного использования равен 20 годам – 240 месяцев. На них действует льготная ставка в размере 1%.

- «Линия по производству мороженого», стоимость которой составляет 5 млн руб. (с учетом НДС в размере 762,7 тыс. руб.). Срок полезного использования указан на 75 месяцев – 6,5 лет.

В Разделе 2 на первой странице указана остаточная стоимость здания цеха по состоянию на каждое первое число первого месяца отчетного периода.

Код строки 030 отображает остаточную стоимость здания цеха на 1 февраля 2022 г. Она рассчитывается как разница между стоимостью приобретения и НДС: 12 млн руб. – 2 160 тыс. руб. = 9 840 тыс. рублей. Остаточная стоимость снижается в следующие отчетные даты на суммы ежемесячных амортизационных отчислений – это 41 тыс. руб.

(9840 тыс. руб. / 240 мес.)

В Разделе 1 в нижних полях первой страницы обозначаются средняя стоимость за отчетный период, сниженная налоговая ставка по определенному объекту и сумма налога, назначенная к уплате в бюджет.

Средняя стоимость имущества формируется путем суммирования стоимости имущества на каждую дату исследуемого периода, разделенное на 4: (9048+9799+9758)/4=7349,3 тыс. руб.

В результате определяется налоговая база, которую необходимо умножить на ставку налога (в размере 1%). Это выглядит следующим образом: 7349,3 х 1% = 73,493 тыс. руб. Нужно учитывать, что получилась годовая сумма налога, которую необходимо поделить на 4 квартала – 18 882. Это отражено в строке 180.

В Разделе 2 на второй странице указано начисление налога на имущество по второму объекту – «Линия по производству мороженого» (Рис.15). Вверху страницы обозначена остаточная стоимость оборудования на отчетные даты.

В нижних полях установлена ставка налога 1,9%, а также отображена итоговая сумма налога по рассматриваемому объекту – 14 894 руб.

В Разделе 1 в строке 030 итоговая сумма налога равняется сумме налога по двум страницам – 14 894 руб. + 18 373 руб. = 33 267 руб. В Разделе 2.1 указаны данные по объектам ОС.

Раздел 3 оформляется в ситуации, если организация начисляет налог по объекту, у которого налоговая база рассчитывается по кадастровой стоимости. Используя программу 1С, выполнить расчет налога на имущество достаточно легко и оперативно. Важно внимательно вводить исходные данные в систему, чтобы избежать ошибок.

Если у вас есть вопросы по расчету имущественных налогов, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Налоговая база, ставки

В главе 30 Налогового кодекса РФ обозначен объект налогообложения и ставка налога. Максимальный размер налога – 2,2%. Расчет налога производится по такой формуле:

Налог = налоговая база (руб.) х ставка налога (%) – сумма авансовых платежей (руб.).

Дополнительно в статье 381 НК РФ указаны федеральные льготники по налогу. Настраивая программу 1С, важно проверить, были ли внесены изменения в законодательство на региональном или федеральном уровне относительно регулирования налога. Важно регулярно обновлять программу 1С, чтобы были учтены все нововведения законодательства. Это можно сделать самостоятельно или обратиться к компании-франчайзи, которая оказывает услуги доработки 1С версий ПРОФ и КОРП. С ней должен быть подписан договор ИТС.

Подключите Комплект поддержки ИТС в «Первом Бите». Ежемесячные обновления, круглосуточная горячая линия, полезные справочники, 1С-Отчетность, настройка ЭДО и многое другое.

Искусственное дробление объектов

Рассмотрим такую ситуацию. Приобретенный комплект оборудования включает несколько позиций, некоторые из них стоят меньше 40 тыс. руб. Вправе ли организация признать каждую позицию самостоятельным объектом и, соответственно, учесть дешевые объекты в составе МПЗ, единовременно списав их стоимость в расходы?

Такой вариант действий является достаточно распространенным. Он позволяет получить экономию по налогу на имущество и налогу на прибыль. Однако налоговым органам часто удается доказать, что оборудование следует считать единым целым, то есть одним инвентарным объектом.

Как правило, технологическое оборудование, включая в себя отдельные виды оборудования, используется только в комплексе, а не отдельно. Исключить из технологического процесса отдельные виды оборудования нельзя, так как это приведет к нарушению технологического процесса и невозможности производства. Поэтому при квалификации оборудования можно исходить из следующего. Один объект ОС возникает, если:

- какие-либо виды оборудования не предназначены для выполнения своих функций отдельно от друг от друга, то есть являются конструктивно связанными;

- отдельные виды оборудования не могут быть изъяты или заменены без нарушения технологического процесса или полной остановки производства.

Например, такой подход был применен арбитрами АС ПО в Постановлении от 01.07.2015 № Ф06-24858/2015 по делу № А55-5190/2014. Причем судья Верховного суда не нашел оснований для передачи дела в Судебную коллегию для пересмотра (Определение от 07.10.2015 № 306-КГ15-13406).