Какие требования к ведению бухгалтерского учета необходимо соблюсти, чтобы на его основе можно было качественно сформировать бухгалтерскую отчетность?

Компаниям при формировании бухгалтерской отчетности нужно исходить из того, что такая отчетность должна давать достоверное представление о ее финансовом положении на отчетную дату, финансовом результате и движении денежных средств за отчетный период, которые необходимы пользователям этой отчетности для принятия экономических решений (ст.13 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»).

Составление бухгалтерской отчетности начинается с проверки правильности сформированных оборотов и сальдо на счетах бухгалтерского учета.

И для того, чтобы бухгалтерская отчетность была достоверна, необходимо соблюдать требования к ведению бухгалтерского учета. Ведь в том случае, если обороты сформированы в соответствии с действующими бухгалтерскими стандартами и учетной политикой компании, а также в бухгалтерской программе обеспечена необходимая детализация (аналитика) счетов, то составление бухгалтерской отчетности, по сути, — техническая работа.

Важно! Во многих программных продуктах «1С» существует экспресс-проверка ведения учета, анализ состояния бухгалтерского учета. Одной из целей таких проверок — анализ бухгалтерских итогов, наличия сальдо по счетам, которые должны распределиться и т.п.

Однако в ряде нестандартных, сложных хозяйственных операциях, бухгалтеру нелишним будет проследить движение на счетах синтетического и аналитического учета и оценить правильность формирования соответствующей строки бухгалтерской отчетности.

Как вести бухгалтерский учет?

Компании ведут бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной жизни) путем двойной записи на взаимосвязанных счетах бухгалтерского учета.

Регистры бухгалтерского учета используются для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности.

Порядок отражения в бухгалтерском учете отдельных фактов хозяйственной жизни устанавливается федеральными, отраслевыми стандартами по бухгалтерскому учета, а также методическими документами компании.

Все совершаемые в компании операции оформляются оправдательными документами, составленными в соответствии с требованиями законодательства РФ о бухгалтерском учете. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и составляется бухгалтерская (финансовая) отчетность компании.

Данные, содержащиеся в первичных учетных документах (объекты бухгалтерского учета), подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, а также регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие место факты хозяйственной жизни). Под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки, признаваемые таковыми в соответствии с п. 2 ст. 170 ГК РФ).

Не являются мнимыми объектами бухгалтерского учета резервы, оценочные обязательства, фонды, предусмотренные законодательством РФ, и расходы на их создание.

Такие требования к ведению бухучета установлены ч. 3 ст. 6, ч. 2 и 3 ст. 10, ч. 2 ст. 12 Закона № 402-ФЗ.

Важно! Микропредприятия и некоммерческие организации вправе вести бухучет по простой системе (то есть без применения двойной записи), прописав такой порядок в учетной политике (п. 6.1 ПБУ 1/2008, ч. 4 ст. 6 Закона № 402-ФЗ).

Начиная с 2013 г. формы используемых первичных учетных документов (за исключением государственных организаций) определяет руководитель экономического субъекта (п. 4 ст. 9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. До названной даты при использовании унифицированных форм нельзя было удалять имеющиеся реквизиты таких документов, можно было лишь дополнять форму новыми строками или графами.

В то же время, как показывает практика, немногие экономические субъекты отказались от использования привычных унифицированных форм, под которые рассчитано большинство бухгалтерских программных продуктов.

И лишь для оформления хозяйственных операций, по которым не предусмотрены унифицированные формы первичных учетных документов, компании самостоятельно разрабатывают необходимые формы документов, которые утверждаются отдельными распорядительными документами по компании (как правило, приложением к учетной политике компании).

Например, для учета затрат на производство используется маршрутный лист, который формируется в программном продукте «1С: Предприятие 8.3» и содержит следующую информацию:

- номер заказа;

- подразделение, осуществляющее выполнение заказа;

- основание заказа (номер спецификации).

Первичные учетные документы могут составляться в электронном виде с применением электронной подписи в установленном порядке. Первичный учетный документ, составленный в электронном виде, может быть принят к учету, только если он подписан электронной подписью ответственных лиц с соблюдением требований и условий ст. 6 Федерального закона «Об электронной подписи» от 06.04.2011 г. №63-ФЗ.

Первичный учетный документ, подписанный неквалифицированной электронной подписью, может быть принят к учету, если использование такой подписи предусмотрено соглашением сторон (Письмо ФНС РФ от 24.11.2011 г. № ЕД-4-3/[email protected]).

В каких документах перечислены требования к бухгалтерскому учету?

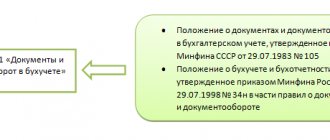

Требования к бухучету установлены законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а также приказом Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…». При этом положения этих нормативных актов, хотя и перекликаются по смыслу в части установления требований к бухучету, все же имеют некоторые нюансы.

Так, закон 402-ФЗ главой 2 под названием «Общие требования к бухгалтерскому учету» устанавливает:

- перечень объектов бухучета;

- перечень лиц, которые обязаны вести бухучет, освобождены от него или имеют возможность вести бухучет в упрощенном варианте;

- принципы организации ведения бухучета (на кого можно возложить обязанности ведения учета, какой квалификацией должно обладать лицо, отвечающее за ведение бухучета);

- общие требования к учетной политике;

- правила составления первичной документации;

- порядок составления и ведения регистров бухучета;

- общие требования к проведению инвентаризации;

- правила денежного измерения объектов бухучета;

- общие требования к бухотчетности;

- разъяснения понятий «отчетная дата», «отчетный период»;

- особенности составления бухотчетности при реорганизации и ликвидации юрлиц;

- правила представления обязательного экземпляра бухотчетности;

- обязанность по ведению внутреннего контроля хозсубъектом.

О том, что изучает бухгалтерский учет, читайте в публикации «Что является предметом бухгалтерского учета?».

В свою очередь, к требованиям ведения бухучета приказ № 34н причисляет:

- необходимость использования двойной записи с помощью счетов бухучета;

- правила утверждения рабочего плана счетов;

- порядок денежной оценки объектов бухучета;

- требования к языку, который используется для документирования фактов хоздеятельности в РФ;

- краткие требования к учетной политике;

- необходимость раздельного учета текущих и капитальных затрат.

Приказ № 34н также приводит правила (которые напрямую требованиями к бухучету не называет, в отличие от закона № 402-ФЗ):

- документирования хозопераций;

- составления и ведения регистров бухучета;

- оценки и инвентаризации активов и обязательств;

- составления и сдачи бухотчетности.

Кто вправе вести упрощенный бухгалтерский учет и как правильно это делать, подробно пояснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Таким образом, в целом рассмотренные нормативные акты составляют полную картину современных предъявляемых к бухгалтерскому учету требования. Рассмотрим их подробнее.

Кто полностью освобожден от ведения бухгалтерского учета?

Полностью освобождены от ведения бухгалтерского учета:

- индивидуальный предприниматель (в том случае, если он ведет учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей в порядке, установленном российским налоговым законодательством);

- находящиеся на территории России филиал, представительство или иное структурное подразделение компании, созданные в соответствии с законодательством иностранного государства (в том случае, если они ведут учет доходов, расходов и (или) иных объектов налогообложения в порядке, установленном налоговым законодательством).

Такие правила установлены п.1 и п.2 ст.6 Закона № 402-ФЗ.

Кто может вести бухгалтерский учет упрощенным способом?

Упрощенный способом могут вести бухучет «малыши» (субъекты малого предпринимательства).

Однако ситуация меняется, если «малыши» подлежат обязательному аудиту. В этом случае компания сталкивается с необходимостью обеспечить ведение бухгалтерского учета в полном объеме, в том числе формировать на счетах учета различия между бухгалтерским и налоговым учетом (т.е. применять ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.2002 г. №114н), формировать резерв на оплату отпусков (т.е. применять ПБУ 8/2010, утв. Приказом Минфина РФ от 13.12.2010 г. № 167) и т.п.

Упрощенный способ могут применять организации, получившие статус участников проекта «Сколково» и некоммерческие организации (п. 4 и п. 5 ст. 6 Закона №402-ФЗ).

1.2. Учетная политика в кредитных организациях

Каждая кредитная организация самостоятельно разрабатывает и утверждает свою учетную политику

, основанную на Положении № 579-П и иных нормативных документов Банка России. Формируют учетную политику непосредственно главный бухгалтер кредитной организации и его заместители. Обязательному утверждению руководителем кредитной организации подлежат следующие элементы учетной политики:

- рабочий План счетов бухгалтерского кредитной организации, который основан на основании Плана счетов, утвержденного Положением № 579-П. В свой План счетов кредитная организация будет включать только те счета, которые будут использоваться ею в своей деятельности;

- унифицированные формы всех первичных учетных документов, которые работники кредитной организации будут использовать при осуществлении своей деятельности, кроме типовых форм, установленных нормативными документами Банка России;

- порядок документооборота, технология обработки всей учетной информации, в том числе передачи информации и всех видов расчетов с обособленными структурными подразделениями кредитной организации – филиалами, дополнительными офисами и т.д.;

- порядок отражения в бухгалтерском учете отдельных видов банковских операций, если это не противоречит действующему законодательству и нормативным документам Банка России;

- порядок оценки всех видов имущества и обязательств, а также порядок проведения инвентаризации всех активов и обязательств кредитной организации;

- выбранный способ начисления износа (амортизации) объектов основных средств, нематериальных активов, лимиты принятие объектов к учету в составе основных средств и нематериальных активов, порядок списания малоценных и быстроизнашивающихся предметов. Порядок изменения стоимости объектов основных средств в результате переоценки, ремонта, строительства и реконструкции;

- если по отдельным бухгалтерским операциям существуют допустимые законом (федеральным стандартом) разные способы учета, то необходимо выбрать самостоятельно один из них и отразить в учетной политики кредитной организации;

- порядок организации и осуществления внутрибанковского контроля;

- порядок проведения внутреннего аудита в кредитной организации;

- все другие мероприятия, которые необходимы для организации бухгалтерского учета в кредитной организации.

При формировании учетной политики

кредитной организации, должно предполагаться, что:

- активы и обязательства кредитной организации существуют и учитываются обособленно от каких-либо иных активов и обязательств, а именно собственников кредитной организации, либо других организаций;

- кредитная организация будет осуществлять свою деятельность непрерывно в будущем, с учетом выполнения всех своих долгосрочных обязательств;

- ранее принятая учетная политика должна осуществляться последовательно, обеспечивая сопоставимость одного учетного периода с другим. Серьезные изменения в учетной политике могут быть обусловлены только изменением законодательства РФ;

- факты совершения банковских операций, а также любого движения имущества и обязательств кредитной организации, должны отражаться в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств.

В виде схемы учетную политику кредитной организации можно представить следующим образом:

Учетная политика кредитной организации должна обеспечивать:

- полноту и своевременность отражения в бухгалтерском учете и отчетности всех совершаемых кредитной организацией банковских операций, а также всего движения ее имущества и всех обязательств;

- приоритет содержания над формой, то есть операции и факты хозяйственной деятельности кредитной организации отражаются в бухгалтерском учете в соответствии с их экономической сущностью, а не юридической формой;

- данные (остатки) по счетам аналитического учета, должны соответствовать данным (остаткам) по счетам синтетического учета;

- требование рациональности к ведению бухгалтерского учета, то есть обеспечить минимум затрат на обеспечение учетного процесса, исходя из величины и объема совершаемых кредитной организацией операций.

Сформированная и утвержденная руководителем учетная политика кредитной организации подлежит оформлению ее распорядительными документами – распоряжениями, приказами и стандартами. Основные положения учетной политики, а также порядок учета отдельных операций, доводятся до бухгалтерских и иных работников кредитной организации, а также подлежат отражению в их должностных инструкциях. Принятая учетная политики начинает действовать в кредитной организации, а также во всех ее обособленных подразделениях (филиалах, дополнительных офисах) с 1 января календарного года. Кредитная организация обязана раскрывать основные положения учетной политики, а также применяемые способы бухгалтерского учета, которые позволяют достоверно оценить ее финансовое положение заинтересованными пользователями.

Доверьте ведение бухгалтерского учета профессионалам – специалистам !

Ошибки и невнимательное отношение руководства компании к вопросам ведения бухучета могут привести к штрафным санкциям. Крайне важно или обеспечить штат достаточным количеством специалистов с нужным опытом, или, что надежнее, проще и выгоднее для руководителя, передать решение этих задач сторонней организации.

Важно! предлагает услуги ведения бухгалтерского учета и решение других вопросов, связанных с работой бухгалтерии, с гарантией качества. Выберите современное предложение для своего бизнеса!