Опубликовано: Марина Шмелева

В рубрике: Финансы и право

4 316

Отвечаем на вопрос, могут ли перейти ИП на НПД (налог на профессиональный доход) и как это сделать. НПД предназначен для лиц, занимающихся самостоятельной коммерцией. ИП на НПД смогут перерегистрироваться в разных регионах в разное время.

Так в Татарстане, Москве, Московской и Калужской областях новый налоговый режим начал действовать с 1 января 2022 года. В Крыму, Коми, в Бурятии, Дагестане, Хакасии, Астраханской, Владимирской областях – с 1 января 2022 года. Адыгейские предприниматели воспользовались нововведением с 3 июля 2022 года.

Полный список регионов, где запущен пилотный налоговый проект и даты его вступления в силу, расположен на официальном ресурсе ФНС.

Плательщик рассматриваемого налога имеет право работать одновременно в нескольких регионах страны. Сумма налога при этом будет поступать в бюджет того населенного пункта, который указан в приложении «Мой налог» при регистрации. 37% от платежа покрывают медицинскую страховку ИП, остальная часть 63% — переходит в местную казну.

ИП на НПД — кто может перейти на данную систему налогообложения?

Воспользоваться новым налоговым режимом смогут предприниматели, действующие без образования юридического лица (ИП, самозанятые), проживающие в тех регионах России, где будет действовать или уже действует данный эксперимент. Переход ИП на НПД не является обязательным.

Для его осуществления требуется соблюдение ряда условий:

- Предпринимательская деятельность осуществляется лицом без работодателя или использования наемных рабочих.

- Лицо извлекает прибыль из эксплуатации собственного имущества или самоличной деятельности.

- Деятельность не входит в список исключений, не подпадающих под действие нововведения. Список утвержден ст.ст. 4,6 ФЗ — 422.

- Размер годового дохода не выше 2,4 млн. рублей. При превышении названного показателя ИП обязан платить налог по правилам той системы налогообложения, по которой он работал ранее. Самозанятые, не имеющие статуса ИП, будут платить НДФЛ. Годовой доход можно проверять посредством приложения. В начале следующего налогового года лицо вновь может перейти на ПНД.

Для примера использования НПД, можно рассмотреть работу массажиста в домашних условиях, фотографирование и видеосъемку по заказу, реализацию продовольственных и непродовольственных товаров собственного изготовления, услуги тамады, оформителя и т.п.

При этом важно понимать, что если был осуществлен переход ИП на НПД, то вы НЕ теряете статус индивидуального предпринимателя. Вы НЕ становитесь самозанятыми, а просто используете систему налогообложения.

Процедура перехода ИП на НПД полностью обратима. Однако, есть нюанс. Внимательно читайте статью, чтобы его не упустить! Вопросы можете задавать в комментариях или оставлять заявку через форму на сайте.

Особенности НПД для ИП

НПД или налог на профессиональный доход – режим, который создавался специально для самозанятых. Эта система налогообложения вводилась в регионах РФ поэтапно, но в 2022 году действует везде.

Платить налог на профдоход могут не только обычные самозанятые граждане, но и индивидуальные предприниматели. Условия применения режима одинаковы для тех и других, поэтому можно перейти на НПД, оставаясь при этом в статусе ИП.

Перечислим основные особенности налога на профессиональный доход:

- годовой доход не должен превышать 2,4 млн рублей;

- разрешено оказывать услуги (за некоторым исключением), выполнять работы и продавать товары собственного изготовления;

- нельзя нанимать работников по трудовым договорам, но можно привлекать исполнителей по договору ГПХ;

- кассовый аппарат не применяется, чек направляется через приложение «Мой налог»;

- можно работать как с физическими, так и юридическими лицами;

- налоговая ставка составляет 4% или 6% (в зависимости от категории клиента);

- налог рассчитывается автоматически по итогу месяца и оплачивается на основании уведомления от ФНС;

- нет никакой отчетности;

- страховые взносы на пенсионное обеспечение платить необязательно, но в этом случае не идет стаж для пенсии.

Как видно, УСН и НПД похожи между собой (имеется в виду только вариант «Доходы»). А самые главные отличия, из-за которых ИП переходят на уплату налога на профдоход, это возможность не платить взносы за себя и право не применять ККТ.

Но если освобождение от кассового аппарата – это явное преимущество НПД, то право отказаться от взносов не всегда является благом. Ведь на УСН Доходы перечисленные взносы вычитаются из исчисленного налога, а на НПД такой возможности нет. Поэтому при определенном доходе и равной ставке 6% вариант УСН Доходы может иногда оказаться выгоднее.

Бесплатная консультация по налогам

Налоговая ставка на профессиональный доход

Налоговая ставка НПД составляет:

- 6%, если субъект рассчитывается с юр. лицом;

- 4% — если с физ. лицом.

Статус клиента обозначается в чеке, который, в свою очередь, создается в электронном виде в приложении «Мой налог». Ставки и размеры платежей определяются там же автоматически.

Приложение содержит информацию о начислениях и предварительных суммах налоговых платежей. Ознакомиться с ней пользователь может в любое время. Согласно положениям ФЗ-422, в течение 10 последующих лет изменение ставок не планируется.

Какие налоги не будет платить ИП на НПД и какую сдает отчетность?

Рассматриваемый вид налога имеет преимущество перед другими системами налогообложения, поскольку заменяет собой следующие виды обязательных платежей:

- НДС (за исключением НДС, облагающего объекты, импортируемые на территорию РФ);

- НДФЛ (под действие данного правила подпадают доходы физического лица, на которые условно мог бы распространяться НПД);

- Страховые взносы в ОПС и ОМС за себя можно не платить. То есть, вы экономите в среднем 40 000 рублей в год. Сумма небольшая, но всё-таки приятно.

Огромным плюсом перехода ИП на НПД является ПОЛНОЕ отсутствие отчетности. Пользовались услугами бухгалтера или сервисами типа Эльбы? Можете смело о них забыть! Не надо сдавать декларации, показывать книгу учета доходов и расходов и т.д.

Все, что вам нужно — платить налоги через специальное приложение «Мой налог». Оно доступно в App Store и Google Play. Налог рассчитывается автоматически, но оплата производится вручную. Это позволяет избежать некорректных списаний денежных средств. Читайте далее, и узнайте, как работает приложение.

О приложении «Мой налог»

Программа разработана для плательщиков НПД, как главное средство взаимодействия с налоговыми органами. С его помощью предприниматель получит возможность формировать и направлять чеки клиентам, отслеживать отчисления, не пропускать сроки уплаты, оплачивать налог и т.д. Приложение освобождает от необходимости посещать налоговые органы лично, вести онлайн-кассу и сдавать декларации.

Рекомендуем к прочтению: Какие есть субсидии для бизнеса и как их получить?

Согласно п. 2.2 ст. 5 ФЗ-54, плательщики НПД не применяют контрольно-кассовую технику. Исходя из сути данного закона, можно сделать вывод о том, что они не является предпринимателями в полном смысле этого слова, и за ними сохраняется статус физических лиц. Однако чеки своим клиентам выдавать они все же обязаны. Данная обязанность закреплена п.1 ст. 14 ФЗ-422.

Зарегистрироваться в приложении можно:

- по паспорту – через любое мобильное устройство;

- по ИНН, логину и паролю – через «Личный кабинет налогоплательщика»;

- по сотовому номеру, СНИЛС или адресу электронной почты – через «Госуслуги».

Граждане, не имеющие смартфона, могут зарегистрироваться в приложении через банковские организации, взаимодействующие с ФНС в рамках программы по внедрению НПД –Сбербанк России, Альфа-Банк, ВТБ, Веста Банк. Полный перечень уполномоченных кредитных организаций размещен на официальном сайте Налоговой службы. Здесь же имеет возможность войти в личный кабинет плательщика НПД «Мой налог».

Выдача чека

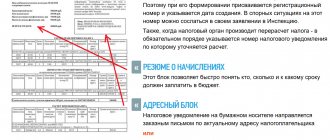

Чтобы сформировать чек, пользователь должен:

- На главной странице приложения нажать кнопку «Новая продажа».

- В разделе «Новая продажа» указать стоимость услуги и ее наименование. Если основанием для оказания услуги является договор, в данной сроке вписывается фраза «по договору».

- Указать дату продажи. Опция «календарь» позволит выбрать нужную дату.

- Вписать статус клиента – физическое или юридическое лицо, ввести его ИНН, наименование (ФИО).

- Нажать кнопку «Выдать чек», затем с помощью кнопки «Отправить покупателю» совершить одноименную операцию. Через приложение чеки отправляют на электронную почту, WhatsApp или другой мессенджер клиента. Для завершения отправки нажать кнопку «Готово», после чего платежный документ поступит в распоряжение последнего. При наличии технической возможности чек можно распечатать и передать его в бумажном виде.

Выдавать платежный документ полагается сразу в момент получения денег. Несоблюдение этого правила влечет административный штраф в размере 20% от суммы несвоевременно зафиксированного расчета.

При совершении аналогичного нарушения в течение полугода после оплаты первого штрафа, второй штраф составит уже 100% от названной суммы.

Однако из правила есть и исключение, когда фиксировать доход можно по прошествии некоторого времени, но не позже 9-го числа месяца, следующего за расчетным.

Относится оно к договорам комиссии и агентского обслуживания (например, в ситуациях, когда юрист нанят в качестве посредника для представления интересов компании перед третьими лицами).

Как перейте ИП на НПД

Переход ИП на НПД максимально прост. Никаких бумажных заявлений заполнять не нужно. Чтобы начать пользоваться новым налоговым режимом, предприниматель должен зарегистрироваться в приложении «Мой налог» и получить электронное письмо-подтверждение от Налоговой службы.

После этого он автоматически становится плательщиком НПД. Однако, система налогообложения УСН остается действительной.

Поэтому, необходимо написать отказ от УСН по определенной форме, и в течение 30 дней предоставить форму в налоговую по месту регистрации. Иначе вы будете платить налоги по НПД и УСН одновременно.

Что лучше – закрыть ИП и стать самозанятым или перейти на НПД

Глобальный экономический кризис, вызванный пандемией коронавируса, лишил доходов многих предпринимателей. Но платить за себя страховые взносы приходится в любом случае, в 2022 году это 40 874 рубля.

Поэтому многие предприниматели, чей бизнес пострадал от вводимых ограничений, просто прекратили свою деятельность, подав заявление Р26001. А теперь, в качестве альтернативы, рассматривают переход на самозанятость с ИП.

В целом, это неплохой вариант, если вы планируете оказывать услуги только населению. Но если вы хотите работать с организациями или ИП, то для них статус самозанятого в договоре несет за собой определенные риски.

- Во-первых, если стороной договора является обычный самозанятый, заказчику надо следить за тем, чтобы он не снялся с учета в качестве плательщика НПД. Ведь если исполнитель неожиданно утратит статус самозанятого, то становится обычным гражданином, за которого надо платить страховые взносы и удерживать с него НДФЛ.

- Во-вторых, ФНС проверяет такие договоры, чтобы в качестве самозанятого в них не фигурировал наемный работник, который работал у этого заказчика в течение двух последних лет. А вызывать дополнительный интерес налоговиков никому, по понятным причинам, не хочется.

- В-третьих, если самозанятый захочет арендовать для своего бизнеса коммерческую недвижимость, то собственник может отказать ему в аренде. Причина в том, что торговые и бизнес-центры, как правило, принимают оплату только через расчетный счет. В этом случае им не надо выдавать кассовый чек. А чтобы принять оплату от самозанятого гражданина, не имеющего статус ИП, придется использовать ККТ. Мало кто из арендодателей на это пойдет, если только кассу они не применяют для других ситуаций.

Поэтому заказчик-юрлицо или ИП при прочих равных условиях выберет работать с индивидуальным предпринимателем, а не с обычным самозанятым. Это понятнее и рисков меньше.

Есть еще один важный нюанс, ради которого стоит сохранить статус ИП, а не уйти на самозанятость. Не все виды деятельности индивидуальных предпринимателей доступны для обычных самозанятых. Самый простой пример – разрешение на такси. Хотя закон об НПД не запрещает прямо это направление, однако есть другие нормативные акты, в соответствии с которыми разрешение на такси могут получить только ИП или организации. Это же относится и к лицензируемы видам деятельности – самозанятым гражданам лицензии не выдают.

Что же касается превышения лимита доходов для НПД, то и тут индивидуальный предприниматель оказывается в выигрыше. Как только это произойдет, ИП сможет в течение 20 дней вернуться на упрощенный режим и платить налог по ставке 6%.

А обычный самозанятый после превышения лимита работать на НПД уже не сможет, поэтому дальше его доходы будут облагаться по ставке 13%. Если, конечно, он не зарегистрирует ИП, что даст ему возможность работать по сниженным ставкам. Так что принимать решение перейти на самозанятость с УСН надо взвешенно, желательно после консультации с бухгалтером.

О том, как перейти с УСН на профналог, и когда это можно сделать, расскажем подробнее.

Как перейти на НПД с УСН — пишем отказ от УСН

По закону налог на профессиональный доход для ИП распространяется только на самозанятых. Субъекты, работающие по упрощенной системе налогообложения, таковыми не считаются.

Тем, кто интересуется, как перейти с УСН на НПД, скажем, что сделать это весьма просто. Достаточно лишь зарегистрироваться в приложении и начать в нем фиксировать свои доходы.

В течение 30 дней после того, как произошел переход ИП на НПД — переходом считается регистрация в приложении, Индивидуальный предприниматель должен передать в местное подразделение ФНС уведомление о прекращении использования прежнего механизма налогообложения и переходе на НПД.

Переход ИП на НПД — форма отказа от УСН

Порядок подачи такого документа установлен письмом ФНС РФ от 10.01.2019 № СД-4-3/[email protected], форма уведомления определена приказом ФНС России от 02.11.2012 N ММВ-7-3/[email protected]

Скачать форму можно здесь: Форма перехода на НПД

Передать отказ от УСН в Налоговую службу можно:

- лично;

- через представителя по доверенности;

- почтой с описью вложения;

- через «Личный кабинет налогоплательщика» на официальном сайте ФНС (в разделе «Моя система налогообложения»).

Очень важно! Если был осуществлен переход ИП на НПД и написан отказ от УСН, то обратно с НПД на УСН (либо на другую систему налогообложения) вы сможете вернуться только через 6 месяцев.

Когда можно перейти с УСН на НПД – сроки

Важное дополнение, о котором следует знать всем желающим сменить налоговый режим. Практически все предприниматели уверены, что смена режима налогообложения допускается только в конце календарного года после декларирования прибыли, уплаты пенсионных и страховых сборов. На это отводится несколько дней, что зависит от ранее применяемой системы и новой.

Конечно, это останавливает многих, кто хотел бы перейти с Патента или Общего режима и УСН на НПД. Но не все так печально, как кажется.

Правительство позаботилось о самозанятых и ИП, которые попали в сложную ситуацию (особенно из-за Ковида) и удалило пункт по срокам из правил перехода с любой системы налогообложения на налог для самозанятых (НПД). В 2022 году (что будет дальше, пока неизвестно), изменить УСН на НПД можно в любое время – хоть в конце года, хоть в середине.

Как отменить НПД?

Отмена НПД производится через приложение «Мой налог». В настройках выбирают кнопку «Сняться с учета НПД». После нажатия на нее программа предложить указать одну из двух причин прекращения регистрации – отказ от применения специального налогового режима, утрата права на применение специального налогового режима. Пользователь выбирает подходящий вариант.

Рекомендуем к прочтению: Реорганизация юридического лица: порядок и формы реорганизации компании

На следующем этапе приложение потребует подтвердить намерение о снятии с учета. Для этого необходимо нажать кнопку «Подтвердить», расположенную в нижнем секторе страницы с персональными данными ИП. Затем программа сообщит, что процесс снятия субъекта с учета НПД запущен. Через несколько минут пользователь получит уведомление о прекращении регистрации.

Важно! Перед закрытием все чеки по предоплате, услуги по которым не оказаны, надлежит аннулировать. В противном случае предпринимателю придется заплатить по ним налоги.

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Пример: Компания начинает работать с заказчиками, использующими ОСНО и делает на них основную ставку. А тем, в свою очередь, просто не выгодно сотрудничать с предприятиями на УСН, т.к. они не могут принять НДС к вычету и из-за этого переплачивают налоги.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Пример: У компании хорошо пошли дела и появилась возможность увеличить количество точек продаж и расширить производство. Число сотрудников начинает превышать 100 человек, а значит и применять УСН далее становится невозможным.

Порядок уплаты налогов по системе НПД

Сумму налога самостоятельно рассчитывать не нужно. Приложение определяет ее автоматически в зависимости от статуса плательщика и наличия права на налоговый вычет. Единственное, что обязан делать пользователь – оформлять электронный чек по каждому платежу, полученному в рамках коммерческой деятельности.

В соответствии со сведениями, содержащимися в чеках, программное обеспечение Налоговой службы генерирует квитанции. В них размещаются QR-коды для оплаты через мобильные устройства и электронные платежные системы.

Налог погашается одним из следующих способов:

- по банковской карте – в приложении «Мой налог»;

- по платежным реквизитам квитанции и QR-коду – через интернет-банкинг;

- по паспорту и реквизитам квитанции – наличными в кассе.

Сведения о том, что налог уплачен поступают в приложение в течение:

- 10 рабочих дней, если оплата производилась с банковской карты;

- 20 рабочих дней, если оплата производилась наличными через кассу уполномоченной кредитной организации.

Как оплатить НПД через «Мой налог»

Для совершения платежа в приложении, на главной странице необходимо пройти по вкладке «Налоги», а затем в открывшемся окне – по вкладке «Перейти к оплате». Платить НПД следует до 25 числа месяца, следующего за расчетным.

Первый налоговый период берет свое начало в день регистрации и действует до завершения следующего месяца. Отслеживать сроки самостоятельно нет необходимости, поскольку ФНС через приложение уведомляет плательщиков о начисленных суммах НПД и квитанции с реквизитами.

В рамках НПД государство предусматривает возможность вычета. Его следует отличать от той льготы, которая полагается субъектам при продаже имущества или оплате НДФЛ.

Вычет по НПД – это своеобразный аванс, выделенный государством для снижения налоговой нагрузки. Его сумма составляет 10 000 рублей, и предоставляется она один раз за все время работы самозанятого. Сам вычет не имеет физического денежного выражения, т.е. на руки плательщику не выдается.

Действует льгота следующим образом. За месяц ИП получает от клиентов определенную сумму денег, которая облагается по ставке 4% или 6%. Доля ставки в размере 1% будет оплачена за счет государства, т.е. самозанятый заплатит не 4% или 6%, а 3% или 5% соответственно. Таким способом НПД будет оплачиваться до тех пор, пока общая сумма вычетов не достигнет 10 000 рублей.

Подвох в системе налогообложения только один — ограничение по доходу не более 2,4 млн. рублей в год. Если вы зарабатываете больше, то НПД вам не подойдет. В остальном, это весьма выгодно и удобно для начинающих предпринимателей.

Юридическая статья от:

УСН или НПД – краткий итог

Налог для самозанятых стал интересен многим ИПшникам по ряду причин:

- отсутствуют обязательства по Декларированию доходов;

- не надо платить страховые/пенсионные взносы;

- выгодные налоговые ставки – 4% при оказании услуг физическим лицам и 6% при работе с юр лицом;

- онлайн формирование чека, который можно отменить;

- не надо никакой ККТ;

- нет прибыли – не налога.

Однако есть и обратная сторона медали.

- Вас не будут воспринимать как ИП банки (не все, но все же…), а только как самозанятого.

- Ваш пенсионный стаж остановится, если только Вы сами не внесете сборы на добровольных началах.

- Вам нельзя зарабатывать больше 2,4 млн рублей в год, что и так не всем доступно.

- Вам нельзя торговать и нанимать работников даже по гражданско-правовому договору.

Если НПД – это Ваш вариант, то смело применяйте его. Отказаться и вернуться на УСН никогда не поздно. Так зачем платить больше, если можно меньше или совсем ничего?