Все чаще оплата, поступающая от покупателей, осуществляется электронными средствами и банковскими картами. Нередки также ситуации, когда покупатели приобретают товар в кредит.

В этой статье мы рассмотрим:

- как настроить эквайринг в 1С 8.3 Бухгалтерия;

- как провести эквайринг в 1С 8.3;

- учет эквайринговых операций в 1С 8.3;

- проводки по эквайрингу в 1С 8.3;

- как отразить поступления от продаж по платежным картам и банковским кредитам в 1С 8.3;

- какие бухгалтерские проводки формируются по эквайрингу в розничной торговле;

- как закрывается 57 счет в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Проводки по эквайрингу в 1С

При выполнении оплаты через карту деньги покупателя после списания переводятся не на магазинный, а на особый специальный счёт банка.

Это потому, что каждую совершённую операцию неудобно обрабатывать сразу же. Так что в определённый срок — 1-3 дня — эквайер перечисляет деньги клиенту (например, магазину, онлайновому магазину или предоставляющей услуги компании). За такое берётся комиссионный сбор, его сумма вычитается, когда деньги переводятся на счёт компании.

Для отображения в учёте операций реализации и оплате их через карту применяется т. н. счёт учёта 57 «Переводы в пути».

Стоит получше рассмотреть на практическом примере.

Банк-эквайер и ООО «Домино» заключают сделку. По условиям эквайера комиссионные равны 2%. А соответственно полученной с контрольной ленты информации покупатели совершили покупок на 22 тысячи рублей, облагается НДС в 3666,67 рублей. Таблица ниже наглядно демонстрирует ситуацию и проводки.

| Дт. | Кт. | Что содержится в операции | Итоговая сумма в рублях |

| 62.01 | 90.01.1 | Выручка от реализации, которая была оплачена платёжными картами | 22000 |

| 90.03 | 68.02 | Зачисляется НДС от суммы по выручке картами | 3666,67 |

| 57.03 | 62.01 | Информация из электронного журнала отправляется в банк | 22000 |

| 51 | 57.03 | Деньги поступают на расчётный счёт (минус комиссионные) | 21560 |

| 91 | 57.03 | Комиссионные списываются в пользу банка | 440 |

Учет комиссии банка

Проценты, перечисляемые банку за пользование услугой эквайринга, устанавливаются самим банком. В каждой организации они свои. В Сбербанке процентная ставка за безналичный расчет – от 1,6% и выше.

Комиссия зависит от того, в каком направлении работает организация, сколько составляет ежемесячный оборот, какой вид услуги эквайринга используется: торговый, мобильный (беспроводной терминал) или интернет-эквайринг.

В проводках указывается тот процент, который прописан в договоре с банком. А точнее, та сумма в рублях, которая этот процент составляет.

Например, финансовая организация установила комиссию в размере 2,2%. Был продан товар на сумму в 3 000 рублей. Тогда 2,2% от этой суммы будет составлять 66 рублей. Эта цифра указывается в расходах Дт 91.2 Кт 51.

В таблице представлены 3 банка и их размер комиссии по эквайрингу, который вы должны оплачивать:

| Банк | Торговый | Интернет |

| Тинькофф | 2,1% – 2,79% – базовый тариф; 1% – 5,8% – для услуг ЖКТ; 1,55% – 5,6% – для авиакомпаний. Тарифы рассчитывают исходя из размера оборота в месяц | От 2,19% |

| Точка | 1,3% до 2,3% | 2, 8% |

| Модуль | 1,65-1,9% – стандартно и 1,8-2,5% в зависимости от платежной системы | От 1 до 4% |

За настройку терминалов платить не нужно, в расходах отражается лишь сумма аренды или покупки аппарата.

Как отражается эквайринг, настройка справочников и функционала

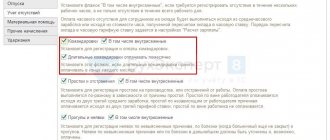

Чтобы операции отображались корректно, следует произвести соответствующие настройки. Для этого переходим в Главное, там в Настройки, там в Функциональность.

Там в «Банк и касса» (см. ниже) следует о. Так появится возможность совершать операции с использованием этих карт и банковских кредитов.

Предварительно также следует добавить и настроить банковский договор, можно, разумеется, реализовать задачу и при выполнении операций, но стоит рассмотреть этот шаг отдельно. В меню Контрагенты, Справочники, Покупки и продажи вносим данные договора.

Вид договора о.

Впоследствии информация пригодится, когда будет заполняться справочник по видам оплат, с данными из документа, отражающим операцию по оплате картой. Справочник можно найти через соответствующий раздел.

Поле, чтобы заполнить, имеется прямо в документе «Операция с платёжной картой». Следует создать в справочнике объект «Виды оплат» и внести информацию соответственно заключённому контракту. Важно принять во внимание вариант оплаты, настройки терминала.

Бухгалтерский учет операций с банковскими картами

В Плане счетов для учета операций по банковским картам предусмотрен счет 40817 «Физические лица». Счет пассивный. План счетов бухгалтерского учета в кредитных организациях, дает следующую характеристику этого счета:

«…Назначение счета: учет денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. Счет открывается как в валюте , так и в иностранной валюте на основании договора банковского счета.

По кредиту счета отражаются суммы, вносимые наличными деньгами; суммы, поступившие в пользу физического лица в безналичном порядке со счетов юридических и физических лиц, депозитов (вкладов); суммы предоставленных кредитов и другие поступления средств, предусмотренные нормативными актами Банка России.

По дебету счета отражаются суммы, получаемые физическим лицом наличными деньгами; суммы, перечисляемые физическим лицом в безналичном порядке на счета юридических и физических лиц, на счета депозитов (вкладов); суммы, направленные на погашение задолженности по предоставленным кредитам и другие операции, предусмотренные нормативными актами Банка России.

Аналитический учет ведется на лицевых счетах, открываемых физическим лицам в соответствии с договорами банковского счета…»

Отражение реализации и отражение оплаты

Чтобы пример был понятнее, покажем операцию «Реализация» в разделе «Продажи».

Заполнение данных в документе не должно составить труда, так что сразу рассмотрим следующий шаг. Уже по готовому документу создаём новый через кнопку «Создать на основании».

Туда перенесутся все данные из предыдущего, останется лишь отметить способ оплаты.

Дальше надлежит провести документ и изучить всю информацию, полученную при вышеописанных операциях. Проводки можно посмотреть, нажав на Дт/Кт сверху любого из документов.

Проходит проводка по расчётам с потребителями Дт 62.01 Кт 90.01.1 на сумму оплаты и отмечен НДС – Дт 90.03 Кт 68.02.

По операциям от платёжной карты проводка — Дт 57.03 Кт 62.01 на количество средств, поступивших после оплаты картой.

В этой ситуации сперва проводился подтверждающий документ, а уже потом была фактическая оплата. А иначе и проводки были бы в обратном порядке.

Дальше отмечается факт реализации товара, следует принять во внимание и время, когда документ обрабатывался.

Согласно отчёту по движению документа, имеет место счёт 62.02, программа автоматически формирует новую проводку.

Нажав кнопку «Ещё», можно изучить другие документы, связанные с текущим.

Так можно быстро перейти к каждому документу из введённых на основании текущего.

Если вы затрудняетесь обнаружить, где сформированный документ «Операция по платёжной карте», то, использовав кнопку «Настройки» и команду «Настройка навигации», можно переместить на рабочий стол необходимые информационные данные.

Нужный пункт через кнопку «Добавить» помещается в окно справа.

После открытия «Документов покупателей» человек получает доступ ко всем соответствующим документам, в том числе и к нужной «Оплате платёжной картой».

Эквайринг при УСН «доходы»

для налогового учета ведут КУДиР — книгу учета доходов и расходов.

Как в данном регистре отражают операции по эквайрингу при УСН «доходы»:

- в доходы суммы включают по дате зачисления средств на расчетный счет получателя (п. 1 ст. 346.17 НК РФ, письмо Минфина России № 03-11-06/2/36926 от 28.07.2014);

- доходами считаются и авансы, полученные от контрагентов;

- в выручке показывают, сколько перечислил покупатель — до удержания комиссии эквайером (письмо Минфина России № 03-11-11/54526 от 19.09.2016).

Обычно на расчетный счет продавца денежные средства поступают уже за минусом банковской комиссии. Отражение в доходах только полученной суммы занизит налоговую базу. А расходы при объекте «доходы» не учитываются (п. 1 ст.346.18 НК РФ). В облагаемую налогом выручку «упрощенца» надо включать всю сумму, заплаченную контрагентом в счет реализации товаров, работ, услуг.

Поступление по эквайрингу

Оплаты от потребителей станут копиться на счёте 57.03, пока банк не зачислит их в нашу пользу. Документ на зачисление создаётся различными вариантами — при загрузке выписок от клиент-банка и самостоятельным вводом через раздел «Банк и касса-Банк» выписки.

Можно ввести документ, использовав как основание «Оплату платёжной карты» через кнопку «Создать на основании» и далее указать «Поступление на расчётный счёт».

Тогда данные заполнятся автоматически — сумма зачисления, счёт компании и комиссионные.

Следует провести документ и изучить проводки. После того, как обработается «Поступление…», деньги будут переведены в нашу компанию.

Эквайринг при УСН «доходы минус расходы»

Учет выручки при «упрощенке» не зависит от выбранного объекта налогообложения. Поэтому доходы от эквайринга при УСН «доходы минус расходы» включаются в КУДиР по тем же правилам, что и для объекта «доходы».

Но при этом комиссию, удерживаемую эквайером, можно включить в расходы. Налоговая база при УСН «доходы минус расходы» уменьшается на основании пп. 9, пп. 24 п.1 ст. 346.16 НК РФ.

Отчет о розничных продажах

Если нужно отразить продажи в розницу, то используется документ с соответствующим названием из раздела «Продажи-Розничные».

Здесь отображается информация и по проданным вещам, и по доходам. Чтобы отметился именно факт оплаты платёжной картой, нужно заполнение закладки с названием «Безналичные оплаты», отметив оплату картой.

Проводится документ и информируется о таких финансовых операциях:

- списана цены товара — дебет 62.Р, кредит 90.01.1;

- отражается доход от продажи — дебет 57.03, кредит 62.Р;

- отмечается оплата платёжными картами — дебет 90.03, кредит 68.02;

- учитывается НДС — см. счёт 57.03.

Проверка корректности отражения операций

Чтобы убедиться, что всё было проведено правильно, бухгалтер смотрит в оборотно-сальдовую ведомость.

Там видны суммы всех оплат.

Важно, чтобы в разрезе субконто все обороты закрывались по субсчетам без сальдо. Если сальдо возникает, нужно проверить последовательность, в которой проводились документы. Надлежит следить за детализацией по всем субконто.

Итак, эквайринговые операции в 1С не слишком сложны, если правильно настраивать программу и понимать их смысл. Применение эквайринга уменьшает затраты на обработку платежей, уменьшает магазинные очереди, это выгодно всем участникам сделок.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку