— Сколько просуществовал ЕНВД?

— ЕНВД был утвержден в 1998 году Федеральным законом № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности». Около 20 лет налог «твердо стоял на ногах», однако с 2012 года начались тревожные настроения по поводу того, что ЕНВД будет отменен. Основанием для тревоги стала отмена этого налогового режима в Москве. Затем ЕНВД отменили для оптовиков, а с 2022 года он стал недоступен для продавцов некоторых маркируемых товаров.

Российский малый бизнес, для стимулирования которого этот налоговый спецрежим и был введен, за эти годы привык к возникающим и затихающим разговорам о прекращении действия «вмененки». Многие надеялись, что и в 2022 году срок действия этого налогового режима продлят, но этого не произошло.

Особенности перехода на ЕНВД с ПСН и ЕСХН

Одновременное ведение деятельности, облагаемой ЕСХН и ЕНВД возможно, если предприятие реализует собственную сельхозпродукцию через торговую точку, зал, систему общепита. Доля собственных товаров должна составлять не менее 70% общего количества оборота. При кардинальной смене деятельности, отказе от сельскохозяйственной специализации и полном переходе на ЕНВД потребуется внести изменения в реестр предприятий.

Смена вида деятельности сельхозпредприятия на ЕНВД сопровождается действиями:

- Определение возможности перехода и соответствие предприятия требованиям ЕНВД.

- Внесение изменений в реестр путем подачи заявления, для юридических лиц дополнительно – протоколов собрания учредителей, новой редакции Устава.

- Подача заявления об отказе применения ЕСХН.

- Постановка на учет как плательщика ЕНВД.

Переход осуществляется после закрытия годового календарного периода. При использовании ПСН учитывается ограниченный срок действия патента. Предприятие имеет право приобрести патент на любой период от месяца до года, утрата права на применение которого возникает в случае неполной оплаты права или превышения ограничительных показателей. ЕНВД используется одновременно с ПСН или как самостоятельный режим, переход на который производится после окончания действия ПСН.

— Почему государство не пошло на продление ЕНВД?

— Государство говорит открыто: единый налог на вмененный доход ему не выгоден.

В июле 2022 года в своем отчете премьер-министр РФ Михаил Мишустин подчеркнул, что предприятия на ЕНВД платят налогов примерно в 7 раз меньше, чем предприятия на УСН (упрощенной системе налогообложения). Издание «Ведомости» приводит такие статистические данные из отчета премьера: в 2022 году около 2 миллионов предприятий на ЕНВД заплатили в госказну 65 млрд. руб. налогов, тогда как 2,2 млн. предприятий на УСН заплатили в госказну 422 млрд. руб. Наиболее широко ЕНВД использовался в двух сферах: в розничной торговле и в сфере услуг.

0,8% — общая совокупная налоговая нагрузка средней компании, работающей на ЕНВД, по данным ФНС.

Летом 2022 года премьер Михаил Мишустин официально объявил, что режим ЕНВД больше продлеваться не будет. Как в этой ситуации действовать главному пользователю ЕНВД – рознице? На этот и многие другие вопросы по переходу розницы в 2022 году на другой режим налогообложения ответим далее.

Критерии применения ЕНВД в рознице

Предприятия розничной торговли наиболее часто применяют ЕНВД. К несомненным плюсам относится возможность уплачивать налог с прогнозируемой величиной, не зависящей от выручки. Предприятия на вмененном налоге имеют право не вести детализированный учет движения товаров, если внутренняя необходимость в контроле отсутствует. Показатели применения ЕНВД в рознице указаны в таблице.

| Положение | Показатель |

| Предельная численность предприятия | 100 человек. Количество работников определяется по всему предприятию |

| Предельный размер доли организации в уставном капитале | 25% |

| Покупатель | Физическое лицо или организация, приобретающая товар для собственных нужд |

| Предельный размер торговой площади | 150 кв. м без учета складских и служебных помещений либо торговля на точке или в разносной форме |

Применить режим ЕНВД имеют право ООО или ИП, отличия в учете которых установлены для правил снижения единого налога. Предприятия, отнесенные к категории крупнейших, не имеют возможности применить ЕНВД.

— Сколько времени остается на выбор другого налогового режима?

— С 1 января 2022 года статья Налогового кодекса о ЕНВД полностью утрачивает силу. То есть налоговый режим ЕНВД перестанет существовать как таковой. Никаких переходных периодов не предусмотрено. До 31 декабря 2022 года плательщикам «вмененки» нужно проинформировать ФНС о переходе на другую систему налогообложения. Решение должно быть взвешенным, так как менять систему налогообложения «когда вздумается» невозможно. Сменить ее можно только 1 раз в год, с начала нового календарного года.

Стационарная торговая сеть…

Описанный выше пример предполагает торговлю на территории полноценных магазинов, где предусмотрены все необходимые инженерные коммуникации – проведена электросеть, есть водопровод, вентиляция и т.д. Именно этими признаками обладает стационарная торговая точка – ее нельзя, грубо говоря, «сдвинуть с места». Многие предприниматели вынуждены отказаться от применения ЕНВД по той причине, что их торговые площади не предусматривают такой возможности. Скажем, компания занимается лесозаготовками и розничными продажами готовой продукции. Ее офис расположен в городе, где фактически находится руководство, бухгалтерия и прочий персонал. Сам цех по заготовке леса расположен в области, по сути там, где можно «пилить древесину». Недалеко от этого цеха предусмотрена открытая торговая площадка, где «стихийно» собираются представители компаний и реализуют свой товар. Торговля в данном случае предполагает наличие некого крытого павильона или же палатки. Такая точка сбыта будет являться НЕстационарной , следовательно, компании по лесозаготовке будет запрещено применять ЕНВД по направлению розничной торговли. Единственное, на чем они могут сэкономить в данном случае, так это выбрать в качестве режима налогообложения не ОСНО, а УСН, который по определению может обойтись компании в большие налоговые затраты, нежели «вмененка».

Сейчас мы привели достаточно классический пример. Однако, как быть с вышеупомянутым киоском по продаже газет? Понятное дело, что никакого водопровода он не предполагает, а вентиляция в нем становится только делом прихоти ее владельца? Наш законодатель и здесь смог обосновать правомочность применения ЕНВД. Раз в киоске есть электричество (а оно в нем есть), значит, применять УСН совершенно не обязательно.

— Как уведомить ФНС о смене налогового режима?

— Налоговую инспекцию необходимо поставить в известность о смене налогового режима через уведомление. Форма уведомления № 26.2-6. Подать уведомление можно на бумаге, однако быстро и удобно можно это сделать через СБИС Электронная отчетность.

Пошаговый алгоритм перехода на другой налоговый режим можно прочесть в статье «Как в СБИС перейти с ЕНВД на другую форму налогообложения.»

Если же предприятие на ЕНВД не уведомит налоговую службу о выборе новой системы налогообложения, то его автоматически переведут на ОСНО, то есть общую систему налогообложения.

Переход на вмененный доход с УСН

При смене режима УСН на ЕНВД необходимо учитывать годовой налоговый период упрощенной системы. Переход осуществляется не позднее 15 января года, в котором будет применяться вмененный доход. В течение 15 дней нового года предприятие должно уведомить ИФНС об отказе от УСН. Одновременно необходимо встать на учет как плательщика ЕНВД в установленный срок.

На уведомление отводится период, ограниченный 5 днями, с момента ведения соответствующей деятельности. Переход в течение налогового периода с УСН не производится.

Восстанавливать НДС не требуется в связи с отсутствием обязанности плательщиков УСН начислять налог, за исключением особых случаев. Если в периоде ведения УСН в 4 квартале предприятие выставило счет-фактуру с выделенным налогом или выступало в качестве налогового агента (например, при аренде муниципальной собственности), НДС потребуется уплатить в бюджет. Право на применение вычета отсутствует.

— Подойдет ли ОСНО для розничной торговли?

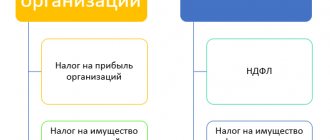

— После перехода на ОСНО предпринимателю предстоит платить множество налогов: 20% НДС, налог на прибыль, 13% НДФЛ, налог на имущество.

Общая система налогообложения более финансово емкая – это раз, два – она сложна в отчетности, предстоит сдача множества деклараций, ведение книги учета доходов и расходов, книги покупок и продаж. Однако у ОСНО есть и свои плюсы, в частности, если у организации убытки, платить ничего не нужно, много расходов принимается к налоговому вычету, налоговую базу можно уменьшить на величину страховых взносов при расчёте НДФЛ. Кроме того, ею могут пользоваться все компании, без оглядки на организационно-правовую форму, обороты, число сотрудников, сферу деятельности и т.п.

ОСНО может быть интересен в сфере розницы ИП с небольшим оборотом, так как ИП может получить освобождение от НДС. Этот оборот должен укладываться примерно в 22 тысячи рублей в день (освобождается от НДС ИП с оборотом до 2 млн руб. за три месяца). Юридические лица от НДС не освобождаются.

— УСН: в чем ее плюсы и минусы для розницы?

— На УСН или «упрощенке», в отличие от ОСНО, платится один налог, а не несколько. Упрощенка доступна как юрлицам, так и ИП. Ограничений на УСН по площади магазина или по виду товаров, которые продает розничная точка, нет. Например, на «упрощенке» можно продавать все группы товаров, подлежащих маркировке.

Однако есть очень важное «но»: этот налоговый спецрежим имеет предельные показатели — «200/130/150». Почти как на конкурсе красоты – крупные не участвуют.

Лимит для УСН:

- выручка — до 200 млн руб. в год,

- число сотрудников — до 130 человек,

- остаточная стоимость основных средств — до 150 млн руб.

Ставки по УСН в 2022 году:

- Доходы:

6 % — базовая ставка, 8% — повышенная ставка (при доходах от 150 до 200 млн рублей и средней численности сотрудников от 100 до 130). Минимальная ставка — 0%. - Доходы минус расходы:

15 % — базовая ставка, 20% — повышенная ставка (при доходах от 150 до 200 млн рублей и средней численности сотрудников от 100 до 130). Минимальная ставка — 3%, 0% — для ИП, на которых распространяются налоговые каникулы.

Когда расходы не превышают 60% от выручки, целесообразно выбирать УСН Доходы, в противном случае – УСН Доходы-расходы. При этом надо учесть, что список разрешенных расходов строго регламентирован налоговым кодексом, статьей 346. Кроме того, расходы должны быть подтверждены.

Забегая вперед отметим, что эксперты прогнозируют достаточно масштабный переход розницы с ЕНВД на УСН.

Как определить площадь торгового места

В НК не сказано, что такое площадь торгового места и как она определяется. По мнению Минфина, при ее расчете надо учитывать не только ту площадь, на которой непосредственно реализуется товар, но и площадь вспомогательных помещений (Письма Минфина России от 26.12.2011 N 03-11-11/320, от 22.12.2009 N 03-11-09/410). То есть если вы арендуете контейнер, часть которого используете для реализации товаров, а другую часть — под склад, то рассчитывать налог надо со всей площади контейнера (Письмо Минфина России от 22.12.2009 N 03-11-09/410). В прошлом году данный вопрос рассмотрел ВАС РФ (Постановление Президиума ВАС РФ от 14.06.2011 N 417/11). О площади торгового места суд сказал, что определяется она с учетом всех помещений, которые используются для приемки и хранения товара. И с тех пор в судах разлада больше нет (Постановления ФАС СКО от 31.08.2011 по делу N А53-22636/2010; ФАС ВВО от 28.09.2011 по делу N А29-1419/2011). А вот при аренде земельного участка, на котором товары реализуются через небольшой киоск площадью более 5 кв. м, по разъяснениям ФНС, рассчитывать ЕНВД нужно только с площади киоска (Письмо ФНС России от 25.06.2009 N ШС-22-3/[email protected]).

ВыводПолучается, что в некоторых ситуациях предпринимателям выгоднее настаивать на том, что они ведут деятельность в помещении с торговым залом. Ведь тогда они смогут заплатить налог с меньшей площади.

— Какие предприятия розницы могут перейти на патент?

— Прежде всего, ПСН или патент – только для индивидуальных предпринимателей, юридические лица воспользоваться патентом не могут. Патент для небольших розничных магазинов, хотя с 2022 года условия для розницы на патенте улучшились: прежде действовало ограничение по площади в 50 квадратных метров, с 2022 года этот лимит для розничной точки увеличен до 150 квадратных метров.

Однако, ограничение по площади на ПСН далеко не единственное. Есть еще ограничение по выручке – не более 60 млн руб. в год, а также по числу сотрудников – их у ИП на патенте может быть не больше 15-ти. Плюс ИП на патенте в сегменте продуктовой розницы могут продавать только пиво и пивные напитки (крепкий алкоголь индивидуальным предпринимателям продавать не разрешается).

Кроме того, ПСН позволяет работать не со всеми группами маркированных товаров. В «стопе» на патенте те же группы товаров, которые нельзя было продавать в 2022 году и на «вмененке».

Какие товары с маркировкой НЕЛЬЗЯ продавать на ПСН:

- лекарства,

- обувь,

- меховые изделия.

— Подойдет ли рознице налог для самозанятых?

— НПД или налог на профессиональный доход для самозанятых подходит для очень узкой группы магазинов. Рознице на НПД можно работать только с товарами собственного производства. Это решение для мастеровых, которые изготавливают продукцию своими руками и самостоятельно продают ее.

Кроме того, налогом для самозанятых могут воспользоваться только индивидуальные предприниматели без работников. Также есть и ограничение по выручке – 2,4 млн руб. Есть в налоге для самозанятых и такой нюанс – его нельзя совмещать с другими налоговыми режимами.