Лицом, уполномоченным подписывать бухгалтерскую отчетность, является руководитель хозяйствующего субъект или управляющий, которому данные полномочия вменяются решением органов управления данного. Если иное не предусматривается уставом компании, то руководитель имеет право свои полномочия по подписанию бухгалтерской отчетности передать иному лицу. Такая передача сопровождается оформлением соответствующей доверенности. А сообщать об этом в органы управления организацией не потребуется.

Законодательная база

В законе 402-ФЗ «О бухгалтерском учете» отсутствуют положения, которыми бы ограничивались права руководителя организации на передачу полномочий по подписанию бухотчетности иному лицу. В соответствии со ст. 13 402-ФЗ, отчетность считается составленной только после подписания ее руководителем. Подписанный руководителем экземпляр бухгалтерской отчетности должен храниться в организации. Причем помимо подписи, также должна быть указана и дата подписания этогоэкземпляра отчетности.

Руководитель компании — лицо, которое является либо единоличным исполнительным органом, либо ответственное за ведение дел в компании. Кроме того, руководителем также может считаться управляющий фирмы, которому были переданы функции единоличного исполнительного органа (

Может ли директор передать полномочия по подписанию отчетности другому лицу?

Вопрос о передаче полномочий руководителя экономического субъекта по подписанию бухгалтерской (финансовой) отчетности иному лицу на основании доверенности был рассмотрен ФНС в Письме от 26.06.2013 N ЕД-4-3/[email protected] Специалисты налогового ведомства уточнили: согласно п. 7 ст. 3 Федерального закона N 402-ФЗ руководителем экономического субъекта признается лицо, являющееся его единоличным исполнительным органом, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа.

При этом следует учитывать, что в соответствии с пп. 2 п. 3 ст. 91 ГК РФ к компетенции общего собрания участников ООО относятся образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решений о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества.

Согласно п. 4 ст. 40 Федерального закона N 14-ФЗ (Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью») порядок ведения деятельности единоличным исполнительным органом общества и принятия им решений устанавливается уставом, внутренними документами общества, а также договором, заключенным между обществом и лицом, осуществляющим функции его единоличного исполнительного органа. Вместе с тем в пп. 2 п. 3 ст. 40 Федерального закона N 14-ФЗ указано, что единоличный исполнительный орган общества выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия.

В соответствии с пп. 1 и 3 п. 1 ст. 103 ГК РФ к компетенции общего собрания акционеров общества относятся изменение устава общества, образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета). Вместе с тем на основании п. 3 ст. 103 ГК РФ по решению общего собрания акционеров полномочия исполнительного органа общества могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему).

В силу п. 2 ст. 69 Федерального закона N 208-ФЗ (Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах») к компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров или совета директоров (наблюдательного совета) общества.

Исходя из вышеизложенного, ФНС пришла к выводу: бухгалтерская (финансовая) отчетность должна быть подписана лицами, уполномоченными на это законодательством РФ или учредительными документами экономического субъекта, решениями соответствующих органов управления экономическим субъектом. К таким лицам относится руководитель экономического субъекта, то есть единоличный исполнительный орган, или управляющий, которому были переданы полномочия первого на основании решения органов управления экономического субъекта. Вместе с тем, если иное не предусмотрено уставом экономического субъекта, его руководитель вправе передать свои полномочия на основе доверенности, в том числе на подписание бухгалтерской (финансовой) отчетности, без сообщения об этом органам управления экономическим субъектом.

Позиция налогового ведомства, изложенная в названном Письме, рекомендована для доведения до подведомственных налоговых органов, а также до налогоплательщиков.

К сведению. Минфин в Письме от 30.04.2013 N 07-01-10/15212 также высказал мнение о том, что Федеральный закон N 402-ФЗ не содержит положений, ограничивающих право руководителя экономического субъекта передавать свои полномочия по подписанию бухгалтерской (финансовой) отчетности этого экономического субъекта иному лицу на основании доверенности.

Что такое бухгалтерская отчетность

Прежде чем разобраться, что вправе подписывать то или иное лицо, необходимо понимать, что подразумевается под бухгалтерской отчетностью. Бухгалтерская отчетность – любой отчетный документ, содержащий сведения о проведенных фирмой финансово-экономических операциях.Обычно, это отчеты, подготавливаемые и предоставляемые с определенной периодичностью (к примеру, ежеквартально, ежегодно или только раз в полгода) в контролирующие органы, к которым относят:

- Федеральную налоговую службу (ФНС);

- Госкомстат;

- ФСС;

- ПФР.

Важно! Кто из лиц компании имеет право на подписание отчетности, сдаваемые в перечисленные органы, будет зависеть норм ответственности за визирование документов, которые возлагаются в организации.

По каким формам организации на УСН сдают бухгалтерскую отчетность

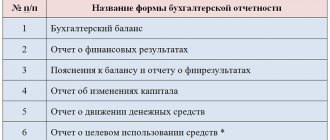

Составлять и представлять в налоговые органы годовую бухгалтерскую отчетность должны все организации независимо от режима налогообложения. Следовательно, у организаций, применяющих УСН, эта обязанность тоже есть (п. 1 ч. 1 ст. 2, ч. 2 ст. 13, ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, пп. 5.1 п. 1 ст. 23 НК РФ, Письма Минфина России от 23.01.2015 N 03-11-06/2/1742, от 27.02.2015 N 03-11-06/2/10013). Бухгалтерскую отчетность, в том числе Бухгалтерский баланс, применяющие УСН организации представляют по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н.

Доверенность на право подписи отчетности

Руководитель организации имеет право оформить доверенность на право подписи отчетности на другое лицо, которым может быть:

- главный бухгалтер;

- руководитель подразделения компании;

- юрист организации;

- другой сотрудник.

Данный документ может оформить секретарь или юрист организации, но после этого подписывается он руководителем.Такой документ, как доверенность на подписание бухотчетности, дает право подписания только строго определенных документов, поэтому в доверенности их необходимо четко указать.

Определенных жестких требований к составлению доверенности нет, однако при составлении этого документа необходимо придерживаться правил делопроизводства для указанных документов. Основным требованием к данной доверенности будет являться указание сведений о доверителе и личные данные доверенного лица. Кроме этого в доверенности также указывается срок действия документа и проставляются подписи, как доверителя, так и доверенного лица. Чем шире круг полномочий, вменяемых доверенному лицу, тем более подробно должна указываться информация о нем и о доверителе.

Как составить доверенность:

- Шапка документа должна содержать его наименование («Доверенность»). Если это необходимо, то документу присваивается номер. Далее указывают место составления документа, а также дату (дата, обычно, указывается прописью).

- После этого указываются реквизиты организации. Указать необходимо полное наименование организации, ее ИНН, КПП, ОГРН, а также юридический адрес.

- Далее указываются сведения о доверителе, то есть том лице, от имени которого составляется документ (обычно это директор). Указывается его ФИО, а также документ, на основании которого действует лицо (например, «на основании Устава»).

- После этого указываются сведения о доверителе. В доверенность вносят ФИО этого сотрудника, данные его удостоверяющего документа и адрес регистрации.

- Основная часть доверенности должна содержать полномочия, которыми доверенное лицо наделяют настоящей доверенностью (это перечень документов, которые он сможет подписывать).

- В заключительной части указывают срок, на который выдается данная доверенность и возможность передоверия права подписи доверенным лицом.

- Подписывают документ доверитель и доверенное лицо. Также в доверенности проставляется печать компании, если она не отказалась от ее использования.

Образец доверенности

Бумажная и электронная доверенность

Форма доверенности зависит от того, в какой ситуации она составляется:

- Отчётность подписывается ЭП, выданной на бухгалтера данной организации.

- Отчётность ведётся сторонней организацией с указанием ответственного лица, уполномоченного представлять отчётность.

- Отчёность индивидуального предпринимателя ведётся другим индивидуальным предпринимателем, причём доверенность заверена нотариально.

- Доверенность в ПФР

образец доверенности

образец доверенности

образец доверенности

образец доверенности

Такая доверенность содержит сведения:

- адрес регистрации организации и дату составления бланка;

- текст, указывающий на то, для какого контролирующего органа составлена доверенность;

- информация о компании-доверителе:

- наименование;

- ФИО и должность руководителя или заместителя;

- ФИО и должность уполномоченного сотрудника;

- реквизиты документа, удостоверяющего личность уполномоченного сотрудника;

Если срок действия не указан, то доверенность действует один год.

Если обязанность сдавать отчётность возлагается на сотрудника организации или ИП, например, на штатного бухгалтера, то заверять доверенность у нотариуса не нужно. Если же полномочия передаются сторонней организации или ИП, то документ заверяют у нотариуса.

Такая доверенность обычно оформляется в бумажном виде. Для того чтобы сдавать электронную отчётность, нужна цифровая версия доверенности. Электронная доверенность содержит ту же информацию, что и бумажная. Её прилагают к отчёту в электронной форме, подписывают УКЭП доверителя и отправляют через ТКС.

Ответы на распространенные вопросы

Вопрос: Может ли главный бухгалтер, на которого возложена обязанность по подписанию бухотчетности передоверить данную обязанность на иное лицо?

Ответ: Обычно, такие доверенности составляют без права передоверия, иначе новый документ потребует своего заверения уже у нотариуса.

Вопрос: На какой срок выдается доверенность на право подписи бухотчетности?

Ответ: Срок, который действует доверенности на право подписи бухгалтерской и/или налоговой отчетности может быть любым. К примеру, он может быть равен одному году, трем или пяти годам. Если в документе не указан срок действия, то будет считаться, что он равняется одному году с даты подписания доверенности.

Кто подписывает бухгалтерскую отчетность в соответствии с законодательством

Закон 402-ФЗ «О бухгалтерском учете» не содержит положения, которыми строго регламентируется ограничение прав руководителя компании на перечу полномочий по подписанию отчетности иным лицам. Согласно ст. 13 указанного закона, бухгалтерская отчетность признается составленной после ее подписания на бумаге руководителем компании. Экземпляр бухгалтерской отчетности, который подписал руководитель, должен храниться в компании.При этом подпись руководителя должна также содержать и дату подписания экземпляра отчетности.

Под руководителем компании понимают лицо, которое является единоличным исполнительным органом, либо ответственное за ведение дел в компании. Также руководителем может считаться управляющий, которому передаются функции единоличного исполнительного органа.

Подписывать бухгалтерскую отчетность вправе только руководитель компании. Полномочия по подписанию бухгалтерской отчетности прописываются в учредительных документах компании по решению управляющего органа (собрание учредителей). Данное решение оформляется соответствующим протоколом (

Как контролировать аутсорсера

Бухгалтер на аутсорсе для многих руководителей видится как «кот в мешке», не понятно, что он делает, как и когда проконтролировать его действия не ясно. На самом деле, уже не составляет труда вести контроль бухгалтера на удаленке, вот почему:

- Клиентам предлагаются Личные кабинеты, дающие возможность отслеживать, что именно сейчас в работе, в какие сроки будет выполнена та или иная задача;

- У всех клиентов есть доступ онлайн к бухгалтерской базе их компании 24/7;

- Бухгалтерская компания, которая дорожит своей репутацией будет сама заинтересована в постоянном улучшении контрольных процедур со стороны заказчика.

Поэтому, если вы думаете передать ведение учета вашей компании стороннему бухгалтеру, то не переживайте и смело доверяйтесь профессионалам.

Узнайте почему бухгалтерский аутсорсинг один из самых востребованных на сегодняшний день.