| Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, признаются налоговыми агентами по НДФЛ. Данная норма накладывает на налоговых агентов обязанности по исчислению, удержанию и перечислению налога в бюджет. | Статьи по теме: — Отмена решений налоговых органов — Досудебное урегулирование налоговых споров — В чью пользу решится спор — знай заранее — Новое в Налоговом кодексе с 2014 года |

Контроль за исполнением обязанностей налогового агента исполняет ФНС. В ходе проведения налогового контроля между организацией и контрольным органом нередко возникают споры, которые впоследствии разрешаются в арбитражном суде. Какие решения принимают арбитры?

Статус физического лица при исчислении НДФЛ (ст. 207 НК РФ).

Согласно п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются физические лица:

- являющиеся налоговыми резидентами РФ. Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев;

- получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Следует отметить, что определение статуса налогоплательщика является актуальным прежде всего по той причине, что от данного факта зависит налоговая ставка, по которой будут облагаться доходы физического лица. Для лиц, находящихся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, ее размер будет составлять 13% (п. 2 ст. 207 НК РФ).

Если данное условие не соблюдается, такой работник не признается налоговым резидентом РФ и его доходы от источников в РФ подлежат обложению по ставке 30% (Письмо Минфина РФ от 15.11.2012 № 03 04 05/6-1305).

В ходе налоговых проверок между ФНС и налоговыми агентами возникают трения, касающиеся определения статуса физического лица. Так, в частности, неясно, какие 12 следующих подряд месяцев должны учитываться налоговым агентом при определении налогового статуса физического лица.

В Постановлении ФАС СЗО от 06.03.2013 № А13-18291/2011 суд отметил следующее. Применительно к положениям п. 2 ст. 207 НК РФ при определении 12 месячного периода фактического нахождения физического лица в РФ не имеет правового значения то обстоятельство, приходятся ли эти 12 месяцев на один календарный год. В силу данной нормы НК РФ необходимо, чтобы эти месяцы шли последовательно друг за другом.

Таким образом, указанный период может относиться не только к 12 месячному периоду текущего календарного года, но и к любому непрерывному 12 месячному периоду, в том числе начавшемуся в одном календарном году и продолжающемуся в другом. Такая же правовая позиция изложена и в письмах Минфина РФ от 26.04.2012 № 03 04 06/6 123, от 05.04.2012 № 03 04 05/6 444, от 14.07.2011 № 03 04 06/6 170, которыми в силу ст. 32 НК РФ должны руководствоваться налоговые органы.

Доходы, не подлежащие налогообложению (ст. 217 НК РФ)

При определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ (п. 1 ст. 210 НК РФ). Перечень доходов, не подлежащих налогообложению, приведен в ст. 217 НК РФ. Однако некоторые суммы, выплачиваемые физическим лицам, несмотря на то что они не поименованы в ст. 217 НК РФ, решением суда могут быть признаны доходами, не подлежащими обложению НДФЛ.

Пример таких выплат – оплата суточных работникам, направляемым в однодневные командировки (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12). Так, арбитры высшей судебной инстанции указали на следующее. В силу ст. 167, 168 ТК РФ суточные выплачиваются работникам при направлении их в командировку для исполнения трудовых функций вне места постоянной работы на срок не менее суток и предназначены для компенсации расходов, связанных с проживанием вне места постоянного жительства. При направлении работников в однодневную командировку, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются, а произведенные выплаты не являются суточными. Вместе с тем согласно ст. 168 ТК РФ работнику могут возмещаться иные расходы, связанные со служебной командировкой, произведенные с разрешения или ведома работодателя. Таким образом, суммы, выплаченные работникам, направляемым в однодневные командировки, не являются суточными в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника и НДФЛ не облагаются. Аналогичный вывод содержится в постановлениях ФАС СЗО от 29.06.2012 № А05-8580/2011, ФАС МО от 26.04.2012 № А40-83149/11 116 236 (Определением ВАС РФ от 26.09.2012 № ВАС-10408/12 оставлено без изменений).

Следующим спорным моментом являются нормы п. 3 ст. 217 НК РФ, в соответствии с которыми не подлежат налогообложению расходы на повышение профессионального уровня работников. В соответствии с нормами НК РФ, если инициатором обучения является физическое лицо, в том числе работник организации, оплата последней стоимости его обучения на основании пп. 1 п. 2 ст. 211 НК РФ включается в налоговую базу по НДФЛ.

Однако, как указал ФАС ПО в Постановлении от 24.05.2011 № А12-16705/2010, если обучение работника осуществляется по инициативе работодателя с целью более эффективного выполнения им трудовых обязанностей, оплата такого обучения (вне зависимости от его формы) не образует личного дохода работника и не подлежит обложению НДФЛ на основании п. 3 ст. 217 НК РФ.

В Постановлении ФАС ВСО от 24.05.2012 № А19-11749/2011, признавая неправомерным доначисление обществу НДФЛ на стоимость бесплатно выданного молока работникам, занятым на работах с вредными условиями труда, арбитражный суд исходил из следующего. Выдача молока носит компенсационный характер, и у организации отсутствовала обязанность для удержания и перечисления в бюджет НДФЛ с его стоимости. При этом трудовым законодательством не предусмотрено проведение аттестации в качестве условия предоставления компенсации за вредные условия труда. Непроведение аттестации работодателем не освобождает его от обязанности предоставить компенсацию работнику в дни фактической занятости на работах, связанных с наличием на рабочем месте вредных производственных факторов. Ссылка налогового органа на ст. 219 ТК РФ, п. 13 Норм и условий бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов отклонена судом, поскольку из указанной нормы ТК РФ не следует, что именно результаты аттестации рабочих мест являются основанием для выдачи бесплатного молока.

Дата фактического получения дохода (ст. 223 НК РФ).

В силу п. 1 ст. 223 НК РФ по общему правилу дата фактического получения дохода определяется как день:

- выплаты дохода, в том числе его перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

- передачи доходов в натуральной форме – при получении доходов в натуральной форме;

- уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), ценных бумаг – при получении доходов в виде материальной выгоды.

Обратите внимание. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить ему и налоговому органу по месту своего учета о невозможности удержать налог и его сумме.

Налоговые вычеты при исчислении НДФЛ (ст. 218, 220 НК РФ)

При определении размера налоговой базы налогоплательщик имеет право на получение вычетов:

- стандартных. Перечень установлен ст. 218 НК РФ;

- имущественных. Перечень установлен ст. 220 НК РФ.

Именно эти два вида вычетов налогоплательщик может получить у налогового агента, представив ему документы, дающие право на получение того или иного вычета. В рамках данного материала мы не будем говорить о порядке предоставления вычетов по НДФЛ, напомним лишь, что право физического лица на предоставление ему налоговым агентом вычета должно быть документально подтверждено. В противном случае предоставление вычета будет неправомерным и приведет к неправильному исчислению налоговым агентом НДФЛ (Постановление ФАС ПО от 11.12.2012 № А72-983/2012).

Комментарий к Статье 230 НК РФ

Налоговый кодекс РФ предусматривает, что налог на доходы физических лиц перечисляется в бюджет в особом порядке.

В большинстве случаев налог в бюджет перечисляют не сами налогоплательщики, а налоговые агенты.

В отношении налога на доходы физических лиц налоговыми агентами признаются (ст. 226 НК РФ):

— российские организации;

— коллегии адвокатов, адвокатские бюро и юридические консультации;

— индивидуальные предприниматели;

— постоянные представительства в России иностранных организаций.

Это означает, что каждый раз, когда организация или индивидуальный предприниматель (из перечисленных выше) выплачивает физическим лицам доход, эта организация или индивидуальный предприниматель выступает в роли налогового агента. То есть он обязан исчислить налог, удержать его из доходов налогоплательщика — физического лица и перечислить удержанную сумму налога в бюджет.

Из приведенного выше правила есть исключения. В п. 2 ст. 226 НК РФ записано, что источник выплаты дохода в некоторых случаях не несет функций налогового агента.

Так, самостоятельно уплачивают налог на доходы физических лиц:

— индивидуальные предприниматели — по доходам от предпринимательской деятельности;

— частные нотариусы и другие лица, занимающиеся частной практикой в соответствии с действующим законодательством, — по доходам, полученным от частной практики.

Кроме того, самостоятельно должны заплатить налог физические лица, получающие, в частности, следующие доходы:

— по договорам гражданско-правового характера, заключенным с другим физическим лицом, которое не является налоговым агентом (например, к таким договорам относятся договоры найма и аренды имущества у другого физического лица);

— от источников за пределами Российской Федерации;

— от продажи имущества, принадлежащего этим лицам на праве собственности;

— в виде выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

Кроме того, обязанность самостоятельно заплатить налог возлагается на тех физических лиц, при выплате доходов которым налоговый агент не имел возможности удержать НДФЛ (например, при выдаче доходов в натуральной форме).

Указанные выше налогоплательщики, самостоятельно уплачивающие налог, обязаны по окончании года представить в налоговую инспекцию по месту своего жительства налоговую декларацию.

Налоговый кодекс РФ устанавливает четкие правила исчисления, удержания и перечисления НДФЛ налоговыми агентами. Вот эти правила.

1. Налог по ставке 13 процентов исчисляется нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, облагаемым по этой ставке.

2. Налог по ставкам 35, 30 и 9 процентов исчисляется отдельно по каждой сумме дохода, начисленной налогоплательщику.

3. Налог исчисляется без учета доходов, полученных налогоплательщиком от других налоговых агентов, и соответственно, без учета исчисленного и удержанного с этих доходов налога.

4. Удержание исчисленного налога налоговый агент может производить только из фактически выплачиваемых налогоплательщику денежных сумм (перечисляемых на его счет или счета третьих лиц по его поручению). При этом сумма удержания не может превышать 50 процентов суммы выплаты.

5. Если у налогового агента нет возможности удержать налог из доходов налогоплательщика (например, при выдаче доходов в натуральной форме либо когда заранее известно, что период, в течение которого может быть удержана сумма исчисленного налога, превысит 12 месяцев), он обязан письменно сообщить об этом в свою налоговую инспекцию. Такое сообщение необходимо направить в течение месяца с момента возникновения соответствующих обстоятельств. Уплата налога за счет собственных средств налогового агента не допускается.

6. Излишне удержанные суммы налога возвращаются налоговым агентом налогоплательщику по его письменному заявлению.

7. Не удержанные (удержанные не полностью) налоговыми агентами налоги взыскиваются ими с физических лиц до полного погашения задолженности.

В этой статье закреплены следующие обязанности налоговых агентов:

— учет доходов, полученных от них физическими лицами в налоговом периоде;

— представление в налоговый орган по месту своего учета сведений о доходах физических лиц этого налогового периода и о суммах, начисленных и удержанных в этом налоговом периоде, ежегодно, но не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Поскольку налог с доходов, полученных у источника выплаты, индивидуальными предпринимателями от осуществления предпринимательской деятельности не исчисляется, то и сведения о таких доходах в налоговые органы не представляются. Следует помнить, что это правило распространяется лишь на тех предпринимателей, которые предъявили налоговому агенту документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица и постановку на учет в налоговых органах в качестве плательщиков налога на доходы физических лиц на основании налоговой декларации.

По заявлению физических лиц налоговые агенты выдают справки о полученных ими доходах и удержанных с этих доходов суммах налога.

Перечисление НДФЛ в бюджет (ст. 226 НК РФ).

Пунктом 6 ст. 226 НК РФ установлены сроки перечисления в бюджет сумм НДФЛ, удержанных налоговым агентом:

- в общем случае налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках;

- в случае выплаты доходов в денежной форме – не позднее дня, следующего за днем фактического получения налогоплательщиком дохода;

- в случае выплаты доходов в натуральной форме – не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

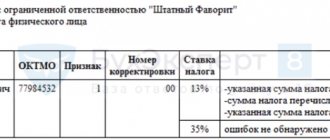

В Постановлении ФАС СЗО от 18.01.2013 № А42-8095/2011 был рассмотрен спор о нарушении норм ст. 226 НК РФ. По мнению ИФНС, налоговым агентом было допущено необоснованное неперечисление в бюджет НДФЛ разницы между удержанным из доходов физических лиц налогом и суммой, перечисленной в бюджет. Основанием для такого вывода послужила проверка выборочным методом расчетных и платежных ведомостей, списков по перечислению средств на пластиковые карты работников, учетных регистров по счетам бухгалтерского учета.

Признавая позицию ИФНС неправомерной, ФАС указал, что наличие или отсутствие недоимки по НДФЛ должно определяться на основании первичных документов, подтверждающих обстоятельства, с возникновением которых ст. 226 НК РФ связывает возникновение обязанности по перечислению НДФЛ в отношении каждого физического лица с указанием дат выплат заработной платы либо иных доходов по каждому физическому лицу.

Примененный инспекцией выборочный метод проверки представленных налоговым агентом документов не гарантирует правильность определения налога, перечисленного по каждому работнику, поскольку в этом случае не учитываются профессиональные и иные вычеты, выплата командировочных, отпускных и другие выплаты. Поскольку в рамках выездной налоговой проверки первичные документы по НДФЛ по каждому работнику организации (налоговые карточки по учету доходов и НДФЛ по каждому физическому лицу) налоговым органом не истребовались и не исследовались, требования налоговой инспекции были отклонены.

Другой комментарий к Ст. 230 Налогового кодекса Российской Федерации

При применении статьи 230 НК следует иметь в виду, что НК не расшифровывает процедуру предъявления необходимых документов и не уточняет, какие именно документы должны быть предъявлены налоговому агенту.

В качестве документов, подтверждающих государственную регистрацию и постановку на налоговый учет индивидуальных предпринимателей, исключающих обязанность представлять сведения о доходах этих лиц по форме 2-НДФЛ, могут служить первичные документы, подтверждающие приобретение и оплату товаров (работ, услуг) у индивидуальных предпринимателей, которые содержат соответствующие сведения о государственной регистрации и постановке на налоговый учет.

Приказом ФНС России от 13.10.2006 N САЭ-3-04/[email protected] утверждена форма N 2-НДФЛ «Справка о доходах физического лица за 200_ год», приложения «Рекомендации по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» и «Справочники».

Приказом МНС России от 31.10.2003 N БГ-3-04/583 утверждена форма N 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц за 2003 год» и приложение к форме N 1-НДФЛ «Порядок заполнения Налоговой карточки по учету доходов и налога на доходы физических лиц за 2003 год».

Следует отметить, что за представление сведений, заполненных с ошибками, повлекших непринятие сведений налоговым органом, налоговый орган не может привлечь к ответственности по пункту 1 статьи 126 НК, так как обязанность представления сведений налоговым агентом уже была исполнена в момент, когда были поданы сведения, содержащие ошибочные данные. Кроме того, сроков для повторного представления сведений, содержащих исправленные данные, законодательство о налогах и сборах не содержит.

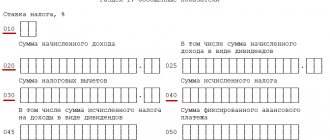

Представление сведений по форме 2 НДФЛ (ст. 230 НК РФ).

Пунктом 2 ст. 230 НК РФ установлена обязанность налоговых агентов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, представлять сведения о доходах физических лиц. Указанные сведения представляются на магнитных носителях или с использованием средств телекоммуникаций в порядке, определяемом Минфином. При численности физических лиц, получивших доходы в налоговом периоде, до десяти человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Поскольку ст. 230 НК РФ предусмотрено представление сведений о доходах физических лиц на каждое физическое лицо, каждая справка обязательна к представлению. Соответственно, штраф за непредставление или несвоевременное представление сведений, предусмотренный ст. 126 НК РФ, будет налагаться в размере 200 руб. за каждую непредставленную или несвоевременно представленную справку о доходах каждого физического лица за соответствующий год. Данный вывод подтверждается в Постановлении Девятого арбитражного апелляционного суда от 29.03.2012 № 09АП-5197/2012 АК.

С. П. Коробейников /эксперт журнала «Налоговая проверка» /

Статья 230. Обеспечение соблюдения положений настоящей главы

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 327-ФЗ в пункт 2 статьи 230 настоящего Кодекса внесены изменения, вступающие в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

Федеральным законом от 2 мая 2015 г. N 113-ФЗ пункт 2 статьи 230 настоящего Кодекса изложен в новой редакции, вступающей в силу с 1 января 2016 г.

См. текст пункта в предыдущей редакции

2. Налоговые агенты представляют в налоговый орган по месту своего учета:

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если иное не предусмотрено пунктом 4 настоящей статьи;

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, представляют документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога на доходы физических лиц, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в том числе в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты могут представлять указанные сведения и расчет сумм налога на бумажных носителях.

1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

2. Налоговые агенты представляют в налоговый орган по месту своего учета:

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если иное не предусмотрено пунктом 4 настоящей статьи;

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, представляют документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога на доходы физических лиц, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в том числе в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры, в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты могут представлять указанные сведения и расчет сумм налога на бумажных носителях.

3. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Лица, признаваемые налоговыми агентами в соответствии со статьей 226.1 настоящего Кодекса, представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах, в отношении которых ими был исчислен и удержан налог, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов по форме, в порядке и сроки, которые установлены статьей 289 настоящего Кодекса для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

Сведения, указанные в абзаце первом настоящего пункта, в отношении операций, учитываемых на индивидуальном инвестиционном счете, представляются налоговым агентом только по итогам налогового периода, в котором налоговым агентом производится исчисление налога, нарастающим итогом за период с начала действия договора на ведение индивидуального инвестиционного счета.

5. В случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей, предусмотренных настоящей статьей, сведения, предусмотренные пунктами 2 и 4 настоящей статьи, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета.

При наличии нескольких правопреемников обязанность каждого из правопреемников при исполнении обязанностей, предусмотренных настоящей статьей, определяется на основании передаточного акта или разделительного баланса.