Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы вовремя сдать годовую отчетность за 2022 год. В путеводителе найдете сроки, бланки и инструкции по заполнению.

Форма 5 бухгалтерской отчетности: общие сведения

Форма 5 предполагает заполнение табличных элементов приложения к балансу по группам активов, которые классифицируются по критерию финансовой принадлежности. Связь между содержанием баланса и формы 5 прямая – баланс выступает в роли основного документа, а приложение к нему выполняет функцию подробных расшифровок обобщенных показателей.

Особенность заполнения таблиц приложения к бухгалтерскому балансу структурами, применяющими упрощенную систему учета, в том, что они отражают в форме 5 наиболее значимые показатели. Главным фактором значимости для такой группы организаций выступает возможность или невозможность оценки общего финансового состояния. При этом, им необязательно заполнять данную форму.

Количество детализированной информации к балансу в табличных блоках приложения должно соотноситься с объемом сведений, содержащихся в строках заполненного баланса. При формировании баланса проставляются ссылки на поясняющие документы по конкретной позиции. Форма 5 не дает исчерпывающего перечня показателей. Поэтому, например, при отражении в балансе значения по денежным средствам в графе пояснений создается ссылка на отчет о движении денежных средств, так как форма 5 эту позицию не детализирует.

Кому и для чего нужна пояснительная записка к годовому отчету за 2022 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Приложения к бухгалтерскому балансу и отчету о финансовых результатах

Специалисты знают, что формы № 3, 4 и 6 бухгалтерского отчета являются частью годовой бухгалтерской отчетности и одновременно приложениями к основным формам (финрезультат и баланс):

- отчет, отображающий изменения капитала или же форма 3;

- отчет, отображающий движение денежных средств или же форма 4;

- отчет, отображающий целевое использование средств или же форма 6.

Бланки основных форм отчетности и форм приложений официально утверждены приказом Минфина России.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

Рассмотрим подробнее группы, на которые подразделяются финансовые показатели.

Раздел о нематериальных активах

Раздел «Нематериальные активы» – это уточняющие сведения по бухгалтерскому балансу, прописанные в строке 110. НМА прописываются по первоначальной стоимости. Данные отражаются по принципу:

Стоимость НМА на начало отчетного периода + поступление – выбытие = стоимость НМА на конец отчетного периода

В форме 5 суммы, отражающие выбывшие НМА, прописываются с круглыми скобками. В этом блоке также расписываются суммы по амортизации НМА на начало и конец отчетного года. Там же есть строки для видов НМА:

Раздел «Основные средства»

В этом разделе детализируются все сведения, касающиеся движения основных средств и их наличия, и расшифровывается строка 120 бухгалтерского баланса. Данные, представленные в аналитическом учете по счетам 01 и 02, где прописаны основные средства и их амортизация, нужны для отражения показателей этого блока. Показатели по основным средствам заполняются по стоимости, называемой первоначальной или восстановительной.

Также таблицы отражают изменение указанной стоимости объектов ОС, которые были реконструированы, достроены или ликвидированы. Цифры по выбывшим ОС записываются с круглыми скобками. ОС с учетом амортизации также расшифровывается в отдельной таблице этого раздела::

Раздел о суммах вложений финансов

В этом разделе детализируются суммы по строкам 140 и 250 формы № 1. Здесь отражаются показатели по вложениям средств краткосрочного и долгосрочного характера, расписываются их виды и выделяются в группы. Также представлению подлежат финансовые вложения, имеющие статус «в залоге» и по которым произошла передача другим лицам:

Условно можно выделить такие группы финансовых вложений:

- вложение в фонды, формирующие уставные капиталы других организаций;

- ценные бумаги государственного и муниципального характера;

- ценные бумаги других предприятий, туда же относятся и долговые ценные бумаги (облигации, векселя);

- выданные займы;

- вклады по депозиту и прочие.

Раздел «Обеспечения обязательств»

В этом разделе детализируется информация, касающаяся указанных в Справке о наличии ценностей сведений, которые представлены на забалансовых счетах. Отдельно указываются сведения по обеспечениям, которые были выданы и получены на начало и конец отчетного года:

Раздел «Затраты на производство»

В этом блоке уточняется информация по расходам и затратам, связанным с производственным процессом, а также любые изменения остатков, касающиеся незавершенного производства, затрат будущих периодов и запасов предстоящих расходов.

Указываются общие сведения по предприятию, но не учитывается оборот внутри предприятия. К нему можно отнести расходы, касающиеся передачи товаров, продукции или проведения работ и услуг, которые относятся к собственным целям предприятия:

Раздел «Государственная помощь»

Этот раздел касается предприятий, которые получали за отчетный период государственную помощь. К ним относятся субвенции, субсидии, государственные кредиты, а также другие активы предприятия – участки под землю, природные ресурсы, другая недвижимость:

Раздел о задолженности

Этот раздел предусматривает уточнение строк 230 и 240 актива и строк 510, 520, 610, 620, 630 и 660 пассива бухбаланса, к которым относятся суммы по задолженности предприятия перед кредиторами и задолженность дебиторов. Прописываются все цифры задолженности, имеющие статус с краткосрочным и долгосрочным периодом. Они подразделяются по видам на начало и конец отчетного года:

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной , которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2022 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2022 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

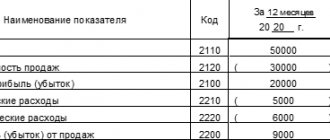

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

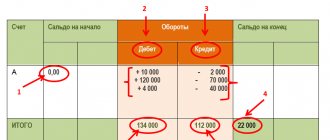

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||||||||

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||||||||

| Всего краткосрочная дебиторская задолженность, в том числе: | 2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 | ||||||

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |||||||

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |||||||

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — | ||||||

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |||||||

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 | |||||||

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2022 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2022 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Форма 5 (приложение к бухгалтерскому балансу): пример заполнения

Нюансы заполнения формы 5 можно проследить на примере. Предприятие ООО «Глобус» имеет такие заполненные строки баланса:

- стоимостные показатели по объектам основных средств за вычетом амортизации, состоящие из производственного и офисного оборудования, стоимость которого в течение года менялась);

- сумма запасов (в представленном значении показателя нет активов, находящихся в залоге);

- объем дебиторской задолженности, которая представлена только краткосрочными займами, резерв сомнительных долгов предприятием не создавался;

- наличествующие финансовые вложения;

- денежные ресурсы;

- уставный капитал;

- значение показателя нераспределенной прибыли организации;

- общий размер непогашенной кредиторской задолженности, сформированной по договорам с контрагентами, долгосрочных обязательств в общей сумме нет.

Приложение к бухгалтерскому балансу будет раскрывать детали по тем строкам, в которых проставлены ссылки на соответствующие табличные части формы 5:

- 2.1;

- 3.1;

- 4.1;

- 5.1;

- 5.3.

Для детализации значений сумм по основным средствам используется 2 раздел приложения, состоящий из 4 блоков. Тот факт, что в балансе стоит ссылка только на таблицу 2.1, свидетельствует об отсутствии за отчетный период на предприятии случаев дооборудования и ликвидации, достройки объектов основных средств, не имеются активы в виде незавершенного капитального строительства.

В таблице 3.1 приложения детализируется показатель финансовых вложений. Сумма отражается по первоначальной стоимости с учетом всех видов поступлений, начисленных процентах и выбытий. Долгосрочные активы показываются отдельно от краткосрочных.

В блок 4.1 заносятся сведения об имеющемся объеме запасов и их резерве, все неоплаченные группы запасов, включая залоговые объекты, выносятся в таблицу 4.2.

Раздел 5 посвящен задолженностям предприятия – кредиторской и дебиторской. Последний показатель должен учитывать созданный в учреждении резерв по сомнительным долгам.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности для бюджетных организаций

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2022 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2022 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.