Российское законодательство требует, чтобы все организации в обязательном порядке вели бухгалтерский учет. Было время, когда руководители любых фирм имели возможность самостоятельно вести учет и составлять финансовую отчетность, выполняя тем самым функции главного бухгалтера. Но сейчас действуют несколько иные правила. Кто ведет бухгалтерский учет в организации? В каких случаях руководитель имеет право взять на себя ведение бухучета? Кто несет ответственность за ведение бухгалтерии на аутсорсинге? Ответы на эти и другие вопросы – в нашем материале.

Бухгалтерская отчетность организации

Бухгалтерская отчетность — единая система упорядоченных данных о финансовом состоянии компании, которая составляется на основании учетных сведений бухгалтерского учета.

Абсолютно все организации обязаны представлять внутренним и внешним заинтересованным пользователям бухгалтерскую отчетность. Рассмотрим основные бухгалтерские нормативные акты, устанавливающие порядок ее составления коммерческими организациями.

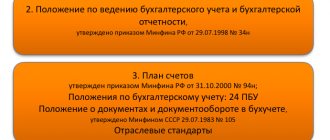

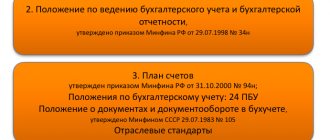

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н.

Данный документ разработан на основе закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и состоит из 6 разделов.

| № п/п | Название раздела | Тезисы |

| 1 | Общие положения |

|

| 2 | Основные правила ведения бухучета |

|

| 3 | Основные правила составления и сдачи бухотчетности |

|

| 4 | Порядок представления бухотчетности |

|

| 5 | Основные правила сводной бухотчетности |

|

| 6 | Хранение документов бухучета |

|

Содержание и перечень форм бухгалтерской отчетности утверждены в ПБУ 4/99.

Согласно п. 5 разд. 3 ПБУ 4/99 бухотчетность включает в себя:

- Баланс (форма 1).

- Отчет о прибылях и убытках компании (форма 2).

- Приложения к формам 1 и 2.

- Пояснительную записку.

- Аудиторское заключение, если компания в установленных законом случаях подлежит обязательному аудиту.

Узнайте также, может ли налоговая оштрафовать, если не сдано аудиторское заключение.

П. 6 разд. 3 ПБУ 4/99 требует от бухотчетности достоверности и полноты сведений о финансовом положении компании. Чтобы корректно отражать хозяйственные операции на счетах бухучета, на основании которых формируется бухгалтерская отчетность, необходимо придерживаться определенных норм и правил, которые самостоятельно утверждаются каждой организацией в главном документе, регулирующем порядок ведения бухгалтерского и налогового учета, — учетной политике компании. Рассмотрим порядок ее составления.

Кто обязан вести бухучет в компаниях?

Основным нормативным актом, которым должен руководствоваться директор организации во всех вопросах, связанных с бухучетом, является закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В ст. 7 закона № 402-ФЗ прописано, что руководство обязано организовать ведение бухучета и хранение документации. В соответствии с законом, вести бухгалтерский учет в организации могут:

- главный бухгалтер;

- иной сотрудник компании;

- специализированная фирма;

- непосредственно руководитель (с учетом существующих ограничений).

Данный закон определяет перечень субъектов, которые:

- полностью освобождаются от ведения бухучета;

- имеют право применять упрощенную схему ведения учета;

- обязаны вести бухучет.

В законе приведены требования к лицам, претендующим на должность главного бухгалтера или на право вести бухучет. Квалификационные требования к компетентным специалистам установлены профстандартом «Бухгалтер» (приказ Минтруда РФ от 22.12.2014 № 1061н).

Учетная политика компании и положения по ведению бухучета

Учетная политика (УП) — набор способов ведения бухгалтерского (и налогового) учета каждой конкретной организацией. Она утверждается при создании компании и действует до ее ликвидации.

Образец учетной политики можно скачать здесь.

При этом документ применяется из года в год, а возможные поправки в него вносятся с 1 января (если иная дата не обусловлена существенными причинами) при наличии изменений (пп. 5, 6 ст. 8 закона № 402-ФЗ):

- требований нормативных актов, регулирующих бухучет;

- способа ведения бухучета;

- условий деятельности фирмы.

В главном бухгалтерском документе компании должны найти отражение:

- Рабочий план счетов.

- Используемые компанией формы первичных бланков.

- График документооборота.

С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

- Порядок учета имущества.

- Алгоритм проведения ревизий обязательств и активов фирмы.

- Методы и порядок определения доходов и расходов компании.

- Способы и порядок оценки имущества и иных активов организации.

- Алгоритм контроля хозопераций.

- Прочие важные учетные нюансы.

Для корректного формирования каждого раздела учетной политики компаниям необходимо ориентироваться на единые стандарты ведения бухгалтерского учета, утвержденные Минфином России, а именно: положения по бухгалтерскому учету (ПБУ) и федеральные стандарты (ФСБУ).

ПБУ — законодательные акты 2-го уровня, следующие за нормативными актами федерального значения. Они устанавливают порядок и базовые правила ведения бухучета и формирования отчетности и обязательны для исполнения всеми хозяйствующими субъектами РФ.

Актуальный перечень ПБУ см. в этой статье.

Учетная политика организации — положение по бухгалтерскому учету ПБУ 1/2008, которое устанавливает правила ее формирования, утверждено приказом Минфина России от 06.10.2008 № 106н. Она составляется главным бухгалтером и утверждается руководителем компании.

Алгоритм формирования данного документа вы найдете в статье «Как составить учетную политику организации (2022)?».

Рассмотрим основные ПБУ, на которые надо опираться при составлении учетной политики организации.

Причины необходимости ведения бухучета

Первая и самая логичная причина для осуществления бухучета по общепринятой процедуре – законодательные требования. Желание и возможности предпринимателя не имеют значения, если речь идет об установленных государством законодательных основах.

Если бухучет не ведется

Не вести бухгалтерского учета организация не имеет права. Если хозяйственные операции не фиксировались должным образом, а бухотчетность никогда не составлялась и не предоставлялась в контролирующие государственные органы, такой предприниматель подпадает под ответственность:

- за грубое пренебрежение правилами предоставления бухгалтерской документации и ведения соответствующего учета, а также сроков и порядка сбережения всех бухгалтерских документов должностных лиц ждет штраф в размере 2-3 тыс. руб. (ст. 15.11 КоАп);

- если в фискальные органы в должные сроки не были предоставлены требуемые по закону сведения о хозяйственной деятельности, граждане заплатят штраф в размере 100-300 руб. (за каждый выявленный случай), а должностные лица рискуют 300-500 руб. за каждую просрочку или непредоставление данных (ст. 15.6 КоАп).

Учет МПЗ: ФСБУ 5/2019

ФСБУ 5/2019 нужно применять с 2022 года вместо ПБУ 5/01. Новый стандарт регламентирует порядок учета материально-производственных запасов (МПЗ) компании.

К МПЗ относят:

- материалы, сырье;

- товары для перепродажи;

- готовую продукцию.

Учет поступающих активов ведется по их себестоимости, которая включает стоимость поступления, согласованную покупателем и поставщиком, и все накладные расходы, связанные с приобретением данных активов. При этом микропредприятия могут учитывать сопутствующие затраты в составе текущих расходов. Остальные компании, ведущие упрощенный бухгалтерский учет, могут относить такие расходы в состав текущих при условии отсутствия существенных материально-производственных остатков.

О том, кому разрешено вести упрощенный бухучет, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

ВАЖНО! Компании, которые вправе применять упрощенный вариант ведения бухучета, могут предусмотреть в своей политике простой способ учета, без использования двойной записи (п. 6.1 разд. 2 ПБУ 1/2008).

Выбытие МПЗ может осуществляться:

- по средней себестоимости;

- по себестоимости каждой единицы;

- методом ФИФО (сначала списывается актив, первым принятый на учет).

Как применять на практике ФСБУ 5/2020 и какие нюансы учесть при внесении изменений в учетную политику на 2022 год, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как вести бухгалтерский учёт

Современный бухгалтерский учёт — достаточно сложная дисциплина. Он постоянно изменяется под натиском законодательства. Однако, базовые принципы появились ещё в 15 веке, а знаменитая двойная запись использовалась даже во времена инков.

В первую очередь, бухгалтер должен разработать учётную политику, составить план счетов и подготовить формы первичных документов. Всё перечисленное — фундамент, на котором строится вся дальнейшая деятельность.

Учётная политика — это внутренний документ, который определяет принципы ведения учёта в отдельно взятой организации. Под первичными документами понимают счета, акты, накладные и счета фактуры, которые отражают факты хозяйственной деятельности компании. Иными словами — взаимоотношения с вашими клиентами и поставщиками: продажу, покупку товаров, оказание услуг, обмен материальными ценностями и так далее.

Дальше начинается бухгалтерская магия, которую трудно описать парой общих фраз. Сальдо-оборотные ведомости, проводки с дебета на кредит, принцип двойной записи, регистры бухгалтерского учёта — беглого взгляда на эти термины достаточно, чтобы впасть в депрессию и потерять всякое желание делать бизнес.

Учет основных средств: ФСБУ 6/2020 (после 01.01.2022)

Сейчас учет ОС регламентирует ПБУ 6/01. С 01.01.2022 оно утратит силу, его заменят два новых ФСБУ: 6/2020 по ОС и 26/2020 по капвложениям.

Что в связи с этим нужно будет поменять в учете, разъяснили эксперты КонсультантПлюс. Посмотреть комментарии можно бесплатно, получив пробный доступ к системе.

Согласно ФСБУ 6/2020 срок полезного использования (СПИ) объектов зависит:

- от ожидаемого периода эксплуатации,

- ожидаемого физического износа;

- ожидаемого морального износа,

- планов по замене и модернизации основных средств.

При этом объекты можно учитывать в составе МПЗ по стоимости, устанавливаемой налогоплательщиком самостоятельно.

Первоначальная стоимость — это сумма капитальных вложений в объект. В них включают:

- договорную стоимость актива, подлежащую уплате поставщику;

- стоимость активов, списываемую или амортизируемую в связи с их использованием при осуществлении капвложений;

- зарплату с отчислениями на обязательное соцстрахование, начисленную работникам, принимающим участие в осуществлении капвложений;

- оценочное обязательство, в т. ч. по будущему демонтажу, утилизации имущества и восстановлению окружающей среды.

Стоимость ОС погашается ежемесячно путем начисления амортизации. Амортизация рассчитывается:

- линейным способом;

- методом уменьшаемого остатка;

- пропорционально объему выпущенной продукции.

ВНИМАНИЕ! Изменения произошли в расчете базы для начисления амортизации, теперь последнюю считают не от первоначальной или восстановительной стоимости, а от разницы между балансовой и ликвидационной стоимостью. Последний показатель выступает очередным новшеством, введенным стандартом. Согласно ФСБУ 6/2020 ликвидационная стоимость — это ориентировочная стоимость активов, которые останутся после ликвидации объекта ОС, за минусом затрат на демонтаж, утилизацию и прочее выбытие.

При этом организации с упрощенным бухучетом и отчетностью могут списывать сумму амортизации или один раз в год 31 декабря, или периодически в течение года в сроки, указанные в ее учетной политике. А стоимостную оценку производственного и хозяйственного инвентаря списывать в амортизационные отчисления единовременно по факту принятия к учету.

ВНИМАНИЕ! С 2022 года компании обязаны проводить проверку на предмет обесценения основных средств согласно ФСБУ 6/2020. Таким образом, в бухгалтерской отчетности активы не смогут быть учтены по завышенной стоимости.

Выбытие ОС возможно различными способами: путем продажи, списания, вклада в УК другой фирмы, дарения и т. д. (п. 29 ПБУ 6/01). При реализации объекта ОС выручка признается прочим доходом, а связанные с продажей затраты относятся в состав прочих расходов.

Особенности применения ПБУ 6/01 изучайте в этой статье.

ПБУ 18/02 с середины года

Ситуация: как начать использовать ПБУ 18/02, если организация потеряла право не применять его в середине года (например, утратила статус малого предприятия)?

ПБУ 18/02 нужно применять с начала календарного года.

Объясняется это следующим. Налог на прибыль, который нужно заплатить в бюджет, определяется как налог, рассчитанный из бухгалтерской прибыли организации, скорректированный на суммы постоянного налогового обязательства, постоянного налогового актива, отложенного налогового актива и отложенного налогового обязательства (п. 20, 21 ПБУ 18/02).

Налог на прибыль считают по итогам налогового периода – года (п. 1 ст. 285, п. 2 ст. 286 НК РФ). Поэтому, чтобы правильно это сделать исходя из данных бухучета и их взаимосвязи с налоговыми показателями, ПБУ 18/02 нужно применять с начала календарного года.

При этом придется выявить все разницы между бухгалтерским и налоговым учетом, которые возникли с 1 января до начала квартала, в котором организация утратила статус субъекта малого предпринимательства. На эту дату нужно отразить постоянные и отложенные налоговые обязательства (активы). То есть организации, которая потеряла право не применять ПБУ 18/02 в середине года, необходимо внести дополнения в бухучет, отразив все необходимые корректировки за период, когда данное положение не применялось. Сделайте это в том периоде, в котором возникла обязанность применять ПБУ 18/02.

Пример, как отразить разницы между бухгалтерским и налоговым учетом. Организация утратила статус субъекта малого предпринимательства

ООО «Альфа» в сентябре 2016 года утратило статус субъекта малого предпринимательства. Разницы по ПБУ 18/02 бухгалтер отразил с 1 января 2016 года. В учете организации с 1 января 2016 года бухгалтер выявил только одну разницу между бухгалтерским и налоговым учетом: в остаточной стоимости объекта основных средств. В налоговом учете она составила 50 000 руб., а в бухгалтерском – 60 000 руб. Норма амортизации в месяц в налоговом учете – 1389 руб., а в бухгалтерском – 1667 руб. До конца срока полезного использования осталось 24 месяца (и в бухгалтерском и в налоговом учете).

Бухгалтер ООО «Альфа» в 2016 году сделал следующие проводки:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 – 2000 руб. ((60 000 руб. – 50 000 руб.) × 20%) – отражено отложенное налоговое обязательство;

Дебет 44 субсчет Кредит 02 – 1667 руб. – начислена амортизация;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 56 руб. ((1667 руб. – 1389 руб.) × 20%) – отражено уменьшение отложенного налогового обязательства.

В течение 24 месяцев бухгалтер будет начислять амортизацию и списывать отложенное налоговое обязательство.

Дополнительные записи внесите на основании подтверждающих документов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это могут быть:

- первичные документы, свидетельствующие о возникновении различий между бухгалтерским и налоговым учетом;

- бухгалтерская справка с обоснованием вносимых записей.

При необходимости внесите изменение в учетную политику организации на текущий год: пропишите обязанность использовать ПБУ 18/02 и порядок его применения (п. 10 ПБУ 1/2008).

Учет доходов организации: ПБУ 9/99

Доходы — улучшение экономических показателей предприятия вследствие поступления активов (денежных средств, МПЗ и т. д.), а также уменьшения его обязательств, приводящее к увеличению капитала данного субъекта. При этом вклады его участников в уставный капитал в расчет не принимаются.

Согласно ПБУ 9/99 доходы делятся:

- На те, которые возникли от обычных видов деятельности. Это, как правило, выручка (п. 5 ПБУ 9/99).

- Прочие: поступления от аренды, реализации ОС, поступление процентов, неустоек, активов в дар, курсовые разницы и др. (п. 7 ПБУ 9/99).

Выручка признается при соблюдении следующих условий:

- Компания имеет право на получение дохода согласно договору (или на ином основании).

- Сумма выручки четко определена.

- Есть уверенность, что в результате сделки произойдет увеличение экономических выгод фирмы.

- Право владения на актив перешло к покупателю.

- Сумма расходов, связанных с получением дохода, определена.

ВАЖНО! Если хотя бы одно из перечисленных условий не соблюдено, активы, поступившие во исполнение обязательств, признаются в бухучете как кредиторская задолженность.

Компании, ведущие упрощенный бухучет, вправе признавать выручку кассовым методом.

Образец учетной политики для предприятий на УСН подготовили эксперты К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет расходов организации: ПБУ 10/99

К расходам согласно ПБУ 10/99 относится снижение экономических выгод вследствие выбытия денежных средств или активов, а также возникновения обязательств, приводящих к уменьшению капитала компании. При этом не учитывается уменьшение уставного капитала, согласованное учредителями.

Расходы делятся на две категории:

- По обычным видам деятельности: расходы, напрямую связанные с производством или продажами (п. 5 ПБУ 10/99).

- Прочие: расходы на аренду помещений, услуги кредитных организаций, штрафные санкции и проценты к оплате и т. д. (п. 11 ПБУ 10/99).

Расходы по обычным видам деятельности подразделяются на следующие статьи затрат (п. 8 ПБУ 10/99):

- материальные расходы;

- амортизация;

- расходы на соц. нужды;

- заработная плата;

- прочие затраты.

При этом в целях управленческого учета компания вправе составлять дополнительные статьи затрат на свое усмотрение.

Расход признается, если соблюдаются следующие условия:

- расход производится согласно конкретному договору (или по требованию законодательства), а также в соответствии с деловым оборотом;

- сумма расходов четко определена;

- есть уверенность, что произойдет уменьшение экономических выгод.

ВАЖНО! Если хотя бы 1 из перечисленных пунктов не выполняется, компания обязана учитывать такие расходы в составе дебиторской задолженности.

Итоги

ПБУ — это нормативно-правовые акты, которые устанавливают порядок ведения бухгалтерского учета в коммерческих организациях и являются обязательными для исполнения всеми хозсубъектами РФ. Они содержат общие требования к бухгалтерскому учету компаний и поясняются методическими рекомендациями и письмами Минфина и ФНС России.

Вся информация о порядке ведения бухгалтерского (и налогового) учета должна быть зафиксирована в учетной политике организации — положения по бухгалтерскому учету составляют правовую основу этого документа.

О порядке составления налоговой политики компании читайте в статье «Как составить налоговую политику организации?».

О том, чем бухучет отличается от налогового учета, вам расскажет статья «Разница между бухгалтерским и налоговым учетом».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерские услуги по консультированию заказчика

Данный вид услуг включает как разовую консультацию, так и постоянную оперативную поддержку по текущим вопросам налогообложения, организации бухгалтерского учета и отчетности, возможным налоговым рискам, возникающим в случае принятия различных административно-хозяйственных действий.

Специалисты оказывают услуги по налоговому планированию сделок, производят расчет и оценку налоговой нагрузки по отдельным видам операций или предполагаемым сделкам.

Важно!

Проблемы нашего клиента — это и наши проблемы, а поэтому в наших интересах решить их самым лучшим способом.