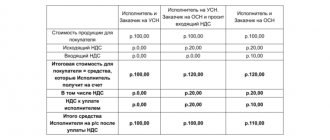

Ставка налога по патенту

Ставку налога по патенту устанавливают субъекты РФ.

Ставка 0%

По п. 3 ст. 346.50 Налогового кодекса, регионы могут предоставить налоговые каникулы на 2 года для ИП, которые зарегистрировались впервые, чтобы предоставлять бытовые услуги населению или работать в научной, социальной и производственной сфере.

Ставка 6%

Если в вашем регионе действует такой закон и вы зарегистрировали ИП впервые, то вам не нужно оплачивать патент в течение двух лет. В противном случае ставка по патенту составит 6%.

Ставка 4%

Оплата налога по патенту будет меньше в Республике Крым и Севастополе. Для этих субъектов в период с 2022 по 2022 годы действует ставка до 4%.

ПСН: кто имеет право?

Согласно редакции подпункта 15 пункта 2 статьи 346.43 НК РФ, применявшейся в 2020 году, ПСН можно применять при обучении населения на курсах и при репетиторстве.

При этом спецрежим ПСН должен быть законодательно введен на территории соответствующего субъекта РФ и применяться в этом регионе.

Полезно

О применении ПСН при разработке, адаптации и модификации ПО

Право на применение ПСН каждого ИП удостоверяется патентом. В 2020 году для этого использовался бланк патента, который был утвержден приказом ФНС России от 26.11.2014 № ММВ-7-3/[email protected]

Важно

Обновлена форма патента на применение ПСН

Не имеет значения, какому заказчику оказываются образовательные услуги в соответствии с договором – физическому или юридическому лицу. Не важно, есть ли у него статус налогового резидента РФ или нет, а также то, в какой форме предоставляются эти услуги – лично или посредством, например, скайпа.

Как посчитать налог по ПСН

Индивидуальным предпринимателям не нужно самостоятельно рассчитывать сумму налога. Это делает налоговая.

В патенте указывают общую сумму налога, которую нужно заплатить в бюджет, размер и сроки выплат.

Налоговая определяет сумму налога двумя способами:

- Если патент выдан на 12 месяцев, то при расчёте налоговая база умножается на 6%.

- Если срок действия патента меньше, то налоговую базу делят на 12 месяцев и сначала умножают на количество месяцев действия патента, а потом умножают на 6%.

Рассчитать стоимость патента можно с помощью калькулятора на сайте налоговой.