Каждый официально работающий человек при травмах, заболеваниях или других проблемах со здоровьем обращается в поликлинику по месту жительства для открытия больничного листа, который важен как для работника, так и для работодателя и является подтверждением пропуска по причине болезни.

Закон требует каждого сотрудника предоставлять больничный лист, иначе пропуск на работе считается прогулом. Также этот официальный бланк даёт право лечиться дома и получить пособие за время вынужденного «отдыха».

В чем отличие от обычного больничного

Обычный больничный лист открывается и закрывается в течение одного месяца. Например, сотрудник заболел 5 ноября, а 15-го вышел на работу и предоставил больничный лист, открытый 5 и закрытый 14 ноября. Это обычный больничный.

Если лист нетрудоспособности открыт в одном месяце, а закрыт в другом, то это переходящий больничный лист. Например, работник заболел 28 мая, а на работу вышел 10 июня.

Обычно под переходящим листом подразумевают больничный, открытый в декабре и закрытый в январе. Но это может касаться и других месяцев года.

Перерасчет пособия: как оформить

Расчет пособия по имеющимся у вас данным отразите в больничном листе.

Пример заполнения больничного листа работодателем вы найдете здесь.

Как только работник принесет справку, возьмите с него заявление на перерасчет пособия.

На каком бланке оформлять такое заявление, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Оформите перерасчет как отдельный документ и приложите его к больничному листу. Вносить какие-либо правки в листок нетрудоспособности не требуется. В ФСС нужно будет направить реестр на перерасчет (см. Спецификацию, утв. ФСС 16.11.2018), чтобы фонд пересчитал и доплатил свою часть пособия.

На случай, когда нужно исправить в больничном ошибки, у нас тоже есть статья.

И небольшой нюанс по НДФЛ. Доход в виде доплаты пособия считается полученным в день выдачи (перечисления) денег работнику. Поскольку это больничный, перечислить налог нужно до конца месяца выплаты доплаты, в нашем примере — до 31 июля. При этом в 6-НДФЛ первую часть пособия бухгалтер отразит в расчете за полугодие, а июльская доплата пойдет уже в расчет за 9 месяцев. Корректировать полугодовой отчет не придется.

Кто может выдать переходящий больничный

Законодательство разрешает выдавать больничные листы только лицензированным медучреждениям:

- Это могут быть государственные поликлиники или больницы и частные медицинские центры, имеющие лицензии и сертификаты. Бланки должны быть заполнены в соответствии с установленными правилами, даты должны быть точно и четко прописаны.

- Также документ можно получить в зарубежной клинике, если работник заболел во время командировки. Больничный в таком случае оформляется по законам этой страны, а по возвращении предоставляется в отдел кадров.

Минимальный срок, на который открывают больничный, — 3 дня. Даже если работник чувствует себя лучше, он не может приступить к своим должностным обязанностям на второй день.

Максимальный срок открытия больничного листа — месяц. Если в течение этого времени выздоровление не наступило, а продолжать лечение необходимо, главврач медучреждения собирает консилиум врачей, на котором решается вопрос о дальнейшем лечении либо закрытии больничного листа.

Ответы на распространенные вопросы про переходящий больничный лист

Вопрос №1:

Сотрудник заболел во время нахождения в отпуске. Будет ли продлен отпуск, если работник оформил больничный лист?

Ответ:

Если речь идет о ежегодном оплачиваемом отпуске, то такой отпуск будет продлен на количество дней, в течение которых сотрудник болел. Если же работник пребывал в отпуске за свой счет, такой отпуск продлен не будет.

Вопрос №2:

Будет ли продлен ежегодный отпуск, если сотрудник во время отдыха оформлял больничный по причине болезни ребенка, требующего ухода?

Ответ:

Нет, отпуск продлевается только в том случае, если больничный лист оформляется по причине заболевания или травмы самого сотрудника предприятия.

Когда выдадут больничный

Больничный лист выдадут только по-настоящему больному человеку (болезнь или травма). К человеку в наркотическом или алкогольном опьянении это не относится.

Также возможны следующие ситуации:

- Если болеет родственник, за которым необходим уход.

- Проблемы со здоровьем в связи с беременностью.

- Предстоят роды.

- Человек находится на карантине.

Важно! Если сотрудник заболел во время отпуска, то отпуск может быть продлён после выздоровления.

В каких случаях выдается переходящий больничный лист

Если сотрудник обратится в медицинскую организацию, это не означает, что он автоматически получит листок нетрудоспособности – необходимо пройти обследование, чтобы факт заболевания подтвердился. Если признаков болезни врач не обнаружит, больничный лист не оформляется, так как на это нет оснований.

То же самое касается работников, попавших в поликлинику по причине алкогольного, наркотического или токсического опьянения.

Переходящий больничный лист будет выдан, если:

- сотрудник предприятия заболел или получил травму;

- гражданин находится на карантине;

- заболел ребенок, супруг или близкий родственник сотрудника, и за ним необходимо ухаживать;

- женщина жалуется на ухудшение здоровья в период вынашивания ребенка;

- сотрудница в скором времени собирается рожать ребенка.

Как происходит оплата

После выздоровления больничный передаётся в бухгалтерию. Но не позднее шести месяцев со дня закрытия больничного листа. Иначе пособие не начислят.

В соответствии с ФЗ №255 от 09.03.16 после передачи листа нетрудоспособности пособие начисляют в течение 10 дней и выдают вместе с ближайшей зарплатой или авансом.

Расчёт выплаты пособия

Для расчета суммы выплаты нужно знать:

- Сколько дней официально длился больничный.

- Официальный трудовой стаж.

- Среднюю заработную плату за один день.

Размер пособия

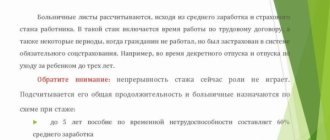

Размер пособия напрямую зависит от стажа, а также от заработной платы последних двух лет:

- Если стаж менее 2-х лет, то предоставляют справку с предыдущей работы для правильного расчета.

- Если опыт работы более 8 лет, то величина пособия за один день больничного равна среднему доходу в день.

- От 5 до 8 лет — 80% среднего дохода.

- До 5 лет — 60% среднего дохода.

- До 6 месяцев — выплаты начисляются согласно МРОТ.

Расчёт переходящего больничного производится по той же формуле, что и для обычного.

Средняя зарплата в день вычисляется следующим образом: годовая зарплата за два предшествующих года делится на 730 дней. Затем умножается на количество дней больничного и на коэффициент (0,8; 0,6 или согласно МРОТ).

Рассмотрим на примере

Сотрудник А.А.Петров предоставил больничный лист, который был открыт 25 декабря 2022 г., а закрыт 10 января 2022. 11 января сотрудник приступил к должностным обязанностям. Таким образом он болел 7 дней в декабре и 10 в январе — всего 17 дней.

Сумма его доходов за предыдущие 2 года:

- За 2015 — 300 тыс. руб.

- За 2016 — 350 тыс. руб.

Итого 650 тысяч рублей за два года.

Рассчитаем средний доход за один рабочий день: 650000/731=889 руб. 2016 год был високосным, поэтому делить нужно на 731, а не 730. Трудовой стаж сотрудника более 10 лет, поэтому его выплата за день будет равна среднему доходу за день. Если бы общий стаж был, например, 6 лет, то выплата в день составила бы 889*0,8=711 руб.

Итак, общая выплата за 17 дней больничного будет составлять 889*17=15113 руб.

Важно! Работник получит не всю сумму: будут вычтены налоги.

«Переходящий» больничный. Когда пособие брать в зачет?

Сумму обязательных страховых взносов (далее — взносы), которую организации необходимо уплатить в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее — бюджет Фонда), уменьшают на сумму начисленных пособий по временной нетрудоспособности и по беременности и родам (далее — пособия) <1>. Давайте разберемся на условном примере, как при этом учитывать расходы на выплату пособий по «переходящим» листкам нетрудоспособности (далее — больничный).

Ситуация

3 августа 2022 года нанимателю представили два больничных:

— Иванову А.И. больничный выдан в связи с общим заболеванием на период с 24 июля по 2 августа 2022 года;

— Петрова Е.С. на основании больничного, выданного ей на период с 2 августа по 5 декабря 2022 года, обратилась к нанимателю за пособием по беременности и родам.

Пособия назначены работникам 7 августа в следующих размерах:

| Ф. И. О. работника | Период | Сумма пособия, руб. |

| Иванов А.И. | С 24 по 31 июля | 160 |

| С 1 по 2 августа | 40 | |

| Всего | 200 | |

| Петрова Е.С. | С 2 по 31 августа | 600 |

| Сентябрь | 600 | |

| Октябрь | 620 | |

| Ноябрь | 600 | |

| С 1 по 5 декабря | 100 | |

| Всего | 2520 | |

Зарплата выплачивается работникам два раза в месяц <2>:

— 25-го числа — за первую половину месяца (аванс);

— 14-го числа — окончательный расчет за предшествующий месяц.

Организация уплачивает взносы в бюджет Фонда ежемесячно.

Назначаем пособия

В общем случае пособия по больничному назначаются в течение 10 дней со дня обращения. Если для назначения пособий требуются дополнительные документы (сведения, информация), срок их назначения может быть продлен до одного месяца <3>.

На языке бухгалтера назначить пособие — определить его размер и начислить рассчитанную сумму, т.е. отразить хозяйственную операцию в бухучете.

В соответствии с принципом начисления хозоперации отражаются в бухучете и отчетности в том отчетном периоде, в котором они совершены. В рассматриваемой ситуации оба пособия назначены 7 августа. Соответственно, в бухучете делается запись по счету 69 «Расчеты по социальному страхованию и обеспечению» в августе <4>.

Выплачиваем пособия

Для выплаты назначенных пособий тоже установлены определенные сроки. Так, пособия по больничным, назначенные по месту работы, выплачиваются в дни, предусмотренные для выплаты зарплаты <5>.

Напомним, что согласно трудовому законодательству зарплату выплачивают в дни, указанные в коллективном договоре, соглашении или трудовом договоре, но не реже двух раз в месяц. При этом определенным категориям работников (например, с которыми заключены контракты) зарплату можно выплачивать не реже одного раза в месяц <6>.

В законодательстве о пособиях не уточнено, какие именно дни имеются в виду: ближайший срок выплаты зарплаты или срок выплаты зарплаты за месяц, в котором начислено пособие.

В публикациях <7> представители Фонда высказывали мнение, что речь идет о днях выплаты зарплаты за месяц, в котором начислено пособие. К таким дням относится и день выплаты зарплаты за первую половину месяца, так называемого аванса. С этой точки зрения пособия, начисленные Иванову А.И. и Петровой Е.С. в августе, должны выплачиваться не позднее 14 сентября, т.е. дня выплаты зарплаты за август. При этом не будет нарушением выплата пособий в день аванса — 25 августа.

Кроме того, пособия можно выплачивать в ближайший после их назначения день выплаты зарплаты. В нашей ситуации пособия назначены 7 августа, а ближайший день выплаты зарплаты — 14 августа (день выплаты зарплаты за июль). Данные пособия можно выплатить 14 августа. Однако в этом случае необходимо помнить, что дата начисления пособий приходится уже на другой месяц, и не брать их в зачет взносов, начисленных за месяц, за который выплачивается зарплата. То есть при перечислении взносов за июль указанные пособия учитывать не нужно. Их следует принять к зачету в счет взносов за август. Подробнее разберем это в следующем разделе. Теперь что касается сроков выплаты пособий. Необходимо отметить, что данный вариант учитывает интересы работников (пособия выплачиваются в кратчайшие сроки). При этом взносы за июль уплачиваются в полном объеме. Но от бухгалтера это требует дополнительных действий. Такие «переходящие» пособия придется выплачивать по отдельной ведомости как выплаты за август (аналогично выплате отпускных в текущем месяце).

Берем в зачет расходы на выплату пособий

Напомним, пособия, назначенные работникам, выплачиваются в счет начисленных взносов <8>.

Взносы за отчетный месяц, которые организация должна уплатить в бюджет Фонда, рассчитывают следующим образом. Сумму начисленных за отчетный месяц взносов уменьшают на сумму произведенных в этом же месяце за счет средств Фонда расходов на пособия <9>.

Поскольку в нашей ситуации пособия начислены (т.е. проведены по счету 69) в августе, они принимаются в зачет взносов, начисленных за август.

Отметим, что в лицевом счете работника (расчетной ведомости) пособие, начисленное по «переходящему» больничному, отражается в месяце начисления не одной общей суммой, а частями, приходящимися на соответствующие месяцы. Это необходимо для исчисления подоходного налога, представления сведений по персонифицированному учету. Однако нет оснований «переходящее» пособие по одному больничному показывать в бухучете как отдельные операции, относящиеся к разным отчетным месяцам. Иными словами, начисленное пособие по одному больничному — это одна хозяйственная операция. В рассматриваемом случае Иванову А.И. в августе начислено пособие по временной нетрудоспособности за период с 24 июля по 2 августа. В его лицевом счете за август будут отражены две суммы пособия — 160 и 40 руб. При этом неправомерно часть пособия, начисленную за дни временной нетрудоспособности в июле (160 руб.), проводить в бухучете в июле, а часть пособия, приходящуюся на август (40 руб.),- отражать в августе и соответственно засчитывать эти части пособия в счет взносов за июль и август. К зачету в счет взносов за август принимается вся сумма пособия (200 руб.).

Те же подходы применяются и при зачете пособия по беременности и родам. Оно начисляется и выплачивается единовременно, т.е. сразу за весь период, удостоверенный больничным <10>. Соответственно, в нашем случае вся сумма пособия, начисленная Петровой Е.С. в августе за период с 2 августа по 5 декабря (2520 руб.), также засчитывается в счет взносов, начисленных за август.

По общему правилу организация обязана перечислить взносы не позднее установленного дня выплаты зарплаты за истекший месяц, т.е. в день, установленный для окончательного расчета за истекший месяц. Если это день после 20-го числа месяца, следующего за истекшим, взносы необходимо уплатить не позднее 20-го числа <11>.

Применительно к нашей ситуации зарплата за июль выплачивается 14 августа. В указанный день организация перечисляет в бюджет Фонда взносы за июль, не уменьшая их на суммы пособий, начисленных Иванову А.И. и Петровой Е.С. в августе. Эти суммы будут учтены при уплате взносов за август, т.е. 14 сентября (день выплаты окончательного расчета за август).

Если пособия принимают в зачет начисленных взносов раньше положенного времени, взносы уплачивают не в полном объеме. Сумма взносов, не внесенная в бюджет Фонда в срок, является недоимкой. В таком случае на организацию налагается штраф и начисляется пеня <12>.

В ситуации с «переходящим» больничным необходимо обратить внимание на дату назначения пособия. В соответствии с ней сумма назначенного пособия отражается в бухучете. Относительно даты назначения определяется и срок выплаты пособия. Это может быть как ближайший срок выплаты зарплаты, так и срок выплаты зарплаты за месяц, в котором пособие назначено. Однако в любом из указанных случаев сумма пособия принимается к зачету в счет взносов за тот месяц, на который приходится дата назначения данного пособия.

Какие трудности возникают при оплате переходного больничного

Трудностей с начислением и оплаты переходного больничного обычно не возникает.

Нужно знать некоторые нюансы:

- Больничный лист, открытый в декабре и закрытый после нового года, содержит минимально 2 бланка, один из которых относится к новому году, а другой — к предыдущему.

- Листы могут быть предоставлены в разное время, тогда выплату начислят за каждый бланк отдельно.

- Если больничный предоставлен полным комплектом бланков после закрытия листа, то выплату начислят общей суммой в течение 10 дней с момента предоставления бумаг.

Что изменилось в порядке выплат

В 2022 году все пособия по больничным листам назначает и выплачивает территориальное отделение ФСС, куда работодатель передает все необходимые сведения и документы. Исключение – пособие за первые 3 дня болезни или травмы, которое, как и прежде, выдается из средств работодателя, у которого трудоустроен сотрудник. Начисляется выплата в течение 10 дней после предъявления больничного листа. Начисленную сумму, за минусом НДФЛ, работник должен получить в ближайший день, утвержденный для расчетов по заработной плате (ч. 1 ст. 15 Закона от 29.12.2006 № 255-ФЗ).

Кроме того, работодатель по-прежнему выдает из своих средств, а затем обращается в ФСС за возмещением следующих выплат:

- пособие на погребение;

- оплата за дополнительные дни ухода за детьми-инвалидами;

- пособия по нетрудоспособности по межбюджетным трансферам.

Все остальные суммы ФСС напрямую перечисляет самому сотруднику (на счет, карту или отправляет почтовым переводом).

Переход на электронные больничные листы

В 2022 году вышел новый федеральный закон №86 о переходе с бумажных больничных листов на электронные всех медицинских учреждений. Это упростит и ускорит передачу документов по сети Интернет в бухгалтерию и ФСС. Закон не лишает работника права получения листа нетрудоспособности в традиционном бумажном виде, а в электронном виде бумаги направляют в соответствующие организации только с добровольного согласия.

С 1 июля 2022 года начался плавный переход на электронные больничные поликлиник и больниц, подключенных к Медицинской информационной системе. Больничный лист подписывается электронной подписью, а выписавшемуся работнику сообщается его номер, с которым он идет в бухгалтерию. Как только больничный закрыт, в эту же секунду он передается в рабочую организацию и ФСС. По номеру в базе данных бухгалтер найдет документ с необходимой информацией для расчета пособия. Подделать такой документ невозможно, так как каналы связи, по которым он передается, надежно защищены.

Переходящий больничный практически ничем не отличается от обычного больничного, разве что открыт в одном месяце, а закрыт в другом. Получить документ можно в любом медицинском учреждении, имеющим лицензию. Расчёт и выплата пособия по нетрудоспособности не составляют труда. Единственное, с чем нужно быть внимательным: если выбран больничный лист на бумажном носителе, то предоставить его в бухгалтерию необходимо в установленные законом сроки.

Как быстро будет начислена выплата, зависит от самого работника: чем быстрее будут предоставлены документы, тем быстрее деньги будут переведены на счёт.

Больничные: временный порядок расчета в 2022 году. А что в 2022 году?

25 марта 2022 года президент Владимир Путин обратился к народу в связи с эпидемией COVID-19. В том числе он отметил важность поддержки тех, кто оказался на больничном и предложил закрепить временный порядок расчета больничных (на период с 1 апреля по 31 декабря 2022 года) введен законом от 01.04.2020 № 104-ФЗ. Согласно ему за полный месяц болезни пособие должно быть не меньше федерального МРОТ (12 130 руб. — в 2022 году), независимо от стажа и фактического заработка человека.

В 2022 году этот порядок расчета больничных сохранился (закон «О внесении изменений…» от 29.12.2020 № 478-ФЗ). Только расчет теперь делается исходя из МРОТ 12 792 руб.

Подробности см. здесь.

Применяться такой порядок должен ко всем случаям нетрудоспособности: болезнь, уход за ребенком, карантин, травма.

При расчете больничного сотруднику нужно действовать так:

- посчитайте пособие по обычным правилам с учетом заработка и стажа работника — в расчете на полный месяц;

- сравните сумму с МРОТ;

- если она больше — выплачивайте пособие в обычном порядке: 3 дня за счет работодателя, остальные через ФСС;

- если меньше — разделите МРОТ на количество дней в календарном месяце болезни и результат умножьте на число дней больничного.

Если у вас применяются районные коэффициенты, МРОТ берите с учетом коэффициентов. При неполном рабочем дне (неделе) рассчитанное из МРОТ пособие платите пропорционально продолжительности рабочего времени.

Пример расчета пособия по временной нетрудоспособности в связи с заболеванием от КонсультантПлюс Средний дневной заработок работника — 666,64 руб. (что выше среднего дневного заработка, определенного исходя из МРОТ, — 398,79 руб.). Страховой стаж работника — 4 года. Сумма дневного пособия равна 399,98 руб. (666,64 руб. x 60%), но не может быть менее: Смотреть пример полностью в К+. Пробный доступ предоставляется бесплатно.

Как оплатить период наложения больничных

Пособие по временной нетрудоспособности выплачивают работнику как гарантию утраченного им за период болезни заработка (пп. 2 п. 1, п. 1.1 ст. 7, пп. 5 п. 2 ст. 8 Федерального закона от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования»). Поэтому за один и тот же период выплачивать дважды пособие нельзя. А значит, по двум больничным с наложением сроков пособие нужно заплатить только по одному из них.

Рассмотрим две наиболее показательные ситуации.