Как начисляются выплаты по листу нетрудоспособности?

С 2022 года работодатель начисляет и выплачивает пособие только за первые 3 дня болезни. Остальные деньги работнику перечисяет ФСС напрямую. Подробнее см. здесь.

Расчет оплаты по листку нетрудоспособности (ОБ) базируется на нескольких показателях:

- Среднедневная оплата труда (СДО);

- Календарные дни болезни сотрудника (КДБ);

- Страховой стаж больного в процентном выражении (СС).

Зная всю необходимую первичную информацию, производят расчет причитающихся к выплате сумм по больничному листу по следующей формуле:

ОБ = СДО × КДБ × СС

Количество дней нетрудоспособности подтверждает, оформленный по всем правилам, больничный лист штатного сотрудника.

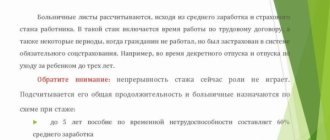

Сумма оплаты по листу нетрудоспособности зависит от длительности рабочего стажа:

| Страховой стаж сотрудника | Величина оплаты больничного (в процентах) от величины среднедневного заработка |

| От восьми лет и более | 100 |

| от пяти до восьми лет | 80 |

| до пяти лет | 60 |

Закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ подробно разъясняет источники образования и способы вычисления размера среднедневной оплаты труда.

Средние заработки в случае командировок

Часто работодатели соглашаются выплатить нечто вроде моральной компенсации за неудобства, вызванные самими командировками. Кроме того, сами дни, проведённые в таких путешествиях, считаются ненормированными. Значит, невозможно точно просчитать количество часов.

Встречаются ситуации, когда гражданина определяют в местность, для которой применяют повышенные коэффициенты.

Бухгалтер для таких периодов проводит расчеты со следующей схемой:

- Дневной заработок для подчинённого перемножают с премиальным коэффициентом. Он зависит от правил, установленных конкретно для той или иной организации.

- Если командировка предполагает коэффициент местности с повышением – результат умножают на этот коэффициент.

- Результат перемножают с точным количеством дней, проведенных в командировке. Показатель легко узнать, изучив подробный отчет, предоставляемый сотрудником. Внимательно изучаются отметки о прибытии, убытии. Выходные и праздничные дни, попавшие в этот период, тоже подлежат учету.

- Последний шаг предполагает вычет суммы налогов, взимаемых с таких выплат.

Из чего складывается среднедневной заработок?

Трудовым законодательством сформулировано и закреплено клише расчета среднего заработка для пособий.

СДО = СЗРВ / 730 дней,

где СЗРВ — сумма фактической оплаты труда работника за все расчетное время.

В основании расчета определения среднедневного заработка входят все фактические начисления оплаты труда, облагаемые взносами в ФСС, за расчетный временной отрезок, равный двум календарным годам, предшествовавшим году наступления случая нетрудоспособности. Определяя сумму оплаты за время болезни в 2022 году, следует учесть всю заработную плату, начисленную в 2022 и 2022 годах.

Для расчета оплаты периода нетрудоспособности принимается во внимание суммовое итоговое значение начисленной заработной платы в каждом календарном году расчетного времени в сумме, не превышающей предельное значение начисленной базы страховых взносов:

| Расчетное календарное время, год | Максимальное значение базы по начислению страховых взносов, руб. |

| 2020 | 912 000 |

| 2019 | 865 000 |

Данные по суммам начисленной заработной платы за прошедшие годы предоставляются работником в справке по форме 182н.

Правила и требования оформления справки для расчета оплаты по листу нетрудоспособности (форма 182н) см. в материале «Справка для больничного с предыдущего места работы».

Как рассчитать больничный, если работник не представил справку с предыдущего места работы, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в готовое решение.

Узнайте больше о том, как рассчитать больничный лист, в этой статье.

Определение суммы учитываемых выплат

Для расчета среднего заработка следует учитывать все предусмотренные системой оплаты труда виды выплат, применяемые работодателем. При этом источники выплат не имеют значения (п. 2 Положения). К таким выплатам относятся, в частности:

- заработная плата;

- премии и вознаграждения;

- выплаты, связанные с условиями труда и режимом работы (коэффициенты и процентные надбавки к заработной плате, доплаты за работу с вредными и (или) опасными и иными особыми условиями труда, в ночное время, выходные и нерабочие праздничные дни).

Для расчета среднего заработка не учитывают выплаты социального характера и иные выплаты, которые не относятся к оплате труда (например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха). Основание — пункт 3 Положения.

При исчислении среднего заработка исключают также начисленные за расчетный период суммы, указанные в пункте 5 Положения.

Берутся ли отпускные в расчет больничного?

Ответ на интересующий многих вопрос: «Учитываются ли отпускные при расчете больничного?» дает российское законодательство.

В исчисление среднедневного заработка для больничного листа включаются все фактические выплаты за расчетный временной отрезок, из которых рассчитываются и уплачиваются взносы в ФСС РФ (согласно п. 2 ст. 14 Закона от 29.12.2006 № 255-ФЗ и постановлению Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» от 15.06.2007 № 375).

Оплата отпуска облагается этими взносами. А значит, отпускные, начисленные и полученные в конкретный расчетный период, при расчете больничного принимаются для исчисления среднедневного заработка.

Какие показатели могут повлиять на размер отпускных?

Очень многих россиян интересует вопрос относительно того, берутся ли в расчет отпускных средства, выплаченные гражданину не за отработанные часы на рабочем месте, и какие вообще факторы могут оказывать влияние на размер начисленных отпускных средств.

По закону, руководство компаний, действующих на территории РФ, обязано соблюдать общие правила, определенные ТК РФ. В данном документе подробно приведена методика начисления заработка сотрудников, а также алгоритм расчета отпускного пособия. Бухгалтер предприятия обязан руководствоваться именно этими пунктами и положениями при расчете пособий.

Для исчисления отпускных расчетным периодом считается календарных год, однако, недостаточно просто взять суммы, выплаченные гражданину за это время. Потребуется принять во внимание еще и следующие показатели:

- трудовой стаж гражданина;

- общее количество дней по больничным листам за год;

- бывал ли сотрудник в декретном отпуске, или брал дни отдыха за своей счет;

- насколько использован очередной отпуск;

- размер дополнительных выплат и премий.

Все перечисленные показатели необходимо обязательно учитывать, поскольку они могут повлиять на итоговую сумму. О том, включается ли в расчет выплаченные в прошлом периоде отпускные, поговорим дальше.

Расчет больничного, если был отпуск (пример)

Штатный сотрудник Емельянов А. А. сдал в экономическую службу организации больничный лист с отметкой периода нетрудоспособности с 6 по 20 февраля 2022 года (15 календарных дней). Страховой стаж работника на дату начала болезни 10 лет. В расчетном периоде Емельянову А. А. производились выплаты:

| год | Оклад, руб. | Отпуск, руб. | Итого |

| 2019 | 605 000 | 55 000 | 660 000 |

| 2020 | 660 000 | 58 000 | 718 000 |

Начисления по больничному листу

| № п/п | Содержание операции | Показатели |

| 1 | Выплаты за временную нетрудоспособность проводятся в размере 100% (страховой стаж более 8 лет) | 100% |

| 2 | Определяется база для расчета: — за 2022 год равно 660 000 руб. — за 2022 год равно 718 000 руб. (Для расчета берется фактический размер начислений, т.к. он не превышает предельный уровень) 660 000 + 718 000 = 1 378 000 | 1 378 000 руб. |

| 3 | Находится среднедневной заработок 1 378 000 / 730 = 1 887,67 | 1 887,67 руб. |

| 4 | Пособие за время болезни начислено сотруднику в размере 1 887,67 руб. × 15 дней × 100% = 28 315,05 руб. | 28 315,05 руб. |

С правилами расчета оплаты по больничному листу можно ознакомиться в статье «Максимальный размер больничного листа в 2020 — 2022 годах».

О порядке предоставления отпуска

Учёт следующих нюансов важен для второй стороны при выдаче подчиненным отпусков с оплатой, очередных:

- Менее 28 дней в календаре отпуск занимать не может. Праздники, выходные из схемы исключены.

- Во время увольнения не обойтись без компенсации за отдых, не использованный ранее.

- Право на отпуск дают любым сотрудникам при непрерывном стаже в год.

- Три дня до начала отдыха – максимальное время, за которое граждане должны получить причитающиеся компенсации.

- Если подчиненный сам отказывается от отдыха – полагается дополнительная компенсация. Деньги выдают после направления соответствующего заявления от сотрудника, в письменной форме.

- Допустимо начисление таких компенсаций за несколько календарных периодов. Основной очередной отпуск запрещают заменять денежными перечислениями, такое возможно только для дополнительных периодов отдыха.

Есть три случая, когда запрет распространяется на любые виды отпусков:

- Вредные, опасные условия при работе.

- Взаимодействие с несовершеннолетними.

- Беременные женщины.

Предоставление отпусков каждые шесть месяцев – обязанность руководителей, но по письменным заявлениям. Допустим перенос, но максимум – 2 раза подряд. Запрета нет и по отношению к разделению отдыха на несколько частей. 14 дней согласно календарю – минимальная продолжительность одной части при любых обстоятельствах.

На новом рабочем месте право на ежегодные отпуска появляется минимум спустя полгода непрерывного стажа. Но допустимо использование авансов, если вопрос заранее согласован с руководством.

Сотрудники получают Компенсация за неиспользованные отпуска после увольнения. Следующая информация упрощает точное определение неиспользованных дней:

- Сутки, использованные сотрудниками.

- Дни отпуска, заработанные за период нахождения на должности в организации.

- Продолжительность отпускного стажа, в днях или месяцах, годах.

Итоги

Все начисления, с которых выплачиваются страховые отчисления в ФСС РФ, включаются в подсчет среднего заработка, для выплаты пособия по временной нетрудоспособности. Поэтому и отпускные при расчете больничного обязательно принимаются к учету.

Входит ли больничный в расчет среднего заработка для отпуска, узнайте здесь.

Источники:

- Федеральный закон от 29.12.2006 № 255-ФЗ

- Постановление Правительства РФ от 15.06.2007 № 375

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Обозначение в табеле времени, за которое начисляют средний заработок

Выплата среднего заработка идёт за время, пока гражданин от обязанностей освобождался. Показатель обязательно присутствует в форме Т12 или Т-13.

Специальные коды помогают разобраться с ситуацией:

- НО – отстранение от работы по причинам, указанным по тексту действующего законодательства. Оплата сохранена.

- РП или НП. Простой, в котором виновен работодатель. Или когда появились причины, не зависящие от сторон.

- ОВ – Выходные дни дополнительно, если за них сохраняли зарплату.

- Г – Общественные, государственные обязанности, приведшие к отсутствию на работе.

- У – обозначение учебных отпусков.

- ОТ, ОД – ежегодные отпуска. Основной, либо дополнительный.

- ПК ИЛИ ПМ – повышение квалификации, при которой необходимо отрываться от производства.

- К – для служебных командировок.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2022 года

Исходные данные:

Сотрудник с 10 ноября 2022 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша — Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка — Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

| Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год, за исключением 1 дня в ноябре (причина — отпуск, болезнь, командировка или неявка, кроме отгула). В апреле 2022 года сотрудник был 1 день — в отпуске и 1 день — в командировке. |

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью — 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

| Сотруднику с окладом 30 000 руб., отработавшему весь предыдущий 2016 год, на 1 день в ноябре был предоставлен отгул. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день — в командировке. |

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника — в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).