В каких случаях может понадобиться перерасчет отпускных?

Расчет оплаты отдыха работника основывается на сумме среднедневного заработка и количестве дней отпуска. Логично, что их изменение неминуемо отразится не только на сумме, причитающейся работнику, но и на подоходном налоге.

Пример отражения отпускных в расчете 6-НДФЛ за 2022 год от КонсультантПлюс 21 октября 2022 г. сотруднику выплачены отпускные в размере 25 000 руб. Сумма исчисленного и удержанного с них НДФЛ составила 3 250 руб. 11 ноября 2022 г. другому сотруднику выплачены отпускные в размере 18 000 руб. Сумма исчисленного и удержанного с них НДФЛ составила 2 340 руб. Иные начисления и выплаты доходов организация за 2022 год не производила. В разд. 1 расчета за 2022 год данные по выплаченным отпускным нужно отразить следующим образом:… Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

См. также нашу статью «Как правильно отразить в форме 6-НДФЛ отпускные?».

Приведем основные ситуации, в которых перерасчет отпускных неизбежен:

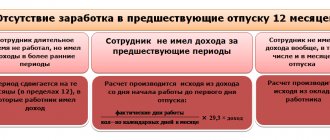

- Ошибка при расчете отпускных или среднего заработка.

- Дополнительные начисления сумм оплаты труда, произошедшие после начала отпуска (например, выплачена премия за прошлый год).

- Принятие решения о повышении окладов персонала после начала отдыха работника.

- Болезнь сотрудника во время отпуска.

- Отзыв из отдыха в связи с производственной необходимостью.

Заполнение 6-НДФЛ в части ошибочно выплаченных отпускных

Как определено п. 1.1 Порядка, форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета.

Форма 6-НДФЛ состоит из:

- Титульного листа;

- Раздела 1 «Обобщенные показатели»;

- Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В соответствии с п. 3.3 Порядка в разделе 1 Расчёта 6-НДФЛ указывается, в частности:

- по строке 020 – обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 040 – обобщенная по всем физическим лицам сумма исчисленного НДФЛ нарастающим итогом с начала налогового периода;

- по строке 070 «Сумма удержанного налога» – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Согласно п. 4.2 Порядка в разделе 2 Расчета указываются:

- по строке 100 – дата фактического получения доходов, отраженных по строке 130;

- по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Как следует из разъяснений Минфина России, изложенных в письме от 30.10.2015 № 03-04-07/62635 (доведенном до нижестоящих налоговых органов письмом ФНС России от 11.11.2015 № БС-4-11/[email protected]), в случае, если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Таким образом, поскольку сумма ошибочно выплаченных отпускных фактически не является доходом работника, и она была сторнирована в бухгалтерском учёте к моменту формирования Расчёта 6-НДФЛ за полугодие 2016 года, то эта сумма не подлежит отражению в составе показателя по строке 020 «Сумма начисленного дохода» в разделе 1 Расчёта.

Как представляется, по строке 070 суммируется общая сумма удержанного НДФЛ, относящаяся ко всем доходам, отраженным по строке 020 формы 6-НДФЛ, а в строке 140 отражается сумма НДФЛ, исчисленная применительно к указанным в строке 020 доходам.

По причинам, изложенным выше, полагаем, что сумма НДФЛ, относящаяся к ошибочно выплаченным отпускным, не должна участвовать при формировании показателя по строке 040 «Сумма исчисленного налога», а также при формировании показателя по строке 070 «Сумма удержанного налога».

Однако поскольку сумма ошибочно начисленных отпускных была выплачена работнику и НДФЛ с нее был фактически удержан, то такая информация подлежит, на наш взгляд, отражению в разделе 2 Расчёта 6-НДФЛ за полугодие на соответствующие даты (дату фактического получения дохода (строке 100), дату удержания налога (строка 110), срок перечисления налога (строке 120)):

- по строке 130 «Сумма фактически полученного дохода» – в сумме полученного работником дохода в части ошибочной выплаты отпускных;

- по строке 140 «Сумма удержанного налога» – в сумме удержанного НДФЛ с суммы ошибочно начисленных отпускных.

При этом суммы НДФЛ, указанные в строках 140 раздела 2 Расчета 6-НДФЛ за полугодие 2016 года (суммарно), будут отличаться от суммы НДФЛ, указанной по строке 070 раздела 1 этого же Расчета 6-НДФЛ, на сумму НДФЛ, удержанную из ошибочно выплаченных отпускных.

Отметим, что письмо ФНС России от 20.01.2016 № БС-4-11/591, в котором имело место контрольное соотношение, согласно которому показатель по строке 070 должен быть равен сумме показателей по строкам 140, утратило силу. В настоящее время контрольные соотношения направлены письмом ФНС России от 10.03.2016 № БС-4-11/[email protected], подобного равенства указанных строк ими не предусмотрено, что позволяет, на наш взгляд, отразить суммы излишней выплаты и удержанного налога по строкам 130 и 140 раздела 2 Расчета за полугодие.

Отражение пересчета отпускных в 6-НДФЛ в связи с ошибкой расчета

Корректировки в расчете среднемесячного заработка могут привести как к занижению, так и к завышению выплаченных отпускных и удержанного с них налога.

Годовой расчет 6-НДФЛ за 2022 год следует сдавать на бланке в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/[email protected] Подробнее об этом читайте в нашей статье.

Корректировка 6-НДФЛ с 2022 года

Если в результате перерасчета отпускные получились к доплате, в отчетном периоде, когда эта доплата произведена, отразите в разделе 2 итоговые суммы с учетом доплаты. Это следует, например, из письма ФНС от 24.05.2016 № БС-4-11/9248. Подавать утоненный расчет за период выплаты отпускных не требуется.

Если результат перерасчета — к уменьшению, в 6-НДФЛ нужно отразить возврат излишне удержанного НДФЛ:

- в строках 030-032 раздела 1 формы за тот отчетный период, на последние три месяца которого приходится дата возврата налога;

- в строке 190 раздела 2 за отчетный период, в котором был возврат НДФЛ.

Если возврата еще не было и отпускные были перечислены в том же налоговом периоде, в котором произведен их перерасчет, надо заполнить строку 180 раздела 2.

Важно! Разъяснения от КонсультантПлюс Полагаем, возможен иной подход: сумма НДФЛ, уплаченная налоговым агентом с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика. Она является суммой, излишне уплаченной за счет средств налогового агента. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

За период, в котором была переплата по отпускным, подайте уточненку, указав в разделе 2 итоговые показатели с учетом уменьшенной суммы отпускных.

Корректировка 6-НДФЛ до 2022 года

Если в результате перерасчета сумма выплат уменьшилась, тогда, учитывая требования Порядка заполнения и представления расчета 6-НДФЛ, утвержденного приказом ФНС РФ от 14.10.2015 № ММВ-7-11/[email protected], от налогового агента потребуется следующее:

- Представить уточненку 6-НДФЛ за тот квартал, в котором ошибка была допущена, изменив показатели начисленного и полученного дохода, а также исчисленного налога (строки 020, 040 и 130).

- В форме 6-НДФЛ за тот квартал, в котором произошел перерасчет налога, необходимо отразить изменения только в строках 070 и 140.

- Если зачесть излишне удержанный налог в счет предстоящих платежей нет возможности, тогда сумму налога, возвращенную физлицу в квартале перерасчета, необходимо отразить в строке 090.

- Ни в периоде исправления, ни в периоде пересчета не меняются показатели по строкам 100, 110 и 120.

ВАЖНО! Для удержаний из заработной платы по причинам, не перечисленным в ст. 137 ТК РФ, понадобится письменное согласие работника.

Теперь рассмотрим случай корректировки заработка за прошлые периоды, который увеличил сумму отпускных. В этом случае доначисления сумм дохода и НДФЛ отражаются в периоде пересчета по строкам 020, 040, 070, 130 и 140, причем доплата отпускных будет являться доходом того периода, в котором она была осуществлена (подп. 1 п. 1 ст. 223 НК РФ).

Пересчитали отпускные — сдавать корректировку 6-НДФЛ или нет?

Если налоговый агент представил в контролирующие органы расчет 6-НДФЛ, содержащий сведения, не соответствующие действительности, он должен сдать корректировочный расчет (п. 6 ст. 81 НК РФ). Надо ли корректировать 6-НДФЛ при перерасчете отпускных?

Чтобы ответить на этот вопрос, вспомним, что отражается в этой форме:

- Раздел 1 бланка 6-НДФЛ предназначен для внесения данных нарастающим итогом о начисленных дохода физлиц и об удержанных или неудержанных суммах налога на их доходы.

- Раздел 2 формы 6-НДФЛ отвечает за те доходы физлиц, которые фактически выплачены, и за тот НДФЛ, который был удержан с выплаченных сумм, с привязкой к датам этих событий (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450).

Для различных видов доходов различаются даты их фактического получения. Для отпускных таковой является дата их фактической выплаты (п. 1 ст. 223 НК РФ).

Таким образом, место выплаченных отпускных в 6-НДФЛ — это Раздел 1 и Раздел 2 того квартала, в котором они фактически получены работником.

Если оба события — выплата отпускных и их перерасчет — произведены в одном квартале, то никаких уточненок не надо, так как ошибочных расчетов просто не было сдано.

Если же отпускные выплачены в одном квартале, а перерасчет произошел в следующем, то возможны два варианта:

Получается, что уточненку 6-НДФЛ при перерасчете отпускных необходимо подать, только если отпускные пересчитаны в меньшую сторону и выплачены при этом в предыдущем квартале.

Об общих правилах отражения отпускных в 6-НДФЛ читайте в этой статье.

Продление отпуска не повлияет на 6-НДФЛ

В соответствии со ст. 124 ТК РФ ежегодный отпуск подлежит продлению на период таких обстоятельств, как:

- болезнь, подтвержденная больничным листом;

- исполнение государственных обязанностей, на период выполнения которых предусмотрено освобождение от работы;

- другие случаи, предусмотренные отраслевым законодательством или внутренними нормативными актами.

В таких случаях для налогового учета НДФЛ последствий не будет, так как за все дни отпуска оплата уже выполнена, а перерасчет не производится. Что же касается пособия по нетрудоспособности, то суммы дохода и НДФЛ по больничным выплатам отражаются в 6-НДФЛ в том периоде, когда они были выплачены.

О нюансах отражения больничного в 6-НДФЛ детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

При согласовании с работником и в целях обеспечения нормальной работы предприятия неиспользованные из-за болезни или по другим причинам дни отпуска можно перенести на другой срок, и тогда перерасчет отпускных в 6-НДФЛ будет необходим.

Корректируем форму 6-НДФЛ по отпускным

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели следующую ситуацию. Работнику ошибочно дважды выплатили отпускные. Соответственно, был переплачен и НДФЛ. Сумма начисленных вторично отпускных была сторнирована в июне 2016 года. По перечисленным работнику суммам образовалась переплата налога. Организация планирует, что в следующем месяце работник получит на руки меньше (за минусом излишне перечисленных отпускных). Как это отразить в форме 6-НДФЛ? Необходимо ли включать в 6-НДФЛ за полугодие переплату по налогу?

Организация-работодатель, производящая в соответствии с трудовым договором выплаты работнику (в том числе отпускные), в силу п. 1 ст. 226 НК РФ признается налоговым агентом и обязана исчислить, удержать у работника и уплатить в бюджет сумму НДФЛ (далее также – налог), исчисленную в соответствии со ст. 224 НК РФ (с учетом предусмотренных ст. 226 НК РФ особенностей).

На основании абзаца 3 п. 2 ст. 230 НК РФ с 1 января 2016 года налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее – Расчет), за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 6-НДФЛ, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] Этим же приказом утвержден порядок заполнения и представления 6-НДФЛ (далее – Порядок) и формат для подачи 6-НДФЛ в электронном виде.

Корректируем отчет при сокращенном отпуске

Выход работника из отпуска раньше положенного срока, как правило, связан либо с его болезнью во время отдыха, либо с отзывом по производственной необходимости.

В обоих случаях суммы излишне выплаченных сумм и удержанного НДФЛ могут быть засчитаны в счет иных доходов за отчетный период. В расчете 6-НДФЛ способ корректировки будет зависеть от того, в каком периоде произошло прерывание отпуска.

Если отдых работника начался и прервался в одном и том же отчетном периоде, то сумма излишне выплаченного дохода засчитывается как заработная плата, а сумма отпускных отражается уже с учетом корректировки. А вот в случае, когда пересчет затронул предыдущий квартал, необходимо действовать аналогично ситуации с корректировкой при уменьшении суммы начисленного дохода.

Отражаем больничные в 6-НДФЛ

НДФЛ облагаются все виды больничных пособий. Исключение — пособие по беременности и родам, которое не нужно отражать в 6-НДФЛ (п. 1 ст. 217 НК РФ).

Как и отпуска, больничные включаются в общие суммы дохода и налога раздела 1, а в разделе 2 отражаются отдельными строками, в зависимости от сроков уплаты НДФЛ.

Работник может принести больничный лист в одном периоде, а получить пособие уже в другом. В расчет 6-НДФЛ такой больничный включается по дате его выплаты работнику.

Например, работодатель получил больничный листок от работника 26 марта. Выплатили пособие работнику вместе с ближайшей зарплатой – 5 апреля. Тем же днем удержан налог, а срок уплаты в бюджет — последний день апреля. Очевидно, что отразить этот больничный следует в разделе 2 6-НДФЛ не за 1 квартал, а за полугодие.

6-НДФЛ с примером больничного и отпуска

Компания в апреле выплатила 4 сотрудникам:

- 05.04.2018 зарплату марта – 100 000 руб. (НДФЛ 13000 руб.),

- 05.04.2018 больничный – 5000 руб. (НДФЛ 650 руб.),

- 05.04.2018 отпускные – 10000 руб. (НДФЛ 1300 руб.),

- 26.04.2018 отпускные – 12000 руб. (НДФЛ 1560 руб.)

В 6-НДФЛ полугодия эти суммы будут показаны совокупно по соответствующим строкам раздела 1, а в разделе 2 отразятся по строкам 100-140 следующим образом:

- зарплата – отдельно от остальных выплат,

- выплаченные 05.04.2018 больничный и отпускные – вместе, поскольку сроки их выплаты, удержания, перечисления налога совпадают,

- отпускные от 26.04.2018 – отдельно от остальных выплат.