Кому и в каком размере полагается вычет

Вычет на ребенка относится к стандартным вычетам, и ему посвящен пункт 1 статьи 218 НК РФ. «Детский» вычет полагается следующим лицам, на обеспечении которых находится ребенок: родителю (в том числе приемному), его супругу или супруге, усыновителю, опекуну и попечителю.

Рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

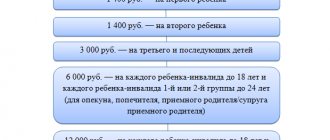

«Детский» вычет предоставляется на всех без исключения детей в возрасте до 18 дет, а также на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов и курсантов в возрасте до 24 лет. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1 400 руб. в месяц. На третьего и каждого последующего ребенка — по 3 000 руб. в месяц. При установлении очередности необходимо учитывать детей от предыдущих браков, если они проживают в новой семье, либо на них перечисляются алименты (см. «При предоставлении «детского» вычета нужно учитывать общее количество детей, включая детей супруга (супруги) от первого брака»). Добавим, что указанные значения вычетов одинаковы для всех, кто имеет на них право. Комментарии по некоторым «нетипичным» ситуациям приведены в таблице 1.

Таблица 1

Разъяснения чиновников по «детским» вычетам в нестандартных ситуациях

| Ситуация | Комментарий Минфина России |

| У отца есть ребенок от первого брака, которому более 18 лет, и который проживает со своей матерью | При определении общего количества детей ребенок от первого брака учитывается у отца, но не учитывается у его новой жены (письмо от 21.01.16 № 03-04-05/1999) |

| Муж выплачивает алименты на ребенка от первого брака | Нынешняя супруга вправе получить вычет на этого ребенка (письмо от 18.03.15 № 03-04-05/14392) |

| Вычет на первого и второго ребенка не предоставляется в силу их возраста | Вычет на третьего ребенка составляет 3 000 руб. (письмо от 17.04.14 № 03-04-05/17619) |

| Студент-«очник», не достигший 24-х лет, вступил в брак | Родитель теряет право на вычет (письмо от 31.03.14 № 03-04-06/14217) |

| Ребенок зарегистрирован по адресу, отличному от адреса родителей | Право на вычет сохраняется (письмо от 11.05.12 № 03-04-05/8-629) |

| В семье родились близнецы | Их очередность можно определить в произвольном порядке (письмо от 21.12.11 № 03-04-05/8-1075) |

| Дети жены от первого брака живут с матерью и ее новым мужем, который их не усыновил | Нынешний муж вправе получить вычет на этих детей (письмо от 05.09.12 № 03-04-05/8-1064) |

Кроме того, предусмотрен отдельный вычет на ребенка-инвалида. Он предоставляется на детей с инвалидностью в возрасте до 18 лет. Также он предоставляется на учащихся очной формы обучения, аспирантов, ординаторов, интернов и студентов в возрасте до 24 лет, если они являются инвалидами I или II группы. Размер вычета зависит от того, кто его получает. Если это родитель, его супруг (супруга), либо усыновитель, то вычет составляет 12 000 руб. в месяц на одного ребенка. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6 000 руб. в месяц.

Нужно ли давать на ребенка-инвалида сразу два вычета

Из текста статьи 218 НК РФ можно сделать вывод, что на ребенка-инвалида полагается сразу два «детских» вычета. Первый — как на любого другого ребенка (1 400 руб. или 3 000 руб. в зависимости от очередности рождения), второй — как на инвалида (6 000 руб. или 12 000 руб. в зависимости от того, кто получает). Однако прямого ответа на вопрос, нужно ли давать оба вычета одновременно, в законе нет.

Специалисты Минфина России согласны с такой позицией (письмо от 07.11.19 № 03-04-05/85821; см. «Один из детей в семье является инвалидом: как рассчитать стандартный вычет по НДФЛ?»).

Судьи придерживаются такого же мнения. В обзоре, выпущенном Президиумом ВС РФ 21 октября 2015 года, говорится, что суммы вычетов на ребенка-инвалида плюсуются (подробнее об этом читайте в статье «Верховный суд РФ обобщил практику по спорам об НДФЛ: о каких выводах суда нужно знать бухгалтерам и работникам»). Это значит, что если ребенок с инвалидностью является, например, вторым в семье, то его родитель вправе ежемесячно получать вычет в размере 13 400 руб.(1 400 + 12 000).

Какие стандартные налоговые вычеты установлены ст. 218 НК РФ на 2022 год

Порядок предоставления стандартных налоговых вычетов регламентируется ст. 218 НК РФ.

Хотелось бы сразу отметить, что основным отличием стандартных налоговых вычетов от других вычетов по НДФЛ является не наличие конкретных расходов со стороны налогоплательщика, а его непосредственная принадлежность к определенным группам лиц. Итак, какие стандартные налоговые вычеты установлены на сегодняшний день?

- Для определенных категорий граждан стандартные налоговые вычеты могут составить 3 000 или 500 руб.

- Всем гражданам, имеющим детей, может быть предоставлен так называемый детский вычет.

За какой период предоставить «детский» вычет

В Налоговом кодексе четко сказано, что «детские» вычеты предоставляются до месяца, в котором доходы работника, рассчитанные нарастающим итогом с начала года, превысили 350 000 руб. Отметим, что в составе доходов не учитываются дивиденды, а также выплаты, освобожденные от НДФЛ (письмо Минфина России от 21.03.13 № 03-04-06/8872, см. «При определении предельной величины дохода, в отношении которого предоставляется вычет на ребенка, выплаты, освобождаемые НДФЛ, не учитываются»). Также не учитываются Суточные, суммы материальной помощи и дополнительные взносы на накопительную пенсию (письмо ФНС от 09.08.19 № СД-4-11/[email protected]; см. «Стандартные вычеты по НДФЛ «на детей»: учитываются ли суточные и матпомощь при расчете лимита дохода работника?»).

Начиная с месяца, в котором рубеж в 350 000 руб. пройден, вычеты на ребенка отменяются.

Приведем пример. Допустим, ежемесячный заработок сотрудника, имеющего детей, составляет 55 000 руб. Тогда в первом полугодии его доход будет равен 330 000 руб.(55 000 руб. × 6 мес.). Значит, в период с января по июнь включительно бухгалтер предоставит ему «детские» вычеты. В июле доход достигнет 385 000 руб.(55 000 руб. × 7 мес.). Поэтому в июле и последующих месяцах года вычеты на детей предоставляться не будут.

Еще одной причиной для отмены вычета является достижения ребенком возраста 18 лет. В отношении более взрослых детей, находящихся на очной форме обучения, таких причин две: либо окончание учебы, либо достижение возраста 24 года. Специалисты из Минфина объяснили: право на вычет сохраняется до конца года, в котором ребенку исполнилось 18 лет. В отношении студентов-«очников» это же правило звучит так: право на вычет сохраняется до конца года, в котором ребенку исполнилось 24 года, если обучение еще не закончено. Как только учеба завершена, то вне зависимости от возраста вычеты прекращаются (письмо от 22.10.14 № 03-04-05/53291.; «Минфин разъяснил, за какой период предоставляется стандартный вычет по НДФЛ на детей»).

Также может возникнуть вопрос, за какой период предоставить вычет на ребенка, если работник обратился за ним в середине года? Проще говоря, нужно ли давать вычет за январь и февраль, если сотрудник обратился за вычетом в марте? Ответ содержится в статье 218 НК РФ. Там сказано, что вычет полагается с месяца рождения ребенка, либо с месяца, в котором произошло усыновление, установлена опека (попечительство), либо ребенок передан на воспитание. Никаких дополнительных условий относительно момента обращения за вычетом в Кодексе нет. Следовательно, при запоздалом обращении бухгалтер должен дать вычет задним числом. С таким подходом согласны и в УФНС по г. Москве (письмо от 26.12.17 № 20-15/[email protected]; «Стандартный вычет на ребенка: какие документы должен предоставить работник?»).

Нужно ли давать вычет за «бездоходные» месяцы

Нет однозначного ответа на вопрос, следует ли предоставить «детский» вычет за месяцы, в которых у работника не было доходов, облагаемых НДФЛ по ставке 13%. В Минфине России полагают, что все зависит от того, возобновились ли доходы в текущем году. Если возобновились, то вычеты за «бездоходные» месяцы можно предоставить. Если же доходы отсутствуют по 31 декабря включительно, то и вычетов в этом году уже не будет (письмо от 30.10.18 № 03-04-05/78020. см. «У работника до конца года не будет доходов: положен ли ему стандартный вычет по НДФЛ?»).

В Федеральной налоговой службе считают иначе. В письме от 29.05.15 № БС-19-11/112 говорится, что вычеты на ребенка за месяцы, в которых доходов не было, полагаются в любом случае (см. «ФНС: стандартные налоговые вычеты на детей можно получить и за те месяцы, в течение которых у физлица не было налогооблагаемых доходов»). Аналогичная точка зрения изложена в постановлении Президиума ВАС РФ от 14.07.09 № 4431/09. На наш взгляд, этот подход верен, и благодаря позиции суда, вполне безопасен.

Рассчитывать «сложную» зарплату при разных системах оплаты труда

Налоговый вычет на детей

Родители имеют право воспользоваться вычетами на детей. При этом НК РФ позволяет осуществить это применение для каждой разновидности налогового вычета на ребенка:

- стандартный вычет на ребенка;

- социальный вычет на ребенка.

ОБРАТИТЕ ВНИМАНИЕ! Супруг (-а) родителя ребенка вправе получить налоговый вычет при условии, что брак с отцом (матерью) ребенка зарегистрирован официально.

Подробности см. здесь.

Какие документы нужны для «детского» вычета

В статье 218 НК РФ закреплено, что вычеты на детей предоставляются на основании письменного заявления и документов, подтверждающих право на вычет. Но законодатели не привели списка конкретных документов и не указали, как часто работник должен писать заявление. Специалисты из Минфина России сообщили: заявление достаточно подать один раз, ежегодно обновлять заявление не требуется (письмо от 26.02.13 № 03-04-05/8-131; см. «Заявление на получение стандартного налогового вычета подается налоговому агенту только один раз»). Повторное заявление понадобится лишь в том случае, если у сотрудника изменились обстоятельства получения вычета (письмо УФНС России по г. Москве от 26.12.17 № 20-15/[email protected]; см. «Стандартный вычет на ребенка: какие документы должен предоставить работник?»).

Перечень необходимых бумаг, составленный на основании разъяснений чиновников, мы привели в таблице 2.

Таблица 2

Какие документы необходимы для предоставления «детского» вычета в различных ситуациях

| Ситуация | Документы | Комментарий Минфина России |

| В любой ситуации |

| письмо от 18.09.13 № 03-04-05/38670 |

| Родители разведены |

| письмо от 30.05.11 № 03-04-06/1-125 |

| Родитель живет вместе с ребенком, но зарегистрирован по другому адресу | справка жилищно-коммунальной службы о совместном проживании ребенка с родителем | письмо от 18.09.13 № 03-04-05/38670 |

| Ребенок в возрасте до 24 лет учится по очной форме (в том числе в платном ВУЗе) | справка из учебного заведения о том, что студент обучается по очной форме | письмо от 02.10.15 № 03-04-05/56445 |

| Ребенок в возрасте до 24 лет учится за границей | справка из учебного заведения о том, что студент обучается по очной форме, переведенная на русский язык | письмо от 27.10.11 № 03-04-06/8-289 |

| Дети жены от первого брака живут с матерью и ее новым мужем, который их не усыновил | заявление матери, где говорится о том, что дети находятся на совместном иждивении супругов | письмо от 05.09.12 № 03-04-05/8-1064 |

| Ребенок воспитывается приемными родителями |

| письмо от 06.04.12 № 03-04-05/8-465 |

Кто имеет право на вычет в 500 руб.

Это лица, награжденные государственными наградами, участники Великой Отечественной войны, бывшие узники концлагерей, инвалиды 1-й и 2-й групп и другие. С полным перечнем можно ознакомиться в подп. 2 п. 1 ст. 218 НК РФ.

ВАЖНО! В случае, когда налогоплательщик подпадает под обе категории, вычеты не суммируются, а предоставляется максимальный из них. Лимит дохода налогоплательщика для получения таких вычетов законодательством не установлен.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили размер стандартного вычета «на себя». Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Можно ли предоставить вычет без заявления и прочих документов

Если сотрудник не написал заявление и не принес подтверждающих документов, работодатель не может предоставить ему «детский» вычет. Но это не означает, что право на вычет потеряно навсегда. По окончании года работнику следует подать в ИФНС декларацию по форме 3-НДФЛ и приложить к ней необходимые бумаги. Тогда инспекторы пересчитают облагаемую базу по НДФЛ и перечислят деньги на счет сотрудника. Такой вариант предложил Минфин России в письме от 23.12.11 № 03-04-08/8-230 (см. «Если работник не представил работодателю документы, подтверждающие право на «детский» вычет, то за его получением придется обратиться в инспекцию»).

Порядок предоставления стандартных вычетов по НДФЛ

Стандартные налоговые вычеты предоставляются налогоплательщику по его выбору одним из работодателей на основании заявления и подтверждающих документов, к которым относятся:

- свидетельство о рождении ребенка — при получении вычета на 3-го и последующих детей нужны свидетельства на всех детей работника, вне зависимости от их возраста и от того, предоставляется ли на них вычет или нет (письма Минфина России от 10.02.2012 № 03-04-05/8-146, ФНС РФ от 24.01.2012 № ЕД-4-3/[email protected]);

- документ об усыновлении, установлении попечительства;

- справка об инвалидности;

- справка из образовательного учреждения.

О том, какие документы необходимы для получения вычета за обучение, читайте в материале «Какие нужны документы для налогового вычета за обучение?».

Если сотрудник приступает к работе не с начала года, возникает вопрос, нужна ли для вычета справка о его доходах с предыдущего места работы? На сегодняшний день существует 2 противоположных мнения:

- предоставление вычетов возможно без справки с предыдущего места работы (письмо ФНС России от 30.07.2009 № 3-5-04/[email protected], постановление ФАС Северо-Кавказского округа от 14.04.2010 по делу № А32-19847/2008-33/333);

- работодатель не вправе предоставить вычет без такой справки (постановление ФАС Северо-Кавказского округа от 17.06.2014 по делу № А32-11484/2012).

Поэтому при наличии у работника дохода по предыдущему месту работы в текущем году целесообразно все же иметь справку 2-НДФЛ, чтобы избежать претензий со стороны контролеров.

Если работодатель не предоставил налогоплательщику стандартный налоговый вычет, то последний вправе получить его в ИФНС по месту жительства. Для этого по окончании года нужно подать декларацию по НДФЛ и документы, подтверждающие право на вычет. В силу п. 7 ст. 78 НК РФ это можно сделать в течение 3 лет. К декларации целесообразно приложить справку 2-НДФЛ, что ускорит получение вычета и возврат денег.

О том, как получить справку, читайте в статье «Где можно взять (получить) справку 2-НДФЛ?».

Вычет в двойном размере для единственного родителя (опекуна, попечителя, усыновителя)

Согласно Налоговому кодексу величина «детского» вычета удваивается, если родитель (в том числе приемный), опекун, усыновитель или попечитель является единственным. На практике данное правило порождает много вопросов, поскольку в главе 23 НК РФ не дано четкого определения понятию «единственный». Зато есть много официальных комментариев, которыми и руководствуются бухгалтеры.

Так, по мнению чиновников, родитель считается единственным, если второй родитель отсутствует по причине смерти. Помимо этого, родитель считается единственным, если есть решение суда о признании второго родителя безвестно отсутствующим (письмо Минфина России от 13.04.12 № 03-04-05/8-503; см. «Родитель ребенка вправе получить двойной «детский» вычет по причине признания второго родителя безвестно отсутствующим»). Наконец, мать ребенка является единственным родителем в случае, когда отцовство юридически не установлено. В частности, если сведения об отце внесены в свидетельство о рождении со слов матери (письмо Минфина России от 02.02.16 № 03-04-05/4973; см. «Единственному родителю ребенка-инвалида может быть предоставлен «детский» вычет в размере 24 000 рублей в месяц»).

Также чиновники обозначили ситуации, в которых родитель не считается единственным и не может претендовать на вычет (см. таблицу 3).

Таблица 3

Ситуации, в которых родитель не вправе претендовать на «детский» вычет в двойном размере

| Ситуация | Комментарий чиновников |

| Один из родителей не уплачивает алименты | письмо Минфина России от 02.11.12 № 03-04-05/8-1246 |

| Один из супругов лишен родительских прав | письмо ФНС России от 02.09.15 № БС-3-11/3340 |

| В свидетельстве о рождении ребенка указаны и мать, и отец, хотя родители не заключили официальный брак | письмо Минфина России от 25.11.08 № 03-04-05-01/443 |

| Родители, указанные в свидетельстве о рождении ребенка, разведены | письмо Минфина России от 25.11.08 № 03-04-05-01/443 |

| У одного из родителей нет доходов,облагаемых по ставке 13% | письмо Минфина от 14.12.18 № 03-04-05/91182 |

| Мать находится в отпуске по уходу за ребенком | письмо Минфина от 20.04.17 № 03-04-05/23946 |

Как бы то ни было, право на двойной вычет сохраняется только до тех пор, пока единственный родитель не вступит в брак. Начиная с месяца, следующего за месяцем свадьбы, «детский» вычет становится одинарным. Это прямо прописано в Налоговом кодексе, и об этом регулярно напоминает Минфин России (см., например, письмо от 11.04.13 № 03-04-05/8-372.; «После вступления в брак единственный родитель теряет право на получение «детского» вычета в двойном размере»).

Что касается опекуна, то он может получить двойной вычет на основании справки, выданной органами опеки и попечительства. В этом документе должно быть указано, что гражданин назначается единственным опекуном ребенка. Такие разъяснения приведены в письме Минфина России от 14.12.15 № 03-04-05/72969 (см. «Минфин разъяснил порядок предоставления стандартного «детского» вычета в двойном размере единственному опекуну»).

Подготовить все документы для перехода на электронные трудовые книжки Попробовать бесплатно

Добровольный отказ от вычета в пользу второго родителя

Налоговый Кодекс дает возможность одному из родителей (в том числе приемных) отказаться от «детского» вычета в пользу второго родителя. Для этого надо написать заявление, и другой родитель станет получать вычет в двойном размере. Но здесь есть ряд нюансов, о которых должен знать бухгалтер.

Во-первых, передать свое право на вычет может только человек, у которого это право есть. Если же гражданин не получает доходов, облагаемых НДФЛ по ставке 13% (например, находится в отпуске по уходу за ребенком), то передавать ему нечего. Значит, другому родителю удвоенный вычет не полагается. Об этом напомнил Минфин России в письме от 27.11.14 № 03-04-05/60389 (см. «Родитель, который не имеет доходов, облагаемых по ставке 13 процентов, не может отказаться от стандартного вычета на ребенка в пользу супруга»).

Во-вторых, не исключена ситуация, когда доход родителя, получающего удвоенный вычет, превысит 350 000 руб., а доход другого родителя окажется меньше этой суммы. При подобных обстоятельствах первый родитель теряет право не только на двойной, но и на одинарный вычет. Низкий уровень заработка «отказавшегося» супруга не имеет значения (письмо Минфина России от 22.12.14 № 03-04-06/66307; «Минфин разъяснил, как предоставлять стандартный вычет на ребенка в двойном размере при превышении предельного дохода»).

В-третьих, инспекторы при проверке скорее всего потребуют ежемесячные справки с места работы «отказавшегося» родителя. Эти документы должны доказывать, что доход второго супруга не превысил 350 000 руб., и его право на вычет не утрачено. В Минфине России убеждены, что без таких справок двойной вычет предоставлять нельзя (письмо от 06.03.13 № 03-04-05/8-178; «При предоставлении налогового вычета на ребенка одному из родителей в двойном размере, справку о доходах другого родителя нужно подавать ежемесячно»).

В-четвертых, как утверждают чиновники из ФНС России, заявления об отказе от вычета недостаточно. Родителю, претендующему на вычет в двойном размере, также придется написать заявление и принести его в свою бухгалтерию. В этом документе должны быть указаны ФИО сотрудника, его адрес, ИНН и реквизиты свидетельства о рождении ребенка. Отсутствие такого заявления — это повод для отказа в предоставлении двойного вычета (письмо от 03.11.11 № ЕД-3-3/3636, см. «Для получения двойного «детского» вычета оба родителя должны подать заявления налоговому агенту того лица, которое будет получать вычет»).