Когда составлять ответ

Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки. Но учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

- ошибки в налоговых декларациях — погрешности по НДС, налогу на прибыль;

- расхождения сведений из взаимосвязанных документов и отчетов налогоплательщика;

- несовпадение сведений, предоставленных организацией, и данных, имеющихся в ИФНС;

- погрешности в документах и действиях по получению налоговых льгот.

Разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ). Но для налогоплательщику не повредит, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой. Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

Требование (налоговое требование)

Налоги, которые не были уплачены в срок, становятся недоимкой, на которую начисляются пени за каждый день просрочки. При наличии такой задолженности налоговый орган направляет требование (это следующий вариант письма из налоговой). Требование представляет собой извещение о наличии долга по налогам с требованием его погасить, о сумме пеней, набежавших за дни просрочки.

Обычно требование направляют в течение 3 месяцев со дня, следующего за сроком уплаты налоговых платежей. Пени в требовании рассчитываются на день, указанный в требовании. На пени, которые успеют набежать после этой даты, направят отдельное требование уже после уплаты суммы налога.

Налог следует оплатить в срок, указанный в требовании (если в требовании про срок не сказано, то у вас есть 8 рабочих дней со дня получения этого документа).

Если требование не будет исполнено, налоговый орган вправе обратиться в суд за взысканием налогов и пеней.

У вас вопросы по правомерности действий налогового органа?

Поможем ВАМ!

Заказ консультации

Что будет, если не направить ответ в налоговую

Если же предприятие, получившее запрос о предоставлении пояснений, проигнорирует запрос, то по п. 1 ст. 129.1 НК РФ, последствием станет привлечение к административной ответственности и штрафные санкции в размере от 5000,00 (если ответ не предоставлен однократно) до 20 000,00 рублей (если это повторное нарушение).

Поредоставление подробной пояснительной информации приведет к диалогу с ИФНС и дальнейшему разрешению ситуации, тогда как неотвеченный запрос повлечет за собой серьезные разбирательства, не исключающие обращения в суд.

Письма счастья

Нередко ревизоры отправляют информационные письма. Получение такого документа – очень важный сигнал, указывающий на необходимость обратить внимание на налоговый учет в организации.

О чем же могут рассказать контролеры коммерсантам и бухгалтерии в таком письме?

Например, ревизоры таким образом сообщают о взаимосвязи организации с сомнительным контрагентом, обычно в этом же письме ревизоры предлагают внимательно посмотреть на собственную компанию со стороны, а потом самостоятельно скорректировать отдельные сделки в налоговом учете. Подобные сообщения – безусловно, весьма ценная информация для руководителя и бухгалтера.

Значимых правовых последствий или применения санкций за несоблюдение высказанного налоговым органом в письме мнения ранее обычно не наступало. Впрочем, в случае отсутствия какой-либо реакции со стороны компании такие письма могут намекать на проведение в будущем выездной проверки, ведь сам факт получения сообщения из налоговой означает, что предприятие имеет высокий уровень риска.

И хоть вероятность начала проведения контрольных мероприятий есть, но из нашей практики следует, что она невелика.

Почему?

Дело в том, что оценка контрагента налоговым органом может включать в себя просто набор событий, которые ревизоры трактуют как некий состоявшийся и доказанный факт недобросовестного поведения компании.

По каким критериям ревизоры оценивают компании?

К сомнительным контролеры могут отнести предприятие, если оно не представило в налоговый орган бухгалтерскую и налоговую отчетность либо сдало нулевую декларацию. При этом контролеры не указывают, в каком периоде было совершено подобное действий, оба эти факта трактуются равнозначно.

Подпишитесь на журнал «Расчёт» или «Расчёт. Премиум» на 1-е полугодие 2022 года!

Другие основания отправить «письмо счастья»:

- юридическое лицо не соблюдает налоговые обязательства;

- не имеет возможности для выполнения условий договора;

- не находится по адресу регистарции;

- не отвечает на требования;

- не имеет интернет-сайта и не дает рекламу;

- не имеет расходов, характерных для предпринимательской деятельности (аренда, канцелярские товары и пр.).

На этом основании контролеры подводят логическую цепочку к тому, что компания имитирует сделки, ведет формальный документооборот и, как следствие, имеет признаки налогового правонарушения, установленные в статье 54.1 НК РФ. Соответственно, контролеры информируют бизнес о возможности применения штрафных санкций в размере 40% и предлагают добровольно пересмотреть и внести изменения в отчетность в соответствии со статьей 81 НК РФ. Такое письмо может касаться как деятельности самой компании, так и ее деловых партнеров.

Кстати, нередки случаи, когда ревизоры отправляли повторные письма, если организация никак не отреагировала на первое сообщение. Риторика новых информационных обращений наполняется дипломатическими идиомами с явно выраженными угрозами.

Например, в письме может быть информация о том, что приоритетными для включения в планы выездных проверок являются те плательщики, которые отказались пересмотреть свои налоговые обязательства. А с учетом периода проведения ревизий, их продолжительности, а также механизмов, используемых при проведении контрольных мероприятий, при принятии окончательного решения о побуждении компании к добровольному уточнению налоговых обязательств рекомендуют самостоятельно оценить административную нагрузку в случае проведения налоговой проверки.

Как написать пояснение на запрос от ФНС

Все сроки и правила, как написать письмо в налоговую в ответ на требование об уплате налога, прописаны в НК РФ. После завершения камеральной проверки периодической или итоговой отчетности инспектор направляет в учреждение письмо в бумажном или электронном виде о выявленных расхождениях, подлежащих уточнению, разъяснению или корректировке.

Организация должна сформировать и передать пояснительный материал в течение пяти рабочих дней с момента получения запроса из ИФНС (п. 3 ст. 88 НК РФ). Письмо составляется в произвольной форме. Если налогоплательщик готовит ответ на запрос по факту камеральной налоговой проверки, то ему надлежит использовать образец ответа на требование налоговой о предоставлении пояснений.

Ответ подают через систему электронного документооборота с обязательным использованием ЭЦП, по электронной почте, курьером либо непосредственно в инспекцию (письмо зарегистрируют в канцелярии). В доказательство своей позиции налогоплательщик формирует пакет документов со всеми необходимыми приложениями, заверенными и подписанными руководителем.

Если специалист уверен, что в поданной отчетности неточностей и расхождений нет, то по инструкции, как правильно ответить на требование ИФНС о предоставлении пояснений, в ответе необходимо указать, что в декларации или отчете за указанный период ошибок не содержится. Если ошибки все же были допущены, налогоплательщик предоставит корректировку декларации, уточняющую поданные сведения (п. 1 ст. 81 НК РФ).

При обнаружении технических помарок или неточностей, не влияющих на налогооблагаемую базу и величину исчисленного налога, в разъяснительном материале опишите сложившуюся ситуацию, отметив при этом, что верный вариант предоставлен в ответе на запрос либо в уточненной декларации.

Ответ на требование по декларации НДС

Образец ответа на запрос по декларации НДС формируется в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ). Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений. В качестве подтвердительной документации по НДС специалист подготовит копии счетов-фактур и книг покупок и продаж.

Ответ на запрос по убыткам

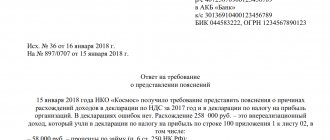

Правильный образец письма в ИФНС в ответ на требование о предоставлении пояснений по убыткам содержит информацию, по какой причине у налогоплательщика наблюдается превышение расходной части над доходной. Главное, что отмечает специалист при составлении пояснения, — это экономическую эффективность и целесообразность увеличившихся издержек и приложить к ответу оправдательные документы по каждому виду произведенных расходов. Вот так выглядит ответ в налоговую на требование о предоставлении пояснений по прибыли или убыткам:

Налоговые санкции

Что касается санкций, за нарушение законодательства в рассматриваемой сфере могут быть применены разные виды ответственности. Так, за неуплату налогов предусмотрен штраф 20% от суммы долга (налоговая ответственность).

За непредставление сведений в налоговую службу рамках контрольных мероприятий – штраф от 100 до 300 рублей для физлиц (административная ответственность). Если неуплата налогов имеет крупный или особо крупный размер, то применяется уголовная ответственность.

Надеемся, мы помогли вам разобраться, какие формы взаимодействий и последствий скрываются за формулировкой письмо из налоговой инспекции. Не нужно откладывать этот документ в «долгий ящик»: своевременное решение проблемы поможет предотвратить большую проблему.

ТОП материалов по теме:

Обжалование решения налоговой инспекции в суде

Налоговая подает на банкротство. Порядок действий для физических и юридических лиц

Налоги: главные изменения с 2022 года

Что будет, если не заплатить налоги до декабря?