Какие стандартные налоговые вычеты установлены ст. 218 НК РФ на 2022 год

Порядок предоставления стандартных налоговых вычетов регламентируется ст. 218 НК РФ.

Хотелось бы сразу отметить, что основным отличием стандартных налоговых вычетов от других вычетов по НДФЛ является не наличие конкретных расходов со стороны налогоплательщика, а его непосредственная принадлежность к определенным группам лиц. Итак, какие стандартные налоговые вычеты установлены на сегодняшний день?

- Для определенных категорий граждан стандартные налоговые вычеты могут составить 3 000 или 500 руб.

- Всем гражданам, имеющим детей, может быть предоставлен так называемый детский вычет.

Максимальная сумма дохода для вычета на ребенка

Поскольку суть этой льготы – это материальная поддержка семей с детьми, существует ограничение по доходу. Как только ваш доход с начала года превысит 350 тыс. рублей, вы теряете право на детский налоговый вычет. Об этом говорится в пп. 4 п. 1 ст. 218 НК РФ.

Пример:

Ваша ежемесячная зарплата 35 тыс. рублей. В ноябре общая сумма дохода с начала года превысит 350 тысяч, поэтому последние два месяца вы не будете получать вычет. Но с начала следующего года бухгалтерия возобновит начисление вычета.

Кто имеет право на вычет в 500 руб.

Это лица, награжденные государственными наградами, участники Великой Отечественной войны, бывшие узники концлагерей, инвалиды 1-й и 2-й групп и другие. С полным перечнем можно ознакомиться в подп. 2 п. 1 ст. 218 НК РФ.

ВАЖНО! В случае, когда налогоплательщик подпадает под обе категории, вычеты не суммируются, а предоставляется максимальный из них. Лимит дохода налогоплательщика для получения таких вычетов законодательством не установлен.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили размер стандартного вычета «на себя». Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как организации предоставить стандартный налоговый вычет сотруднику

Отдельные категории сотрудников имеют право на получение стандартных налоговых вычетов. Размер вычета может составлять либо 500 руб., либо 3000 руб. (п. 1 ст. 218 НК РФ). Причем если сотрудник имеет право на оба вычета, то ему нужно предоставить максимально возможный (п. 2 ст. 218 НК РФ).

Стандартный налоговый вычет может быть предоставлен исключительно сотрудникам-резидентам РФ в отношении доходов, которые облагаются по ставке 13 %.

Напомним, что резидент — это физическое лицо (гражданин РФ, гражданин иностранного государства, лицо без гражданства), которое фактически находится на территории РФ не менее 183 календарных дня в течение 12 месяцев, следующих подряд. Причем 12-месячный период нахождения в России не прерывается на периоды его выезда за границу для краткосрочного (менее 6 месяцев) лечения или обучения. Также этот период не прерывается, если сотрудник уезжает для выполнения работ или оказания услуг на морских месторождениях углеводородного сырья (п. 2, 3 ст. 207 НК РФ). Если между РФ и иностранным государством подписано соглашение об устранении двойного налогообложения, которое признает физических лиц резидентами на других условиях, то данные нормы имеют приоритет над нормами НК РФ (ст. 7 НК РФ).

Добавим, что возможность получения налогового вычета не зависит от суммы дохода сотрудника (п. 1 ст. 218 НК РФ).

Итак, вычет в размере 3000 рублей положен сотрудникам:

- получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС и ликвидации ее последствий;

- получившим инвалидность вследствие катастрофы на Чернобыльской АЭС;

- принимавшим в 1986-1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС или занятым в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и в эксплуатации или на других работах на Чернобыльской АЭС.

Полный перечень лиц, имеющих право на получение стандартного налогового вычета в размере 3000 руб., приведен в пп. 1 п. 1 ст. 218 НК РФ.

Получите комплексное решение бухгалтерской отчетности: автоматически формируйте и отправляйте отчеты через интернет

Попробовать бесплатно

Что касается вычета в размере 500 рублей, то такой вычет положен:

- героям Советского Союза, героям России, лицам, награжденным орденом Славы трех степеней;

- лицам вольнонаемного состава Советской Армии и ВМФ СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- участникам ВОВ, боевых операций по защите СССР из числа военнослужащих, которые проходили службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

- инвалидам с детства, а также инвалидам I и II групп.

Полный перечень лиц, которые могут рассчитывать на данный вычет, содержится в пп. 2 п. 1 ст. 218 НК РФ.

Вычет на детей

Теперь давайте рассмотрим стандартные налоговые вычеты на детей. Вычет предоставляется каждому родителю (усыновителю, опекуну, попечителю, приемному родителю, супругам родителей) на каждого ребенка в возрасте:

- до 18 лет;

- до 24 лет — при обучении на очной форме (письмо Минфина РФ от 16.12.2011 № 03-04-05/8-1051).

См. также «Супруг матери ребенка вправе получить «детский» вычет».

ВАЖНО! Если форма обучения является решающим фактором в предоставлении вычета, то страна, в которой ребенок получает образование, не имеет значения (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263).

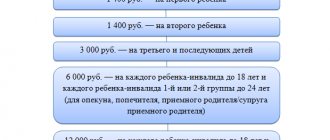

Начиная с 2016 года вычеты на детей установлены в таких размерах:

- 1 400 руб. — за 1-го ребенка;

- 1 400 руб. — за 2-го ребенка;

- 3 000 руб. — на 3-го и каждого последующего ребенка.

А вычеты на ребенка-инвалида с этого же года стали разными в зависимости от вида лица, получающего вычет:

- 12 000 руб. дается родителю, супруге (супругу) родителя, усыновителю;

- 6 000 руб. получает опекун, попечитель, приемный родитель, супруга (супруг) приемного родителя.

Вычет на ребенка-инвалида имеет такие особенности:

- он применяется одновременно с вычетом, учитывающим очередность появления ребенка, т. е. суммируется с ним (письма Минфина России от 20.03.2017 № 03-04-06/15803, ФНС РФ от 06.04.2017 № БС-2-11/[email protected]);

- на ребенка-инвалида 3-й группы в возрасте до 24 лет, обучающегося очно, этот вычет получить нельзя, но можно воспользоваться обычным детским вычетом, в котором учтена очередность появления ребенка.

Подробнее о возможности суммирования вычетов читайте в статьях:

- «ВС РФ: вычет на ребенка-инвалида не поглощает обычный ”детский” вычет, а дополняет его»;

- «Вычет по НДФЛ на ребенка-инвалида: Минфин изменил позицию».

Стандартный налоговый вычет может предоставляться в двойном размере в случае, когда у ребенка только один родитель (опекун, попечитель, усыновитель) по следующим причинам:

- смерть одного из родителей (письмо Минфина РФ от 06.08.2010 № 03-04-05/5-426);

- признание одного из родителей пропавшим без вести (письмо Минфина РФ от 31.12.2008 № 03-04-06-01/399);

- если отцовство ребенка не установлено (письмо Минфина РФ от 02.04.2012 № 03-04-05/3-413) — в данном случае вычет предоставляется до вступления родителя в официальный брак.

Двойной вычет возможен и в случае отказа от получения вычета вторым родителем. При этом важно, чтобы у него были доходы, облагаемые НДФЛ по ставке 13% (письмо Минфина РФ от 20.04.2017 № 03-04-05/23946, от 10.02.2012 № 03-04-05/8-147).

См. также «Супруг не может получить двойной «детский» вычет по НДФЛ, если супруга находится в отпуске по уходу за ребенком».

Вычет предоставляется с момента рождения ребенка (усыновления, попечительства) или с даты вступления в силу договора о передаче ребенка на воспитание в семью до достижения им возраста 18 лет (24 лет) либо до смерти ребенка или до даты расторжения договора.

ВАЖНО! Стандартный налоговый вычет на ребенка дается вне зависимости от предоставления других стандартных налоговых вычетов и действует до месяца, в котором доход с начала года (без учета дивидендов) превысит 350 000 руб.

Суммы стандартных вычетов в 2022 году

Людям, имеющим особые заслуги перед Отечеством, дается стандартный налоговый вычет с 3000 руб. То есть отдают в бюджет ежемесячно на 390 руб. меньше плательщики, которые:

- имеют диагноз «лучевая болезнь» или другие вызванные авариями на ЧАЭС или ПО «Маяк» патологии;

- получили инвалидность в результате событий из предыдущего пункта, участвовали в ликвидации последствий;

- работали в 1988–1990 годах на объекте «Укрытие»;

- участвовали в испытании или устранении последствий деятельности на военных объектах с повышенными уровнями радиации;

- получили инвалидность в ходе боевых действий или получают приравненную к этой категории пенсию.

Следующая группа льготников по стандартному налоговому вычету освобождается от уплаты НДФЛ с 500 руб. Высчитывают на 60 руб. меньше каждый месяц с налоговых резидентов РФ, которые:

- имеют инвалидность 1 и 2 группы или считаются инвалидами с детства;

- получили полные комплекты орденов Славы, а также звания Героев РФ или СССР;

- являются участниками ВОВ, блокадниками, узниками;

- приобрели диагноз лучевая болезнь и другие связанные с излучением патологии на государственной службе;

- облучились сверх нормативной дозы или получили профессиональные заболевания в результате работы в учреждениях ОВД, ГПС, уголовно-исполнительных, медицинских;

- были донорами костного мозга, чтобы спасти жизнь других людей;

- ликвидировали аварию на ПО «Маяк» или вынуждены были переселиться после этого события;

- являются родителями или не вступившими повторно в брак супругами военных, погибших в результате выполнения служебного долга;

- участвовали в боевых действия в Афганистане или на территории РФ.

Самый массовый стандартный налоговый вычет дается на детей. На первенца и последующего за ним ребенка — с 1400 руб., то есть ежемесячно для каждого по 182 руб. На всех последующих — с 3000 руб., по 390 руб.

На ребенка-инвалида до 18 лет — с 12 000 руб., что снизит сумму налога на 1560 руб. Последняя льгота продляется для 1 и 2 группы до 24 лет, если ребенок учится в ВУЗе или другом учебном заведении в качестве студента, ординатора, интерна, аспиранта, на очной форме как учащийся.

Приемным родителям, попечителям, опекунам даются такие же льготы, кроме стандартных налоговых вычетов на детей-инвалидов — в отличие от родных родителей, они получат освобождение от НДФЛ не с 12 000., а с 6000 рублей. Это уменьшит налог на 780 рублей.

Льгота на детей в соответствии с очередностью не поглощается налоговым вычетом для ребенка-инвалида. Если это первенец, то из зарплаты не удержат в НДФЛ 182 + 1560 = 1742 рубля.

Если родитель или заменяющий его человек один, то он имеет право получать налоговый вычет в двойном размере. До того момента, пока не вступит в брак. В следующем после регистрации замужества или женитьбы месяце стандартная налоговая льгота на детей будет предоставляться ему уже в одинарном объеме. Право на двойной вычет у одного из родителей может появиться, если второй письменно откажется от этой формы компенсации по НДФЛ.

Для получения стандартного налогового вычета нужно предоставить работодателю или в ИФНС все документы, необходимые для подтверждения права на льготу. В месяце, когда суммарный доход с начала года превышает 350 000 рублей, налоговый вычет на детей перестает начисляться.

Порядок предоставления стандартных вычетов по НДФЛ

Стандартные налоговые вычеты предоставляются налогоплательщику по его выбору одним из работодателей на основании заявления и подтверждающих документов, к которым относятся:

- свидетельство о рождении ребенка — при получении вычета на 3-го и последующих детей нужны свидетельства на всех детей работника, вне зависимости от их возраста и от того, предоставляется ли на них вычет или нет (письма Минфина России от 10.02.2012 № 03-04-05/8-146, ФНС РФ от 24.01.2012 № ЕД-4-3/[email protected]);

- документ об усыновлении, установлении попечительства;

- справка об инвалидности;

- справка из образовательного учреждения.

О том, какие документы необходимы для получения вычета за обучение, читайте в материале «Какие нужны документы для налогового вычета за обучение?».

Если сотрудник приступает к работе не с начала года, возникает вопрос, нужна ли для вычета справка о его доходах с предыдущего места работы? На сегодняшний день существует 2 противоположных мнения:

- предоставление вычетов возможно без справки с предыдущего места работы (письмо ФНС России от 30.07.2009 № 3-5-04/[email protected], постановление ФАС Северо-Кавказского округа от 14.04.2010 по делу № А32-19847/2008-33/333);

- работодатель не вправе предоставить вычет без такой справки (постановление ФАС Северо-Кавказского округа от 17.06.2014 по делу № А32-11484/2012).

Поэтому при наличии у работника дохода по предыдущему месту работы в текущем году целесообразно все же иметь справку 2-НДФЛ, чтобы избежать претензий со стороны контролеров.

Если работодатель не предоставил налогоплательщику стандартный налоговый вычет, то последний вправе получить его в ИФНС по месту жительства. Для этого по окончании года нужно подать декларацию по НДФЛ и документы, подтверждающие право на вычет. В силу п. 7 ст. 78 НК РФ это можно сделать в течение 3 лет. К декларации целесообразно приложить справку 2-НДФЛ, что ускорит получение вычета и возврат денег.

О том, как получить справку, читайте в статье «Где можно взять (получить) справку 2-НДФЛ?».

Как вернуть вычеты на детей за прошлые годы

Если по каким-то причинам вы в течение нескольких лет не воспользовались льготой на детей по НДФЛ, то деньги не сгорают. Есть ограничение – получить стандартный вычет на детей можно только за последние три года и сделать это можно через налоговую инспекцию.

Для этого вам нужно обратиться в ИФНС и приложить:

- заявление на вычет по НДФЛ, в котором указываются реквизиты счета для перечисления излишне уплаченного НДФЛ;

- документы на право вычета;

- справки 2-НДФЛ за те годы, по которым вы заявляете вычет;

- декларацию 3-НДФЛ.

После 3-месячной камеральной проверки выносится решение и в течение месяца деньги придут на ваш счет.

Примеры

В завершение приведем несколько наглядных примеров использования стандартных налоговых вычетов.

Пример 1

Гражданин Краснов И. А. является ликвидатором последствий катастрофы на Чернобыльской АЭС, кроме того, он награжден орденом Славы 3-й степени. У него есть сын в возрасте 22 лет, который обучается по очной форме. Ежемесячная зарплата Краснова И. А. в 2021 году составляет 65 000 руб. На какие вычеты он вправе рассчитывать?

Он претендует на ежемесячные вычеты в размере 3 000 руб. и 500 руб., но по действующему законодательству эти вычеты не складываются, из них будет выбран максимальный. За год этот вычет сэкономит Краснову И. А. сумму в размере 4 680 руб. (3 000 × 12 мес. × 13% = 4 680). Что касается вычета на ребенка, так как сын учится на очном отделении, то Краснов И. А. вправе рассчитывать и на этот вычет, однако стоит отметить, что вычет перестанет предоставляться, как только доход Краснова И. А. превысит 350 000 руб. С указанной нами зарплатой это произойдет в 5-м месяце. Итак, сумма налога, которую Краснов И. А. сэкономит на обучении своего ребенка, составит 728 руб. (1 400 × 4 мес. × 13% = 728).

Подведем итог: Краснов И. А. за 2022 год сэкономит денежные средства в размере 5 408 руб. (4 680 + 728).

Пример 2

Иванова А. А. в связи с кончиной своего мужа стала единственным родителем для 3 детей в возрасте 25, 17 и 14 лет. Ежемесячная зарплата Ивановой А. А. составляет 21 000 руб. Какие вычеты будут ей предоставлены?

Предоставление стандартного налогового вычета на детей в 2021 году ограничено доходом 350 000 руб. Со своей зарплатой Иванова А. А. сможет получать вычет на протяжении всех 12 месяцев года.

1-й ребенок в возрасте 25 лет — на него вычет предоставляться не будет, однако он будет учитываться при подсчете детей.

2-й ребенок в возрасте 17 лет — вычет на него составит 2 800 руб. в связи с тем, что Иванова А. А. является единственным родителем и вправе получать вычет в двойном размере (1 400 × 2 = 2 800).

3-й ребенок в возрасте 14 лет — на него вычет составит 6 000 руб., так как начиная с 3-го ребенка, обычный вычет равен 3 000 руб., а Иванова А. А. имеет право на его удвоение как единственный родитель (3 000 × 2 = 6 000).

Итак, сумма сэкономленных Ивановой А. А. средств составит: за 2-го ребенка — 4 368 рублей (12 мес. × 2 800 × 13% = 4 368), за 3-го ребенка — 9 360 рублей (12 мес. × 6 000 × 13% = 9 360).

Общая сумма денежных средств, сэкономленных Ивановой А. А. за год, составит 13 728 руб. (4 368 + 9 360).

Еще больше примеров с различными нюансами предоставления стандартного вычета на детей, рассмотрели эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Коды вычета на детей по НДФЛ на 2022 год

В 2022 году действуют следующие коды вычетов на детей по НДФЛ 126-149:

| 126 | На первого ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 127 | На второго ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 128 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Родителю, его супругу, усыновителю |

| 129 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Родителю, его супругу, усыновителю |

| 130 | На первого ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 131 | На второго ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 132 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 133 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Опекуну, попечителю, приемному родителю, его супругу |

| 134 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 135 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 136 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 137 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 138 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному родителю, усыновителю |

| 139 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 140 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному родителю, усыновителю |

| 141 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному опекуну, попечителю, приемному родителю |

| 142 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 143 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 144 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 145 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 146 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 147 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 148 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из родителей при отказе второго от налогового вычета |

| 149 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из приемных родителей при отказе второго от налогового вычета |

Вести кадровый учет, начислять зарплату, командировочные, удержания удобно в бухгалтерском веб-сервисе Контур.Бухгалтерия. Ведите учет с нами, формируйте отчетность и отправляйте ее онлайн, пользуйтесь поддержкой наших экспертов. Первые 14 дней работы бесплатны для всех.

Познакомиться с сервисом