- ребенку, в т.ч. усыновленному, менее 18 лет;

- ребенок, выступающий студентом, аспирантом, курсантом, менее 24 лет;

- вычеты осуществляются до момента превышения годового дохода родителя 350 тыс. рублей;

- каждый супруг, в т.ч опекун вправе использовать налоговые вычеты (код 114 и 115);

- работник оформляет двойной возврат, если супруг не использует данную возможность.

Размер выплат

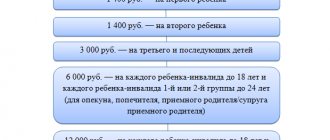

Размеры компенсаций на сегодня закреплены законодательно и зависят от семейных условий:

- 1400 рублей: на первого малыша, стандартный налоговый вычет (код 114);

- 1400 рублей: на второго (код 115);

- 3000 рублей: на третьего (код 116);

- 12 тыс. рублей: на инвалида (код 117).

Размеры стандартных налоговых вычетов закреплены законом

Оформить налоговый вычет 114, сумма по которому аналогична и для второго малыша, можно через работодателя или орган налогообложения.

Что означает код вычета 114 и почему он больше не применяется?

Действующие в настоящее время коды налоговых вычетов утверждены еще в 2015 году приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] Вместе с тем, даже не дожидаясь окончания налогового периода, в 2016 году законодатели внесли существенные корректировки в перечень используемых кодов.

После вступления в силу приказа ФНС России от 22.11.2016 № ММВ-7-11/[email protected], а случилось это 26 декабря 2016 года, код 114 более не применяется.

Почему это произошло? Вспомним, что в тексте Налогового кодекса (а именно в подп. 4 п. 1 ст. 218 НК РФ) вычеты на первого ребенка родителям, а также их супругам и усыновителям указываются отдельно от вычетов на первого ребенка для его опекуна, попечителя, приемного родителя или супруга приемного родителя. Но код налогового вычета 114 применялся на первого ребенка независимо от того, является он родным или находится на попечении и т. п.

Несмотря на то, что сами суммы вычетов, указанных выше, не отличаются, законодатели решили привести в соответствие перечень с текстом НК РФ и разделили данный вычет на два разных кода.

Больше ничего не поменялось. Суммы вычетов по-прежнему составляют 1 400 рублей на ребенка, а в справке 2-НДФЛ новые коды указываются в той же графе, что и ранее код 114 – в полях раздела 4 указывается сам код и сумма вычета с этим кодом нарастающим итогом с начала года.

Новые коды

Уже с января 2022 года вычеты 114–125 стали не актуальны. Вместо них предусмотрены коды 126–149. Они полнее отражают семейную ситуацию родителей. Вычет 114, который раньше применялся по отношению к приемным и родным родителям, попечителям, опекунам ребенка, теперь заменен кодами 126 и 130.

- 126 предоставляются родным родителям и усыновителям первого ребенка, студента;

- 130 будет предоставляться приемным родителям, а также лицам, взявшим право опеки над ребенком (попечителям, опекунам).

«Детский» вычет

Возврат подоходного налога родителям с детьми имеет следующие нюансы:

- Полагается как отцу, как матери, который работает официально, регулярно перечисляет НДФЛ в размере 13 процентов.

- Если один из родителей не работает, находится в декретном отпуске, состоит на учете в центре занятости, вычет ему не полагается.

- Получить всю сумму возврата может один из родителей, если второй пишет отказ от своего права на вычет.

- Кроме родителей, получить такую помощь от государства могут опекуны детей, попечители (от 14-летия ребенка и до совершеннолетия либо окончания обучения), а также усыновители.

- Предельно возможный размер вычета составляет 280 тысяч рублей. Как только эта сумма будет возвращена заявителю, он теряет право на возврат подоходного налога.

- Имеет значение и количество детей: чем их больше, тем выше будет сумма возврата на следующего ребенка. Причем учитываются все дети в семье, даже совершеннолетние и не имеющие права на возврат налога.

В 2015 году установлены следующие суммы налоговых льгот для детей:

- первый и второй ребенок в семье может рассчитывать на вычет в размере 1400 рублей;

- при наличии третьего и последующего детей родители могут рассчитывать на вычет в 3 тысячи рублей;

- дополнительно устанавливается льгота для ребенка-инвалида — 3000 рублей.

Как посчитать сумму налога?

Также стоит рассмотреть и то, как можно рассчитать свой налог, если имеется налоговый вычет кода 128? Достаточно просто. Для этого необходимо отнять из суммы заработной платы соответствующий размер льготы. Если в данный момент применяется только один вычет, то следует отнять три тысячи рублей, а уже из этой суммы брать 13 процентов.

То есть при заработной плате в 10000 рублей налог составил бы 1300 рублей. Однако если родитель пользуется данной льготой, налогом облагается только 7000 рублей, то есть налог составит 910 рублей. В случае же с вышеописанными работниками, которых мы разобрали на примерах, при заработной плате в 10 000 рублей их налог составит 728 рублей.

Таким образом, код вычета 128 применяется для тех, кто имеет троих и более детей. При этом работник может как пользоваться вычетами на двух предыдущих детей, так и уже не иметь такой возможности. Ранее использовался код 116. Код вычета 128 пришел к нему на замену в конце 2016 года. Однако общие правила для его применения, размер вычета, а также максимальная сумма дохода в 350 000 рублей остались такими же.

Как получить вычет на ребенка?

Получить стандартный налоговый вычет на ребенка (код 114 или 115) можно по месту своего официального трудоустройства. Необходимый пакет документов подается ежегодно. В случае если заявитель получает вычет в двойном исчислении (при отказе одного из родителей в письменном виде), представлять документы, справки необходимо будет ежемесячно.

Потребуется следующий перечень документов:

- заявление на имя работодателя с просьбой о предоставлении возврата;

- паспорт заявителя;

- свидетельство о рождении всех детей и браке;

- справка 2-НДФЛ об уровне дохода;

- справка с места учебы ребенка, если ему уже исполнилось 18 лет.

Если работодатель не осуществляет возврат или заявитель не успел воспользоваться своим правом вовремя, подавать документы необходимо в налоговую структуру по месту жительства. В дополнение к основным документам и справкам потребуется также заполненная налоговая декларация. В нее включаются все доходы, помимо заработной платы, полученные заявителем в течение того года, в котором полагается вычет.

Это может быть:

- доход от реализации движимого и недвижимого имущества;

- прибыль, полученная от выполнения разовых услуг или работ по гражданско-правовым договорам;

- арендная плата за сдачу жилья внаем и так далее.

Законодательство говорит о том, что получить вычет может тот налогоплательщик, на содержании которого находится несовершеннолетний (статья 218 НК). Если ребенок не проживает в России, подача заявления на предоставление вычета должна сопровождаться также подачей подтверждающих справок того государства, в котором находится несовершеннолетний.

Это может быть соглашение про выплату алиментов, судебное решение или исполнительный лист, копия гражданского паспорта, где стоит штамп о заключении брака супругов, свидетельство о браке, справка ЖЭКа о совместном проживании семьи с ребенком.

Отражение вычетов в справках

Наиболее распространенными считаются вычеты на детей, первого и второго, которые отображаются в документации соответствующими кодами:

- Код 114 — в справке 2-НДФЛ этот код означает, что налоговый вычет полагается на первого ребенка, которому еще не исполнилось 18/24 лет.

- Код 115 говорит о том, что возврат осуществляется родителям второго несовершеннолетнего ребенка, студента. Студентам предъявляются следующие требования: обучение осуществляется на платной основе в заведении любого уровня аккредитации — институт, университет, техникум и так далее.

В случае неверного указания кода вычета заявитель может получить отказ в его предоставлении или расчет будет произведен неверно: налогоплательщик недополучит сумму налога или ему будет начислен излишек. В этой ситуации ответственность несет налоговый агент-работодатель. При обнаружении ошибки он в течение 10 дневного срока обязан известить своего работника о факте неверного указания кода.

Если была обнаружена переплата, из зарплаты сотрудника будет вычтена сумма излишка. Невыплаченная сумма вычета поступит на банковский счет заявителя, а в случае задержки выплаты будет начисляться пеня за каждый день просрочки.

Оформление налогового вычета по коду 114 или 115 – достаточно простая и нетрудоемкая процедура, особенно если она проходит по месту работы родителей ребенка или одного из них. Воспользоваться ей может только гражданин РФ, имеющий статус резидента – официально проживающий на территории страны не менее 183 дней в году.

- ребенку, в т.ч. усыновленному, менее 18 лет;

- ребенок, выступающий студентом, аспирантом, курсантом, менее 24 лет;

- вычеты осуществляются до момента превышения годового дохода родителя 350 тыс. рублей;

- каждый супруг, в т.ч опекун вправе использовать налоговые вычеты (код 114 и 115);

- работник оформляет двойной возврат, если супруг не использует данную возможность.

Размер выплат

Размеры компенсаций на сегодня закреплены законодательно и зависят от семейных условий:

- 1400 рублей: на первого малыша, стандартный налоговый вычет (код 114);

- 1400 рублей: на второго (код 115);

- 3000 рублей: на третьего (код 116);

- 12 тыс. рублей: на инвалида (код 117).

Размеры стандартных налоговых вычетов закреплены законом

Оформить налоговый вычет 114, сумма по которому аналогична и для второго малыша, можно через работодателя или орган налогообложения.

Код субъекта в 2-НДФЛ

Каждому субъекту Российской Федерации присвоен определенный код. Для Москвы это «77», для Краснодарского края — «23» и так далее. Всего предусмотрено 85 кодов.

2-НДФЛ: код субъекта

Эти коды регионов, в которых могут быть зарегистрированы предприятия, ИП, организации. Их указывают в том случае, если выдают справку сотруднику за прошлые налоговые периоды до 2018 года. В старых формах поле «код региона» присутствует. В новых его уже нет.

| Субъект | Код |

| Республика Адыгея | 01 |

| Республика Башкортостан | 02 |

| Республика Бурятия | 03 |

| Республика Алтай | 04 |

| Республика Дагестан | 05 |

| Республика Ингушетия | 06 |

| Кабардино-Балкарская Республика | 07 |

| Республика Калмыкия | 08 |

| Карачаево-Черкесская Республика | 09 |

| Республика Карелия | 10 |

| Республика Коми | 11 |

| Республика Марий Эл | 12 |

| Республика Мордовия | 13 |

| Республика Северная Осетия-Алания | 15 |

| Республика Татарстан | 16 |

| Республика Тыва | 17 |

| Удмуртская Республика | 18 |

| Республика Хакасия | 19 |

| Республика Чеченская | 20 |

| Республика Чувашская — Чувашия | 21 |

| Алтайский край | 22 |

| Краснодарский край | 23 |

| Красноярский край | 24 |

| Приморский край | 25 |

| Ставропольский край | 26 |

| Хабаровский край | 27 |

| Амурская область | 28 |

| Архангельская область | 29 |

| Астраханская область | 30 |

| Белгородская область | 31 |

| Брянская область | 32 |

| Владимирская область | 33 |

| Волгоградская область | 34 |

| Вологодская область | 35 |

| Воронежская область | 36 |

| Ивановская область | 37 |

| Иркутская область | 38 |

| Иркутская область (Усть-Ордынский Бурятский округ) | 85 |

| Калининградская область | 39 |

| Калужская область | 40 |

| Камчатский край | 41 |

| Кемеровская область | 42 |

| Кировская область | 43 |

| Костромская область | 44 |

| Курганская область | 45 |

| Курская область | 46 |

| Ленинградская область | 47 |

| Липецкая область | 48 |

| Магаданская область | 49 |

| Московская область | 50 |

| Мурманская область | 51 |

| Нижегородская область | 52 |

| Новгородская область | 53 |

| Новосибирская область | 54 |

| Омская область | 55 |

| Оренбургская область | 56 |

| Орловская область | 57 |

| Пензенская область | 58 |

| Пермский край | 59 |

| Псковская область | 60 |

| Ростовская область | 61 |

| Рязанская область | 62 |

| Самарская область | 63 |

| Саратовская область | 64 |

| Сахалинская область | 65 |

| Свердловская область | 66 |

| Смоленская область | 67 |

| Тамбовская область | 68 |

| Тверская область | 69 |

| Томская область | 70 |

| Тульская область | 71 |

| Тюменская область | 72 |

| Ульяновская область | 73 |

| Челябинская область | 74 |

| Забайкальский край | 75 |

| Забайкальский край Агинский Бурятский округ | 80 |

| Читинская область | 75 |

| Ярославская область | 76 |

| г. Москва | 77 |

| г. Санкт-Петербург | 78 |

| Еврейская автономная область | 79 |

| Ненецкий автономный округ | 83 |

| Ханты-Мансийский автономный округ — Югра | 86 |

| Чукотский автономный округ | 87 |

| Ямало-Ненецкий автономный округ | 89 |

Процедура оформления вычета: справки

Работодатель налоговый вычет (код 114 в декларации) начисляет автоматически после предоставления заявления и документов:

- бумага о регистрации брака;

- регистрационные документы ребенка;

- справки, свидетельства об усыновлении, принятия опекунства и т.п.;

- подтверждение инвалидности;

- справка из техникума, ВУЗа и т.п., если ребенку свыше 18 лет.

Справки для вычета код 114

Налоговый вычет 114 зависит от уровня заработной платы, потому при поступлении на работу, стоит заручиться справкой 2-НДФЛ. Если оформляется двойная компенсация, потребуются дополнительные данные о втором родителе:

- письменный отказ в получении, справка от работодателя с подтверждением данного факта;

- свидетельство о смерти;

- документ от органов МВД о возбуждении дела о пропаже.

Справки для вычета код 115

Получить налоговый вычет 115 допустимо по аналогичному распорядку. Для этого потребуются данные об обоих детях. При изменении структуры семьи, необходимо предоставить работодателю подтверждение факта соответствующим документом:

- появился новорожденный;

- ребенок поступил на обучение;

- студент закончил курс обучения;

- ребенок умер;

- второй родитель умер;

- т.д.

Сумма налогового вычета 114 не менялась с 2012 года

Допустимо вернуть налоговый вычет код 114, сумма которого остается неизменной с 2012 года, за три года, если ранее он не возвращался. Для этого нужно передать в бухгалтерию формы 2-НДФЛ, запросить которые на прежних местах работы, если сотрудник проработал в компании не значительный срок.

Оформление в 2022 году

Налоговый вычет 114 в 2022 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.