Повсеместное внедрение онлайн-касс привело к значительному росту расходной статьи по содержанию и обслуживанию ККТ. Какая бы техника ни применялась в компании: автономные устройства или фискальные регистраторы, требующие подключения к компьютерной системе, в ее составе находится фискальный накопитель, сохраняющий данные о транзакциях. Его необходимо отразить в учете.

Фискальные накопители в соответствии с законодательством требуют периодической замены. Эти операции бухгалтер также обязан отразить в учетных данных.

Какие бывают ФН

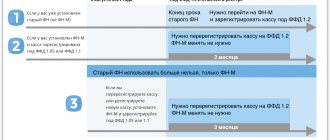

Срок действия ФН может составлять 13, 15 и 36 месяцев. Однако эти цифры вовсе не означают, что накопитель прослужит в течение указанного времени. На устройстве прописываются максимальные сроки. В действительности период будет зависеть от особенностей работы компании.

Для многих видов деятельности и систем налогообложения законодательством допускается применение накопителей периодом действия от 13 месяцев. Как правило, бизнесмены в попытке сэкономить приобретают ФН с максимальной продолжительностью работы. Однако в большинстве случаев забыть о накопителе в онлайн-кассе на 36 месяцев не получается. Почему?

Причин тому две:

- Указанный срок не всегда совпадает с действительностью. К примеру, на кассе, которая не направляет сведения в ОФД, устройство на 36 месяцев проработает меньше 19.

- Возможности памяти накопителей одинаковы. При пробитии 200 и больше квитанций в сутки единственного ФН на длительный срок не хватит. В такой ситуации надежнее приобрести ФН на 13 или 15 месяцев.

Таким образом, приобретение ФН на три года не всегда целесообразно. Тем не менее, выбор есть не у всех предпринимателей.

Остались вопросы?

Оставьте заявку, и мы вас проконсультируем

Учет кассового оборудования в составе основных средств

Для отнесения контрольно-кассовой техники к основным средствам необходимо выполнение следующих условий:

- предмет труда – самостоятельный объект, не являющийся запасной частью другого оборудования;

- срок полезного использования более года;

- применяется в процессе предпринимательской деятельности в целях извлечения прибыли;

- критерий первоначальной стоимости – не менее 100 тыс. рублей.

Если учетной политикой компании принято решение учитывать ККМ в составе основных средств, то первоначальная стоимость будет собираться из основных понесенных затрат:

- стоимость кассы;

- затраты на информационные и консультационные услуги;

- стоимость работ по настройке и установке оборудования, доставке и т. д.

В бухгалтерском учете формирование первоначальной стоимости основных средств отображается на активном 08 счете: дебет – формирование цены, кредит – перевод актива в состав ОС и начало использования:

- Дт 08 Кт 60 – учтены расходы на приобретение кассы и фискального накопителя;

- Дт 08 Кт 26 – списаны общехозяйственные услуги;

- Дт 01 Кт 08 – стоимость основного средства полностью сформирована, актив передан в использование.

Практический пример 1

Общество с ограниченной ответственностью «Русь» в целях модернизации рабочего места кассира приобрело новую автономную кассу с фискальным накопителем. Стоимость приобретения – 33,4 тыс. рублей, включая НДС 18% 5094,92 руб. Также компания понесла дополнительные расходы на покупку ключа активации на 36 месяцев и подключение ККТ к оператору фискальных данных. Суммарно затраты на дополнительные настройки составили 8600 рублей, в т. ч. НДС 18% 1311,87 руб.

Учетной политикой ООО «Русь» закреплено принимать кассы в бухгалтерском учете в составе основных средств, если их первоначальная стоимость выше 30 тыс. рублей.

Бухгалтерские проводки по хозяйственным операциям:

- Дт 08 Кт 60 – 28 305,08 руб. – учтено приобретение оборудования у поставщика.

- Дт 19 Кт 60 – 5094,92 руб. – учет входного НДС.

- Дт 08 Кт 60 – 7288,13 рублей – издержки компании на настройку ККТ.

- Дт 19 Кт 60 – 1311,87 руб. – входной НДС от поставщика.

- Дт 68 Кт 19 – 6406,79 руб. – налог на добавленную стоимость принят к вычету.

- Дт 01 Кт 08 – 35 593,21 руб. – приобретенный кассовый аппарат включен в состав основных активов фирмы.

В составе основных средств

Фирма решила учитывать в БУ контрольно-кассовую технику как основное средство. Стоимость ККТ как основного средства в учете может быть сформирована:

- из стоимости ККТ, в том числе фискального накопителя;

- из услуг консультационного характера;

- из услуг по установке и отладке оборудования.

Пример

Приобретена ККТ с фискальным накопителем стоимостью 46000 руб. плюс НДС 20% и произведена ее настройка сторонней фирмой, услуги стоимостью 12000 руб. плюс НДС 20%.

Проводки будут такими:

- Дт 08 Кт 60 46000,00 руб. – приобретено кассовое устройство;

- Дт 19 Кт 60 9200,00 руб. – входной НДС по приобретению;

- Дт 08 Кт 60 12000,00 руб. – услуги настройки кассового устройства;

- Дт 19 Кт 60 2400,00 руб. – входной НДС по услугам;

- Дт 68 Кт 19 11600,00 руб. (9200+2400) – к вычету НДС;

- Дт 01 Кт 08 – 58000,00 руб. – оприходована ККТ как ОС.

Через 10 месяцев после приобретения у ФН оказалась заполненной память, и производится его замена. Срок полезного использования устройства — 72 месяца. Амортизация в месяц — 58000,00/72 = 805,56. За 10 мес. амортизация составила 805,56*10 = 8055,60 руб.

Новый накопитель приобретен за 5000 руб., в т.ч. НДС — 833,33 руб., услуги по его замене сторонней фирмой составили 2000 руб., в т.ч. НДС – 333,33 руб.

Операции отразятся в БУ так:

- Дт 10 Кт 60 4166,67 руб. – куплен у поставщиков ФН;

- Дт 08 Кт 10 4166,67 руб. – включен в расходы фирмы приобретенный ФН;

- Дт 08 Кт 60 1666,67 руб. — включены в расходы фирмы услуги по замене ФН;

- Дт 19 Кт 60 1166,66 (833,33+333,33) руб. – входной НДС;

- Дт 68 Кт 19 1166,66 руб. – к вычету НДС;

- Дт 01 Кт 08 5833,34 руб. – увеличение стоимости ККТ;

- Дт 60 Кт 51 7000,00 руб. – оплата поставщикам услуг и ФН.

Амортизация: (58000 + 5833,34 — 8055,60)/(72-10) = 899,64 руб. Дт 26 (или 44) Кт 02 899,64 – начисление амортизации.

Важно! После замены использованный накопитель хранят 5 лет.

Учет ККТ в составе материальных запасов

Помимо включения оборудования в состав основных средств, многие компании оприходуют технику на 10 счет в составе МПЗ и сразу списывают стоимость вводом в эксплуатацию на соответствующие счета затрат. В данном случае информация о фискальном накопителе и ККТ может учитываться на забалансовом счете или проверяться при детальном аналитическом учете сч. 10.

Практический пример 2

Общество с ограниченной ответственностью «Кактус» в рамках модернизации приобрело фискальный регистратор «АТОЛ» стоимостью 32 тыс. рублей (в т. ч. НДС 18% 4881,36 руб.). Затраты на заключение договора с ОФД и вызов технических специалистов составили 15 тыс. рублей, включая НДС 18% 2288,14 руб. Компания относится к малым торговым предприятиям.

Бухгалтерия ООО «Кактус» составила следующие проводки по операциям:

- Дт 10 Кт 60 – 27118,64 руб. – оприходование товаров от поставщика.

- Дт 19 Кт 60 – 4881,36 руб. – учтен НДС.

- Дт 44 Кт 60 – 12 711,86 руб. – издержки на вызов специалистов отнесены в затраты на продажу.

- Дт 19 Кт 60 – 2288,14 руб. – учет налога.

- Дт 68 Кт 19 – 7169,50 руб. – НДС принят к вычету.

- Дт 44 Кт 10 – 27 118,64 руб. – кассовый аппарат введен в эксплуатацию.

Фискальный накопитель. Бухучет.

1.

- Расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

- Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ {КонсультантПлюс}

2.

Современная контрольно-кассовая техника содержит внутри корпуса фискальный накопитель (п. 1 ст. 4 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Закон N 54-ФЗ)). Фискальный накопитель — программно-аппаратное шифровальное (криптографическое) средство защиты фискальных данных в опломбированном корпусе, содержащее ключи фискального признака (ст. 1.1 Закона N 54-ФЗ).

Пользователи ККТ обязаны регулярно осуществлять замену фискальных накопителей (п. 2 ст. 5 Закона N 54-ФЗ). Произвести замену организация может как самостоятельно, так и с помощью сторонних организаций. Многие модели ККТ не требуют специальных навыков для замены фискального накопителя (Письмо Минфина России от 15.03.2018 N 03-11-11/16093).

Порядок учета замены фискального накопителя зависит от того, как учитывалась ККТ: как ОС или в составе материально-производственных запасов.

| ККТ учтена как основное средство |

Стоимостные критерии признания ОС организация устанавливает сама в учетной политике, но не более 40 тыс. руб. (п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (далее — ПБУ 6/01)).

Если стоимость кассового аппарата превышает этот порог, то он признается основным средством.

Фискальный накопитель используется в составе ККТ, поэтому самостоятельным объектом ОС не является.

Замена фискального накопителя не изменяет эксплуатационные характеристики контрольно-кассовой машины. Это расходы на содержание основных средств и поддержание их в рабочем состоянии (п. 66 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н). Затраты на фискальный накопитель учитывают как расходные материалы с последующим списанием на расходы на содержание и эксплуатацию ОС, а также на поддержание их в исправном состоянии (п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н; п. п. 26, ПБУ 6/01; п. п. 5, Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н (далее — ПБУ 10/99)). Отражают указанные расходы в том отчетном периоде, в котором они имели место (п. 18 ПБУ 10/99).

Если ККТ не является ОС, то затраты на фискальный накопитель также учитывают в составе расходов по обычным видам деятельности, в том отчетном периоде, в котором они имели место (п. п. 5, , ПБУ 10/99).

Бухгалтерские записи производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

| Учет замены фискального накопителя | |||

| Содержание операции | Дебет | Кредит | Основание |

| Приобретен фискальный накопитель | 10 | 60 | Товарная накладная |

| Фискальный накопитель передан в производство | 44 (20 и др.) | 10 | Требование-накладная |

| Работы по замене фискального накопителя выполнены сторонней организацией | 44 (20 и др.) | 60 | Акт приемки-передачи работ (услуг) |

| Отражен НДС, предъявленный поставщиком и исполнителем | 19 | 60 | Счета-фактуры |

| Принят к вычету предъявленный НДС | 68 | 19 | Счета-фактуры |

| Произведена оплата поставщику и исполнителю | 60 | 51 (50) | Выписка банка по расчетному счету (расходный кассовый ордер) |

Вопрос: Как в бухгалтерском учете отражаются расходы на замену фискального накопителя? (Консультация эксперта, 2020) {КонсультантПлюс}

Замена фискального накопителя, бухучет

Фискальный накопитель – неотъемлемая часть ККТ, обеспечивающая формирование фискального признака, запись и хранение данных, шифрование информации для передачи сведений в ОФД.

В процессе использования кассового оборудование требуется замена накопителя:

- вследствие истечения срока действия;

- при смене собственника кассовой техники;

- память накопителя заполнена раньше окончания срока действия;

- поломка кассы или выход из строя элемента.

Бухгалтерский учет замены элемента будет также зависеть от выбранного на предприятии метода учета кассы.

ККТ относится к основным средствам компании. В данном случае замена фискального накопителя будет происходить в рамках модернизации актива:

- Дт 10 Кт 60 – покупка нового ФН.

- Дт 08 (субсчет учета расходов на модернизацию) Кт 10 – учтены затраты на приобретение и установку элемента.

- Дт 01 Кт 08 – увеличение стоимости актива в результате замены накопителя будет отражаться в карточке ОС.

Касса не относится к основным средствам компании: затраты на новый фискальный накопитель будут сразу отнесены на соответствующие счета:

- Дт 10 Кт 60 – покупка ФН.

- Дт 26 (44) Кт 10 – списание издержек.

Что делать после замены фискального накопителя

Рассмотрим, что делать после замены фискального накопителя. От владельца ККТ требуется не только активировать новый модуль, но и выполнить перерегистрацию онлайн-кассы в налоговой службе.

Активация нового ФН

Вновь запустите программу для регистрации, в меню выберите пункт «Перерегистрация». Выполните синхронизацию времени с компьютером и щелкните по кнопке «Далее». Распечатается документ о внесении даты.

На следующем этапе укажите причину перерегистрации ККМ. Из представленного списка выберите «Замена ФН» и кликните по кнопке «Далее». Проверьте правильность сведений о ККМ и при необходимости внесите коррективы.

Нажмите «Далее» для сохранения изменений и дождитесь, когда онлайн-касса сформирует и напечатает отчет о фискализации. Одновременно с этим в окне программы должно появиться уведомление об успешном завершении операции.