Осуществление учета имущества в организациях всех форм собственности играет важную роль во всех сферах деятельности. Учет и перемещение специализированной одежды, обуви и приспособлений разрабатывается в зависимости от видов работ сотрудников организации. Это может выступать в виде разработанных способов защиты работника используемой одеждой, обувью, приспособлениями для уменьшения внешнего воздействия на организм, рассчитанными на определенный срок работы. В связи с износом при использовании уменьшаются защитные функции этих способов защиты, поэтому необходимо своевременно обеспечивать работников средствами защиты. На основании этого роль учета при защите работников важна. Одним из первичных документов, отражающим учет движения СИЗ, является форма МБ-7. Рассмотрим необходимость ведения этого документа и порядок его заполнения.

Нормативное регулирование выдачи СИЗ

| Нормативный акт | Сфера регулирования |

| ТК РФ ст. 221 | Обеспечение работников СИЗ |

| Приказ Минздравсоцразвития России от 01.06.2009 N 290н | Определяет правила выдачи СИЗ |

| Постановление Госкомстата РФ от 30.10.1997 N 71а | Утверждает форму МБ-7 |

| Приказ Минфина РФ от 26.12.2002 N 135н | Утверждает ведение бухучета |

С 01.01.2013 года формы первичной документации не обязательно применять непосредственно в установленной законом форме, то есть организации вправе самостоятельно разрабатывать и применять удобные для себя формы, но они должны быть утверждены в локальных документах организации.

Электронная карточка учета выдачи спецодежды и СИЗ — быстро и эффективно

Очень часто у специалиста по охране труда возникают вопросы, связанные с процессом обеспеченности сотрудников спецодеждой и СИЗ: как автоматизировать учет выдачи спецодежды? Как отследить, чтоб каждый сотрудник был обеспечен спецодеждой во время и в соответствии с нужными размерами? Как избавится от бумажного документооборота? Как организовать ведение электронной карточки выдачи СИЗ?

В соответствии с Трудовым кодексом РФ работодатель обязан обеспечить работников спецодеждой, специальной обувью и другими средствами индивидуальной защиты. В каждой организации, на каждом предприятии работодатель обязан организовать учет и контроль за выдачей работникам СИЗ в установленные сроки и должным образом. Выдача сотрудникам спецодежды и приемка от них спецодежды регистрируется записью в личной карточке учета выдачи СИЗ.

Давайте подробнее рассмотрим, что же такое личная карточка учета выдачи СИЗ?

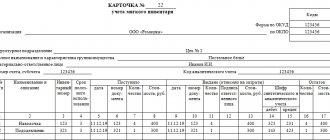

Личная карточка учета выдачи СИЗ – это утвержденный документ, используемый для учета и регистрации факта установки норм, факта выдачи и возврата спецодежды. Форма личной карточки учета выдачи СИЗ утверждена «Приказом Минздравсоцразвития РФ» от 01.06.2009 г. № 290н и является единой, обязательной для всех.

Личная карточка заполняется на каждого сотрудника организации, которому необходимо выдать спецодежду и СИЗ, в соответствии с установленными типовым отраслевым нормами. Лицевая сторона карточки хранит информацию о данных сотрудника (Ф.И.О., табельный номер, дата поступления на работу, данные о размерах), информацию о наименовании пункта типовых отраслевых норм, информацию об установленных нормах выдачи спецодежды и СИЗ, информацию о количестве и периодичности выдачи. Оборотная сторона личной карточки отражает информацию о наименовании СИЗ, о дате и количестве выданной и возращенной СИЗ, отражает номера сертификатов или деклараций соответствия, и подписи получившего и принявшего СИЗ.

Как автоматизировать и упростить процесс учета выдачи спецодежды?

В настоящее время п. 13 «Приказа Минздравсоцразвития России» от 1 июня 2009 г. № 290н установлено, что вести учет личных карточек выдачи спецодежды и сиз можно в электронном виде.

При ведении личной карточки учета выдачи СИЗ в электронном виде вместо подписи сотрудника, информирующей о получении, регистрируется информация о документе выдачи, содержащем подпись сотрудника. Данный документ может быть оформлен в виде ведомости учета выдачи спецодежды, обобщающей информацию о выдаче для нескольких сотрудников.

В программе «Охрана труда» отлажен механизм ведения личной карточки спецодежды и СИЗ в электронном виде. Программа «Охрана труда» позволяет сформировать личную карточку по каждому сотруднику, посредством нажатия одной кнопки, после занесения необходимой информации в документах.

Рассмотрим алгоритм создания электронной личной карточки в программе «Охрана труда»:

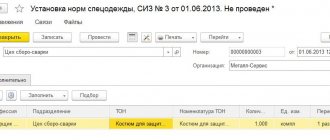

1. На первом этапе необходимо заполнить документ «Установка норм спецодежды, СИЗ», который помогает нам зарегистрировать факт установки норм выдачи спецодежды, СИЗ. В программе предусмотрена возможность установки норм на подразделения, на профессии, на отдельные рабочие места, на конкретных сотрудников, на вредные факторы и на вредные вещества. При выборе профессии и пункта ТОН программа сама проставит периодичность и необходимое кол-во для выдачи, а также укажет срок носки и состояние «Назначить».

2. Далее необходимо заполнить документ «Установка потребностей в спецодежде, СИЗ». Данный документ помогает нам автоматически сформировать список сотрудников и список необходимой спецодежды, в соответствии с ранее установленными нормами. Кнопка «Заполнить» — «Заполнить по всем нормам» позволяет быстро и удобно заполнить табличную часть сотрудниками.

3. Следующим этапом, при условии наличия СИЗ на складах, можно оформить выдачу, для этого заполним документ «Выдача спецодежды, СИЗ», который отражает факт выдачи спецодежды и СИЗ в эксплуатацию сотруднику, подразделению, рабочему месту. Табличная часть «Спецодежда и СИЗ» может быть заполнена автоматически (при помощи команд меню кнопки «Заполнить» над табличной частью документа) по потребностям для физ. лица, для сотрудника, для сотрудников в подразделении.

После заполнения документа с легкостью можно распечатать «Ведомость учета выдачи спецодежды МБ-7», номер и дата которой будут отражаться в электронной личной карточке выдачи СИЗ, в графе «подпись получившего», сотруднику остается только расписаться в ведомости учета спецодежды.

4. Последним, заключительным этапом является формирование электронной личной карточки для сотрудника, все данные в которую переносятся автоматически.

Схема бизнес-процесса обеспеченности сотрудников спецодеждой и СИЗ, реализованная в программном продукте «Охрана труда» для 1С: Предприятия 8:

Переход на электронный учет спецодежды и ведение электронных личных карточек выдачи способствует:

- минимизации временных затрат на заполнение, внесение данных, ведение личных карточек выдачи СИЗ;

- снижению вероятности возникновения ошибок в процессе планировании и выдачи спецодежды;

- появлению возможности оперативного планирования по количеству и виду номенклатуры СИЗ, на любой заданный период;

- существенному сокращению затрат на выполнение мероприятий по реализации процедур в области охраны труда, за счет снижения ненужных запасов спецодежды;

- значительному сокращению штрафов от надзорных организаций за нарушения в области охраны труда.

Управление и ведение процесса обеспеченности спецодеждой сотрудников не должно вызывать проблем, задайтесь целью минимизировать ведение документооборота в бумажном виде, перейти к автоматизации процесса учета, автоматизации процесса выдачи спецодежды и программа «Охрана труда» поможет Вам в этом!

Кристина Тюрина

Использование формы N МБ-7 в организации

Ведомость по форме N МБ-7 необходима для правильного отражения в бухгалтерском учете движения этих предметов на предприятии посредством их выдачи для индивидуального использования работниками.

В связи с тем, что на нормативном уровне определена обязательность и необходимость предоставления специализированных средств защиты работникам, которые предоставляются работодателем в зависимости от вредности и опасности направления деятельности организации (существуют бесплатной нормы выдачи), необходимо обеспечить правильный учет их движения.

Налоговый учет спецодежды

Стоимость спецодежды, относящейся к первой и второй категориям, включается в материальные расходы единовременно по мере ввода в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Обратите внимание: В результате учета второй категории спецодежды возникает временная разница, т.к. в бухгалтерском учете стоимость такой спецодежды списывается постепенно (линейным способом), а в налоговом учете списание выполняется единовременно (материальные расходы).

Третья категория спецодежды отражается в составе амортизируемого имущества.

Общие требования к заполнению формы МБ-7

Форма МБ-7 представляет собой таблицу, заполняемую ответственным лицом. Как и вся первичная документация, такая ведомость учета должна соответствовать общему порядку оформления первичной документации согласно статье 9 Федерального закона от 06.12.2011 N 402-ФЗ:

- название формы (полностью)

- дата начала составления ведомости

- наименование организации и структурного подразделения, где составлен документ

- информация, отражаемая в документе

- величины и единицы измерения

- должность, подпись, расшифровку лица (материально-ответственного), ответственного за оформление

- должность, подпись, расшифровку руководителя подразделения, где составлен документ

Все ячейки подлежат обязательному заполнению. Если в отдельных ячейках нет данных, то ставится прочерк.

Специальные требования к заполнению формы МБ-7

Форма МБ-7 используется на предприятии в основном при обработке учетных данных в автоматизированной форме.

Эта форма должна быть заполнена в 2 экземплярах лицом, являющимся материально-ответственным (МОЛ), например в лице кладовщика структурного подразделения, при этом 1 заполненный экземпляр формы предоставляется в бухгалтерию лицу, ответственному за движение МБП, второй, как факт достоверности сведений, остается у МОЛ.

Специальные приспособления, одежда и обувь относятся к группе малоценных и быстроизнашивающихся предметов, которые как и все имущество предприятия подлежит инвентаризации. в зависимости от сферы деятельности работник при этом обязан следовать специальным требованиям, правилам, инструкциям ОТ и ТБ, то есть если ему в работе нужно использовать предусмотренные СИЗ.

В силу ст. 21 ТК РФ работник обязан соблюдать требования по охране труда и обеспечению безопасности труда.

Министерство труда и социальной защиты РФ П.С. Сергеев

Порядок заполнения таблицы формы МБ-7

Основная информация формы представлена в таблице, где по порядку вносится следующая информация:

- порядковый номер выдачи (в хронологическом порядке)

- ФИО сотрудника

- табельный номер работника

- идентификационные характеристики СИЗ

- наименование

- номер по номенклатуре

- единица измерения

- код

- наименование единицы измерения

- количество выданных предметов по каждому наименованию

- дата поступления (передачи) в эксплуатацию

- период службы СИЗ

- подтверждение получения или сдачи СИЗ подписью сотрудника

Важно! При получении работником специальных средств защиты к нему на период эксплуатации переходит материальная ответственность. При отказе сотрудника получать СИЗ, может со стороны работодателя последовать привлечение к дисциплинарной ответственности.

Пример оформления таблицы формы МБ-7

| Номер по порядку | Фамилия, имя, отчество | Табельный номер | Спецодежда, спецобувь и предохранительные приспособления | Единица измерения | Количество | Дата поступ- ления в экс- плуатацию | Срок службы | Подпись в получении (сдаче) | ||

| наименование | номенклатурный номер | код | наименование | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Бакеев Р.Р. | 111 | Рукавицы | 012345 | 001 | шт | 1 | 01.06.2022 | 2 | Бакеев |

| 2 | Ахмеров В.В. | 123 | Рукавицы | 012345 | 001 | шт | 1 | 01.06.2022 | 2 | Ахмеров |

Учет спецодежды, спецобуви и спецприспособлений

В бухгалтерском учете движение СИЗ отражается по дебету счета 10 «Материалы» (при этом открывается субсчет «Специальная оснастка и специальная одежда») и кредиту счетов учета затрат на производство (счета 20, 23, 25 и др.) по фактической себестоимости (затратам) на ее изготовление, рассчитанной на основании метода расчета себестоимости, применяемого на предприятии для соответствующего вида продукции.

Списание производится в соответствии с Учетной политикой, принятой в организации.

Бухгалтерский учет спецодежды

Порядок ведения бухгалтерского учета спецодежды определяется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н) (далее — Методические указания).

В зависимости от стоимости и срока полезного использования спецодежду можно условно разделить на три категории:

- Первая категория: спецодежда со сроком полезного использования менее 12 месяцев.

- Вторая категория: спецодежда со сроком полезного использования более 12 месяцев, не входящая в состав основных средств по стоимостному критерию согласно ПБУ 6/01 «Учет основных средств» (абз. 4 п. 5 ПБУ 6/01) и учетной политике предприятия.

- Третья категория: спецодежда, входящая в состав основных средств (срок полезного использования более 12 месяцев стоимостью свыше 40 000 руб.).

Спецодежда, относящаяся к первой категории, учитывается в составе материально-производственных запасов независимо от стоимости (п. 2 Методических указаний). При этом ее списание на счета учета затрат может выполняться единовременно с целью снижения трудоемкости учетных работ (п. 21 Методических указаний).

Спецодежда, которая относится ко второй категории, учитывается в составе материально-производственных запасов, но не может быть единовременно списана на счета затрат. Ее стоимость погашается линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах бесплатной выдачи спецодежды, а также в правилах обеспечения работников спецодеждой (п. 26 Методических указаний).

Для обеспечения контроля за сохранностью спецодежды после ее ввода в эксплуатацию она учитывается на забалансовом счете (п. 23 Методических указаний). В программе «1С:Бухгалтерия 8» для этих целей используется забалансовый счет МЦ.02 «Спецодежда в эксплуатации».

Спецодежда, которая относится к третьей категории, учитывается в порядке, применяемом для учета основных средств.

Пример по списанию СИЗ

Для выполнения трудовой функции в летний период работнику Андрееву А.А. выдано 01.04.2022г.:

- куртка легкая – 1 шт., сроком эксплуатации 18 месяцев, стоимостью 5000 руб.

- перчатки – 1 шт., сроком эксплуатации 6 месяцев, стоимостью 300 руб.

И принято на хранение на склад зимней спецодежды 01.04.2022г.:

- куртка утепленная – 1 шт., сроком эксплуатации 18 месяцев (использовалась 4 месяца: декабрь-март), стоимостью 9000 руб.

- перчатки меховые – 1 шт., сроком эксплуатации 6 месяцев, стоимостью 300 руб.

В связи со специализацией организации на счете 10 открыты субсчета: Специальная одежда на складе и Специальная одежда в эксплуатации. В организации будут сделаны следующие проводки:

| Дебет | Кредит | Операция | Сумма, руб. |

| 10 / «Специальная одежда в эксплуатации» | 10 / «Специальная одежда на складе» | Выдана спецодежда | 5300 |

| 10 / «Специальная одежда на складе» | 10 / «Специальная одежда в эксплуатации» | Сдана спецодежда на хранение | 9300 |

| 25 | 10 / «Специальная одежда в эксплуатации» | Списана частично стоимость куртки утепленной | 2000 |

Передача в эксплуатацию спецодежды

Отразите передачу комплекта новому работнику документом Передача материалов в эксплуатацию в разделе Склад. Документ Расход материалов (требование-накладная) для этого не подходит, т. к. не позволяет выдать спецодежду с забалансового счета.

Заполните в шапке документа:

- Местонахождение — отдел, в котором числится сотрудник;

- Склад укажите любой — в данном случае это не влияет на результат, т. к. учет по складам не ведется.

На вкладке Спецодежда укажите:

- передаваемый комплект;

- его количество;

- работника, принимающего комплект;

- счет, на котором отразили спецодежду в учете организации документом Операция, введенная вручную (в нашем примере — МЦ.02 «Спецодежда в эксплуатации»).

В форме графы Назначение использования укажите:

- Порядок использования — В течение фиксированного срока;

- Срок полезного использования — оставшийся СПИ с учетом использования уволенным сотрудником (в нашем примере — 15 мес.).

Способ отражения расходов укажите любой — в данном случае это не влияет на результат, т. к. расходы уже учтены.

В разделе Главное — Функциональность — Запасы должен быть установлен флажок Назначение использования спецодежды для указания срока использования в документе выдачи.

Подробнее Срок использования в «Назначении использования»

Проводки по документу

Документ формирует проводки:

- Кт МЦ.02 — списание спецодежды с забалансового счета;

- Дт МЦ.02 — спецодежда отражена в эксплуатации за новым работником за балансом.

Контроль

Срок полезного использования спецодежды отсчитывается от даты документа повторной выдачи.

Проверьте отражение операций по отчету Оборотно-сальдовая ведомость по счету МЦ.02 (раздел Отчеты).

Спецодежда должна числиться за новым сотрудником.

См. также:

- Учет спецодежды с 2021

- Приобретение малоценных объектов сроком использования более 12 месяцев

- Учет несущественных активов в бухгалтерском и налоговом учете

- Списание запасов и несущественных активов

- Инвентаризация спецодежды и инвентаря с 2021

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Передача работнику трудовой книжки — проводить ли через кассу и как быть с НДС? Минфин напомнил работодателям о необходимости начисления НДС при выдаче работникам…

- Поступление спецодежды и передача ее в эксплуатацию до 2021 года Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим подробно каждый…

- Оплата части ночных часов по другому тарифу …

- Перевод к другому работодателю …

Ответы на распространенные вопросы

Вопрос №1: Как оформить выдачу спецодежды, которую привел в негодность работника по своей вине?

Ответ: Если работник, который обязан относится к своей спецодежде бережно, как и ко всему имуществу организации, привел в негодность умышленно, то необходимо обратиться к руководителю, при этом назначается комиссия, которая принимает решение о списании стоимости на работника, но на время расследования нужно предоставить имеющийся запасной комплект. Если в ходе расследования не установлено умышленной порчи, а низкое качество, то стоимость СИЗ на работника не списывается.

Вопрос №2: Можно ли выдавать спецодежду работнику на летний и зимний период без принятия на хранение?

Ответ: Спецодежда, как правило, требует специальных условий хранения. Поэтому нельзя отдавать некоторые виды одежды работникам для хранения дома, равно как и на стирку или чистку. Особенности хранения и ухода за специальными приспособлениями регулируются ГОСТами на защитные средства. И движение одежды отражается в форме МБ-7 и личной карточке работника по выдаче спец.оборудования