Бесполуфабрикатный способ учета

При бесполуфабрикатном способе продукт, изготовленный в результате отдельной стадии производственного процесса, не учитывается на отдельном счете как полуфабрикат. Его передача в дальнейшую переработку отражается лишь в натуральном выражении (т. е. в кг, шт. и т. п.). Себестоимость готового продукта в этом случае не рассчитывайте. При этом варианте затраты учитывайте в составе незавершенного производства вместе с остальными затратами (т. е. на счете 20).

Прямые затраты, которые непосредственно связаны с производством, отражайте по дебету счета 20 в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 Кредит 10 (02, 05, 23, 29, 69, 70…) – учтены прямые затраты на производство полуфабрикатов.

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20. При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 23, 69, 70…) – отражены общепроизводственные расходы;

Дебет 20 Кредит 25 – учтены в составе расходов на производство полуфабрикатов общепроизводственные затраты.

Общехозяйственные расходы учитывайте в составе затрат на производство (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы. При этом делайте проводки:

Дебет 26 Кредит 10 (02, 05, 69, 70…) – отражены общехозяйственные расходы;

Дебет 20 Кредит 26 – учтены в составе расходов на производство полуфабрикатов общехозяйственные затраты.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25, 26).

Все затраты, собранные на счете 20, по мере выпуска готовой продукции списывайте с кредита счета в дебет соответствующих счетов (счета 40 и 43). Подробнее об этом см. Как отразить в бухучете выпуск готовой продукции. Остаток на счете 20 будет показывать стоимость незавершенного производства. Подробнее об учете незавершенного производства см. Как определить стоимость незавершенного производства.

Преимущества бесполуфабрикатного способа заключаются в том, что он является менее трудоемким. Однако, применяя его, организация не сможет контролировать затраты на производство полуфабрикатов. А значит, и осуществлять постоянный контроль за себестоимостью готовой продукции. Кроме того, если организация решит реализовать полуфабрикаты собственного производства, возникнут сложности с определением их стоимости.

Отражаем выпуск полуфабрикатов собственного производства в «1С:Бухгалтерии 8»

Полуфабрикаты собственного производства могут относиться к незавершенному производству или учитываться в порядке, установленном для учета готовой продукции.

Отражаем использование полуфабрикатов собственного производства при выпуске продукции в «1С:Бухгалтерии 8»

Настройка учетной политики

Проверьте, что в программе установлены необходимые настройки для учета производственных операций.

Форма «Функциональность». Раздел: Главное – Функциональность.

1. На закладке Производство должны быть установлены флажок Выпуск продукции, флажок Комплексный учет производства.

Форма «Учетная политика». Раздел: Главное – Учетная политика.

1. В блоке Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» должен быть установлен флажок Выпуск продукции.

2. В поле База распределения должен быть выбран вариант распределения косвенных затрат. Для установки особых правил распределения косвенных затрат, отличающихся от общей настройки базы распределения, правила настраиваются по ссылке в поле Особые правила распределения в форме Правила распределения затрат. Настраивать распределение косвенных затрат имеет смысл только для счета 25, поскольку метод полной себестоимости с 2022 года не применяется.

3. В блоке Себестоимость установите флажок Используется плановая себестоимость выпуска для отражения выпуска полуфабрикатов в течение месяца по плановой себестоимости с последующей корректировкой до фактической себестоимости при закрытии месяца. Переключатель Отклонения от плановой себестоимости установите в положение Включается в себестоимость продукции для учета отклонений фактической себестоимости от плановой на счете 40.

4. Флажок Рассчитывается себестоимость полуфабрикатов устанавливается для настройки последовательности переделов производства или встречного выпуска полуфабрикатов.

5. Кнопка ОК.

Справочник Номенклатурные группы. Раздел: Справочники – Номенклатурные группы.

1. Проверьте, что в справочник добавлены элементы, соответствующие видам деятельности организации.

2. Форма Проведение документов. Раздел: Администрирование – Проведение документов.

3. Переключатель Расчеты выполняются обычно устанавливается в положение При проведении документов. В этом случае для сырья при проведении документов, которыми отражается их выбытие, проводки по списанию формируются исходя из сложившейся на момент отпуска себестоимости. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц. Для готовой продукции при проведении документов, которыми отражается их выбытие проводки по списанию формируются исходя из сложившейся на момент отпуска себестоимости. При этом в расчете будет участвовать фактическая себестоимость остатка на начало месяца и плановая себестоимость выпуска текущего месяца. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до фактической.

Регистр сведений «Методы определения прямых расходов производства в НУ».

В налоговом учете перечень прямых расходов задается в регистре сведений «Методы определения прямых расходов производства в НУ».

Каждая запись регистра представляет собой набор правил, которые позволяют идентифицировать прямые расходы в зависимости от подразделения, счета затрат, корсчета, статьи затрат в бухгалтерском учете и вида статьи затрат для налогового учета. Все расходы, которые не идентифицируются как прямые, являются косвенными. Отнесение расходов к прямым или косвенным по заданным в регистре «Методы определения прямых расходов производства в НУ» правилам используется для формирования проводок по закрытию счетов затрат в налоговом учете и для формирования декларации по налогу на прибыль.

В бухгалтерском учете все затраты, отраженные на счете 20 «Основное производство», учитываются по принципу учета прямых расходов в налоговом учете. При выпуске готовой продукции в фактическую себестоимость в бухгалтерском учете включаются все расходы, отнесенные на счет 20 «Основное производство», в налоговом учете – все прямые расходы.

Выпуск полуфабрикатов по плановой себестоимости

Списание материалов на выпуск полуфабрикатов

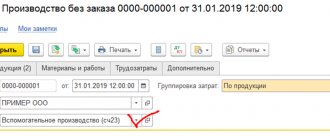

Документ «Отчет производства за смену». Раздел: Производство – Выпуск продукции.

1. Кнопка Создать – Отчет производства за смену.

2. Заполните документ. Вполе от укажите дату передачи полуфабрикатов на склад. В поле Счет затрат указывается счет, на который будут списаны материалы, используемые для изготовления полуфабрикатов. В поле Подразделение затрат выберите производственное подразделение организации, в котором выпускаются полуфабрикаты. В поле Склад выберите склад, на который будут передаваться полуфабрикаты.

3. На закладке Продукция по кнопке Добавить заполните табличную часть. В колонке Продукция выберите выпускаемые полуфабрикаты, при создании новых элементов указывайте вид номенклатуры «Полуфабрикаты». Укажите количество и плановую цену выпущенных полуфабрикатов. Проверьте счет в колонке Счет учета. В колонке Номенклатурная группа выберите номенклатурную группу, к которой относится выпуск соответствующих полуфабрикатов. Колонка Спецификация используется для выбора спецификации, на основании которой будут списаны материалы, используемые для изготовления соответствующих полуфабрикатов.

4. На закладке Материалы по кнопке Заполнить автоматически заполняется табличная часть по спецификациям, выбранным на закладке Продукция. Для заполнения закладки вручную можно воспользоваться кнопкой Добавить и внести в табличную часть документа списываемые материалы.

5. Кнопка Провести. Для вывода на печать документов используйте кнопку Печать. Посмотрите результат проведения документа. Выпуск полуфабрикатов отражен по дебету счета 21 «Полуфабрикаты собственного производства» по плановой себестоимости. Материалы списаны в производство по видам продукции в дебет счета 20.01 «Основное производство» по фактической себестоимости.

Корректировка себестоимости выпуска полуфабрикатов

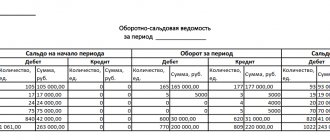

Анализ затрат основного производства. Для анализа фактических затрат основного производства перед выполнением операции по закрытию счета 20.01 воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 20.01.

Списание фактической себестоимости на выпуск полуфабрикатов

Корректировка себестоимости выпущенных полуфабрикатов

Регламентная операция «Закрытие счетов 20, 23, 25, 26» в составе обработки «Закрытие месяца». Раздел: Операции – Закрытие месяца.

1. Установите месяц закрытия. Кнопка Выполнить закрытие месяца.

2. По ссылке с названием регламентной операции Закрытие счетов 20, 23, 25, 26 выберите Показать проводки и посмотрите результат ее выполнения. Расшифровка результатов выполнения регламентной операции «Закрытие счетов 20, 23, 25, 26».

3. Для расшифровки фактической себестоимости выпущенных полуфабрикатов в разрезе статей затрат воспользуемся справкой-расчетом Калькуляция себестоимости (рис. 9) (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца, или ссылка с названием регламентной операции в форме обработки Закрытие месяца). Выбор данных (бухгалтерского и/или налогового учета) производится по кнопке Показать настройки с помощью переключателя на закладке Показатели.

4. Для расшифровки расчета фактической себестоимости выпуска полуфабрикатов и отклонений фактической себестоимости от плановой себестоимости воспользуйтесь справкой-расчетом Себестоимость выпущенной продукции и услуг. Выбор данных производится по кнопке Показать настройки с помощью переключателя на закладке Показатели.

5. Для анализа движений и остатков, выпущенных в текущем месяце полуфабрикатов воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 21.

Полуфабрикатный способ учета

Полуфабрикатный способ предполагает, что произведенные полуфабрикаты учитываются в количественном и суммовом выражении, рассчитывается их себестоимость. В этом случае учет полуфабрикатов ведется обособленно на отдельном счете. Несмотря на то что данный способ является более трудоемким, у него есть свои преимущества. Применяя его, возможно контролировать затраты на производство готовой продукции на каждом этапе производства. Кроме того, если организация решит продать полуфабрикат, зная его себестоимость, она сможет реально оценить финансовый результат данной операции.

В бухучете затраты на производство полуфабрикатов отражайте на счете 20 «Основное производство», к которому откройте отдельный субсчет «Производство полуфабрикатов».

Прямые затраты, которые непосредственно связаны с производством полуфабрикатов, отражайте по дебету этого счета в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 10 (02, 05, 69, 70…) – учтены прямые затраты на производство полуфабрикатов.

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20. При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 69, 70…) – отражены общепроизводственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 25 – учтены в составе расходов на производство полуфабрикатов общепроизводственные затраты.

Общехозяйственные расходы учитывайте в составе затрат на производство полуфабрикатов (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы. При этом делайте проводки:

Дебет 26 Кредит 10 (02, 05, 69, 70…) – отражены общехозяйственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 26 – учтены в составе расходов на производство полуфабрикатов общехозяйственные затраты.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25, 26).

Типовые проводки по 21 счету «Полуфабрикаты собственного производства»

Основные проводки по 21 счету, используемые в бухучете приведены в таблице ниже:

| Дебет счета | Кредит счета | Описание операции |

| 21 | 20 | Поступление полуфабрикатов собственного производства |

| 21 | 23 | Поступление полуфабрикатов, изготовленных вспомогательным производством |

| 21 | 40 | Поступление готовой продукции для последующего использования в качестве полуфабриката |

| 21 | 91.01 | Оприходованы излишки полуфабрикатов, выявленные при инвентаризации |

| 20 | 21 | Полуфабрикаты отданы в производство для последующей переработки |

| 23 (25;26) | 21 | Стоимость полуфабрикатов учтена в составе расходов вспомогательного производства (общепроизводственных расходов; общехозяйственных расходов) |

| 28 | 21 | Списание бракованных полуфабрикатов собственного производства |

| 91.02 | 21 | Себестоимость полуфабрикатов собственного производства, списанных или реализованных, отражена в составе прочих расходов |

| 94 | 21 | Отражена выявленная недостача полуфабрикатов |

Поступление из производства

Поступление из производства готовых полуфабрикатов учитывайте на отдельном счете 21 «Полуфабрикаты собственного производства». Чтобы оприходовать полуфабрикаты, определите их себестоимость. Для ее расчета используйте методы, которые применяются для оценки незавершенного производства:

- по стоимости сырья и материалов, используемых при изготовлении полуфабрикатов;

- по сумме прямых затрат;

- по фактической или нормативной себестоимости.

Применение этих методов объясняется тем, что полуфабрикаты являются частью незавершенного производства.

Такой порядок следует из пункта 64 Положения по ведению бухгалтерского учета и отчетности.

Поступление готовых полуфабрикатов из производства оформляйте проводкой:

Дебет 21 Кредит 20 субсчет «Производство полуфабрикатов» – оприходованы полуфабрикаты собственного производства.

Ее делайте на основании требования-накладной по форме № М-11, которая составляется при оприходовании полуфабрикатов на склад.

Такой порядок следует из Инструкции к плану счетов (счета 21, 20) и пункта 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Способы списания

Стоимость, по которой полуфабрикаты списываются со счета 21, определите одним из следующих способов:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Метод оценки стоимости списываемых полуфабрикатов закрепите в учетной политике для целей бухучета.

Отпуск полуфабрикатов в производство оформите такими же первичными документами, что и все остальные материалы.

Такие правила установлены пунктами 73, 82 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктом 16 ПБУ 5/01 и Инструкцией к плану счетов.

Реализация полуфабрикатов

Полуфабрикаты собственного производства, предназначенные для продажи, являются готовой продукцией. Поэтому их реализацию оформите в аналогичном порядке. Подробнее об этом см.:

- Какими документами оформить отгрузку готовой продукции (выполнение работ, оказание услуг);

- Как отразить в учете реализацию готовой продукции.

При реализации полуфабрикатов сделайте проводки:

Дебет 62 Кредит 90-1 – отражена выручка от продажи полуфабрикатов собственного производства;

Дебет 90-2 Кредит 21 – списана себестоимость проданных полуфабрикатов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС при реализации полуфабрикатов (если такая реализация является объектом обложения НДС).

Порядок учета расходов на производство полуфабрикатов при расчете налогов зависит от системы налогообложения, которую применяет организация.

Оборудование

Производство полуфабрикатов проходит в несколько этапов:

- Приготовление фарша

- Смесь фарша с другими ингредиентами по рецепту

- Выгрузка фарша

- Формование полуфабрикатов

- Льезонирование или панировка

- Шоковая заморозка

При этом рецептура продукции может отличаться, но основные этапы производства проходят именно по этому сценарию. Приготовление и рецептурная смесь фарша со специями, далее готовый фарш загружается в формовочную машину, после придания формы отправляется на желирование или панировку, затем транспортируется в аппарат быстрой заморозки. Минимальный набор оборудования:

- Промышленная мясорубка — 80’000 рублей

- Промышленная фаршемешалка — 40’000 рублей

- Формовочная машина — 70’000 рублей

- Аппарат для льезонирования — 60’000 рублей

- Конвейерная панировка — 50’000 рублей

- Аппарат для быстрой заморозки — 120’000 рублей

- Итого — 420’000 рублей

Также вам потребуется закупить дополнительное оборудование для производства: разделочные столы и доски, бактерицидные лампы, весы, моечная ванна и другие. Итого — 600’000 рублей

ОСНО

При расчете налога на прибыль затраты на производство полуфабрикатов, используемых в изготовлении продукции, учитывайте в составе расходов в общем порядке.

Если организация применяет кассовый метод, то выручку от реализации уменьшат все расходы, по которым выполнены условия признания их в налоговой базе (п. 3 ст. 273 НК РФ). Например, расходы на покупку сырья и материалов, используемых при производстве полуфабрикатов, можно списать на расходы только при одновременном выполнении трех условий: оплаты, отпуска в производство и использования в нем на конец месяца (подп. 1 п. 3 ст. 273, п. 5 ст. 254 НК РФ).

Если организация реализует полуфабрикаты, выручку от продажи признавайте в составе доходов от реализации (ст. 249 НК РФ). Выручка признается в момент получения оплаты за отгруженные полуфабрикаты (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя, также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что на момент получения аванса полуфабрикаты еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Если организация применяет метод начисления, косвенные расходы на производство полуфабрикатов в полной сумме списывайте в том периоде, к которому они относятся (по правилам ст. 272 НК РФ). А прямые расходы необходимо распределить. Та их часть, которая относится к остаткам незавершенного производства, готовой продукции на складе или отгруженной (но не реализованной) продукции, текущие расходы организации не увеличит. Это предусмотрено пунктом 2 статьи 318 Налогового кодекса РФ.

Стоимость полуфабрикатов, не переданных на конец месяца в дальнейшую переработку, учитывайте в составе незавершенного производства по прямым расходам (п. 4 ст. 254 и ст. 319 НК РФ). Так же стоимость полуфабрикатов рассчитывайте, если организация планирует их продать. В этом случае их стоимость определяйте исходя из прямых затрат на производство полуфабрикатов (п. 4 ст. 254, ст. 319 НК РФ, письмо УМНС России по г. Москве от 23 октября 2003 г. № 26-12/59541). При расчете налога на прибыль стоимость полуфабрикатов учитывайте в момент их реализации (т. е. в момент перехода права собственности на них к покупателю) (п. 1 ст. 272 и подп. 2 п. 1 ст. 268 НК РФ).

По общему правилу выручка от продажи полуфабрикатов облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Подробнее об этом см. Как начислить НДС при реализации товаров (работ, услуг).

Пример отражения в бухучете и при налогообложении затрат на производство полуфабрикатов

ООО «Производственная » занимается производством снековой продукции – сухариков. Процесс изготовления сухариков состоит их двух стадий. На первой стадии в цехе № 1 изготавливаются сухари неспецированные, которые учитываются как полуфабрикаты. Затем они передаются в цех № 2 для окончательного производства продукции.

В июне расходы на производство в цехе № 1 составили:

- стоимость материалов, переданных в производство, – 400 000 руб.;

- стоимость израсходованных материалов – 370 000 руб.;

- сумма начисленной зарплаты – 240 000 руб.;

- сумма начисленных взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний – 62 880 руб.;

- прочие расходы (общепроизводственные и общехозяйственные) – 550 000 руб.

В бухучете «Мастера» полуфабрикаты оцениваются по сумме прямых затрат. Поэтому, чтобы определить их стоимость, бухгалтер распределил прямые затраты между произведенными полуфабрикатами и остатками незавершенного производства. В учетной политике организации установлено, что прямые расходы распределяются пропорционально стоимости материалов, приходящихся на готовые изделия и незавершенное производство.

Себестоимость сухарей неспецированных, изготовленных в цехе № 1, бухгалтер рассчитал так:

– сначала определил сумму прямых затрат (кроме материалов) – 302 880 руб. (240 000 руб. + 62 880 руб.);

– затем определил долю этих прямых затрат, приходящихся на произведенные полуфабрикаты, – 280 164 руб. (302 880 руб. : 400 000 руб. × 370 000 руб.).

Общая сумма прямых расходов, приходящихся на изготовленные полуфабрикаты, составила 650 164 руб. (280 164 руб. + 370 000 руб.).

Поступление готовых полуфабрикатов из цеха № 1 бухгалтер отразил так:

Дебет 21 Кредит 20 субсчет «Производство полуфабрикатов» – 650 164 руб. – оприходованы полуфабрикаты собственного производства.

В соответствии с учетной политикой передача полуфабрикатов в производство осуществляется по средней себестоимости. В июне в цех № 2 были переданы сухари неспецированные на сумму 487 623 руб. При этом бухгалтер сделал такую проводку:

Дебет 20 Кредит 21 – 487 623 руб. – переданы полуфабрикаты для производства готовой продукции.

В налоговом учете передачу полуфабрикатов бухгалтер не учитывал, так как затраты на их производство будут учтены только при реализации готовой продукции, в производстве которой и были использованы эти полуфабрикаты.

Если организация реализует полуфабрикаты собственного производства в розницу и в муниципальном образовании, в котором зарегистрирована организация, розничная торговля переведена на уплату ЕНВД, данная операция не попадает под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не попадает (абз. 12 ст. 346.27 НК РФ).

Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий попадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482). В этом случае продажу полуфабрикатов не облагайте налогом на прибыль и НДС (п. 4 ст. 346.26 НК РФ). В качестве объекта налогообложения при расчете единого налога учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на общей системе налогообложения в целях расчета налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Как выбрать поставщика

Мясные полуфабрикаты — порционный продукт, изготовленный из мясного сырья и различных добавок, например, специй, пшеничного хлеба, свежих овощей. Обычно такая продукция классифицируется по виду мяса — говядина, свинина, баранина, птица или мясо кролика, реже рыба. Ищите поставщиков в зависимости от ассортимента вашего производства.

Закупка мясного сырья — тот случай, когда надо работать напрямую с посредниками, а не с фермерами. Лучше заключить контракт со скотобойней на доставку мясных туш, чем выделить отдельное место для убоя животных. В первом случае вы просто проверяете все необходимые документы и сертификаты на поставляемое мясо, во втором — держите в штате отдельных специалистов и обустраиваете отдельный цех под бойню.

Промониторьте близлежащие скотобойни на предмет заключения с ними договоров на поставку мяса и выберите подходящие условия. Пока цех не заработал в полную силу, делайте упор на качество продукции. Тем более для новичка в бизнесе, наращивать объемы производства всего и сразу не имеет смысла: стратегически правильной целью будет покрыть потребности своего региона. К выходу на федеральный рынок стоит прицеливаться уже после закрепления своих позиций на региональном уровне.

Минимальные расходы на закупку сырья каждый месяц — от 200’000 рублей. В эту сумму входит не только закупка мяса, но и дополнительных ингредиентов для производства продукции.

УСН

Порядок учета доходов и расходов, связанных с производством и реализацией полуфабрикатов, зависит от объекта налогообложения, выбранного организацией на упрощенке.

Если организация платит единый налог с доходов, расходы на производство полуфабрикатов налоговую базу не уменьшают (п. 1 ст. 346.18 НК РФ).

Если же организация продает эти полуфабрикаты, при расчете единого налога будет учитываться доход от их реализации (п. 1 ст. 346.15, ст. 249 НК РФ). Его признавайте в том периоде, в котором полуфабрикаты будут оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, затраты на производство полуфабрикатов учитывайте в общем порядке независимо от того, какой метод учета затрат применяет организация (полуфабрикатный или бесполуфабрикатный) (ст. 346.16, 346.17 НК РФ).

Если в муниципальном образовании, в котором зарегистрирована организация, розничная торговля переведена на уплату ЕНВД, при реализации полуфабрикатов собственного производства в розницу данный налог платить не надо (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не попадает (абз. 12 ст. 346.27 НК РФ). Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий попадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482). В этом случае продажу полуфабрикатов не облагайте единым налогом при упрощенке (п. 4 ст. 346.12 НК РФ). В качестве объекта налогообложения при расчете ЕНВД учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на упрощенке (п. 7 ст. 346.26 НК РФ).

Разрешения и документы

Регистрация бизнеса

Выбор между ИП и ООО зависит полностью от вас, ваших возможностей и условий, в которых вы предполагаете работать. Сразу после регистрации производства переходите к получению необходимых сертификатов и документов.

Подберите подходящую вам нормативно-техническую документацию на продукцию или составьте собственную, если рецептура оригинальная. Согласуйте нюансы производства в СЭС и получите соответствующие сертификаты.

Документы для регистрации

Для регистрации ИП заполните заявление по форме № Р21001, приложите копию российского паспорта вместе с оригиналом и оплатите госпошлину в Сбербанке.

Для регистрации ООО дополнительно понадобятся приложить протокол общего собрания учредителей и устав ООО, а также подтверждающие наличие юридического адреса документы. В этом случае заполняется заявление по форме № Р11001. Не забудьте оплатить госпошлину.

Код ОКВЭД 10.13.4 — Производство мясных (мясосодержащих) полуфабрикатов.

ЕНВД

Объектом обложения ЕНВД является вмененный доход по конкретному виду деятельности организации (п. 1 и 2 ст. 346.29 НК РФ). Поэтому на определение налоговой базы по ЕНВД расходы, связанные с производством полуфабрикатов, не влияют.

Если организация реализует полуфабрикаты собственного производства в розницу, данная операция не подпадает под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не подпадает (абз. 12 ст. 346.27 НК РФ). Значит, в данном случае организация должна уплачивать налоги согласно общей системе налогообложения или упрощенке (п. 7 ст. 346.26 НК РФ). Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий подпадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482).

Проводки по реализации товаров и услуг

При продаже товаров в розницу

Особенностью учета реализации в розничной торговле является поступление выручки от продажи не на расчетный счет, а, в основном, в кассу.

В связи с тем, что покупателями выступает достаточно обширный круг потребителей, расчеты с ними ведутся без использования счета 62, а напрямую на счет учета выручки. Кроме этого, на себестоимость проданных товаров обычно списываются также затраты на их продажу.

Реализация услуг

Оказание услуг в бухучете проводится аналогично реализации товаров. Но так как они не имеют материального воплощения, то все затраты собираются на одном из счетом производства (20, 25 и т. д.), после чего они списываются в момент реализации на счет 90/2. Счета 41, 43 при этом не используются.

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Показана выручка от выполнения услуг |

| 90/2 | 20 | Списывается себестоимость выполненных услуг |

| 90/3 | 68 | Отражен НДС по оказанным услугам |

| 51, 52 | 62 | Поступила оплата за услуги |

В бюджетном учреждении

В таком учреждении продажа товаров выполняется на основании договорной цены. Учреждение самостоятельно определяет размер наценки, но она не должна вступать в противоречие с нормативными актами.

Кроме этого, государство определяет перечень товаров, на которые устанавливает цену самостоятельно. Цену на них учреждение устанавливает на основании утвержденных тарифов.

Внимание! Реализация товаров не входит в основную деятельность бюджетного учреждения, поэтому операции должны учитываться через счет 0 401 10 130 «Доходы от оказания платных услуг».

| Дебет | Кредит | Обозначение операции |

| 1 401 10 130 | 1 105 37 440 | Списание стоимости проданной продукции |

| 1 205 31 560 | 1 401 10 130 | Произведено начисление выручки, включая налог НДС |

| 1 304 04 440 | 1 303 05 730 | Отражено уведомление администратора кассовых поступлений |

| 1 303 05 830 | 1 205 31 660 | Произведено зачисление дохода от реализации в доход бюджета учреждением, являющимся администратором доходов |

| 1 210 02 440 | 1 205 31 660 | Произведено зачисление дохода от реализации в доход бюджета учреждением, не являющимся администратором доходов |

Как Найти Сбыт Для Продукции. Реализация Продукции

Теоретически ее могут спросить даже органы ДПС, если их заинтересует перевозимый груз.

Сам забой животного производится в два этапа.

На первом этапе работники ветеринарной станции производят внешний осмотр животного и измеряют его температуру. Справок о проведенном предзабойном осмотре обычно не дают, лишь квитанцию об оплате услуг. Положительный результат осмотра это первое законное основание к продаже мяса, поэтому лучше всего квитанцию не терять.

После осмотра можно производить забой, но сделать это надо не более чем за 24 часа.

По правилам ветеринары должны присутствовать и на самом забое, однако, поскольку сейчас в селах повсеместно ликвидированы фельдшерские ветеринарные пункты, они могут согласиться освидетельствовать тушу на следующий день после забоя.

Рубрики журнала

Необходимо ли в магазине на собственный товар отбивать чек с НДС либо без НДС?

В налоговой инспекции нам сказали, что при передаче готовой продукции в магазин на продажу мы должны выписать счет-фактуру, накладную и этот момент будет для швейного производства являться реализацией. Так ли это?

В соответствии с п. 2 ст. 346.26 НК РФ

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД по полуфабрикатам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).

Стоимость полуфабрикатов, которые относятся к деятельности на общей системе налогообложения, будут увеличивать расходы по налогу на прибыль. Стоимость полуфабрикатов, израсходованных в деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по затратам на производство полуфабрикатов тоже зависит от того, в какой деятельности использованы эти полуфабрикаты. Если полуфабрикаты используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ. Если же полуфабрикаты были использованы в деятельности на ЕНВД, то НДС необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по затратам на производство полуфабрикатов, цели использования которых изначально неизвестны, см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Как правило, всегда можно определить, к какому виду деятельности относятся расходы на производство полуфабрикатов. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (для целей налога на прибыль) или пропорционально доле операций, освобожденных от НДС (для целей расчета НДС) (п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).

Виды оценки готовой продукции

Учет готовой продукции и ее реализации ведется на активном счете 40 «Готовая продукция». На дебете фиксируется поступление товаров из производства на складское хранение, кредит демонстрирует отгрузку/отпуск. Сальдо счета 40 – это остаток произведенных изделий на конец месяца. Информация о товарах показывается в условно-натуральных, натуральных и стоимостных показателях.

Оформление товарных единиц выполняется посредством накладных, спецификаций, приемных актов, другой первичной документации. В обязательном порядке бухучет предусматривает составление номенклатуры-ценника. Кроме этого, бухгалтерия разрабатывает справочники изделий, облагаемых и необлагаемых налогами, грузополучателей и плательщиков, среднегодовой и среднеквартальной себестоимости. В категорию готовой входит следующая продукция:

- товары или полуфабрикаты собственного производства;

- покупные изделия, которые куплены для комплектации;

- проектно-изыскательные, строительно-монтажные, научно-исследовательские работы;

- услуги по грузоперевозке пассажиров и грузов;

- услуги по прокату и доставке автотранспорта;

- услуги связи и другие товары, работы, полностью прошедшие этапы производства.

Если в отношении изделий не закончены все производственные этапы, они считаются товарами незавершенного цикла.