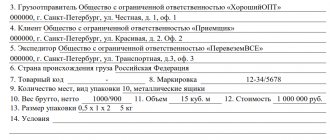

Предприятие обязательно владеет определенным имуществом различных видов. Оно необходимо не только для обеспечения деятельности фирмы, но и для управления ею, а также для других целей. Определенную часть имущества составляют основные средства, они подлежат обязательному бухгалтерскому учету.

- Что представляют из себя основные средства?

- Каковы принципы их бухгалтерского учета и отражения в финансовой документации?

- Откуда они берутся и куда выбывают?

- Как изменяется их стоимость и, соответственно, учет?

Обо всём подробнее.

В чем суть основных средств?

Под понятие «основные средства» попадает не любое имущество предприятия. Это материальные объекты, которые фирма использует для различных видов своей деятельности: производства товаров, оказания услуг, выполнения работ, сдачи в аренду и других функций. В отношении этих материальных активов должны быть справедливы все следующие позиции:

- их не намерены реализовывать или перерабатывать в ближайшее время;

- они служат на благо предпринимателя не менее 12 месяцев (или одного операционного цикла, если он превышает годичный срок);

- потенциально способны приносить владельцу доход (сейчас или в будущем времени);

- могут подвергаться износу и терять при этом в стоимости (все, кроме земельных участков).

СПРАВКА! В специальной литературе иногда употребляется тождественное определение «основные фонды». Но в современной деловой лексике, как отечественной, так и международной, оно считается устаревшим. Не рекомендуем его употреблять, чтобы не показаться «экономическим динозавром».

Что такое «инвентарное дело» и для чего оно может понадобиться

1 июля 2022 12:07

Количество

Определение понятия «инвентарное дело» в законодательстве Российской Федерации в настоящее время отсутствует. Однако понять: что именно подразумевается под этим понятием — довольно просто.

В соответствии с законодательством Российской Федерации учет жилищного фонда осуществляется, в том числе, путем проведения технической инвентаризации. Единицей технической инвентаризации является инвентарный объект (жилые дома, здания, строения и иные объекты). На каждый такой объект, готовится комплекс технической документации, которая оформляется в инвентарное дело.

Таким образом, у каждого инвентарного объекта есть собственное уникальное инвентарное дело, которое формируется из технической и правовой части.

Техническая часть

инвентарного дела включает в себя

технический паспорт объекта

(содержит сведения, позволяющие однозначно идентифицировать и описать объект недвижимости: технические, количественные, качественные, экономические характеристики объекта),

оценочную документацию

(включает сведения об инвентаризационной стоимости объекта недвижимости),

учетно-техническую документацию

(содержит дополнительные технические данные и сведения в отношении постановки объекта на учет).

Правовая часть

инвентарного дела включает в себя сведения о правообладателях объекта недвижимости, в том числе и обо всех изменениях в отношении собственников (владельцев) объекта. Данная информация соответствует сведениям правоустанавливающих документов.

Так как заведение нового инвентарного дела в отношении одного и того же объекта не предусмотрено, при проведении второй и последующих инвентаризаций сведения, содержащиеся в правовой части инвентарного дела, дополняются актуальной информацией.

Из вышеизложенного можно сделать следующий вывод:

Инвентарное дело

— это подлежащая хранению в установленном порядке совокупность технической и правовой документации, полученной в результате технического учета (инвентаризации) и характеризующей историю возникновения и изменения объекта недвижимости.

Учетно-техническая документация, в том числе инвентарные дела на объекты, формировалась на территории Тульской области еще с 1927 года и в настоящее время является собственностью субъекта Российской Федерации.

На территории Тулы и Тульской области организацией, уполномоченной правительством субъекта на осуществление постоянного хранения учетно-технической документации, предоставление копий такой документации и сведений из нее является государственное учреждение Тульской области «Областное бюро технической инвентаризации». В архив учреждения было передано более четырехсот тысяч инвентарных дел, в которых содержатся документы и информация об объектах технического учета и технической инвентаризации до 2013 года. В настоящее время инвентарные дела пополняются данными, полученными в ходе проведения текущей инвентаризации.

ГУ ТО «Областное БТИ» с 2016 года не только хранит и пополняет архив учетно-технической документации, но и оказывает населению услуги по ознакомлению с инвентарными делами, а также по предоставлению копий и сведений, содержащихся в материалах инвентарных дел, которые, за установленными законодательством исключениями, являются общедоступными.

Необходимость в таких услугах возникает в том случае, когда у собственника объекта частично либо полностью отсутствуют документы, входящие в состав инвентарного дела и их необходимо восстановить или же, если просто необходимо узнать все технические характеристики объекта.

Кроме того, при помощи инвентарного дела можно поэтапно отследить всю историю существования того или иного объекта недвижимости со дня его образования: такая «историческая справка» станет отличным доказательством наличия прав на инвентарный объект у конкретного лица.

На практике также нередки случаи, при которых одной из сторон судебного разбирательства необходимо предоставить в судебные органы копии данных документов. В таком случае до или во время судебного разбирательства заинтересованное лицо может обратиться в ГУ ТО «Областное БТИ» в целях получения соответствующих услуг.

Заказать услуги/работы учреждения можно лично в учреждении или в любом обособленном территориальном подразделении учреждения, на официальном сайте (bti-tula.ru), по электронной почте:

[email protected], а также посредством почтовой связи.

Подробную информацию по вопросам оказания услуг/выполнения работ учреждения Вы можете получить на указанном сайте, а также по телефонам и (доб. 76-02).

Мы всегда рады видеть Вас в нашем учреждении

.

- ← Пред. новость

- След. новость →

Что относить к основным средствам

Основные средства классифицируются в Общероссийском классификаторе основных фондов (ОКОФ). Согласно этому реестру, бухгалтерский учет относит к основным следующие материальные активы:

- строительные сооружения;

- земельные участки;

- механизмы;

- приборы и устройства;

- инструменты, инвентарь;

- техника для вычислений и организации деятельности;

- транспорт;

- поголовье скота;

- высаженные многолетние растения;

- объекты природы, находящиеся в пользовании;

- капитальные вложения в арендованные инвентарные объекты и в улучшение земельных ресурсов;

- некоторые другие виды материальных объектов.

Эти средства не являются основными

Если предмет прослужил владельцу менее одного года, он еще не достиг статуса основного средства.

Есть ограничение и по стоимости: если материальный актив стоит меньше, чем 40 тыс. руб., его не относят к основным средствам. Данный лимит установлен новой редакцией Приказа Министерства финансов РФ № 186н от 24 декабря 2010 г. В нем же разъяснено, что ограничение по стоимости не распространяется на сельскохозяйственный инвентарь, скот, строительные механизмы и оружие: все это является основными средствами, сколько бы оно не стоило.

Кроме того, в перечень основных средств не входят:

- оборудование, предназначенное для лова;

- временные строения, которые не собираются эксплуатировать дольше двух лет;

- сменное оборудование, составляющее заменяемые элементы других основных средств;

- специальная и форменная одежда и обувь;

- приспособления для работ в лесу: бензопилы, сучкорезы, сплавные тросы, временные железнодорожные ветки, дороги и т.п.;

- тара для хранения;

- посадочный материал, даже если он многолетний;

- молодняк, пчелиные семьи, птицы, кролики, пушные звери, собаки.

ОБРАТИТЕ ВНИМАНИЕ! Любой материальный актив, предназначенный к продаже или сдаче напрокат, не может быть основным средством.

Инвентаризация основных средств

Цели инвентаризации:

- Получение актуальных сведений о техническом состоянии и фактическом наличии основных средств;

- Сверка фактического наличия с информацией бухучета.

Сведения с указанием полного наименования активов и их технических параметров, вносятся в «Инвентаризационные описи основных средств», которые в дальнейшем отправляют в бухгалтерию субъекта.

По основным средствам, переданным во временное пользование или на хранение, полученным или сданным в аренду, проводится проверка законности договоров и наличия.

До инвентаризации проверяется наличие и состояние:

- Документов на основные средства;

- Технической документации (например, технических паспортов);

- Инвентарных описей, карточек.

Настройте модуль Виртуальный склад в 1С для ведения учета по сопроводительным накладным на товары в 1С

Опись инвентарных карточек по учету Оновных средств

Недостающая документация оформляется или получается вновь. При необходимости, в технические документы или регистры бухучета вносятся поправки.

Во время инвентаризации комиссия осматривает активы и заносит в описи:

- Полное название объектов;

- Данные о предназначении активов;

- Ключевые эксплуатационные и технические параметры;

- Инвентаризационные номера.

При проверке недвижимости, комиссия контролирует наличие документации, доказывающей права собственности, а также закрепление соответствующих объектов за субъектом.

При обнаружении активов с указанием неверных характеристик или вовсе безданных, не принятых на учет объектов, члены комиссии вносят в карточки и опись необходимые исправления. Предположим, по сооружениям может быть указана их полезная и/или общая площадь, материалы строительства, количество этажей.

Неучтенные объекты оцениваются с учетом актуальных условий воспроизводства и цен. Комиссия должна определить, когда куплены или построены обнаруженные в ходе инвентаризации и не учтенные ранее объекты, и указать это в протоколе.

Основные средства вносятся в описи по названиям согласно ключевому предназначению активов. Если объект изменил главное назначение в результате переоборудования, расширения, реконструкции или восстановления, его указывают под названием, отвечающим новому назначению.

Если обнаружено, что частичная ликвидация сооружения, пристройка новых помещений, этажей или другие мероприятия капитального характера не отображены в регистрах бухучета, нужно по документам оценить стоимость снижения или роста изначальной цены, и указать в описи информацию об изменениях. Кроме того, необходимо выявить причины, по которым данных об изменениях в бухучете, а также ответственных за это лиц.

Транспорт, техника, машины вносятся в описи индивидуально: с отображением мощности, назначения, года выпуска, компании-производителя, заводского инвентарного номера и т.д.

Настройте интеграцию с ИС ЭСФ и ведите единый учет по товарам Виртуального склада в 1С.

Станки, инструментарий, однотипный хозяйственный инвентарь и прочие объекты одинаковой цены, одновременно поступившие в одно структурное подразделение, например, цех, в описях указываются под названием с отображением их количества.

Номера, данные основным средствам, не изменяются. Исключение – ситуации, когда активы оказались в той или иной категории основных средств по ошибке, или в результате неверной нумерации.

В опись не заносят данные о не подлежащих восстановлению и не пригодных к использованию основных средствах. На такие активы комиссия формирует отдельную опись, в которой отображает время ввода объектов в работу и причины, по которым активы стали негодными к применению (полный износ, поломка и т.д.).

Проверка собственных основных средств осуществляется одновременно с инвентаризацией находящихся на ответственном хранении или в аренде основных средств. По таким активам формируют описи (отдельно по каждому предприятию), в которых дают ссылки на документацию, удостоверяющую принятие активов на ответственное хранение или в аренду. Помимо установленных данных, в описи заносится информация о названии компании-арендодателя, периоде хранения или аренды. Предприятия-арендодатели получают один экземпляр описи инвентаризации.

Стоимость объектов, обнаруженных и не учтенных с прежней проверки основных средств, вычисляться по экспертной методике. Износ по данным активам определяется по их актуальному техническому состоянию.

Итоги проверки необходимо указывать в учете месяца окончания инвентаризации. На не учтенные активы формируются новые карточки, которые размещаются в «Архиве» картотеки.

Информация описей инвентаризации включается в «Сличительную ведомость результатов инвентаризации основных средств». Обратите внимание: в ведомости оформляются лишь те позиции, по которым выявлены расхождения со сведениями учета.

Ключевой документ во время проверки основных средств – протокол комиссии. В нем указываются полноценные данные об ответственных за нарушения лицах и причинах возникновения недостач и излишков. А, кроме того, об ответственности, которая должна быть применена к виновникам и мерах предупреждения негативных явлений в будущем.

Протокол комиссии по списанию основных средств

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

- Ревизия. Для учета основных средств используется термин «инвентарный объект» – это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить:

- отдельный объект со своими атрибутами;

- конструкция, предусмотренная для выполнения той или иной обособленной функции;

- комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

- Преумножение. Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями.

- Амортизация. Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости. После того, как произведен вычет по амортизации, остаются чистые основные средства.

- Повышение эффективности. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт:

- текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена;

- средний – объект разбирается и восстанавливается в той части, где это возможно;

- капитальный – полная замена всех изношенных элементов или их реставрация.

Средства любят учёт

Основные средства в РФ учитываются на основании ПБУ-6/01.

Учёт – это значит уточнение информации по наименованию и стоимости основных средств организации. Для этого первоначально устанавливается стоимость каждого инвентарного объекта: она зависит от способа, каким данный актив вошел в состав основных средств предприятия. Затем эта стоимость ежемесячно уменьшается на определенную амортизационную величину, что и отражается в бухгалтерском балансе в виде остаточной стоимости. В этом документе основные средства фигурируют в качестве внеоборотных активов.

Начисление амортизации – это учет изменившейся стоимости актива в течение срока полезного использования, то есть периода, когда от данного актива планируется получать доход. Он может быть пересмотрен, если в объект производились капитальные вложения с целью его модернизации, восстановления, технического переустройства, ремонта и т.п. Сумма таких вложений называется восстановительной стоимостью.

ОБРАТИТЕ ВНИМАНИЕ! Период полезного действия часто зависит от эксплуатационных документов, например, вероятный срок работы инструмента, указанный производителем, составляет три года, значит, таков будет и срок полезного использования данного предмета, несмотря на то, что теоретически вещь может прослужить дольше.

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты — на счет 101.00, или материальные запасы — на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения — уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

|

Как появляются основные средства

Поступление основных средств определяет их первоначальную стоимость. Материальные фонды предприятия могут быть:

- приобретены у поставщиков за определенную плату, составляющую первоначальную стоимость;

- внесены учредителями в качестве взноса в уставный капитал (стоимостью станет денежная оценка учредителей);

- созданы (построены) – учитываются затраты на производство;

- переданы безоплатно – первоначальной стоимостью станет текущая рыночная;

- получены по договору мены – стоимость определяется по нормам п.11 ПБУ 6/01.

Поступившие средства оформляются актом приема-передачи, а затем – приказом руководителя о вводе их в эксплуатацию. При этом формируется их первоначальная стоимость, которую бухгалтеры отразят на счете 01 «Основные средства».

Определение единицы учета основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается:

— объект со всеми приспособлениями и принадлежностями,

— отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций,

— обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. (Элемент учетной политики)

Для целей бухгалтерского учета различают три вида оценки:

1. первоначальная стоимость.

2. восстановительная стоимость.

3. остаточная стоимость.

Таблица 1.

Виды оценки основных средств для бухгалтерского учета и отчетности.

| Вид оценки | Определение оценки |

| Первоначальная стоимость | Определяется в момент принятия объекта к учету в зависимости от источника поступления основных средств |

| Восстановительная стоимость | Определяется в результате достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств |

| Остаточная стоимость | Определяется на отчетную дату как разница между первоначальной (восстановительной) стоимостью и суммой амортизации |

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Таблица 2.

Правила формирования первоначальной стоимости в зависимости от направления приобретения основных средств.

| № п/п | Вид оценки | Правила формирования первоначальной стоимости | Нормативная база |

| Приобретение за плату | Сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: — суммы, уплачиваемые в соответствии с договором поставщику (продавцу), — суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; — суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; — таможенные пошлины и таможенные сборы; — невозмещаемые налоги, — государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; — вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; — иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств. | п.8 ПБУ № 6/01 | |

| внесение в счет вклада в уставный (складочный) капитал | Первоначальной стоимостью основных средств признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. | п. 9 ПБУ № 6/01 | |

| основные средства, полученные организацией по договору дарения (безвозмездно) | Первоначальной стоимостью основных средств признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету. При определении текущей рыночной стоимости могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств. | п. 10 ПБУ № 6/01 п. 29 Методических указаний | |

| основные средства, полученные по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами | Первоначальной стоимостью признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств. | п. 11 ПБУ № 6/01 | |

| при их изготовлении самой организацией | Первоначальная стоимость определяется исходя из фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат на производство основных средств осуществляется организацией в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией. | П. 26 Методических указаний | |

| Основные средства, выявленные при проведении инвентаризации | Принимаются к бухгалтерскому учету по текущей рыночной стоимости | П. 36 Методических указаний |

Первоначальная стоимость объектов основных средств, принимаемых к бухгалтерскому учету в соответствии с пунктами 2, 3, 4, 5 определяется применительно к порядку, приведенному в пункте 1 таблицы 2.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств, учитываются на счете учета вложений во внеоборотные активы.

По завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств, затраты, учтенные на счете учета вложений во внеоборотные активы увеличивают первоначальную стоимость этого объекта основных средств. Составляется запись — Д 01 К 08.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается:

— объект со всеми приспособлениями и принадлежностями,

— отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций,

— обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. (Элемент учетной политики)

Для целей бухгалтерского учета различают три вида оценки:

1. первоначальная стоимость.

2. восстановительная стоимость.

3. остаточная стоимость.

Таблица 1.

Виды оценки основных средств для бухгалтерского учета и отчетности.

| Вид оценки | Определение оценки |

| Первоначальная стоимость | Определяется в момент принятия объекта к учету в зависимости от источника поступления основных средств |

| Восстановительная стоимость | Определяется в результате достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств |

| Остаточная стоимость | Определяется на отчетную дату как разница между первоначальной (восстановительной) стоимостью и суммой амортизации |

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Таблица 2.

Правила формирования первоначальной стоимости в зависимости от направления приобретения основных средств.

| № п/п | Вид оценки | Правила формирования первоначальной стоимости | Нормативная база |

| Приобретение за плату | Сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: — суммы, уплачиваемые в соответствии с договором поставщику (продавцу), — суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; — суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; — таможенные пошлины и таможенные сборы; — невозмещаемые налоги, — государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; — вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; — иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств. | п.8 ПБУ № 6/01 | |

| внесение в счет вклада в уставный (складочный) капитал | Первоначальной стоимостью основных средств признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. | п. 9 ПБУ № 6/01 | |

| основные средства, полученные организацией по договору дарения (безвозмездно) | Первоначальной стоимостью основных средств признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету. При определении текущей рыночной стоимости могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств. | п. 10 ПБУ № 6/01 п. 29 Методических указаний | |

| основные средства, полученные по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами | Первоначальной стоимостью признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств. | п. 11 ПБУ № 6/01 | |

| при их изготовлении самой организацией | Первоначальная стоимость определяется исходя из фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат на производство основных средств осуществляется организацией в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией. | П. 26 Методических указаний | |

| Основные средства, выявленные при проведении инвентаризации | Принимаются к бухгалтерскому учету по текущей рыночной стоимости | П. 36 Методических указаний |

Первоначальная стоимость объектов основных средств, принимаемых к бухгалтерскому учету в соответствии с пунктами 2, 3, 4, 5 определяется применительно к порядку, приведенному в пункте 1 таблицы 2.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств, учитываются на счете учета вложений во внеоборотные активы.

По завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств, затраты, учтенные на счете учета вложений во внеоборотные активы увеличивают первоначальную стоимость этого объекта основных средств. Составляется запись — Д 01 К 08.