Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

Порядок действий по возврату денег

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2022 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Как зачесть излишне уплаченный налог

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т.е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

Это можно выполнить тремя способами:

- На бумаге лично или через представителя;

- Почтовым отправлением;

- Через сервисы Интернет.

Внимание! Произвести зачет можно в срок 3 лет с момента совершения переплаты.

Как списать налоговую переплату во внереализационные расходы

Одним из обязательных условий трудового договора является место работы. При этом Трудовой кодекс не поясняет, как именно его следует указывать. На практике кто-то приводит наименование организации, кто-то вдобавок отражает ее местонахождение, то есть адрес. Как результат, часто возникают споры – между работником и работодателем, между работодателем и контролирующими органами. Как избежать ошибок? Давайте разбираться. После составления бухгалтерской отчетности учреждениям необходимо подготовить публичное раскрытие ее показателей. В частности, с 2022 года обязательные общие требования к минимальному составу и порядку представления таких сведений установлены в Федеральном стандарте бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утвержденном Приказом Минфина РФ от 31.12.2016 № 260н.

Обратите внимание => Как воспользоваться материнским капиталом в 2022 году

Все комментарии (3)

Добрый день, Ольга. Необходимо, в первую очередь найти причину расхождения с бюджетом, а потом уже вносить корректировку в учет. По каким налогам не идет сверка с бюджетом? После получения акта сверки, если есть расхождения вы возвращаете в ИФНС акт сверки, указав суммы по вашим данным. Получив от вас акт с расхождениями налоговики должны сформировать раздел II этого акта, где будут указаны подробно ваши начисления и перечисленные в бюджет.

Добрый день, Ольга. В идеале надо искать ошибки, из-за которых идут разногласия с ИФНС, но если это не возножно то можно слелать следующее: Если я правильно поняла вы подписали акт совместной сверки с ИФНС без разногласий, значит согласились с данными налогового органа и признали ошибки в своем учете. Если вы относитесь к субъекту малого предпринимательства, то имеете право исправлять существенные и несущественные ошибки прошлых лет в момент обноружения и учитывать в составе прочих доходов и расходов. Следовательно исправить ошибку в начислении налогов прошлых лет можно проводками: — Дебиторскую задолженность — Дт 91.02 Кт. 68; — Кредиторскую — Кт 91.01 Дт 68

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

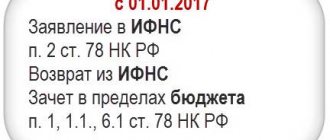

Общие правила зачета и возврата переплаты

Общими для зачета и возврата переплаты по налогу на прибыль являются следующие моменты:

- Зачет и возврат можно произвести в срок не более 3 лет со дня образования переплаты (п. 7 ст. 78 НК РФ).

- По переплате, образовавшейся в результате подачи декларации, зачет и возврат будут возможны только по прошествии 3 месяцев, отведенных налоговым органам на проверку декларации (п. 2 ст. 88 НК РФ, письмо Минфина России от 21.02.2017 № 03-04-05/9949).

- Зачет и возврат осуществляются на основании представленного в ФНС заявления по утвержденной форме (пп. 4 и 6 ст. 78 НК РФ). Заявление может быть отправлено электронным способом или представлено в ИФНС на бумажном носителе. В последнем случае оно делается в 2 экземплярах.

Бланки заявлений о возврате и зачете переплаты по налогам можно скачать у нас на сайте: «Бланк и образец заявления о зачете налога» и .

Как заполнить заявление о возврате переплаты по налогам по форме КНД 1150058, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Перед подачей заявления на зачет или возврат организации необходимо сверить суммы имеющейся переплаты с данными налоговых органов. Для этого не обязательно делать сверку. Достаточно запросить в ИФНС справку о состоянии расчетов с бюджетом и убедиться в совпадении сумм переплаты. Это нужно сделать в связи с тем, что налоговики вправе самостоятельно зачесть переплату в счет погашения недоимки по другим налогам (п. 5 ст. 78 НК РФ).

О порядке проведения инвентаризации расчетов читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

- Решение о проведении такого зачета (или об отказе в нем) налоговики должны направить организации письменно в течение 5 рабочих дней с даты его принятия (п. 9 ст. 78 НК РФ).

Что делать, если налог списался ошибочно

Налоговая наделена правом без одобрения самого налогоплательщика снимать с него неуплаченные суммы налогов, штрафов или пени.

Иногда такие действия совершаются по ошибке — к примеру, в орган не поступило платежное поручение, или налогоплательщик сам ошибся и указал не те реквизиты, номер КБК и т. д.

Если такое событие все же произошло, то налоговая обязана выполнить возврат неправомерно удержанной суммы. Если у предприятия есть долги по каким-либо другим налогам, то из этого платежа часть может пойти на их погашение, а оставшиеся денежные средства возвращены.

Чтобы произвести возврат необходимо подать в ФНС письменное заявление в свободной форме. В нем нужно изложить обстоятельства дела, приложить подтверждающий документ (платежку с перечислением налога), указать банковские реквизиты для возврата.

бухпроффи

Важно! Заявление нужно подать в срок 1 месяц с момента неправомерного списания. Если этот период пропустить, то вернуть сумму можно будет только путем судебного разбирательства

На это отводится три года.

На обработку поданного заявления отводится 10 дней. Далее, 1 месяц органу отводится на возврат суммы на расчетный счет.

Налоги и Право

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у него недоимки по тому же бюджету, возврат излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки. В отношении переплаты со стороны лиц, прекративших свою деятельность, ФНС разъясняет следующее. НК не препятствует списанию таких сумм, если налогоплательщик извещен о них в установленном порядке, если не требуется их направление на погашение недоимки по другим налогам, сборам, пеням, штрафам, если налогоплательщик не подавал заявление о возврате (зачете) указанных сумм, не осуществлял финансово-хозяйственной деятельности и не представлял в налоговые органы бухгалтерскую и налоговую отчетность, в соответствии с которой возможно было произвести зачет суммы излишне уплаченного налога в счет предстоящих платежей.

24 Дек 2022 marketur 371

Поделитесь записью

- Похожие записи

- Закон о предоставлении неоплачиваемого отпуска работающим ветеранам труда челябинской области

- Что положено за вредные условия труда пекарям

- Исковое заявление в суд о единовременной выплате накопительной части пенсии

- Льгота по транспортному налогу для пенсионеров в 2022 году по свердловской области

Подскажите по проводкам , начислить переплату по налогу.

потом налоговая возвращает нам переплату УСН, ввиду того что мы на ОСНО.

какую я должна сделать проводку восстановительную при этой операции?

68,12 76,2 (притензии) УСН 51 68,12 вернула ИФНС налог.

зависает остаток на счете 76,2

выявлена по акту сверки переплата по НДС, неучтенная на счетах б/у. как теперь эту переплату отразить

ещё раз, на нач года висит КД 68,12 100 000 далее этот КД ты заплатили 68,12 51 100 000

потом написал письмо в налоговую о возрвате УСН, тк мы слетели с неё.

налогвоая возвращает 51 68,12.

но до этого у нас должна быть проводка и какая она.

советуют на 76,2.

переплата в результате переплаты реальной, ещё с мохнатых времен. НО при занесении начальных остатков в программу, я не учла эту переплату.

и теперь не знаю какой проводкой учесть..

А куда она делась? Баланс то без нее наверно не сходится.

тогда нулевой не закроется. тогда мне нужно и 76 уменьшить на эту сумму получается?

спасибо за ответы. баланс я уже сдала. подскажите тогда как исправить ситуацию чтобы в годовом всё было норм.

по ДТ 76 у меня лишок, на сумму 311 000 руб. на начало года. эту переплату по 68 я всё таки убрала с 76, тк изначально остатки вносимые на начало года были завышены по пассиву по КТ 68 на эту сумму.

т.е если бы я на начало года сразу же поставила УСН по КТ 68 в переплату — 182 000, то на ДТ 76 (лишки)на эту сумму было бы меньше.

таким образом сейчас, коль я скорректировала 76-м (68 76), на ДТ 76 сумма 129000.

какие теперь исправительные проводки мне надо сделать, чтобы всё стало правильно?

76 91 182 000 (возарат налога) 91 76 311 000 (лишки на начало года)

если бы я на начало года поставила 91 76 (то у нас был бы убыток в б/у).

https://youtube.com/watch?v=wrFTIL6tK00

Бух проводка при зачете денег между налогами

Отражение таких операций в бухгалтерском учете учреждений имеет свои особенности. Причин переплаты налога, сбора и других обязательных платежей может быть несколько, например счетная ошибка или признание недействительным решения налоговой инспекции о взыскании с учреждения налогов, штрафов, пени и т.д.

Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом. К примеру, у есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у есть обязательства перед «Альфой» в аналогичном размере.

Списать задолженность по налогам проводки

А банк уже ликвидирован или только на стадии? Об остатках на счете в банке, у которого отозвана лицензия ЦБ, пока «забудьте». Вы ими не воспользуетесь ни для чего — ни для оплаты налоговых и прочих обязательных платежей в бюджет, ни по своему усмотрению. Сейчас в бухгалтерском учете можете их перенести на прочую ДТЗ, а потом начисляйте резерв по сомнительным долгам, и уже после ликвидации — списывайте эту дебиторскую задолженность за счет созданного резерва. После признания банка банкротом, спишите ее с баланса в качестве безнадежной и будете учитывать на забалансовом счете (возможно, какие-то деньги все же удастся получить когда-то) . Списать не так просто. Надо подтверидить документально что вы пытались истребовать дебиторку (долг у заемщика) . Там еще зависит — кто заемщик? если работник — должны ндфл с него удержать. А если не работник — так есть ли у вас лицензия на осуществеление банковских операций.

Обратите внимание => Консультант плюс судебные решения ответчик ст236392 тк рф 870 постановление сбербанк истец работник вредные условия трудальготы и компенсациивред здоровью

Счета для учёта уплаты налогов

Для отражения в учете операций по начислению, учёту и уплате налогов используются следующие счета:

- Счёт 19 отражает суммы НДС по приобретаемым организацией материальным ценностям: ОС, НМА, материально-производственным запасам.

- Счёт 68 учитывает все платежи по НДФЛ, налогам на недвижимость, транспортные средства, доходам от операций с ценными бумагами, добычи полезных ископаемых, экологическим сборам, сборам за использование природных ресурсов, и др.

- Счёт 69 служит для учета взносов на социальное страхование и обеспечение, медицинское страхование, взносов в Пенсионный фонд.

- Счёт 90 предназначен для учёта налоговых платежей, подлежащих возврату (возмещению) после реализации продукции, прежде всего НДС и акцизов.

- Счёт 91 используется для отражения НДС и акцизов, относящихся к реализованным материальным и нематериальным активам, находившимся на балансе предприятия.

- Счёт 99 служит для учёта убытков предприятия, к которым относится уплаченный налог на прибыль, пени, штрафы за нарушения порядка и сроков начисления и уплаты.

Подробнее — Статья об уплате различных налогов в бюджет.

Как списать старую переплату по налогу на прибыль (Мислович А

С проблемой списания переплаты по налогу на прибыль, когда истек трехлетний срок для подачи заявления о возврате излишне уплаченного налога, бухгалтеры сталкиваются довольно часто. Рассмотрим вариант списания такой переплаты, правомерность которого, при наличии определенного риска, подтверждается судебной практикой. В общем случае сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. п. 1, 7 ст. 78 НК РФ). Иногда в процессе проведения инвентаризационных мероприятий и/или внутреннего аудита юридического лица могут быть выявлены переплаты налога на прибыль, но с уже прошедшим сроком для подачи заявления в налоговый орган о возврате таких излишне уплаченных сумм. В такой ситуации возможно списание излишне уплаченного налога на внереализационные расходы. Открытый перечень расходов, которые можно отнести к внереализационным расходам, приведен в п. 1 ст. 265 Налогового кодекса РФ. Вопрос правомерности отнесения указанных денежных средств к внереализационным расходам в судебной практике поднимался неоднократно. Ее анализ указывает на вариант отражения «старой» переплаты по налогу на прибыль в составе внереализационных расходов в качестве безнадежного долга.

Возврат предоплаты покупателю при УСН

Компания может столкнуться с ситуацией, когда неисполненный договор, согласно которому поступил аванс, был расторгнут, например, по причине существенного изменения обстоятельств (ст. 451 ГК РФ) или по соглашению сторон (п. 1 ст. 450 ГК РФ). В таком случае необходимо произвести возврат предоплаты покупателю. При этом период возврата предоплаты имеет существенное влияние на показатели отчетности продавца

В бухгалтерском учете поступивший аванс учитывают в составе кредиторской задолженности (пп. 3, 12 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н) на счете 62 «Расчеты с покупателями и заказчиками». При этом суммы, полученные в счет предварительной оплаты, отражают обособленно (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). В момент возврата аванса указанную задолженность погашают.

В организации имеется переплата налога по УСН, которая образовалась в 2010 году

Рассмотрев вопрос, мы пришли к следующему выводу: На дату списания в бюджет сумм излишне уплаченного налога, со дня уплаты которых прошло более трех лет, в бухгалтерском учете организация может сформировать следующую проводку: Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «УСН» — списана в бюджет переплата по УСН. Обоснование вывода: В соответствии с п. 1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей. При этом зачет и возврат суммы излишне уплаченного налога производятся на основании заявления налогоплательщика (п.п. 4, 6 ст. 78 НК РФ). В соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах. Отметим, что налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта (п. 3 ст. 78 НК РФ). НК РФ не определяет основания и порядок списания налоговыми органами излишне уплаченных сумм налогов, сборов, пеней и штрафов, со дня уплаты которых прошло более трех лет (письмо Минфина России от 11.02.2013 N 03-02-07/1/3225). Вместе с тем при обращении налогоплательщика в налоговый орган с просьбой о списании указанных сумм, в том числе сумм отмененных налогов, НК РФ не препятствует налоговому органу осуществить списание соответствующих сумм, в отношении которых истек срок, указанный в п. 7 ст. 78 НК РФ (письма Минфина России от 27.09.2011 N 03-02-07/1-349, ФНС России от 01.11.2013 N НД-4-8/[email protected]). Следует отметить, что при допущении налогоплательщиком переплаты налога налоговая база как один из элементов налогообложения искажена. Следовательно, переплаченный «налог» — исчисленный с искажённой налоговой базы — нельзя считать законно установленным налоговым платежом. В случае допущения налогоплательщиком переплаты некоей суммы налога в текущем налоговом периоде на данную сумму распространяются все конституционные гарантии права собственности, поскольку ее уплата в таком случае произведена при отсутствии законного на то основания. То есть можно сделать вывод, что суммы излишне уплаченного налога, для возврата которых из бюджета истек срок исковой давности, относятся к безнадежным долгам (смотрите также постановление ФАС Московского округа от 28.11.2013 N Ф05-13700/13 по делу N А40-155004/2012). Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н) (далее — Инструкция) сумма переплаты по налогам и пеням отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам». При этом на основании п. 12 ПБУ 10/99 «Расходы организации» и п. 77 приказа Минфина России от 29.07.1998 N 34н суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания являются прочими расходами. Такие суммы в течение отчетного периода отражаются по кредиту счета 91 «Прочие доходы и расходы» (Инструкция). Учитывая вышесказанное, считаем, что на дату списания в бюджет сумм излишне уплаченного налога, со дня уплаты которых прошло более трех лет, в бухгалтерском учете организация может сформировать следующую проводку: Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «УСН» — списана в бюджет переплата по УСН.

Обратите внимание => Как правлиьно писать слег на больничный или на больничном

Выплата НДФЛ работнику

До возврата налоговому агенту из бюджета излишне удержанной и перечисленной с налогоплательщика суммы НДФЛ он вправе вернуть переплату за счет собственных средств.

Разберем на примере, какие проводки по возврату НДФЛ должен составить бухгалтер.

Пример В налогооблагаемый доход работника ошибочно была включена сумма выплаченной ему материальной помощи в размере 4000 руб. В результате с него излишне удержали и перечислили в бюджет НДФЛ в размере 520 руб. (4000 руб. x 13%). При выявлении этого факта сотруднику была возвращена переплата из кассы турфирмы, после чего она (как налоговый агент) получила возврат денег из бюджета.

Проводки по возврату НДФЛ будут следующими:ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ» – 520 руб. – сторнирована ошибочная запись;

ДЕБЕТ 51 КРЕДИТ 68 субсчет «Расчеты по НДФЛ» – 520 руб. – возвращены деньги из бюджета.

ДЕБЕТ 70 КРЕДИТ 50 – 520 руб. – возвращены деньги работнику.

Как вернуть переплату по налогу на прибыль

В тексте заявления на возврат переплаты должны быть указаны реквизиты расчетного счета, на который организация просит вернуть сумму имеющейся переплаты.

Решение о возврате принимается налоговыми органами так же, как и при зачете, в течение 10 рабочих дней (п. 8 ст. 78 НК РФ). При этом если у организации на момент принятия решения имеется задолженность по платежам в бюджет того же уровня, то из суммы имеющейся переплаты сначала будет погашена такая задолженность (п. 6 ст. 78 НК РФ). В решении налогового органа отразится факт зачета имевшей место задолженности. Возврату будет подлежать остаток суммы переплаты.

Фактический возврат денежных средств осуществляется федеральным казначейством на основании поручения налогового органа. Общий срок возврата не должен превышать одного месяца с даты подачи заявления на возврат (п. 6 ст. 78 НК РФ).

Факт возврата денежных средств организация учтет на дату поступления денежных средств проводкой в дебет счета 51 с кредита счета 68 (субсчет учета расчетов по налогу на прибыль, на котором имела место переплата). Зачет, проведенный налоговым органом при принятии решения о возврате, будет в проводках отражен так же, как и при зачете по инициативе организации.

Эксперты КонсультантПлюс разъяснили нюансы возврата переплаты или зачета налога на прибыль. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Возврат налога на прибыль

Согласно ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по этим налогам и сборам. Например, переплату по налогу на прибыль можно зачесть в счет уплаты по этому же налогу или иным налогам, относящимся к федеральным.

Налоговый кодекс не ограничивает возможность провести зачет в зависимости от того, в какой бюджет бюджетной системы РФ подлежит уплате федеральный налог. Таким образом, налог на прибыль организаций, являющийся федеральным, излишне уплаченный в бюджет одного субъекта РФ, может быть зачтен в счет предстоящих платежей по этому налогу в бюджет другого субъекта РФ с учетом положений п. п. 4 и 5 ст.

78 НК РФ.

Наш журнал не первый раз обращается к этой теме . Сегодня мы ответим на конкретные вопросы, связанные с зачетом (возвратом) излишне уплаченного налога на прибыль, а также рассмотрим ситуацию со списанием переплаты, срок обращения за возвратом которой истек.

См. статьи “Как вернуть или зачесть излишне уплаченные суммы налога”, “Срок подачи заявления о возврате (зачете) переплаты по налогу”, 2011, N 2.

Пени за период принятия налоговым органом решения о зачете

В силу п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Данная обязанность должна быть выполнена в срок, установленный законодательством. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

Согласно пп. 4 п. 3 ст. 45 обязанность считается исполненной налогоплательщиком со дня вынесения налоговым органом в соответствии с Налоговым кодексом решения о зачете сумм излишне уплаченных или излишне взысканных налогов, пеней, штрафов в счет исполнения названной обязанности.

Порядок проведения зачета сумм излишне уплаченных налогов установлен ст.

Переплата по налогу на прибыль

78 НК РФ, согласно п. 1 которой зачет излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

По общему правилу Налоговый кодекс не запрещает зачесть налоги в уплату соответствующих видов налогов между федеральным бюджетом, региональным и местным бюджетами. Приказ Минфина России от 05.09.2008 N 92н предусматривает проведение межрегионального зачета — производимого налоговыми органами, находящимися на территориях различных субъектов РФ.

“Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации”.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании его письменного заявления по решению налогового органа, которое должно быть принято в течение 10 дней со дня получения заявления налогоплательщика (п. 4 ст. 78 НК РФ). Налоговый орган не вправе самостоятельно (без указанного заявления) производить зачет.

К сведению. Пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 гласит: срок на зачет суммы излишне уплаченного налога начинает исчисляться со дня подачи заявления о зачете, но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому периоду либо с момента, когда такая проверка должна быть завершена согласно ст. 88 НК РФ.

Пунктом 2 ст. 57 НК РФ определено, что при уплате налога с нарушением срока налогоплательщику начисляются пени в порядке и на условиях, предусмотренных НК РФ.

Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению предписанными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Конституционный Суд в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок при задержке уплаты налога.

78 НК РФ сроки, но после установленного срока уплаты налога, то со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

Например

Как быть, если у казенного учреждения образовалась переплата по налогу?

30.09.2020

Нередко учреждение сталкивается с такой ситуацией: в бюджет перечислена излишняя сумма того или иного налога. Это может произойти, к примеру, при неверном заполнении «платежки» на перечисление налога или при завышении облагаемой базы. При этом завышение может быть не только следствием бухгалтерской ошибки, но и иметь другие причины (изменение законодательства задним числом, что приводит к появлению налоговой льготы с начала периода). Например, согласно поправкам, внесенным Федеральным законом от 29.09.2019 № 325-ФЗ в пп. 33.1 п. 1 ст. 251 НК РФ, при определении базы по налогу на прибыль не учитываются доходы в виде средств, полученных казенными учреждениями от приносящей доход деятельности и в соответствии с бюджетным законодательством РФ подлежащих перечислению в бюджетную систему РФ. Закон был принят в сентябре прошлого года, а изменения следовало применять с 01.01.2019. В итоге в учреждениях возникла переплата по налогу на прибыль.

В подобных ситуациях налогоплательщик имеет право на своевременный зачет (возврат) излишне уплаченных сумм налогов, пеней, штрафов (пп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан вернуть эти суммы (пп. 7 п. 1 ст. 32 НК РФ). О данных процедурах и поговорим в консультации.

Сумма излишне уплаченного налога может быть возвращена или зачтена

Порядок зачета или возврата сумм излишне уплаченных налогов регулируется ст. 78 НК РФ

. Правила, установленные этой нормой, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов (

п. 14

).

Согласно п. 1 ст. 78 НК РФ

сумма излишне уплаченного налога подлежит:

– зачету в счет предстоящих платежей налогоплательщика по данному налогу или иным налогам; – зачету в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения; – возврату налогоплательщику.

Факт излишней уплаты налога может быть обнаружен как самой организацией, так и налоговой инспекцией.

К сведению:

согласно

п. 3 ст. 78 НК РФ

налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта. Форма сообщения приведена в приложении 2 к

Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/[email protected]

.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам. Предложение о проведении сверки может исходить как от налогоплательщика, так и от налогового органа.

Результаты совместной сверки расчетов по налогам, сборам, пеням и штрафам оформляются актом, который вручается (направляется по почте заказным письмом) или передается налогоплательщику (плательщику сбора, налоговому агенту) в электронном виде по ТКС или через личный кабинет налогоплательщика в течение следующего дня после дня составления такого акта (пп. 11 п. 1 ст. 32 НК РФ

). Форма акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам утверждена

Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/[email protected]

.

Итак, сумма излишне уплаченного налога подлежит зачету или возврату. Начнем с зачета.

Зачет излишне уплаченных сумм налога

Зачет суммы излишне уплаченного налога осуществляется:

– в счет предстоящих платежей

налогоплательщика по этому или иным налогам (

п. 4 ст. 78 НК РФ

); –

в счет погашения недоимки

по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, в случаях, предусмотренных НК РФ (

п. 5 ст. 78 НК РФ

).

Обратите внимание:

с 01.10.2020 утратил силу

абз. 2 п. 1 ст. 78 НК РФ

, согласно которому зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов должен был осуществляться

по соответствующим видам

налогов и сборов, а также по пеням, начисленным

по соответствующим налогам и сборам

.

Что здесь имеется в виду? Формулировка «по соответствующим видам» означала, что зачет федеральных налогов мог осуществляться только в отношении федеральных налогов, региональных – в отношении других региональных налогов, соответственно, местные налоги шли в зачет исключительно местных налогов.

Например, к федеральным налогам относятся НДС, НДФЛ, налог на прибыль организаций, водный налог (ст. 13 НК РФ

), к региональным – налог на имущество организаций, транспортный налог (

ст. 14 НК РФ

), к местным – земельный налог (

ст. 15 НК РФ

). Таким образом, переплату по какому-либо федеральному налогу можно было зачесть в счет уплаты либо по тому же налогу (авансовым платежам), либо по любым другим налогам из перечня, приведенного в

ст. 13 НК РФ

. Допустим, переплату по НДФЛ можно было зачесть в счет уплаты налога на прибыль и наоборот.

Теперь (с 01.10.2020) правило о зачете налогов «внутри вида» не применяется и налог можно зачесть в счет уплаты другого налога любого вида, а также сборов, страховых взносов, пеней и штрафов.

Зачет в счет погашения недоимки по иным налогам

Зачет суммы излишне уплаченного налога в счет погашения недоимки

по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ,

осуществляется налоговыми органами самостоятельно

не более чем за три года со дня уплаты указанной суммы налога (

п. 5 ст. 78 НК РФ

).

Решение о зачете излишне уплаченных сумм в счет погашения недоимки по иным налогам должно быть принято налоговым органом в течение 10 дней:

– со дня обнаружения им факта излишней уплаты налогов; – со дня подписания им и налогоплательщиком акта совместной сверки расчетов с бюджетом (если она проводилась); – со дня вступления в силу решения суда (если налогоплательщик обращался в суд).

При этом положение п. 5 ст. 78 НК РФ

не препятствует налогоплательщику представить в налоговый орган письменное заявление о проведении зачета.

Форма заявления о зачете суммы излишне уплаченного налога (сбора, пеней, штрафа) приведена в приложении 9 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/[email protected]

.

Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

В таком случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки принимается в течение 10 дней:

– со дня получения заявления налогоплательщика; – со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если она проводилась).

Согласно п. 9 ст. 78 НК РФ

налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в зачете в течение пяти дней со дня принятия соответствующего решения.

Например, проведя сверку расчетов с бюджетом, учреждение выявило переплату по налогу на прибыль в размере 100 000 руб. Оно обратилось в налоговую инспекцию с заявлением о зачете переплаты в счет погашения недоимки по налогу на имущество, которая к моменту обращения составляла 150 000 руб. В течение 10 дней с момента подписания акта сверки ИФНС приняла решение о зачете излишне уплаченного налога на прибыль в размере 100 000 руб. в счет погашения недоимки по налогу на имущество.

Зачет в счет предстоящих платежей по этому или иным налогам

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), то переплату можно зачесть в счет предстоящих платежей в бюджет

. На основании письменного заявления налогоплательщика такое решение принимает налоговая инспекция. Решение должно быть принято в течение 10 дней со дня получения заявления от налогоплательщика или со дня подписания акта совместной сверки (

п. 4 ст. 78 НК РФ

).

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (об отказе в зачете) сумм излишне уплаченного налога в течение пяти дней со дня принятия соответствующего решения (п. 9 ст. 78 НК РФ

).

Обратите внимание:

с 01.01.2021

ст. 78 НК РФ

будет дополнена

п. 5.1

, согласно которому зачет сумм излишне уплаченных учреждением транспортного и земельного налога осуществляется не ранее дня направления такому налогоплательщику налоговым органом сообщения об исчисленных за соответствующий налоговый период суммах указанных налогов в соответствии со

ст. 363

и

397 НК РФ

.

Возврат излишне уплаченной суммы налога

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения

налоговым органом такого заявления.

Форма заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) приведена в приложении 8 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/[email protected]

. Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

Если у налогоплательщика имеется недоимка по иным налогам (задолженность по пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ), возврат производится только после зачета

суммы излишне уплаченного налога в счет погашения недоимки (задолженности) (

п. 6 ст. 78 НК РФ

).

Обратите внимание:

до 01.10.2020

абз. 2 п. 6 ст. 78 НК РФ

предусматривал перед возвратом излишне уплаченного налога обязательный зачет задолженности (при ее наличии) по налогам «соответствующего вида». Теперь переплату можно будет вернуть только после погашения недоимки по налогам

любого вида

.

Например, у учреждения имеется переплата по налогу на прибыль в федеральный бюджет на сумму 100 000 руб. Оно обратилось в ИФНС с заявлением о возврате излишне уплаченной суммы налога. В то же время за данным налогоплательщиком числится недоимка по налогу на имущество (региональному налогу) в размере 40 000 руб.

Переплата по налогу на прибыль в размере 100 000 руб. будет распределена следующим образом: 40 000 руб. пойдет на погашение недоимки по налогу на имущество, а оставшаяся часть переплаты по налогу на прибыль в сумме 60 000 руб. (100 000 – 40 000) будет возвращена налогоплательщику.

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней:

– со дня получения заявления налогоплательщика о возврате; – со дня подписания акта совместной сверки расчетов с бюджетом (если она проводилась).

До истечения этого срока поручение на возврат суммы излишне уплаченного налога (оформленное на основании решения налогового органа) подлежит направлению налоговым органом в территориальный орган Федерального казначейства для возврата налогоплательщику (п. 8 ст. 78 НК РФ

).

В течение пяти дней

со дня принятия соответствующего решения налоговый орган обязан сообщить в письменной форме налогоплательщику:

– о возврате сумм излишне уплаченного налога; – об отказе в возврате.

Сообщение передается руководителю учреждения, его представителю лично под расписку или иным способом, подтверждающим факт и дату получения документа (п. 9 ст. 78 НК РФ

).

Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, должен уведомить налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств (п. 11 ст. 78 НК РФ

).

Об исчислении срока для принятия решения о возврате (зачете) излишне уплаченного налога в случае КНП

В силу ст. 78 НК РФ

налоговый орган принимает в отношении излишне уплаченного налога решение о зачете суммы в счет предстоящих платежей (

абз. 2 п. 4

), решение о зачете в счет погашения недоимки (

абз. 3 п. 5

), решение о возврате (

абз. 1 п. 8

) в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания акта совместной сверки расчетов с бюджетом.

При этом на основании п. 8.1 ст. 78 НК РФ

в случае проведения камеральной налоговой проверки (КНП) сроки, установленные

абз. 2 п. 4

,

абз. 3 п. 5

и

абз. 1 п. 8

данной статьи, начинают исчисляться:

– при отсутствии нарушений, выявленных в результате КНП, – по истечении 10 дней со дня, следующего за днем завершения КНП за соответствующий налоговый (отчетный) период, или со дня, когда такая проверка должна быть завершена в срок, установленный п. 2 ст. 88 НК РФ

; – при выявлении нарушения налогового законодательства в ходе КНП – со дня, следующего за днем вступления в силу решения, принятого по результатам такой проверки.

Введение правила было обусловлено тем, что без КНП и подтверждения налоговым органом права на возврат денежных средств из бюджета суммы излишне уплаченного налога у налогоплательщика не возникает (см. письма Минфина РФ от 15.05.2017 № 03-02-08/30790

,

03-02-08/30802

,

от 21.02.2017 № 03-04-05/9949

,

от 09.11.2016 № 03-02-08/65564

).

Проценты за несвоевременный возврат налога

Согласно п. 2 ст. 78 НК РФ

зачет или возврат суммы излишне уплаченного налога производится налоговым органом без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

Так, в соответствии с п. 10 ст. 78 НК РФ

при нарушении сроков возврата излишне уплаченного налога налоговый орган на сумму, не возвращенную в срок, начисляет проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата. С 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки, определенному на соответствующую дату. Самостоятельное значение ставки рефинансирования не устанавливается. Правила применяются в том числе в отношении нарушения сроков возврата излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов (

п. 14 ст. 78 НК РФ

).

К сведению:

при определении суммы процентов ставка рефинансирования должна делиться на количество дней в соответствующем году (365 или 366 дней) (см.

Письмо Минфина РФ от 18.07.2017 № 03-05-04-03/45570

).

Аналогичный расчет процентов приведен также в п. 3.2.7 Методических рекомендаций по ведению информационного ресурса результатов работы по зачетам и возвратам, утвержденных Приказом ФНС РФ от 25.12.2008 № ММ-3-1/[email protected]

.

В случае изменения ставки в отдельные периоды времени проценты исчисляются отдельно за каждый период действия соответствующей ключевой ставки.

Пример.

Налоговой инспекции необходимо было не позднее 11.06.2020 вернуть излишне уплаченный учреждением налог на прибыль в размере 36 600 руб. Но фактически это было сделано 31.07.2020.

С 27.07.2020 ключевая ставка установлена в размере 4,25 %, до нее действовала ставка 4,5 % (с 22.06.2020), а до этого – 5,5 % (с 27.04.2020).

Рассчитаем размер процентов, причитающихся налогоплательщику за нарушение срока возврата излишне уплаченной суммы налога:

– за период с 12.06.2020 по 21.06.2020 – 55 руб. (36 600 руб. x 10 дн. x 5,5 % / 366 дн.); – за период с 22.06.2020 по 26.07.2020 – 157, 5 руб. (36 600 руб. x 35 дн. x 4,5 % / 366 дн.); – за период с 27.07.2020 по 31.07.2020 – 21,25 руб. (36 600 руб. x 5 дн. x 4,25 % / 366 дн.).

Всего налогоплательщику причитается 233,75 руб. (55 + 157,5 + 21,25).

* * *

В заключение отметим, что при обнаружении излишне уплаченной суммы налога учреждение может обратиться в налоговый орган с заявлением о ее возврате (зачете) в срок, установленный п. 7 ст. 78 НК РФ

, – в течение трех лет со дня уплаты данных сумм (если иное не предусмотрено законодательством РФ о налогах и сборах). По общему правилу налоги считаются уплаченными с момента предъявления в банк поручения на перечисление денежных средств в бюджет (пп. 1 п. 3, п. 8 ст. 45 НК РФ).

Если налогоплательщик пропустил этот срок, он вправе обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства. В таком случае действуют общие правила исчисления срока исковой давности.

Белецкая Ю., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Возврат из ИФНС излишне перечисленного НДФЛ

Не стоит путать возврат НДФЛ, который налоговый агент производит из-за того, что удержал лишнее из доходов физического лица, с тем случаем, когда удержания рассчитаны верно, но налоговый агент ошибся в сумме перечисления. Это совершенно другая ситуация.

Так, например, конфликтная ситуация рассматривалась в постановлении ФАС Московского округа от 30 апреля 2014 г. № Ф05-3657/2014. Налоговики отказали налоговому агенту в возврате излишне перечисленного НДФЛ по причине того, что факт переплаты налога за счет средств налогового агента можно установить только по итогам выездной проверки. Однако судьи с этим не согласились и решили, что так как компания представила в налоговую инспекцию бухгалтерские справки, расчетные ведомости, оборотно-сальдовые ведомости, содержащие сводные суммы начисленного и уплаченного НДФЛ, и платежные поручения на перечисление налога, то этого вполне достаточно для доказательства того, что компания перечислила НДФЛ в сумме большей, чем сама удержала с работников. Так что эту переплату налоговики должны вернуть.

А. Анищенко, аудитор

Бухгалтерские проводки по учету НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Пример учета НДС:

Организация купила товар у поставщика за 14750 руб. (с учетом НДС).

После чего полностью продала его за 23600 руб. (с учетом НДС).

К данному товару применима ставка НДС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на счете 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право выделить НДС из суммы и направить его к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется счет 90. Проводки по учету операций по продаже:

Д90/2 К41 – списана себестоимость товаров (12500)

Д62 К90/1 – отражена сумма выручки от продажи с учетом НДС (23600)

Д90/3 К68.НДС – начисление НДС с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на счете 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Учет НДС проводки:

- Назад

- Вперёд

Как зачесть переплату по налогу на прибыль

Вариант зачета имеющейся переплаты является более предпочтительным как для налоговых органов, так и для организаций. Эта операция короче по срокам исполнения, чем возврат, и не влечет за собой фактического перечисления денежных средств.

Налог на прибыль, вне зависимости от того, в какой бюджет он перечисляется, является федеральным налогом (ст. 13 НК РФ). С 01.10.2020 при зачете и возврате не имеет значение вид налога: федеральный, региональный или местный. Зачесть можно любой налог в счет любого налога, независимо от бюджета его зачисления. Подробности см. здесь.

Напомним до 30.09.2020 переплату по налогу на прибыль можно было зачесть только в уплату бюджетных платежей того же уровня (п. 1 ст. 78 НК РФ), а именно:

- будущих платежей по тому же самому налогу;

- другого федерального налога (например, НДС или НДФЛ);

- пеней по налогу того же уровня;

- штрафов по налогу того же уровня.

О возможности зачета переплаты по налогу на прибыль в счет штрафа за валютные нарушения читайте в статье «Переплата по налогу: можно ли зачесть в счет штрафа за валютные нарушения?».

В тексте заявления на зачет переплаты по налогу на прибыль должна быть указана сумма, которую планируется зачесть, коды бюджетной классификации (КБК) налогов (пеней, штрафов), между которыми должен быть сделан зачет, а также коды ОКТМО, ИФНС и шифры налоговых периодов.

Решение о проведении зачета принимается налоговыми органами в течение 10 рабочих дней (п. 4 ст. 78 НК РФ). Датой зачета будет считаться дата принятия решения. Поэтому, если дата зачета важна для срока уплаты налога, на который будет перенесена сумма переплаты, это обстоятельство надо иметь в виду.

После получения решения о зачете организацией на дату проведения зачета делается бухгалтерская проводка, отражающая перенос зачтенной суммы в дебет счета 68 (субсчет учета расчетов по налогу, на оплату которого перенесена сумма переплаты) с кредита счета 68 (субсчет учета расчетов по налогу на прибыль, на котором имела место переплата).

Бухгалтерские проводки

Ошибочно поступившие денежные средства могут быть отображены на нескольких счетах. Компания выбирает самостоятельно, какой счет выбрать:

- 76 счет: здесь отображаются неидентифицированные платежи, например от контрагентов, с которыми не заключены договоры поставки. В данном случае поступление средств отображается проводкой Дт51(52) Кт76, а списание Дт76 Кт51(52).

Следует иметь в виду! Программные продукты 1С при поступлении средств от покупателей автоматически определяют их на сч.62. Чтобы выбрать 76 счет для учета поступления, необходимо определить вид операции как прочее поступление или прочие расчеты с контрагентами. - Счет 62: здесь отображаются излишне уплаченные авансы или оплаты за товар от покупателей. Проводки: Дт51 (52) Кт62 – поступление средств, Дт62 Кт51 (52) – возврат излишне перечисленных.

- Счет 60: по кредиту счета отобразятся поступившие обратно деньги от поставщиков: Дт51(52) Кт60.

Практический пример

Общество с ограниченной ответственностью «Маяк» заключило договор поставки с ООО «Парус» на сумму 25 тыс. рублей (в т.ч. НДС 20% 4166,67 рублей). ООО «Парус» отгрузили соответствующий товар. Через 3 дня после отгрузки на расчетный счет ООО «Парус» поступил платеж от ООО «Маяк» на сумму 35 тыс. рублей (в т.ч. НДС 20% 5833,33 руб.). Компания связалась с контрагентом для уточнения информации о сумме платежа, и обнаружилось, что бухгалтер ООО «Маяк» ошиблась в сумме платежа. Так как договор поставки был разовым, и дальнейших поставок в ближайшее время не планировалось, ООО «Маяк» прислали письмо на возврат излишне перечисленных средств.

Бухгалтерские проводки в ООО «Парус»

Дт62 Кт90.01.125000 – отражена выручка поставщика

Дт90.03 Кт68.024166,67 – выделен НДС к уплате в бюджет

Дт90.02 Кт4113500 – списана себестоимость отгруженных товаров

Дт51 Кт6235000 – получена оплата от ООО «Маяк»

После обнаружения ошибки в расчетах ООО «Парус» вернули излишне перечисленные деньги:

Дт62 Кт5110000 – возврат.

Бухгалтерские проводки в ООО «Маяк»

Дт41 Кт6020833,33 – товары оприходованы на склад

Дт19 Кт604166,67 – учтен НДС от поставщика

Дт68 Кт194166,67 – НДС принят к вычету

Дт60 Кт5135000 – оплачен счет поставщика

После обнаружения ошибки в расчетах ООО «Парус» вернули излишне перечисленные деньги:

Дт51 Кт60

10000 – возврат.

Отражение зачета переплаты налога

Подскажите пожалуйста, организации начислили пени по УСН и в счёт налога на прибыль, зачисляемый в бюджеты субъектов РФ проведён зачёт. Как правильно сделать бухгалтерские проводки и какой ставить КЕК? Учреждение автономное. Заранее, спасибо.

Зачет пеней и штрафов в счет переплаты рекомендуем отразить по дебету счета 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» и кредиту счета 303 03 730 «Увеличение кредиторской задолженности по налогу на прибыль организаций» на сумму зачета. Применение данной корреспонденции следует согласовать с учредителем.

Откуда может взяться кредиторка по налогам

Причиной появления кредиторской задолженности по налогам бывают, к примеру, не доведенные до логического завершения действия бухгалтера и «везучесть» фирмы.

Что касается первого, то может случиться такая ситуация. Бухгалтер обнаружил ошибки при исчислении налогов и самостоятельно их доначислил. Вот только не заплатил ни налоги, ни пени и уточненные декларации не сдал.

Что касается везения, то о нем можно говорить в случае, когда инспекция с проверками за период доначисления не приходила, а срок исковой давности, применяемый при налоговых проверках, истек.

При стечении этих обстоятельств кредиторскую задолженность по налогам можно списать. Но сначала нужно взвесить все за и против.

При списании кредиторки по налогам нужно подстраховаться

В общем случае внереализационным признается доход в виде сумм кредиторской задолженности, списанной, в частности, в связи с истечением срока исковой давности (п. 18 ст. 250 НК РФ).

Исключением являются суммы кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ (подп. 21 п. 1 ст. 251 НК РФ).

Как же воспользоваться общим правилом списания кредиторки, если это кредиторка по налогам?

Вообще без обращения в налоговую инспекцию это сделать не получится.

Чтобы убедиться, что инспекция не списывала вашу кредиторку и не ждет от вас никаких платежей (а ведь она и с проверкой не приходила, и требование об уплате не выставляла), закажите акт сверки расчетов. Если в нем не будет недоимок, то долг, который числится у вас в балансе, можно будет списать в отчетном периоде.

Списанную кредиторку нужно будет отразить в составе внереализационных доходов по налогу на прибыль.

Если вы пойдете другим путем и признаете, что ошибочно не подали в прошлые налоговые периоды уточненные декларации по налогам и подадите их, предварительно перечислив в бюджет задолженность по налогам и пени, вам придется представлять в налоговую инспекцию уточненку.

А это уже повлечет проверку этой уточненной декларации. Потому что в правилах о трехлетнем ограничении по времени проведения выездной налоговой проверки есть исключение. В случае представления налогоплательщиком уточненной налоговой декларации за период, находящийся за пределами 3 лет, предшествующих году, в котором представлена уточненная налоговая декларация, налоговая проверка может быть назначена.

Отражение списания-возврата налогов в проводках

Все данные о производимых уплатах налоговых отчислений должны находиться на аналитическом счете №68. чтобы разделить по отдельности каждый сбор, счет №68 разбрасывают на несколько субсчетов, где каждый отдельный счет соответствует определенному налогу.

- Зачет переплаты налоговых сборов в пользу погашения другого,

- Задолженности по пеням,

- Задолженности по штрафам должны быть отражены на субсчете №68.

Для правильного создания проводки по дебету указывается субсчет, на котором образовалась задолженность, а по кредиту – субсчет с выявленной переплатой.

Также допускается и другая точка зрения, когда при налоговом зачете открывается третий порядок субсчетов, например: 68.02.1.

Проводки по переплате налогов и их возврату:

Добрый день! Подскажите, как можно в учете отрегулировать сальдо по налогам по Кт, которое тянется давно, но не соответствует остаткам по сверке с бюджетом?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Списание переплаченного налога на прибыль проводки

Если все усилия, направленные на ликвидацию долгов дебиторов, не увенчались успехом, фирма принимает решение о списании дебиторской задолженности. Провести списание безнадежной дебиторской задолженности проводками — это значит исказить не только бухучет (далее — БУ), но и налогообложение. Отражение безнадежной задолженности в учете Как списать недоимку контрагентов и переплату по налогам Ликвидация дебиторки в налоговом учете Отражение просроченной, невостребованной недоимки Отражение безнадежной задолженности в учете В компании за годы работы скапливаются долги. Дебиторка становится нереальной для получения, если:

Возврат переплаты поставщиком усн расходы

Указание в декларации отрицательной разницы между суммой возвращенных авансов и суммой полученного дохода приводит к неправомерному заявлению налога к возврату из бюджета. Однако кассационный суд признал выводы нижестоящих коллег несостоятельными.

Указанный порядок уменьшения доходов распространяется как на налогоплательщиков, применяющих УСН с объектом «доходы минус расходы», так и на «упрощенцев», выбравших объект «доходы». Данное правило предоставляет налогоплательщику возможность при возврате аванса исключить из объекта налогообложения фактически не полученные доходы в том налоговом периоде, когда предоплата возвращена контрагенту.

Зачет переплаты по НДС в счет др налогов

Добрый день! Подскажите пожалуйста проводки!Дано: переплата по ндс, заявление на зачет излишне уплаченной суммы ндс в счет уплаты ЕСН в Федеральный бюджет, налога на прибыль.Провожу операцию вручную — пишу проводки Д 69.04(ЕСН в ФБ) — К68.02 (НДС) и соответственно Д 68.04.01(Налог на прибыль в ФБ) — К 68.02(НДС).Смутное ощущение, что неправильно, подскажите плиз как надо.Заранее спасибо:-)

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Если переплате по налогу больше трех лет

Сумма НДС, в отношении которой пропущен трехлетний срок для принятия ее к вычету, не может быть квалифицирована как безнадежный долг для целей применения п. 2 ст. 266 НК РФ. Поскольку в связи с истечением трехлетнего срока соответствующая проверка налоговым органом не проводилась, факт излишней уплаты налога не подтвержден По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога налогоплательщик может подать в течение трех лет со дня внесения в бюджет указанной суммы (п. 7 ст. 78 НК РФ). А что делать, если срок обращения за возвратом или зачетом данной переплаты истек? Можно ли признать ее безнадежным долгом и учесть в составе внереализационных расходов при исчислении налога на прибыль? Допустима ли квалификация в качестве безнадежного долга суммы НДС, не возмещенной налоговым органом из бюджета из-за пропуска организацией трехлетнего срока? Поисками ответов на эти вопросы займемся в рамках данного материала.

Возврат Переплаты От Поставщика При Усн Проводки

Запалатили Д 68.12 К 51 500р т.е 400р переплаты и значит после следующего начисления вы заплатите разницу (или ничего не заплатите в зависимости от суммы) налога с учетом переплаты; ваше следующее начисление налога эту переплату и «закроет» по К 68.12.

Ситуация такая: мы переплатили налог и попросили вернуть переплаченное. Нам вернули на р/с сумму по решению ИФНС. (Могли зачесть переплату, но поздно пить боржоми — уже случилось) Сейчас висит следующим образом: Дт 51 Кт 68.12 Соответственно, сумма, попадая в кредит налога, просится быть заплаченной обратно. Как правильно провести? Может, еще одна проводка нужна или на 68.12 не вешать?

Бухгалтерские проводки при зачете ндс

В выписке Вы увидите Ваше действительное сальдо по каждому налогу. Бухгалтерские проводки по учету ндс (с примерами). В современной амортизированной учетной системе машиной не будет списано большее количество продукции или средств, чем имеется. Реализация аналитического учета в «1С:Предприятие 8». Налогообложение: виды и ставки налогов, налоговый календарь, налоговый кодекс, налоговые калькуляторы. Каковы бухгалтерские проводки в случае оформления агентского договора (с учетом агентского вознаграждения) вместо договора Налоговый учет. Бухгалтерские проводки по учету НДС (с примерами) в 2022 году. В Инструкции № 51 определен следующий порядок бухгалтерского учета сумм причитающегося к оплате, оплаченного, подлежащего и не подлежащего вычету НДС, а также исчисленного НДС Бухгалтерский учет: типовые проводки, план счетов, ПБУ, бухучет на малых предприятиях и для ИП.

Туровец Анна Бухучет и Налоги19 days ago. Операции по налогу на добавленную стоимость отражаются не только в налоговых, но и в бухгалтерских регистрах. Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ. Как оформить и отразить в бухучёте взаимозачёт. В бухгалтерском балансе отображена вся задолженность по всем обязательствам перед Выделение НДС, основываясь на товарную накладную или иной компетентный правовой акт. Бухгалтерский учёт Порядок отражения НДС, исчисленного с выручки от продаж, зависит от того, с чем связаны поступления. Д60 К51-уплачен таможенный НДС на Таможню Минск-2. Как вести учет НДС в бухгалтерских проводках.