Кого коснулись изменения в порядке ведения кассовых операций

В той или иной мере нововведения в порядке ведения кассовых операций коснулись всех хозяйствующих субъектов. В частности:

- индивидуальных предпринимателей и организаций, являющихся субъектами малого предпринимательства (критерии малых предприятий вы найдете в этой статье);

- организаций, не относящихся к малым;

- организаций, имеющих обособленные подразделения;

- лиц, использующих ККТ или бланки строгой отчетности (подробнее об учете денежных средств при использовании онлайн-касс читайте здесь);

- работодателей, выдающих деньги сотрудникам под отчет.

Рассмотрим теперь эти изменения подробнее.

Понятие кассовой дисциплины

Кассовая дисциплина компании или предпринимателя — это порядок проведения операций с наличными средствами. Все расчеты наличностью (выплата зарплат, прием оплаты за продукцию или услуги, передача выручки на расчетный счет и т. д.) обязаны вестись через кассу предприятия.

Каждую операцию нужно правильно оформить соответствующим видом документа, иначе возникнет путаница в доходах и расходах бизнеса. С такими документами обычно работает бухгалтер, кассир, на маленьких предприятиях — директор.

Ведение кассовых операций: сравнение действующих и старых правил

Для наглядности представим основные изменения в порядке ведения кассовых операций в виде таблицы (сравнение действующих и прежних правил, в том числе с учетом внесенных указанием № 5587-У, дейстующих с ноября 2022 года, и № 4416-У от 2022 года).

| Операции, которых коснулись изменения | Изменения в порядке ведения кассовых операций с 30.11.2020 | Порядок ведения кассовых операций, действующий с 2017 года |

| Выдача денег под отчет | Правила расчетов не изменились за исключением следующих аспектов:

| Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юрлица или ИП, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме либо распорядительному документу руководителя. Заявление или распорядительный документ должны содержать запись о сумме наличных и о сроке, на который они выдаются, а также подпись руководителя и дату. Если на подотчетные суммы составляется заявление, то размер подотчетных средств и срок не обязан указывать руководитель. Это может сделать и сам подотчетник. А руководитель лишь подпишется и поставит дату. Допускается выдача под отчет, если получатель не отчитался по предыдущему авансу. |

| Взаимодействие головной кассы с кассами подразделений | Обособленные подразделения вправе не вести кассовую книгу, если они не хранят денежные средства, а сдают их в кассу головной организации. | Организация, имеющая обособленные подразделения (ОП), вправе самостоятельно устанавливать порядок и сроки передачи в головную организацию копий листов кассовых книг ОП с учетом срока составления бухгалтерской (финансовой) отчетности (п. 4.6 указания № 3210-У). |

| Утверждены требования работы с автоматическими усройствами для приема и выдачи денег без участия работников (торговым автоматам) | Изменено название программно-технических средств на автоматические устройства для приема и выжачи денег без участия работников. Они должны автоматически принимать и выдавать банкноты и уметь распознавать не менее 4-х машиночитаемых защитных признаков по всей площади денежного знака, приведенных в абз. 14–19 пункта 1.1 положения ЦБ от 29.01.2018 № 630-П. | Программно-технические средства должны «уметь» распознавать банкноты по 4 защитным признакам, установленным нормативным актом ЦБ. |

| Новые правила при приеме и выдаче банкнот | При приеме денежных банкнот кассир обязан проверить их платежеспособность. При этом он обязан принять банкноты не содержащие признаков подделки, без повреждений или имеющие потертости, посторонние надписи, проколы, утратившие углы или края и прочие незначительные повреждения. Кассиру запрещено выдавать банкноты, имеющие одно и более повреждений таких как посторонние надписи из 2-х или более знаков, нарушение целостности банкноты, утраченный угол (более 32 кв.мм) или оторванный край (длиной 7 мм и более), а также иных повреждений, указанных в абз. 6–15 пункта 2.9 положения ЦБ № 630‑П. Такие банкноты следует сдавать в банк. | — |

| Идентификаця получателя денежных средств | Кассир должен удостовериться в том, что выдача наличных денег осуществляется лицу, указанному в расходном кассовом ордере. Требование о проверке документа. удостоверяющего личность исключено. | При выдаче денежных средств кассир обязан проверить документ, удостоверяющий личность. |

| Депонирование зарплаты | Правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты исключено. | В последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир в расчетно-платежной ведомости делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию. |

Об остальных нововведениях вы можете узнать из материалов КонсультантПлюс, получив бесплатный демо-доступ к системе К+.

Пошаговый алгоритм ведения кассовых операций и соблюдения кассовой дисциплины описали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Помимо Указаний №3210-У, бизнесменам обязательно нужно соблюдать Указания от 09.12.2019 №5348-У. Согласно данному документу фирмы и ИП вправе расходовать наличность, полученную за проданные товары (работы, услуги), исключительно на выплату:

- зарплаты сотрудникам;

- страховых возмещений по договорам страхования;

- вознаграждений за работы/услуги, а также на оплату товаров (в пределах 100 тыс. руб. по одному договору);

- подотчетных средств;

- на личные нужды ИП, не связанных с предпринимательством;

- возвратов за товары (работы/ услуги);

- выдачу займв и т.д..

Индивидуальные предприниматели могут применять упрощенный способ ведения кассовых операций. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете денежные средства предпринимателя. Если доступа нет, получите бесплатный пробный доступ к системе и переходите к Готовому решению.

Объединим требования Указаний ЦБ в удобную схему:

Актуальные бланки и образцы

Поскольку не все документы, которыми оформляются операции по наличным расчетам, были упразднены в связи с введением онлайн-касс, перечислим, какие кассовые документы отменили в 2022 году, а какие продолжают применяться. Так, к примеру, при наличных расчетах внутри учреждения придется формировать специальные бланки.

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

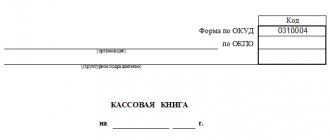

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Ответственность за нарушение правил ведения кассовых операций

И в заключение несколько слов об ответственности. За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность по ст. 15.1 КоАП РФ. Это штраф: для должностных лиц — от 4 тыс. до 5 тыс. руб., для юридических — от 40 тыс. до 50 тыс. руб.

При этом к нарушениям относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Подробнее об ответственности за нарушение порядка ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Лимит кассы

Лимит кассы – это максимально допустимая сумма наличных денег, которая может храниться в кассе организации на конец рабочего дня. Конкретную сумму этого лимита каждое предприятие устанавливает внутренним приказом, исходя из своего размера выручки по специальным формулам расчетов, приведенных в приложении к Указанию от 11 марта 2014 г. N 3210-У. Наличные деньги сверх установленного лимита не должны находиться в кассе, их надо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, а также в выходные и нерабочие праздничные дни, если организация в эти дни проводила кассовые операции.

Индивидуальные предприниматели и субъекты малого предпринимательства (предприятия, имеющие не более 100 работников и не более 400 млн рублей годовой выручки от реализации товаров и услуг) с 1 июня 2014 года лимит остатка наличных денег могут не устанавливать. О том, что лимит кассы не устанавливается, надо издать специальный приказ. Если принято такое решение, то в кассе можно хранить всю наличную выручку без каких-либо ограничений.

Обращаем внимание тех ИП и ООО, которые уже работали с наличностью до 1 июня 2014 года, а значит, должны были иметь приказ об установлении лимита. Этот приказ надо переиздать, т. к. до 1 июня 2014 года действовало Положение Банка России от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», которое уже отменено. Прежний приказ, основанный на этом Положении, является недействительным. Вы можете установить тот же лимит, только надо изменить основание приказа на Указание от 11 марта 2014 г. N 3210-У.

Если вы хотите отказаться от установления лимита кассы, то нельзя в приказе об этом просто отменить предыдущий приказ. По мнению налоговых органов, отмена старого приказа не означает отмену установки лимита как таковой, а только отмену прежней рассчитанной суммы лимита, а значит, новый лимит равен нулю. В этом случае любая сумма наличных денег в кассе на конец дня будет являться сверхлимитной. Странная логика, которая, тем не менее, может лишить организацию 50 000 рублей (сумма штрафа за нарушение кассовых операций для ООО). Исходя из этого, в новом приказе обязательно должна быть формулировка типа «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе». Такая фраза подойдет и для тех, кто впервые издает приказ о лимите наличных.

Итоги

В порядок ведения кассовых операций в 2022 году внесение изменений пока не планируются. Продолжают действовать правила с поправками от 2022 года, действующие с 30.11.2020. Часть нововведений коснулась порядка работы с подотчетниками. Другие изменения были связаны с обособками и порядком работы с поврежденными банкнотами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Использование ККМ в 2022 году

У экономических субъектов внедрение онлайн-касс происходит поэтапно. В соответствии с п. 4 ст. 7 Федерального закона от 03.07.2016 № 290, с 01.02.2017 новую контрольно-кассовую технику допускается использовать только через оператора фискальных данных.

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2022 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/[email protected]):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Лимит расчетов наличными средствами

Согласно последним изменениям в Налоговом кодексе, зарегистрированные ИП и компании могут рассчитываться с обычными гражданами наличностью на любые суммы. А при операциях с наличностью между ИП и компаниями, организациями, предпринимателями нужно придерживаться лимита в 100 000 рублей по одному договору. Исключение — следующие расчеты:

- выплата сотрудникам ИП заработной платы;

- таможенные платежи;

- выдача подотчетных средств.

Ограничение работает не только относительно одноразовой оплаты, а и по накопительной системе. Например, ООО ежедневно получает от одного ИП по 7 000 рублей за оказанные услуги, но как только сумма платежей достигнет 100 000 рублей, нужно будет перейти на безналичную оплату. Также на лимит не будет влиять срок действия договора — если ООО задержался с оплатой ИП за товары, то для получения остатка долга на сумму более 100 000 рублей нужно будет заключить несколько новых договоров.

Соблюдение лимита отслеживает ФНС, нарушителям грозит штраф.