Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

- в декларации;

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/[email protected] Бланк применяется с отчетной кампании за 3 квартал 2022 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

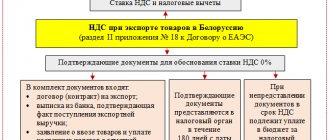

НДС при экспорте товаров в страны ЕАЭС

Порядок уплаты НДС при экспорте товаров в страны Евразийского экономического союза (ЕАЭС) установлен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Астане 29.05.2014) (п. 1 ст. 72 Договора).

Согласно пункту 2 статьи 1 Протокола «экспорт товаров» — вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Членами ЕАЭС являются: Республика Беларусь; Республика Казахстан; Российская Федерация; Республика Армения (ст. 1 Договора о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Минске 10.10.2014); Кыргызская Республика (ст. 1 Договора о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Москве 23.12.2014).

Под товарами понимаются реализуемые или предназначенные для реализации: любое движимое и недвижимое имущество, транспортные средства, все виды энергии.

При экспорте товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС применяется нулевая ставка НДС, если организация-экспортер в течение 180 календарных дней с даты отгрузки (передачи) товаров подтвердит обоснованность ее применения путем представления в налоговый орган одновременно с налоговой декларацией документов, предусмотренных пунктом 4 Протокола (п. 1, п. 5 Протокола). В общем случае такими документами являются:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов), либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика);

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена Евразийского экономического союза, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

Непосредственно Протоколом не установлен момент определения налоговой базы. При этом в соответствии с пунктом 9 статьи 167 НК РФ при реализации товаров, предусмотренных пунктом 1 статьи 164 НК РФ, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет подтверждающих документов.

Экспортер имеет право на налоговые вычеты в порядке, аналогичном применяемому в отношении товаров, экспортируемых за пределы ЕАЭС. Данный порядок имеет ряд особенностей и с 01.07.2016, после внесения соответствующих поправок Федеральным законом от 30.05.2016 № 150-ФЗ, зависит от того, какие именно товары отгружаются на экспорт — сырьевые или несырьевые.

Для целей применения НДС к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (абз. 3 п. 10 ст. 165 НК РФ). Конкретные коды видов товаров, относящихся к сырьевым, утверждены Постановлением Правительства РФ от 18.04.2018 № 466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 24.04.2018).

Если на экспорт отгружаются несырьевые товары:

- вычет предъявленной суммы НДС производится в общеустановленном порядке, т. е. аналогично вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, облагаемых НДС по ставкам 18 % и 10 % (п. 3 ст. 172 НК РФ);

- у налогоплательщика отсутствует обязанность определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0 %, т. е. отсутствует обязанность ведения раздельного учета (абз. 2 п. 10 ст. 165 НК РФ).

Следует учесть, что такой порядок заявления налоговых вычетов при реализации несырьевых товаров применяется только в отношении приобретенных товаров (работ, услуг), имущественных прав, принятых на учет с 01.07.2016 (п. 2 ст. 2 Закона № 150-ФЗ).

Если на экспорт отгружаются сырьевые товары, то порядок заявления налоговых вычетов остается таким же, каким он был до 01.07.2016:

- вычет предъявленной суммы НДС производится на момент определения налоговой базы (п. 3 ст. 172 НК РФ);

- налогоплательщики обязаны определять суммы НДС, относящиеся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0 % в соответствии с принятой учетной политикой, т. е. обязаны вести раздельный учет (абз. 2 п. 10 ст. 165 НК РФ).

Если пакет подтверждающих документов не представлен в течение 180 календарных дней, сумма НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров на экспорт.

При этом датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (абз. 2 п. 5 Протокола).

При этом вне зависимости от того, какие товары отгружаются на экспорт (сырьевые или несырьевые) вычет суммы налога, исчисленной налогоплательщиком на 181 календарный день в случае отсутствия подтверждающих документов, производится на дату, соответствующую моменту последующего подтверждения НДС по ставке 0 % (п. 10 ст. 171, п. 3 ст. 172 НК РФ).

| 1С:ИТС Подробнее о порядке исчисления НДС и заявления налоговых вычетов при экспорте товаров в страны Евразийского экономического союза см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы». |

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книги покупок и книги продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Подробнее о значимых поправках и об их поддержке читайте в статье «Cчет-фактура с 01.10.2017: что поменяется».

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected], где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/[email protected]

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций— в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2021 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Приобретение и отгрузка несырьевых товаров в «1С:Бухгалтерии 8» при экспорте в ЕАЭС

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций приобретения и отгрузки несырьевых товаров на экспорт в страны ЕАЭС.

Пример 1

Организация ООО «Торговый дом», применяющая общую систему налогообложения, приобрела 20.07.2018 у ООО «Фабрика диванов» (поставщик):

Согласно заключенному контракту с иностранным партнером ТОО «Astana» (Казахстан) организация ООО «Торговый дом»:

Последовательность операций приведена в таблице 1. Таблица 1 № п/п

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Настройка учетной политики и параметров учета

В соответствии с пунктом 3 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложения № 18 к Договору о евразийском экономическом союзе) при экспорте товаров с территории одного государства — члена ЕАЭС на территорию другого государства-члена ЕАЭС:

- применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола;

- право на налоговые вычеты осуществляется в порядке, аналогичном предусмотренному законодательством государства — члена ЕАЭС в отношении товаров, экспортированных за пределы ЕАЭС.

Если на экспорт в государства — члены ЕАЭС отгружаются несырьевые товары:

- вычет предъявленной суммы НДС производится в общеустановленном порядке, т. е. аналогично вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, облагаемых НДС по ставкам 18 % и 10 % (п. 3 ст. 172 НК РФ);

- у налогоплательщика отсутствует обязанность определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров с применением ставки 0 %, т. е. отсутствует обязанность ведения раздельного учета (абз. 2 п. 10 ст. 165 НК РФ).

Следовательно, если налогоплательщик реализует на экспорт в ЕАЭС только несырьевые товары и при этом у него отсутствуют иные основания для ведения раздельного учета (осуществление операций, которые освобождены от налогообложения по статье 149 НК РФ, и (или) местом реализации которых не признается территория РФ по статьям 147 и 148 НК РФ, и (или) которые не признаются объектом налогообложения по пункту 2 статьи 146 НК РФ), то на закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) нужно проверить отсутствие флага для значений Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

Согласно пункту 3 статьи 172 НК РФ порядок вычета входного НДС при приобретении товаров (работ, услуг), имущественных прав для операций по реализации товаров на экспорт с применением налоговой ставки 0 % зависит от того, являются или нет экспортируемые товары сырьевыми (п. 10 ст. 165 НК РФ).

Коды видов товаров, относящихся к сырьевым, утверждены Постановлением Правительства РФ от 18.04.2018 № 466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 24.04.2018).

В соответствии с утвержденными кодами следует указать, относятся или нет реализуемые на экспорт товары к группе сырьевых, проставив соответствующий флаг для каждого конкретного кода ТН ВЭД.

По умолчанию флаг Сырьевой товар снят, т. е. все реализуемые товары относятся к несырьевым.

Согласно подпункту 15 пункта 5 статьи 169 НК РФ и подпункту «а.1» пункта 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, в счетах-фактурах, выставляемых в отношении товаров, вывезенных за пределы территории РФ на территорию государств-членов ЕАЭС, должен указываться код вида товара в соответствии с ТН ВЭД.

Соответствующий код ТН ВЭД автоматически выводится в графе 1а счета-фактуры при экспорте товаров на территорию государств-членов ЕАЭС при выполнении следующих условий:

- реализация товаров производится с применением налоговой ставки 0 %;

- код ТН ВЭД указан для соответствующей товарной позиции в справочнике Номенклатура;

- контрагент является налогоплательщиком государства-члена ЕАЭС (раздел Справочники — подраздел Покупки и продажи).

Приобретение товаров

Поступление товаров в организацию (операции: 2.1 «Поступление товаров»; 2.2 «Учет входного НДС») регистрируется в программе с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки — подраздел Покупки — гиперссылка Поступление (акты, накладные)) (рис. 1).

Рис. 1. Приобретение товаров

Обратите внимание, если налогоплательщик ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) установлен флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета, то в графе Способ учета НДС для несырьевых товаров, приобретаемых для реализации на экспорт, следует установить значение Принимается к вычету.

После проведения документа Поступление (акт, накладная) будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных товаров без НДС; Дебет 19.03 Кредит 60.01 — на сумму НДС, предъявленную поставщиком по приобретенным товарам.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах НУ: Сумма Дт и Сумма Кт для счетов с признаком НУ.

В регистр НДС предъявленный вводится запись с видом движения Приход и событием Предъявлен НДС Поставщиком.

Для регистрации в программе полученного счета-фактуры по приобретенным товарам (операция 2.3 «Регистрация счета-фактуры поставщика») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру (рис. 2).

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Рис. 2. Счет-фактура полученный на поступление

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected];

- переключатель Способ получения будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде.

Поскольку покупатель не ведет раздельный учет, то в документе Счет-фактура полученный присутствует возможность упрощенного заявления к вычету входного НДС, для чего автоматически устанавливается флаг для значения Отразить вычет НДС в книге покупок датой получения.

Обратите внимание, если налогоплательщик ведет раздельный учет НДС, т. е. на закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) установлен флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета, то в документе Счет-фактура полученный отсутствует строка и флаг для значения Отразить вычет НДС в книге покупок датой получения. В этом случае заявление налогового вычета всегда осуществляется с помощью регламентного документа Формирование записей книги покупок.

При необходимости изменения указанных данных, например, уточнения даты получения, документ следует провести повторно. Для этого нужно нажать кнопку Записать и закрыть или выполнить команду Провести из списка доступных команд, открываемого по кнопке Еще.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр бухгалтерии:

Дебет 68.02 — на сумму входного НДС в размере 162 000,00 руб. Кредит 19.03

Также будет внесена запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

В регистр накопления НДС предъявленный вносится запись с видом движения Расход.

В регистр накопления НДС Покупки вносится запись с событием Предъявлен НДС к вычету для регистрации счета-фактуры в книге покупок.

На основании записи регистра НДС Покупки заполняется книга покупок за период принятия к учету приобретенных товаров и получения счета-фактуры поставщика, т. е. за III квартал 2022 года (раздел Отчеты — подраздел НДС или раздел Покупки — подраздел НДС) (см. рис. 3).

Рис. 3. Книга покупок за III квартал 2022 года

Сумма входного НДС по приобретенным товарам будет отражена по строке 120 Раздела 3, а также в Разделе 8 налоговой декларации по НДС за III квартал 2022 года (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированная отчетность).

Отгрузка товаров

Отгрузка товаров на экспорт покупателю ТОО «Astana» (операции: 3.1 «Отгрузка товаров на экспорт»; 4.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (рис. 4).

Рис. 4. Отгрузка товаров на экспорт

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 — на себестоимость списанных диванов; Дебет 62.21 Кредит 90.01.1 — на продажную стоимость диванов.

В регистр НДС по реализации 0 % вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 0 %.

Для создания счета-фактуры на отгруженные на экспорт товары (операция 3.3 «Оформление счета-фактуры на отгрузку товаров») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная) (см. рис. 4).

При этом в информационной базе автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданный в строке Сумма: указывается, что суммы для регистрации в журнале учета («из них по комиссии:») равны нулю.

В поле Код вида операции будет отражено значение 01, которое соответствует отгрузке товаров (работ, услуг), имущественных прав, включая операции, облагаемые по налоговой ставке 0 % согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]

В результате проведения документа Счет-фактура выданный будет внесена запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить далее его печать (см. рис. 5).

Рис. 5. Счет-фактура на экспортные товары

Согласно подпункту 15 пункта 5 статьи 169 НК РФ и подпункту «а.1» пункта 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в счетах-фактурах, выставляемых в отношении товаров, вывезенных за пределы территории РФ на территорию государств-членов Евразийского экономического союза, в графе 1а указывается код вида товара в соответствии с ТН ВЭД.

Операции отгрузки товаров на экспорт до подтверждения обоснованности применения нулевой ставки НДС в налоговой декларации по НДС отражены не будут.

Поступление оплаты

Поступление оплаты за реализованные товары (операция 4.1 «Поступление оплаты от покупателя») в программе «1С:Бухгалтерия 8» редакции 3.0 отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется следующими способами:

- на основании документа Счет на оплату покупателю (раздел Продажи — подраздел Продажи — журнал документов Счета покупателям);

- путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 51 Кредит 62.01 — на сумму поступившей оплаты, которая составляет 600 000,00 руб.

Дополнительные шифры — 2021-2022

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/[email protected] В нем приведены такие шифры:

- для журнала учета счетов-фактур: 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

- 34 — при корректировке стоимости отгрузки в сторону уменьшения;

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

- 41 — по НДС с предоплаты как у продавца;

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/[email protected] дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Приобретение товара посредником для комитента

Приобретая от своего имени товар для другой компании, посредник должен получить от продавца счет-фактуру на свое имя и зарегистрировать его во второй части Журнала.

Обратите внимание! В книге покупок посреднику регистрировать указанный счет-фактуру не следует.

Теперь посредник перевыставляет счет-фактуру в адрес комитента, указав в качестве продавца наименование поставщика. Этот счет-фактура должен быть отражен в части 1 Журнала посредника. Комитент, в свою очередь, регистрирует его в своей книге покупок.

В этом случае счета-фактуры регистрируются у всех участников сделки с Кодом вида операции 01.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом. Однако шифры таких кодов для декларации и учетных регистров имеют разное количество цифр в них и утверждены разными документами. Для применения в 2022 году базовые реестры кодов дополнены рядом рекомендованных ФНС России значений шифров.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Составление сводных счетов-фактур

На практике нередко бывает, что посредник приобретает товары для комиссионера у нескольких поставщиков или же реализует его товар нескольким покупателям. В этом случае могут применяться сводные счета-фактуры. Далее рассмотрим их применение на конкретных ситуациях.

Посредник продает товар комитента нескольким покупателям

В этом случае в адрес каждого из покупателей посредника выставляет отдельный счет-фактуру. Зарегистрировать эти документы в части 1 своего Журнала посредник должен с кодом 27. После этого данные всех выставленных счетов-фактур передаются комитенту, и он на их основании выставляет сводный счет-фактуру. Этот документ комитент должен зарегистрировать в своей книге продаж с кодом 27, перечислив в соответствующих графах через запятую информацию обо всех покупателях. Посредник отражает его в части 2 своего Журнала, также указав код 27. Сведения о каждом покупателе должны быть указаны отдельными строками в графах, которые предназначаются для посреднической деятельности (10, 11 и 12).

Посредник приобретает товар для комитента у нескольких поставщиков

В этом случае каждый отдельный счет-фактура, который посредник получает от поставщика, регистрируется во второй части Журнала с кодом 27. Затем на основании этих данных посредник выставляет в адрес комитента в сводный счет-фактуру на общую сумму покупок. Этот документ должен быть зарегистрирован в части 1 Журнала посредника, при этом также следует указать код 27. В соответствующих графах Журнала (10, 11 и 12) должна быть указана информация о каждом поставщике.

Полученный счет-фактуру комитент регистрирует в книге покупок с кодом 27. В соответствующих графах необходимо указать данные обо всех поставщиках, перечислив их через запятую.