Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

- рассчитать налоговую базу;

- определить размер авансового платежа;

- определить окончательную сумму налога к уплате.

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

При превышении лимитов по доходам и численности необходимо применять повышенную ставку налога — 8%. Подробнее об этом мы писали здесь.

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте как рассчитать налоги, если вы переходите с УСН на ОСНО.

Как рассчитывается УСН: определение налоговой базы

Перед тем как рассчитать налог УСН 6%, надо найти значение налоговой базы. Определение налоговой базы при этом объекте налогообложения не представляет больших трудностей, поскольку не предполагает вычета расходов и, соответственно, проведения работы по установлению состава последних для целей налогообложения.

Для того чтобы узнать налоговую базу за период начисления налога, фактически полученные доходы подсчитываются поквартально нарастающим итогом. В конце налогового периода (года) подводится общий результат по доходам за этот период.

Доход от предпринимательской деятельности — это выручка или прибыль

Как посчитать доход свыше 300 000 ИП на ЕНВД и УСН — какой платится налог

Пример. За месяц магазин получил 60 тыс. руб. за счёт реализации продукции. Распространённая ошибка — когда всё число считают прибылью ИП. Чтобы определить прибыль, нужно из дохода вычесть основные статьи расходов.

О доходах на основе патента

Вот лишь некоторые из допустимых статей, которые вычитаются:

- проценты по кредиту за торговое оборудование;

- транспортные услуги и связь, канцтовары, РКО;

- заработная плата у сотрудников;

- налоги;

- аренда торговых помещений;

- закупочная стоимость товаров. Они важны для тех, кого интересует, как рассчитать доходы ИП.

Обратите внимание! Доход — это средства, которые получил предприниматель, которые он может потратить в дальнейшем по своему усмотрению. Прибыль — остаток денег за вычетом расходов. Можно провести анализ деятельности предприятия, чтобы определить и доход, и прибыль, спрогнозировать их на будущее.

Как рассчитать налог 6% УСН: определяем размер авансовых платежей

Авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода, определяется по следующей формуле:

АвПр = Нб × 6%,

где:

Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

Однако сумма авансового платежа, подлежащая уплате по итогам отчетного периода, будет рассчитываться по другой формуле:

АвПу = АвПр – Нвыч – Тс – АвПпред,

где:

АвПр — авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода;

Нвыч — налоговый вычет, равный сумме страховых взносов, уплаченных в фонды, пособий по временной нетрудоспособности, выплаченных работникам, перечисленных платежей на добровольное страхование в пользу работников;

Как рассчитать налоговый вычет при УСН подробно рассказали эксперты в Готовом решении КонсультантПлюс. Получите пробный доступ и изучите материал бесплатно.

Тс — сумма торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

АвПпред. — сумма авансов, уплаченных по итогам предыдущих отчетных периодов (такое вычитание предусмотрено пп. 3, 5 ст. 346.21 НК РФ).

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Предприниматель, у которого есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Это ограничение касается только страховых взносов, пособий по временной нетрудоспособности и платежей на добровольное страхование. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373). И даже когда за счет суммы взносов, пособий и платежей на добровольное страхование достигнута максимально возможная величина вычета, начисленный налог можно дополнительно уменьшить на сумму торгового сбора.

Налогоплательщику при этом обязательно нужно стоять на учете как плательщику такого сбора.

Об особенностях начисления торгового сбора читайте в этой рубрике.

Страховые взносы: налоги ИП в 2022 году без работников

Независимо от применяемой системы налогообложения, индивидуальный предприниматель уплачивает страховые взносы на пенсионное и медицинское страхования за себя. Чтобы узнать, какие налоги ип без работников в 2022 году установлены на социальное страхование, необходимо обратиться к статье 430 НК РФ.

В 2022 г. на ОМС уплачивается фиксированный взнос в размере 6884 руб.

Налог ПФР для ИП в 2022 году зависит от суммы годового дохода. Если он не превышает 300 000 руб, то необходимо уплатить только фиксированный взнос в размере 29 354 руб. При доходе выше 300 000 руб. доплачивается дополнительный взнос в размере 1 % с суммы превышения.

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН — доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье«Какие налоги заменяет УСН?».

Если вы применяете УСН «доходы минус расходы», порядок расчета налога будет отличаться. Как правильно рассчитать налог к уплате и что такое минимальный налог, рассказали эксперты КонсультантПлюс. Получите пробный доступ и изучите материалы бесплатно.

Нюансы определения доходов

Доходы ИП уменьшаются, если ему приходится возвращать ранее полученные авансы. Уменьшение происходит в том налоговом периоде, когда произведен возврат.

Доходы, выраженные в иностранной валюте, следует учитывать в совокупности с доходами, выраженными в рублях. При этом доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному на дату получения доходов.

Доходы в виде курсовой разницы от продажи валюты, являющиеся внереализационными доходами, не учитывается при ПСН.

Доходы, полученные в натуральной форме, учитывают по рыночным ценам. Их определяют с учетом положений статьи 105.3 Налогового кодекса.

Суммы возмещения убытков (ущерба, упущенной выгоды), неустоек (штрафов, пени), а также компенсации при расторжении договора, также являются доходами, полученными в рамках деятельности, в отношении которой применяется ПСН. На это указал Минфин в письме от 16 декабря 2013 г. № 03-11-09/55209.

Условия примера для расчета УСН «доходы» за 2022 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2022 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Какую отчетность нужно сдавать на ОСНО

Формы обязательной налоговой отчетности

Налоговые декларации. ИП на общей системе подают декларации по НДС и 3-НДФЛ.

Декларацию по НДС подают каждый квартал до 25-го числа следующего месяца за отчетным периодом. Например, за третий квартал декларацию нужно подать не позднее 25 октября. Если дохода не было — подают нулевую. За непредоставление предусмотрен штраф по статье 119 НК РФ и блокировка расчетного счета.

Декларация по НДС подается только в электронном виде. Декларация на бумаге не считается представленной (письмо ФНС № ОА-4-17/[email protected]).

Декларация по НДС. Форма утверждена приказом ФНС № ММВ-7-3/[email protected]

Декларации 3-НДФЛ подается раз в год до 30 апреля. В ней указываются доходы предпринимателя и налоговые вычеты. Составляется в электронном или бумажном виде. Декларацию можно заполнить с помощью программы «Декларация» на сайте ФНС.

Декларация 3-НДФЛ за 2022 год. Форма утверждена приказом ФНС № ЕД-7-11/[email protected]

Книга учета доходов и расходов (КУДиР). ИП на ОСНО могут не вести бухгалтерский учет при условии, что они ведут учет доходов и расходов (ст. 6 закона № 402-ФЗ). В КУДиР вносятся все финансовые поступления и траты в течение года.

КУДиР можно вести в электронном виде с помощью сервисов онлайн-бухгалтерии. В конце года книгу учета нужно распечатать, пронумеровать, подписать и поставить на нее печать ИП, если она есть. Отправлять КУДиР никуда не нужно, но ее может потребовать налоговая при проверке. Штраф за отсутствие КУДиР — от 10 до 30 тыс. рублей (ст. 120 НК РФ).

Образец и правила заполнения КУДиР для ИП на ОСНО в приказе Минфина № 86н.

Книга покупок и продаж. В книге покупок фиксируются счета-фактуры на приобретение товаров и услуг, в книге продаж — счета, которые выставлены контрагентам в налоговом периоде. По ним налоговая проверяет декларацию по НДС.

Книгу покупок и продаж можно вести в рукописном или электронном виде. Инспекторы сравнивают данные по счетам-фактурам у контрагентов, чтобы проверить возврат НДС.

Форма и правила ведения книги покупок и продаж утверждены Постановлением Правительства № 1137.

Формы отчетности, если есть работники

Если ИП нанимает работников, количество отчетов возрастает. Они подаются в налоговую, Пенсионный фонд и Фонд соцстрахования.

Расчет по страховым взносам (РСВ). Это сведения обо всех страховых взносах за работников. В нем также указываются сведения о среднесписочной численности сотрудников. РСВ подают в налоговую инспекцию раз в квартал до 30-го числа следующего месяца (п. 7 статьи 431 НК РФ). Форма утверждена приказом ФНС № ЕД-7-11/[email protected]

6-НДФЛ. Это отчет с доходами всех работников, с которых удержан налог. 6-НДФЛ нужно подавать в налоговую каждый квартал до 30-го числа месяца, следующего за отчетным периодом. Например, отчет за второй квартал нужно подать до 31 июля. Годовой отчет — до 1 марта следующего года (п. 2 статьи 230 НК РФ).

Форма отчета 6-НДФЛ и порядок заполнения утверждены приказом ФНС № ЕД-7-11/[email protected]

4-ФСС. Это расчет по страховым взносам на травматизм, который подается в Фонд социального страхования. Если таких взносов ИП не платит, подавать нужно нулевые отчеты.

Отчет 4-ФСС подают раз в квартал до 20-го числа следующего месяца. Если отчет в электронном виде — до 25-го числа. Форма утверждена приказом ФСС № 381.

СЗВ-ТД. Это отчет со сведениями о наемных работниках. Его подают в пенсионный фонд при приеме на работу, увольнении или переводе сотрудника на другую должность.

Сроки подачи (ст. 11 закона 27-ФЗ):

- при приеме на работу или увольнении — не позднее следующего дня;

- при переводе на другую должность — не позднее 15-го числа следующего месяца.

Форма отчета утверждена Постановлением Правления ПФР № 730п.

СЗВ-М. Этот отчет о страховых выплатах нужно подавать в Пенсионный фонд за работников по трудовым договорам и договорам ГПХ. Срок — каждый месяц до 15-го числа. Форма утверждена Постановлением Правления ПФР № 83п.

СЗВ-СТАЖ. Ежегодная отчетность для работодателей о трудовом стаже сотрудников. Подавать его нужно в Пенсионный фонд раз в год до 1 марта следующего года. Форма утверждена Постановлением Правления ПФР № 507п.

Если в штате более 25 работников, СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ подаются в электронном виде. Если менее — в электронном или бумажном.

Отчеты в Росстат. Все ИП в 2022 году должны сдать отчеты в Росстат для сплошного наблюдения, которое проводится раз в 5 лет. Нужно сдавать отчеты или нет, в будущем можно проверить на официальном сайте Росстата.

Отчетности для ИП на ОСНО, отсортированные по периодичности

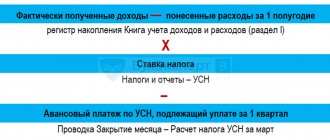

Расчет УСН-налога за 2021 год

ООО «Омега» будет производить при УСН 6% расчет налога следующим образом.

Перед тем как рассчитать налог УСН — доходы за год, бухгалтеру следует определить суммы всех авансовых платежей.

- Как рассчитать налог УСН: определение суммы авансового платежа по итогам 1 квартала.

Сначала делается по УСН 6% расчет авансового платежа, приходящегося на налоговую базу этого отчетного периода:

850 000 руб. × 6% = 51 000 руб.

Затем к полученной сумме применяется вычет. То есть она уменьшается на страховые взносы, уплаченные в 1-м квартале. Поскольку организация вправе сделать такое уменьшение не больше чем на половину начисленной суммы, перед этим уменьшением нужно проверить выполнение условия о возможности применения вычета в полном размере:

51 000 руб. × 50% = 25 500 руб.

Это условие соблюдается, поскольку взносы равны 21 000 руб., а максимальный размер вычета — 25 500 руб. То есть аванс можно уменьшать на всю сумму взносов:

51 000 руб. – 21 000 руб. = 30 000 руб.

Авансовый платеж к уплате по итогам 1-го квартала будет равен 30 000 руб.

- Как рассчитать налог по УСН 6%: определение суммы авансового платежа по итогам полугодия.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом определяется нарастающим итогом. В результате получаем:

1 640 000 руб. × 6% = 98 400 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за полугодие, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2-м квартале. Общий размер взносов и пособий за полугодие составляет:

44 300 руб. + 17 000 руб. = 61 300 руб.

Однако вычесть эту сумму из 98 400 руб. не получится, поскольку максимальный размер вычета меньше нее и составляет всего 49 200 руб. (98 400 руб. х 50%). По этой причине авансовый платеж можно уменьшить только на 49 200 руб. В итоге получим:

98 400 руб. – 49 200 руб. = 49 200 руб.

Теперь определяем авансовый платеж по итогам полугодия, вычитая из этой суммы аванс по итогам первого квартала:

49 200 руб. – 30 000 руб. = 19 200 руб.

Таким образом, по итогам полугодия сумма аванса к уплате составит 19 200 руб.

- Как посчитать налог УСН 6%: определение суммы авансового платежа по итогам 9 месяцев.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу этого отчетного периода. В результате получаем:

2 305 000 руб. × 6% = 138 300 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за 9 месяцев, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2 и 3 кварталах. Общий размер взносов и пособий за период составляет:

66 300 руб. + 17 000 руб. + 7 000 руб. = 90 300 руб.

Однако эту сумму не получится вычесть из 138 300 руб., поскольку максимальный размер вычета меньше нее и составляет всего 69 150 руб. (138 300 руб. × 50%). По этой причине авансовый платеж можно уменьшить только на 69 150 руб. В итоге получим:

138 300 руб. – 69 150 руб. = 69 150 руб.

Теперь определим авансовый платеж по итогам 9 месяцев, вычитая из этой суммы авансы, начисленные к уплате по итогам первого квартала и полугодия:

69 150 руб. – 30 000 руб. – 19 200 руб. = 19 950 руб.

Таким образом, по итогам 9 месяцев сумма аванса к уплате составит 19 950 руб.

- Как рассчитать УСН 6%: определение окончательной суммы налога, уплачиваемого по итогам налогового периода.

Следует провести расчет УСН 6% по авансовому платежу, приходящемуся на налоговую базу налогового периода (года). В результате получаем:

3 200 000 руб. × 6% = 192 000 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за весь год, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни за весь год. Общий размер взносов и пособий за период составляет:

87 000 руб. + 17 000 руб. + 7 000 руб. = 111 000 руб.

Однако эту сумму не получится вычесть из 192 000 руб., поскольку максимальный размер вычета меньше нее и составляет всего 96 000 руб. (192 000 руб. × 50%). По этой причине платеж можно уменьшить только на 96 000 руб., относящихся к взносам и пособиям. Однако в 4-м квартале имел место еще и платеж по торговому сбору (12 000 руб.). На его величину вычет можно увеличить. В итоге получим:

192 000 руб. – 96 000 руб. – 12 000 руб. = 84 000 руб.

Теперь делается по УСН расчет налога, подлежащего уплате за год, путем вычитания из этой суммы всех авансов, начисленных к уплате по итогам 1-го квартала, полугодия и 9 месяцев:

84 000 руб. – 30 000 руб. – 19 200 руб. – 19 950 руб. = 14 850 руб.

Таким образом, по итогам года сумма налога, подлежащая перечислению в бюджет, составит 14 850 руб.

Сделать расчет авансовых платежей и налога по вашим данным поможет наш калькулятор УСН 6%.

Рассчитанные суммы авансовых платежей и УСН-налога по итогам года отражаются в налоговой декларации.

Скачать актуальный бланк и образец заполнения декларации по УСН «доходы» можно здесь.

Декларация представляется в ИНФС:

- юридическими лицами — не позднее 31 марта;

- индивидуальными предпринимателями — не позднее 30 апреля.

В 2022 году сроки сдачи декларации по УСН за 2022 год таковы:

- юридические лица — до 31 марта 2022 года;

- индивидуалные предприниматели — до 4 мая 2022 года (так как 30 апреля — это субота). Сдача декларации в более поздние сроки повлечет за собой начисление штрафа по ст. 119 НК РФ.

УСН 15% по пострадавшим отраслям

ИП-субъекты МСП, чья деятельность отнесена к отраслям, пострадавшим от коронавирусной пандемии в 2020 г., были освобождены от уплаты аванса по УСН, а также страховых взносов за 2 квартал 2020 г. (Федеральный закон от 08.06.2020 № 172-ФЗ). При расчете налога за 2022 год следует учитывать, что перечислению не подлежал аванс по УСН, рассчитанный как разница между авансами за полугодие и 1 квартал 2022 года.

Пример

ИП Вересов ремонтирует компьютеры, применяя «упрощенку» 15%. Доходы за 2022 год составили 600 000 руб. Прочие показатели деятельности приведены в таблице:

| Период | Облагаемая база, руб. | Налог (аванс) руб. |

| 1 квартал | 60 000 | 9000 (к уплате 9000) |

| полугодие | 75 000 | 11 250 (к уплате 0) |

| 9 месяцев | 92 000 | 13 800 (к уплате 2550) |

| Год 2020 | 128 000 | 19 200 |

| Минимальный налог за 2022 г. | 600 000 | 6000 (600000 х 1%) |

Т.к. деятельность ИП отнесена к пострадавшим отраслям, аванс за 2 квартал 2022г. в сумме 2250 руб. (11250 – 9000) Вересаев не платил.

Уплате подлежит налог, исчисленный из разницы между доходами и расходами, т.к. минимальный налог оказался меньше. За 2022 год налог составил 19 200 руб., но уплате подлежит сумма за минусом аванса за 2 квартал 2022:

19200 – (11250 – 9000) = 16950 руб.

С учетом авансов за 1 кв. и 9 мес. 2022 г. в бюджет по итогам 2020 г. ИП перечислит:

16950 – (9000 + 2550) = 5400 руб.

Сроки уплаты налога и авансовых платежей

Уплата авансовых платежей в 2022 году осуществляется по итогам каждого отчетного периода:

- за 1 квартал — не позднее 25.04.2022;

- за 2 квартал — не позднее 25.07.2022;

- за 3 квартал — не позднее 25.10.2022.

По итогам 2022 года налог уплачивается:

- юридическими лицами — не позднее 31.03.2022;

- индивидуальными предпринимателями — 04.05.2022 (так как 30 апреля — суббота).

Образец платежки на уплату УСН «доходы» можно посмотреть здесь.

В случае нарушения плательщиками сроков уплаты налога и авансовых платежей начисляются пени.

Рассчитать пени юридическим лицам поможет наш калькулятор пеней.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Налоги на имущество

Налоги при ЕНВД уплачиваются с объектов недвижимости, для которых база — кадастровая стоимость. Расчёты, перечисления проводятся в целом по организации. Но раздельный учёт может понадобиться, чтобы правильно зафиксировать всю информацию.

Главное, правильно определить общую сумму налога на имущество. Нужно учитывать, в каком режиме используется само имущество. Интернет-программы типа онлайн-калькулятора в этом здорово помогают.

При разных системах налогообложения доход предпринимателя считается по-разному, и это нужно учесть. Главное, правильно оформлять документы, где фиксируются траты и уровень текущей прибыли. Часто случается так, что декларация — единственный подходящий вариант для решения вопроса. По-другому ни налоговая, ни другие участники рынка получить информацию не могут.