Субъекты предпринимательской деятельности, функционирующие на территории РФ, имеют право прекратить обязательства сторон с применением методов, указанных в федеральном законодательстве. На практике чаще всего используется взаимозачет денежных средств. Данная процедура предполагает составление соответствующего соглашения. Особые условия проведения взаимозачета приведены в ст. 410 ГК РФ. Также законодательством утвержден перечень ситуаций, когда использование данного способа недопустимо (ст. 411 ГК РФ).

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Суть письма

Произведенная оплата засчитывается получателем на тот договор, который прописан в назначении платежа в платежном поручении или же оплата осуществляется на основании счета, который предъявлен в рамках того или иного договора (поле под номером 24). Возможна ситуация, когда контрагент сразу отправляет уведомление после оплаты (если в назначении платежа не указан счет или номер договора, а написано, например, «за товары», «услуги по…») (п. 1 ст. 319,1 ГК РФ).

Всегда возникают различные обстоятельства, когда контрагенту необходимо произведенную оплату перенести на другой договор либо всю сумму или же частично.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Составляем письмо по оплате на другой договор.

Оформление переноса оплаты на другой договор оформляется в виде двухстороннего соглашения. Однако можно ограничиться только письмом от плательщика. В подтверждении переноса оплаты запрашивается ответное письмо о согласии или составляется акт сверки взаиморасчетов по интересующему договору.

Составляется письмо о переносе оплаты в произвольной форме с указанием суммы оплаты по договору, которую плательщик просит перенести с одного договора на другой (с указанием реквизитов платежного поручения, по которому была перечислена), а также реквизиты таких договоров.

Внимание! Если достигнута договоренность о переносе платежа на другой договор, то авансовый НДС не нужно принимать к вычету (Письма Минфина от 01.04.2014 № 03-07-РЗ/14444, от 29.08.2012 № 03-07-11/337).

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок. Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Общие требования

Документ представляет собой заявление (просьбу) о возврате перечисленных денег. Унифицированной формы не существует, поэтому составляем заявление в произвольной. Укажите обязательно следующие сведения:

- реквизиты вашей организации: обращение можно составить на фирменном бланке;

- банковские реквизиты для возврата средств;

- имя руководителя контрагента, его должность и ФИО;

- тема обращения (предмет претензии): укажите, на основании какого документа (договора, счет-договора, универсального передаточного документа) оформляется письмо;

- предмет обращения: опишите точно, каким образом и в следствие чего перечислены деньги на расчетный счет поставщика. Укажите, на основании чего необходимо вернуть деньги, свои требования по срокам, включите штрафы и неустойки, если таковые имеются в документе — основании обязательства. Аргументируйте собственную позицию нормой законодательства или условиями договора, на основании которых поставщик обязан вернуть средства.

Приложите копии подтверждающих документов: платежки, банковской выписки о списании со счета. В описи укажите не только количество, но и число страниц в каждом из них. В приложении к письму обязательно добавьте акт сверки взаимных расчетов. Заверьте обращение подписями: ответственного исполнителя, финансового директора (главного бухгалтера) и руководителя организации.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Оформление переноса. Когда переносится оплата

Перенести оплату на другой договор возможно, когда плательщик перечислил по договору сумму выше, чем следовало. Или же предоплата по одному договору необходимо «разбить» на два других.

Так же подписанным договором между контрагентами может быть предусмотрен порядок зачета суммы переплаты по конкретному договору или оплаты, для которой не уточнено назначение платежа.

В иных случаях составляется письмо о переносе суммы оплаты на определенный договор. Без такого письма получатель имеет все права зачислить оплату в счет того обязательства, срок исполнения которого наступает раньше (п. 3 ст. 319.1, п. 3 ст. 522 ГК РФ).

Письмо обязательно, когда оплата переноситься с одного договора на другой и она не была излишней. Если этот момент не предусмотрен договором, то получатель платежа может отказаться от переноса оплаты, согласно письму, особенно если нарушаются имущественные интересы кредитора (например, перенос оплаты за товар по просроченному договору на новый, тем самым, после такого переноса, плательщик, по сути, берет в долг очередную партию товара).

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Содержание заявления о зачете госпошлины

Зачет любого платежа предполагает аналогичность действий, за которые был оплачен указанный сбор. Основания для зачета такие же, как и для возврата госпошлины. Но разный порядок действий. Устанавливает этот порядок и основания Налоговый кодекса РФ.

Аналогичность действий при зачете означает, что зачет возможен только такой госпошлины, которая ранее была уплачена за совершение этого же действия. Если заинтересованное лицо оплатило госпошлину, к примеру, за предоставление государственных услуг (выдача паспорта, регистрация права собственности), зачет этой суммы как за подачу иска — невозможен. Производится только зачет госпошлины, выплаченной за рассмотрение судами заявлений или исков. При этом такой зачет заинтересованное лицо вправе произвести в течение 3 лет.

В тексте документа заявитель подробным образом излагает обстоятельства дела: суть иска, цена и расчет госпошлины, направление в суд и возврат или отказ в принятии искового заявления судом. Исходя из смысла зачета госпошлины к заявлению прилагаются соответствующие процессуальные акты суда: определение о возвращении иска или отказе в его рассмотрении и др., платежная квитанция об уплате госпошлины. Заявление подается вместе с новым исковым заявлением с соблюдением правил подачи иска в суд.

Зачёт и возврат налоговой переплаты: новые правила

Чаще всего причиной переплаты становятся ошибки в платёжном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год. В 2022 году дополнительной причиной может стать освобождение от уплаты налогов и сборов за II квартал на основании Федерального закона от 08.06.2020 № 172-ФЗ.

Раньше узнать о переплате можно было только после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Начиная с 1 октября 2022 года ФНС обязана всегда уведомлять налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента её выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчётный счёт;

- зачесть в счёт будущих платежей;

- погасить задолженность по другим налогам, уплатить пени или штрафы.

До 1 октября 2022 переплату по налогу можно зачесть только в счёт налога одного уровня. Так, переплатой по федеральному налогу на прибыль можно закрыть недоимки и предстоящие платежи из числа федеральных налогов: НДС, налогу на прибыль, НДПИ.

Ещё одно правило, которое скоро изменят: деньги на счёт возвращают тем налогоплательщикам, у кого нет долгов перед бюджетом по налогам того же вида.

С 1 октября 2022 в силу вступят положения Федерального закона от 29.09.2019 № 325-ФЗ, и правила поменяются:

- Зачесть переплату в счет будущих платежей или погасить задолженность можно по разным налогам. Независимо от того, в какой бюджет РФ они зачисляются. Например, за счет излишне уплаченного налога на прибыль (федеральный бюджет) можно погасить недоимки или штраф по имущественному или транспортному налогам (региональный бюджет).

- При наличии задолженности по налогам любого вида (федеральный, региональный или местный), вернуть деньгами переплату по налогу нельзя. Должники за счёт переплаты обязаны сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачёте денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд.

Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своём праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2022 № 03-02-08/16920).

В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС будет обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачёта переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учёта заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачёта или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика.

Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/[email protected] К заявлению приложите платёжные поручения и документы, подтверждающие переплату.

Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточнённый расчёт.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточнённой декларации инспектор примет решение о проведении зачёта по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточнённой декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

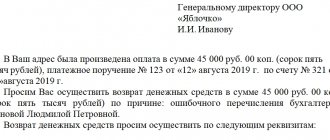

Письмо о зачете переплаты поставщику. образец, бланк 2022

ОБРАЗЕЦ ПИСЬМА О ЗАЧЕТЕ ПЕРЕПЛАТЫ ПО СЧЕТУ

НА ФИРМЕННОМ БЛАНКЕ ОРГАНИЗАЦИИ

_______20____ г. В Бухгалтерию

ООО «Паблик Пресс Столица»

Просим зачесть переплату по счету № _____ от ___.__.06г. в сумме _________рублей в том числе НДС 18% — _______рублей (платежное поручение №_____ от __.__.06 на сумму __________руб. в т.ч. НДС 18% _______руб.) в счет частичной оплаты счета № _____ от ___.___.06г., оставшиеся денежные средства в размере __________руб. в счет последующих работ.

Генеральный директор (подпись) расшифровка подписи

Главный бухгалтер (подпись) расшифровка подписи

Подробнее

Заявление о зачете суммы излишне уплаченного налога

→ Бухгалтерские консультации → Общие вопросы налогообложения

Актуально на: 23 января 2022 г.

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

«Вид» переплатыВ счет каких платежей может быть зачтена

| переплата по федеральному налогу (НДС, налогу на прибыль, ЕНВД и т.д.) | любого федерального налога или пени по нему |

| переплата по региональному налогу (налогу на имущество организаций, транспортному налогу) | этого же или другого регионального налога или пени по ним |

| переплата по местному налогу (земельному налогу) | этого местного налога или пени по нему |

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/[email protected]).

Заявление на зачет переплаты по налогу (бланк)

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами образец актуален и для 2022 года.

Способы подачи заявления

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (п. 4 ст. 78 НК РФ).

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Письмо о взаимозачете

Согласно Гражданскому кодексу, между компаниями возможно прекращение обязательств сторон. Одним из самых распространенных способов является зачет сумм задолженности. При каких условиях возможно осуществить взаимозачет, по какой форме составить письмо на взаимозачет между организациями, в каком случае провести процедуру невозможно – давайте разберемся подробнее.

Условия проведения взаимозачета

Чтобы долговые обязательства были погашены зачетом взаимных требований, должны соблюдаться определенные условия:

- Требования должны быть встречными, то есть участники зачета должны одновременно иметь долги друг перед другом;

- По общему правилу требования должны быть действительными (в зависимости от сроков их погашения) и бесспорными;

- Требования должны быть однородными. Под однородностью в данном случае подразумевается одинаковый способ погашения обязательств. Однако стоит иметь ввиду, что по соглашению сторон в договоре может быть оговорено прекращение обязательств и с неоднородными требованиями (например, обязательства могут быть выражены в разной валюте);

- Требования, которые планируется зачесть, не должны относиться к тем требованиям, зачесть которые невозможно. Требования, которые не могут быть зачтены: о возмещении вреда, который был причинен жизни или здоровью, о взыскании алиментов, о содержании пожизненно, и в иных случаях, предусмотренных законом или договором.

Зачет долговых требований признается действительным в зависимости от сроков их погашения, которые:

- либо уже наступили согласно условиям договора;

- либо никак не указаны в условиях договора;

- либо определены моментом востребования.

Письмо о проведении взаимозачета (образец)

Согласно гражданскому законодательству, возможность прекращения обязательства зачетом встречного однородного требования возникает при направлении соответствующего документа одной из сторон. Данный документ может быть оформлен в виде письма контрагенту, соглашения о проведении взаимозачета, заявления о проведении взаимозачета или в иной форме.

Форма данного документа не имеет утвержденной унифицированной формы, не определена Гражданским кодексом РФ. Письмо на взаимозачет (образец мы приведем ниже, вы можете использовать его при составлении письма самостоятельно) разрабатывается в компании собственными силами.

Обычно письмо имеет следующую форму. В правом верхнем углу необходимо указать реквизиты организации, в которую направляется письмо о взаимозачете.

Письмо отправляется на имя генерального директора, поэтому целесообразно указать реквизиты следующим образом: «Генеральному директору ООО «Название организации» (ФИО директора) от…».

Можно указывать название организации, место нахождения и иные реквизиты полностью или указать реквизиты в сокращенном виде.

Затем необходимо указать название документа и переходить к основной части письма.

В теле письма необходимо указать, что на основании статьи 410 Гражданского Кодекса РФ компания просит о проведении зачета взаимных требований и перечислить подробно, о каких долгах друг перед другом идет речь.

При перечислении необходимо указать подробно номера договоров, даты их заключения, стороны, сумму сделки, срок исполнения обязательств, какая сумма подлежит зачету.

Заявление на зачет налога образец 2018

Если допущена переплата по какому-либо налогу, ее можно вернуть. Либо зачесть в счет уплаты будущих платежей (подп. 5 п. 1 ст. 21 НК РФ). Чтобы сделать подобную рокировку, вам понадобится заявление на зачет налога с одного КБК на другой. Образец подобного документа на 2018 год с правилами зачета найдете в нашей статье.

Рассчитайте зарплату онлайн

Срочно! Суды против выплаты отпускных за 3 дня до отпуска

Правовая основа платы за другую организацию

За другую организацию выплата возможна на основании ст. 313 ГК, ст. 45 НК РФ, если иные условия не прописаны в соглашении между кредитором и должником.

Выбирая такой способ погашения задолженности, следует помнить о возможных рисках. Например, кредитор может посчитать, что поступление на счёт денежных средств — ошибка. Чтобы не получить иск о незаконном обогащении, кредитор вернёт средства отправителю. При этом задолженность заёмщика, естественно, погашена не будет.

Для того чтобы такого недоразумения не произошло, следует известить кредитора о том, что за должника выплату задолженности произведёт другое юридическое лицо. От должника потребуется:

- Предоставить письмо о перезачёте денежных средств, образец которого можно найти на сайте ниже.

- Попросить своего контрагента передать кредитору документ с указанием того, за кого производится выплата долга (наименование организации), на каком основании (реквизиты соглашения между контрагентами). Цель оплаты должна быть прописана и в назначении платежа (при безналичном расчёте).

Письма, образец которых можно увидеть ниже, являются доказательством выплаты задолженности должником посредством другой фирмы. Получив их, кредитор будет знать, в счёт какой задолженности следует зачислить поступившие средства.

Благодаря документам, сопровождающим платёж, кредитор сможет объяснить происхождение средств налоговой службе. К тому же, это гарантия от иска о незаконном обогащении, так как все неизвестные платежи юридические лица обязаны вернуть отправителям.

Внимание! Выплата одним юридическим лицом за другую фирму либо ИП не может превышать ста тысяч рублей (Указание банка России № 30 73). Выплата за физическое лицо лимитом не ограничена.