Значение в деятельности предприятия

Стабильность работы предприятия напрямую зависит от уровня обеспеченности материальными ценностями. Процесс производства и положительный финансовый результат – главные критерии оценки обеспеченности ресурсами.

Здесь важно понимать, из чего состоит структура материальных ценностей и какова доля каждого отдельного вида в общей стоимости активов.

Существует формула расчета: Кма = МА : А, где МА – балансовая стоимость материальных активов, А – балансовая стоимость всех активов.

С помощью этой формулы можно понять, каков уровень материальных ценностей в общем имуществе предприятия.

Как осуществляется на предприятии учет активов?

В зависимости от видов деятельности есть разные виды учета. Также финансовый анализ зависит от применяемой к предприятию системы налогообложения. В небольших фирмах часто учет ведет сам директор, нередки случаи обращения за помощью к специалистам, работающим в приходящем режиме.

В последнее время популярными стали услуги аутсорсинга. Специалисты такой направленности четко и оперативно отслеживают различные изменения в законодательстве и, следовательно, в курсе все инновационных введений. Значит, такой специалист сможет оказать качественную и квалифицированную поддержку по учету производственных средств или учитывая материальные активы других ресурсов предприятия.

Услугами аутсорсинга не пренебрегают и большие компании, так как не всегда сотрудник, работающий в штатном режиме, успевает посетить все курсы повышения квалификации или соответствующие семинары.

Когда работа в руках профессионалов, руководитель может быть уверен в порядке на своем предприятии относительно документации. Значит, он может эффективно планировать свой день и вовремя среагировать на слабые места.

Структура и виды

Выделяются следующие разновидности характеристик МА:

- по степени воспроизводимости:

- воспроизводимые (основные средства, запасы, товарно-материальные ценности);

- невоспроизводимые (земля и ее недра);

- по обороту:

- внеоборотные (находятся вне оборота: основные средства);

- оборотные (участвуют в обороте: материальные запасы);

- по степени ликвидности:

- высоколиквидные (деньги);

- среднеликвидные (дебиторская задолженность менее 12 месяцев);

- низколиквидные (запасы);

- неликвидные (основные средства).

Какие активы в балансе нематериальные?

На первый взгляд, ответ лежит на поверхности. К нематериальным можно отнести собственно Нематериальные активы, а также нематериальные поисковые активы. Здесь и далее в нашей консультации, чтобы различать термин «Нематериальные активы», применяемый к активам, учитываемым на счете 04 «Нематериальные активы» в соответствии с ПБУ 14/2007 , будет использоваться написание активов с заглавной буквы (Нематериальные активы). А к активам вообще, у которых нет материально-вещественной формы (к которым относятся в том числе и Нематериальные активы), будет использоваться написание со строчной буквы.

Напомним, что Нематериальные активы — это результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые организация предполагает использовать в производстве продукции (выполнении работ, оказании услуг) или для своих управленческих нужд в течение срока свыше 12 месяцев. Одним из критерием признания объекта Нематериальным активом является как раз отсутствие материально-вещественной формы (пп. «ж» п. 3 ПБУ 14/2007). Подробнее о Нематериальных активах организации мы рассказывали в отдельном .

А к нематериальным поисковым активам относятся затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые не относятся к приобретению или созданию объекта, имеющего материально-вещественную форму (п.п. 2 , 6 ПБУ 24/2011).

Однако перечень нематериальных активов не ограничивается этими двумя видами. Нематериальные активы и нематериальные поисковые активы, отражаемые в бухгалтерском балансе по строкам 1110 и 1130 соответственно, скорее самые очевидные из них.

Но отсутствие материально-вещественной формы характерно и для иных видов активов предприятия.

К таким активам можно отнести, к примеру:

- финансовые вложения;

- отложенные налоговые активы;

- НДС по приобретенным ценностям;

- дебиторская задолженность и другие.

Внеоборотные активы

Внеоборотные активы – это часть имущества компании, которая участвует в обороте свыше 1 года и переносит часть своей стоимости на готовую продукцию.

Что относится к внеоборотным активам:

- вложения в материальные ценности (имущество в аренде);

- основные средства (оборудование, недвижимость, транспорт);

- материальные поисковые активы (транспорт, оборудование для поисковых и разведывательных работ, различные сооружения);

- прочие (основные средства, подлежащие монтажу, незавершенное строительство).

Учет затрат на поиск различных природных ресурсов

МПА, или материальные поисковые активы нужны, чтобы осуществлять поисковые работы и процессы по оцениванию ресурсов природы (мест залежей ископаемых и другие). Затраченные на поиск средства носят материально-вещественный характер (выражение):

- различные системы сооружений (трубопроводные линии);

- специальное оборудование (буровая установка, насос, резервуар и так далее);

- транспорт.

В бухгалтерии материальные поисковые активы имеют отдельную строку (балансовую), где ведется их учет. Еще имеется отдельный счет по внеоборотным средствам (их вложениям). Фирма определяет виды затрат на поиск. Оставшиеся материальные и нематериальные активы учитываются по типу обычной деятельности. Необоротные относятся к отдельному участку недр, на который имеется лицензия, и именуются в дальнейшем «поисковые активы».

Затраты на поиск относят на создание (приобретение) объекта и именуют МПА, а все другие являются нематериальными поисковыми экономическими ресурсами:

- право выполнять поисковые работы, оценивать и вести разведку месторождений;

- топография;

- результаты разведки по бурению и отбору образцов;

- разного рода другая геологическая информация о недрах;

- оценка коммерческой целесообразности проекта добычи.

Средства материального характера и нематериального, относящиеся к поисковым, учитываются на разных субсчетах. Единица бухгалтерии, учитывающая материальные и нематериальные активы поисковых направлений определяется с учетом основных средств и нематериальных ресурсов соответственно.

Бухгалтерский учет материальных активов

В бухгалтерском балансе отражаются в подразделах «Внеоборотные активы» (по кодам строк 1140, 1150–1152, 1160, 1190) и «Оборотные активы» (по кодам строк 1210–1213, 1260).

Бухгалтерский учет для них ведется на счетах 01, 03, 08, 10, 41, 43. Все счета активные, по дебету отражаются поступления, по кредиту – выбытия.

Финансовую оценку деятельности предприятия можно получить из бухгалтерского баланса. Для этого нужно правильно и достоверно переносить информацию со счетов бухгалтерского учета.

Как они учитываются?

Учет нематериальных активов идет по принципу оборотных и внеоборотных средств. Оборотные наделены свойством, которое предполагает их постоянное использование в процессе производства или другой деятельности предприятия. Внеоборотные отражаются в бухгалтерских документах, даже если они уже изъяты из хозяйственного ведения дел предприятия (оборота). Материальные активы учитываются специально обученными людьми — бухгалтерами. Они видят, где потрачены средства, на что и какую прибыль от этого получило предприятие.

Основные типовые проводки по учету материальных активов

Покупка:

- Дт 10 Кт 60 – приобретены материалы у поставщика;

- Дт 19 Кт 60 – отражен НДС от поставщика;

- Дт 08 Кт 60 – приобретено ОС у поставщика;

- Дт 19 Кт 60 – отражен НДС от поставщика;

- Дт 01 Кт 08 – основное средство введено в эксплуатацию;

- Дт 60 Кт 51 – поставщику оплатили материалы и основное средство.

Получено безвозмездно:

- Дт 08 Кт 91 – приняли к учету имущество;

- Дт 01 Кт 08 – имущество включили в список ОС.

Амортизация: Дт 20 Кт 02 – начислена амортизация основного средства, используемого в производстве.

Ремонт:

- Дт 10 Кт 71 – подотчетным лицом приобретены запчасти для ремонта;

- Дт 71 Кт 50 – из кассы выданы денежные средства подотчетному лицу за запчасти;

- Дт 23 Кт 10 – запчасти переданы для ремонта;

- Дт 23 Кт 70, 69 – заработная плата и взносы ремонтников;

- Дт 20 Кт 23 – ремонтные работы включены в затраты основного производства.

Продажа:

- Дт 62 Кт 91 – продажа основного средства покупателю;

- Дт 91 Кт 68 – начислен НДС при реализации;

- Дт 51 Кт 62 – поступила оплата от покупателя;

- Дт 91 Кт 99 – прибыль от продажи имущества.

Оценка стоимости материальных активов

Выполняя оценку материальных экономических средств, применяют методику расчета чистой стоимости (балансовой). Она является самой простой, но имеет свои недостатки. Есть и другие методы.

Для получения чистой стоимости, учитывающей материальные производственные активы, из валютного значения по балансу отнимают все краткосрочные и долгосрочные обязательства фирмы. Так, входит стоимость собственного капитала компании. Это и есть значение чистой стоимости активов.

Главный недостаток в этом расчете — это отсутствие отражения прибыли потенциальной, которую можно получить от активов. При наличии высокого инфляционного темпа результат данной методики быстро перестает быть реальным. Ко всему прочему при оценке основных средств таким методом первоначальная стоимость материальных активов становится меньше на размер износа. Такой анализ стоимости средств в балансе, которая учитывается и называется остаточной, значительно отличается от рыночной стоимости.

Еще один недостаток обнаруживается, когда идет учет материальных активов данным методом, — балансовая стоимость включает в себя и активы с высокой оценкой. Это происходит из-за проведения их неоднократной переоценки. При этом ликвидность получается маленькой, так как активы трудно реализуются или их реализация невозможна. Такие экономические ресурсы не имеют рыночную оценку, хоть и включены в балансовую стоимость фирмы.

Что такое активы организации мы рассказывали в . Напомним, что активы — это хозяйственные средства, контроль над которыми организация получила в результате прошлых событий и которые должны принести ей экономические выгоды в будущем (п. 7.2 Концепции бухгалтерского учета в рыночной экономике России). А в чем отличие материальных активов от нематериальных, и что относится к этим двум группам?

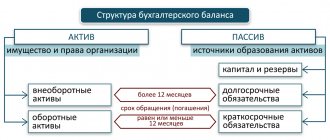

Активы предприятия

С точки зрения бизнеса активы — это имущество, способное приносить доход. На предприятии это: здания, оборудование, сырье на складах, деньги на счетах, автотранспорт и многое другое. В бухгалтерском балансе компании их стоимость указывается в активе. В пассиве содержатся источники формирования этого имущества: кредиты банков, уставный капитал, заимствования и тому подобное.

Активы предприятия делятся на группы исходя из способов оценки.

Материальные, нематериальные и финансовые активы

По форме активы делятся на материальные, нематериальные и финансовые. Материальные активы — это физическое имущество: оборудование, топливо, мебель, здания, инструмент и так далее.

Нематериальные активы неосязаемы, но имеют стоимость и экономическую ценность. Это, например:

- патенты, торговые знаки, права на объекты интеллектуальной собственности;

- право на использование недр;

- лицензии и разрешения;

- формулы, программные продукты, технологии и другие подобные товарно-материальные ценности.

Финансовыми активами называют деньги и денежные эквиваленты, такие как депозиты на счетах в финансовых учреждениях, займы выданные, акции и облигации других организаций.

Фирма использует все виды имущества. В то же время роль нематериальной составляющей возросла из-за влияния информационных технологий и информации в целом на успешность бизнеса. Чем больше нематериальных активов использует компания, тем более высокотехнологичный продукт она производит.

Оборотные и внеоборотные активы

В зависимости от оборачиваемости и характера участия в бизнес-процессах активы делятся на оборотные и внеоборотные.

К первым относят такие виды имущества, которые полностью используются на протяжении одного производственного или коммерческого цикла. Яркий пример оборотных активов — сырье для производства, которое после переработки превращается в готовый и побочный продукт. К оборотным активам относят и деньги на счету компании, которые используются для выплаты заработной платы сотрудникам, покупку сырья и материалов, платежей по финансовым обязательствам и так далее.

Внеоборотные активы не изменяют форму и не являются расходным материалом. Они работают на протяжении нескольких производственных циклов, постепенно перенося стоимость на готовую продукцию. Один из видов внеоборотных активов — основные средства. Это имущество, которое долгое время обеспечивает производственный процесс:

- здания и строения;

- автомобили и другая подвижная техника;

- производственное оборудование;

- дорогостоящий и используемый длительное время инструмент, инвентарь и тому подобное.

К внеоборотным относится и большинство нематериальных активов, долгосрочные займы (выданные), оборудование, переданное в аренду, ценные бумаги, депозиты и другие финансовые инструменты.

Производственные и непроизводственные активы

Если речь идет о промышленном предприятии, то часть имущества непосредственно участвует в производственном процессе. Это, к примеру, здание цеха, технологическая линия, техника, которую используют в производстве, топливо, сырье, инструменты и другие аналогичные ценности. В то же время в такой компании есть административный корпус и обслуживающие подразделения.

Все, что не принимает физического участия в производственном процессе, называют непроизводственными активами. К ним относятся офисная техника и мебель, легковые автомобили, имущество производственной столовой или прачечной.

Такое разделение активов используется для расчета прямых и косвенных затрат. Стоимость производственных ценностей легко перенести на готовую продукцию, поскольку они расходуются непосредственно в процессе изготовления. Для учета в себестоимости непроизводственных активов используются формулы для расчета косвенных затрат, а затем они переносятся на стоимость готовой продукции.

Собственные и привлеченные активы

В процессе работы компания может использовать как купленное имущество, так и арендованное. Активы, купленные на деньги предприятия, называются собственными. Привлеченные активы — это арендованное имущество и денежные займы, в том числе лизинг.

Привлеченные активы неразрывно связаны с обязательствами. Предприятию необходимо выплачивать кредиты, вносить арендную плату и обслуживать долговые бумаги. Если говорить об аренде с последующим выкупом, то после того, как компания погасит обязательства перед арендодателем, имущество переходит из разряда привлеченных активов в собственные.

Другие виды активов

При оценке активы также разделяют в зависимости от ликвидности:

- абсолютно ликвидные (деньги);

- высоколиквидные (краткосрочная дебиторская задолженность и вклады с небольшим сроком возврата);

- среднеликвидные (готовая продукция, товары, дебиторская задолженность);

- слаболиквидные (финансовые инструменты с большим сроком погашения, некоторые виды нематериальных и внеоборотных активов);

- неликвидные (безнадежные дебиторские долги, брак, убыток).

Исходя из источников формирования, используют понятия «валовые активы» и «чистые активы». К валовым относят все виды имущества, независимо от того, на какие средства они куплены.

Чистые активы приобретены на личные не привлеченные средства компании. Чтобы рассчитать стоимость чистых активов, от общей суммы имущества предприятия отнимают сумму обязательств. Этот показатель характеризует финансовую независимость компании и рассчитывается по данным бухгалтерского баланса. Он отображает реальную сумму собственных средств организации.

Понимание классификации активов и их характеристик позволяет подробно и тщательно оценивать деятельность коммерческой организации в конкретных экономических показателях. На основании данных такого анализа принимаются управленческие решения, в том числе и относительно дальнейшего развития бизнеса.

Материальные активы компании – это та часть собственных ресурсов, которая имеет вещественно-имущественную форму. Подобные объекты имеют денежную стоимость, неоднократно используются в деятельности или предназначаются для реализации в неизменном виде. К примеру, это здания, участки, сооружения, рабочие машины/оборудование, инвентарь, транспорт, МПЗ , готовая продукция и прочие объекты. Рассмотрим подробно нормативные особенности учета материальных активов и типовые проводки отражения операций.