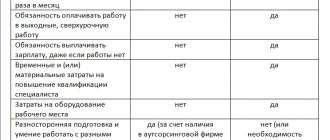

Условия, при которых предприятие может перейти на cдельную оплату труда

Предприятие может перейти на сдельную оплату труда, если к этому имеются необходимые предпосылки, а именно:

- Налаженный учет выпускаемой продукции или оказываемых услуг;

- Разработанные системы тарификации и локальные нормативы;

- Возможность учитывать количественные данные результативности каждого работника в отдельности;

- Эффективное отслеживание качества;

- Бесперебойная поставка материалов и всего необходимого для работы;

- Существующая необходимость в многократном увеличении уровня производства.

Сфера применения

Сдельно-премиальная система используется:

- в сфере продаж и сетевого маркетинга;

- при изготовлении готовой продукции на заводе;

- в строительной сфере;

- в сфере финансовых услуг.

Стимулировать активные продажи можно путем поощрения премией дополнительно к процентам от каждой сделки.

При продаже финансовых ]страховок[/anchor], кредитных карт и т. д.) больше всего подойдет премирование в зависимости от процента выработки, так как будет стимулировать работников на достижение максимальных показателей в короткие сроки. В сфере производства подойдет смешанный вид сдельно-премиальной системы, так как в рабочем коллективе важны не только показатели выработки, но и трудовая дисциплина.

Например, данный вид оплаты труда применяется при расчетах с каменщиками: основная часть начисляется за выложенные кубометры кирпича, а премиальная – за ранние сроки завершения объекта и качество кладки.

Сдельная расценка

При применении сдельной оплаты труда используются сдельные расценки.

Сдельные расценки – это размер заработной платы за единицу выполненной работы или изготовленной продукции.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки (норм времени) и рассчитываются путем деления часовой (дневной, месячной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную, месячную) норму выработки.

На практике различают следующие виды сдельных расценок:

- прямые,

- косвенные,

- прогрессивные,

- аккордные.

Пример 1. Норма определяет не количество изделий

Дневная норма обработки деталей на фрезерном станке для фрезеровщика равна 150 штук.

Дневная ставка по тарифу составляет 1 500 рублей.

За месяц работник обработал 2 500 деталей.

Сдельная расценка рассчитывается путем деления дневной тарифной ставки на дневную норму по деталям:

Ср = 1500/150 = 10 рублей/шт.

Тогда месячная заработная плата работника составит:

Зп = 10*2 500 = 25 000 рублей.

Пример 2. Норма определяет временной промежуток

Норма времени за станком установлена в размере 40 минут за одну операцию.

Часовая тарифная ставка – 120 рублей.

За месяц работник выполнил 500 операций.

Величина сдельной расценки равна:

Ср = 120*40/60 = 80 рублей/операция

Тогда месячная заработная плата работника составит:

Зп = 80*500=40 000 рублей.

Справочник видов работ

Рассчитаем величину сдельной оплаты, имея в виду стоимость выполняемых работ, в «Настройка-Виды работ».

Рис.10 Справочник видов выполняемых работ

Здесь можно объединить виды в группы – разложить по папкам, для чего жмем соответствующую кнопку и указываем наименование нашей группы. Для примера создадим группы для работ, выполняемых автосервисом – «Ремонт (отечественные авто)» и «Ремонт (иномарки)».

Рис.11 Создание групп по видам работ

Заполните справочник видами работ через «Создать». Для каждого элемента укажите наименование, расценку, с какого числа она вводится. Задайте настройки бухгалтерского учета, если он отличен от предустановленных настроек.

Рис.12 Карточка элемента

Проводим группировку.

Рис.13 Заполненный справочник

На нашем сайте вы также можете найти информацию о почасовой оплате труда в 1С 8.3 ЗУП.

Виды сдельной оплаты труда

Существование нескольких разновидностей этой оплаты объясняется разнообразной спецификой существующих работ, где применяется сдельная оплата.

На практике выделяют следующие виды сдельной оплаты труда:

- Сдельно-премиальная оплата труда;

- Прямая сдельная оплата труда;

- Сдельно-прогрессивная оплата труда

- Аккордная оплата труда;

- Смешанная (повременно-сдельная) оплата труда.

Сдельно-премиальная оплата труда

Сдельно-премиальная система оплаты труда, наряду с оплатой по прямым сдельным расценкам, предусматривает премирование за перевыполнение нормы выработки и за достижение количественных и качественных показателей, определенных действующими условиями премирования.

В производстве показателями премирования могут быть рост производительности труда, улучшение качества продукции, отсутствие брака, снижение затрат.

Прямая сдельная оплата труда

По прямой сдельной системе заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника.

Пример:

Сдельная расценка для швеи высшей категории составляет 60 рублей за одну рубашку.

За месяц она сшила 500 рубашек.

Ее сдельный заработок за месяц составит 30 000 рублей.

Сдельно-прогрессивная оплата труда

Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм — по повышенным расценкам.

Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза.

Пример:

Токарь выточил за месяц 300 деталей при норме 250. По сдельной расценке он получает 80 рублей за деталь. При перевыполнении плана каждая деталь оплачивается в размере 100 рублей.

Основная зарплата токаря: 250*80=20000 р.

С учетом перевыполнения нормы: 50*100=5000 р. Итого зарплата токаря: 20000+5000=25000 р.

Аккордная оплата труда

При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию.

При этом устанавливается предельный срок выполнения работы.

Расчёт с работниками производится, как правило, после выполнения всех работ.

Если планируется выполнение работы в длительные сроки, может быть выплачен аванс.

Практикуется премирование за сокращение сроков выполнения заданий.

Используется данная система в тех случаях, когда труд не поддается нормированию: при строительных, ремонтных работах и т. п.

Пример:

С бригадой строителей заключается договор по ремонту дома. Вся работа делится на этапы (проведение электрики, штукатурка стен, укладка пола и др.). Каждый этап работы принимается ответственным лицом, который определяет, соответствует ли работа нормам качества, после чего производится расчет с бригадой

Смешанная (повременно-сдельная) оплата труда

Смешанная оплата труда представляет собой синтез сдельной и повременной оплаты труда.

Смешение сдельной и повременной оплаты труда применяется, когда работодателю важно постоянное присутствие сотрудника на рабочем месте, при этом его активностью во многом определяется эффективность работы.

Пример:

Визажист салона красоты имеет фиксированный оклад за то, что в определенные часы находится в салоне. Он получит эти деньги, даже если за весь день к нему не придет ни один клиент. При этом работник получит процент от оплаченной клиентом суммы за каждую выполненную работу.

Повременная система оплаты труда

Сотрудникам оплачивается фактически отработанное время исходя из установленного месячного оклада (часовой или дневной ставки). На практике так оплачивается труд сотрудников, которые не участвуют в производственном процессе (например, экономисты, бухгалтеры) или участвуют, но постоянно выполняют одинаковый объем работы (например, работники конвейера).

Если сотрудник, которому установлен месячный оклад, отработал все рабочие дни месяца, то ему следует выплатить оклад полностью. Причем количество рабочих дней в месяце значения не имеет. В зависимости от количества рабочих дней в том или ином месяце изменяется только «стоимость» дня. Так, самые «дорогие» дни в январе с его рекордно малым количеством рабочих дней.

Может сложиться ситуация, когда сотрудник, которому установлен оклад, отработал неполный месяц. Например, сотрудник устроился на работу не с начала месяца, заболел или пошел в отпуск в течении данного месяца. В этом случае зарплату за не полностью отработанный месяц нужно рассчитать, разделив месячный оклад работника на количество рабочих дней в этом месяце и умножив на количество отработанных им дней. В виде формулы это выглядит так:

Зарплата = Месячный оклад: Количество рабочих дней в данном месяце х количество отработанных сотрудником дней

Сотруднику, которому установлена часовая ставка, зарплату нужно рассчитать, умножив количество отработанных им часов на установленную ему часовую ставку.

Сотруднику, в отношении которого установлена дневная ставка, зарплату считают, умножая количество отработанных им дней на дневную ставку.

Частный случай повременной системы оплаты труда — повременно-премиальная система. При этой системе оплаты труда работнику помимо зарплаты может выплачиваться премия (при условии, что он выполнил условия для ее получения).

Как устанавливается зарплата с учетом системы премирования?

Положения трудового права, разрешенные для самостоятельной разработки, работодателем закрепляются во внутренних нормативных документах (ст. 135 ТК РФ). Для установления системы оплаты труда и правил премирования работодатель может создать:

- единый документ, содержащий описание системы оплаты труда и правил премирования (положение об оплате труда или коллективный договор);

- раздельные документы (положения), посвятив один из них характеристике системы оплаты труда, а другой — правилам премирования;

- соответствующие пункты непосредственно в тексте трудового соглашения с работником, если для этого работника предусматриваются индивидуальные условия премирования или работодателем (имеющим такое право по ст. 309.2 ТК РФ) не принимаются внутренние нормативные акты о труде.

Если текст трудового соглашения не содержит подробного описания правил оплаты трудовых функций, осуществляемых работником (в т. ч. порядка премирования), то в нем надо сделать отсылку к соответствующему внутреннему нормативному документу, разработанному у работодателя.

Установление правил премирования требует определения:

- перечня видов начисляемых премий;

- периодичности их выплаты;

- круга тех лиц, которые могут претендовать на получение премии того или иного вида;

- показателей, выполнение которых делает начисление стимулирующей выплаты обязательным для работодателя;

- процедуры оценки права каждого работника на получение премиальных;

- системы, позволяющей оценить размер вознаграждения по каждому из видов премии и определить сумму, причитающуюся конкретному работнику;

- перечня оснований, в силу которых работника можно лишить премиальных или снизить сумму причитающегося ему вознаграждения;

- порядка установления величины снижения суммы премиальных;

- процедуры, дающей работнику возможность оспорить итоги распределения премиальных, в т. ч. лишение его премии или снижение суммы вознаграждения.

О процедуре установления правил премирования подробнее читайте в материале «Порядок выплаты премии по Трудовому кодексу РФ».

Как рассчитать заработок сотрудника при сдельно-премиальной системе труда, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Формула для расчета зарплаты для сдельно-премиальной формы оплаты труда

Для того чтобы автоматизировать процесс начисления заработной платы на предприятии, применяются унифицированные методики расчета. Так, для сдельно-премиальной системы зарплата (ЗПсп) будет определяться по следующей формуле:

ЗПсп = Зсд + Пкп,

где:

Зсд — заработок по сдельной цене за труд;

Пкп — премиальная доплата за качественные показатели.

Рабочему цеха Августовичу С. Л. за декабрь 2022 года была насчитана зарплата в размере 25 000 руб. В месяц он должен был изготовить 500 изделий по 50 руб. за единицу. Согласно документу о премировании в том случае, если с первого раза (без брака) сдается 470 изделий (94%), то начисляется премия в размере 6% к сдельной части заработка. За каждый процент свыше установленной нормы в 94% сотруднику еще добавляется премия в размере 2%. По факту в декабре рабочий цеха Августович С. Л. сдал 500 изделий, причем 490 из них было сдано сразу, что составило 98%.

Исходя из имеющихся данных можно вычислить заработную плату рабочего цеха Августовича С. Л. за декабрь 2022 года:

- Определяем размер премии за сдачу продукции в пределах плана: 25 000 × 0,06 (т. е. 6%) = 1 500 руб.

- Премия за превышение плана: 25 000 × (98% – 94%) / 100% × 0,02 (т. е. 2%) = 2 000 руб.

- Общая премиальная доплата составит: 1 500 + 2 000 = 3 500 руб.

- Зарплата за декабрь 2022 года составит: 25 000 + 3 500 = 28 500 руб.

В том случае если сотрудник перевыполнил плановую норму и, кроме того, за перевыполнение нормы выработки получил премию, расчет усложняется тем, что отдельно еще высчитывается и сдельная часть заработной платы:

Пример расчета:

Ежедневная норма выработки швеи Уховой П. Р. в октябре 2022 года составила 10 изделий. Ухова П. Р. проработала в этом месяце 21 рабочий день. По итогам месяца было подсчитано, что она пошила 245 изделий. За каждое изделие выплачивается по 100 руб. За перевыполнение плана по количеству изготовленной за месяц продукции за каждые 5% превышения установленной нормы полагается премия в размере 2%.

Подсчитаем размер заработка швеи Уховой за октябрь 2017 года:

- Размер сдельной части заработной платы: 245 изд. × 100 руб. = 24 500 руб.

- Определим норматив по сдельной части заработка: 21 день × 10 изд. = 210 изд.

- Какой процент перевыполнения плана у Уховой П. Р.: 245 / 210 ×100 – 100 = 16,67%

- Коэффициент премиальной доплаты за перевыполнение плана составит: 16,67 / 5 × 2 = 6,67%

- Премия за перевыполнение плана: 24 500 × 6,67% / 100% = 1 634,15 руб.

- Зарплата за октябрь 2016 года составит: 24 500 + 1 634,15 = 26 134,15 руб.

Плюсы и минусы

К плюсам сдельно-премиальной системы можно отнести:

- более высокий уровень ответственности работников, чем при простой сдельной системе;

- отсутствие необходимости контролировать весь процесс работы;

- гибкая система расходования фонда заработной платы;

- широкие возможности для оптимизации бизнес-процессов.

Гибкая система расчетов позволяет экономить средства при простое производства или спаде продаж, а при улучшении показателей – поощрять добросовестных сотрудников.

Кроме того, личная заинтересованность работников в увеличении прибыли фирмы позволит не тратить бюджет на выстраивание системы контроля за деятельностью сотрудников в течение смены.

К минусам системы относятся сложности при определении отдельных показателей, влияющих на размер премии, например, если ранее хорошая премия полагалась за 100 единиц проданного товара, то при стабильном рыночном росте спроса на данную продукцию премию придется выплачивать постоянно или менять условия договора, что нельзя сделать без согласия сотрудников.

Также работники могут искусственно завышать отдельные показатели, влияющие на премию, путем коллективного сговора, например, делиться продукцией или выполненными заказами друг с другом, если допремиальный порог составляет малый процент.