Сегодня популярной услугой банков является выдача кредитов на любой срок. Физически и юридические лица имеют возможность оформить займ как на короткий, так и на более длительный период. Многие банки предоставляют займы на выгодных условиях с минимальной процентной ставкой. Важно знать, что представляют собой долгосрочные кредиты и краткосрочные займы, а также как правильно их оформить.

Что такое краткосрочные кредиты?

Денежные средства, выдаваемые клиентам на период до 1 года, называются краткосрочными займами. Клиент может получить деньги, предоставив в банк минимальный пакет документов. Ответ на такую заявку приходит за короткий период времени.

Этот вид кредитования считается самым востребованным. Всё потому, что сам размер кредита относительно небольшой и получить его можно в день обращения. Дополнительным преимуществом является возможность досрочного погашения займа в любой момент, без взимания комиссионных плат. Получить денежные средства от банка могут только те клиенты, которые имеют положительную кредитную историю в сторонних кредитных организациях.

Что такое краткосрочный заем?

Как следует из названия, отличается коротким сроком погашения. Обычно под этим термином подразумевают займы, которые необходимо погасить в период до одного года. Однако зачастую срок погашения краткосрочных займов еще короче – займы могут выдаваться на срок до 30 дней. По этой причине краткосрочные займы редко выдаются на крупные суммы, чаще всего – от пары сотен до тысячи евро. Запросить их, как правило, намного быстрее и проще – краткосрочные займы могут обрабатываться всего за 15 минут, потому что заимодатели не проводят углубленные проверки кредитной истории, как это происходит при выдаче долгосрочных займов.

С учетом вышесказанного неудивительно, что краткосрочные займы часто ассоциируются с необходимостью срочно достать дополнительные денежные средства. Однако в комплекте с ними заемщики получают высокие процентные ставки, короткие сроки погашения и другие довольно невыгодные условия. А самое главное, что ежемесячный платеж обычно тоже будет намного выше, значительно больше влияя на ежемесячный бюджет кредитополучателя, в результате чего кредиты не всегда возвращаются вовремя.

Размер процентной ставки по краткосрочным кредитам

Каждый человек вправе решить самостоятельно, какой кредит ему нужен. Дело в том, что процентная ставка по кредитам на короткие сроки значительно выше, нежели по тем продукта, которые предоставляются на срок свыше 5 лет.

Заимодавцы отвечают на это тем, что любой кредит на короткий срок несет в себе больше рисков по его выплате. При данном оформлении кредитных средств банк не требует от заемщика полного пакета документов и гарантий. К тому же, взять деньги на короткий срок могут любые физические лица, требования для которых минимальны. От этого ставка по займу становится выше.

Что лучше: краткосрочный или долгосрочный займ

Краткосрочные займы – хорошее решение для тех, кому деньги нужны срочно и кто уверен, что справится с высоким ежемесячным платежом. К тому же чем короче срок погашения, тем меньше будет процентная ставка. Главное спланировать семейный бюджет и по возможности учесть непредвиденные расходы, чтобы ежемесячный платеж не стал слишком высоким.

Долгосрочные займы – это ежемесячные платы в течение минимум года, поэтому надо четко планировать бюджет и понимать, что любые просрочки увеличат и так-то немаленькую сумму. В любом случае советуем для начала подсчитать, какую сумму без ущерба для бюджета вы можете вносить за кредит, и только потом выбрать срок кредитования.

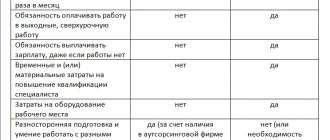

| Краткосрочный займ | Долгосрочный займ | |

| Срок кредитования | 15-60 дней, иногда до 1 года | От 180 дней и более |

| Сумма | До 50 000 рублей | Любая сумма, в том числе автокредит или ипотека |

| Процентная ставка | 1% в день | Рассчитывается на весь срок кредитования |

| Оформление | Онлайн | Только в офисе банка, МФО |

| Требования к заемщику | Минимальные | Подготовка справок, залога, проверка кредитной истории |

Сертифицированный специалист

Виды краткосрочных кредитов

Есть много различных видов займов, предоставляемых на короткие сроки. Однако, наиболее известными из них являются:

- Овердрафт. Считается распространённым не только в России, но и за границей. Данный вид кредитования предусматривает заключение между сторонами специализированного договора. Клиент, оформивший овердрафт, вправе в пределах лимита уходить в минусы, то есть расходовать предоставленные банком средства. По таким кредитам ставка небольшая, а при систематическом пополнении банковского счёта проценты пересчитываются автоматически.

- Под обеспечение оборотных средств. Этот кредит доступен только для юридических лиц. Благодаря предоставленным средствам, организации способны решить свои трудности на выгодных условиях с минимальной переплатой.

- Кредитная карта. Она считается самым востребованным видом кредитования. Физическое лицо может оформить карту в день обращения. Исходя из интересов самого клиента и его уровня надежности, банк устанавливает определенный лимит кредитования на карте, которым он может пользоваться в течение 3-5 лет. При своевременной выплате всех ежемесячных платежей и поддержании хорошей кредитной истории, банк со временем увеличивает лимит средств на карте.

Почему банковские кредиты выгоднее?

Сегодня стало популярным брать деньги в долг до зарплаты в микрофинансовых организациях. Опытные специалисты советуют физическим и юридическим лицам обращаться в такие компании только при экстренных случаях. Дело в том, что, пользуясь заемными средствами МФО, клиент выплачивает достаточно высокие проценты, хотя срок кредитования ограничен в 1-2 месяца. В отличие от микрокредитов, заемные средства от банков предоставляются на более выгодных условиях.

Почему МФО может отказать?

Есть несколько причин, по которым вам может быть отказано в микрокредите:

- Клиент впервые обращается в микрофинансовую организацию. Как показывает практика, такие компании более лояльны к постоянным заемщикам. Тем, у кого плохая репутация или кредитная история, обычно отказывают в займах. Для повышения лояльности фирмы можно оформить краткосрочный кредит и быстро его погасить.

- Заемщик предоставляет некорректную информацию о себе. Если данные, указанные в заявке, не соответствуют действительности, в микрокредите будет отказано. При этом в дальнейшем ваши запросы будут обрабатываться более тщательно.

- У вас остались долги по предыдущим займам. Если ранее вы брали в долг и не выплатили средства, МФО не согласятся дать повторный микрозайм.

Микрофинансовые компании оставляют за собой право не объяснять причину отказа в выдаче займа. Если вам не дали кредит, проанализируйте свою кредитную историю. Компании заинтересованы в выдаче как долгосрочных, так и краткосрочных кредитов, так как они зарабатывают именно на процентах.

Почему нужно иметь кредитную карту?

На сегодняшний день расчёты наличными становятся неактуальными, поскольку многие из них осуществляется в электронном виде. Электронный способ оплаты используется не только при осуществлении серьезных денежных операций, но и в повседневной жизни. Каждый человек имеет возможность пользоваться кредитной картой в любом из магазинов, либо оплачивать различные услуги на дому.

Преимуществом является то, что в конце каждого месяца человек может проанализировать наибольшую статью своих расходов и принять меры по сокращению семейного бюджета. Вдобавок, любая карта защищена от мошеннических действий.

Важно! Многие кредиторы разрабатывают различные скидки на товары и услуги при оплате кредитными картами.

Указание краткосрочных кредитов в отчетности предприятия

Сегодня все коммерческие организации осуществляют свою деятельность за счет того, что им предоставляются долгосрочные, а также краткосрочные займы. Это необходимо для предприятий, иначе им просто не хватит средств для дальнейшего развития своего бизнеса, закупки товаров и своевременных расчетов по налоговым платежам и перед поставщиками.

Кредиты краткосрочного вида в бухгалтерском балансе предприятия относятся к ликвидным средствам. Данная строка баланса характеризует организацию, с точки зрения её отличной платежеспособности. Учет таких кредитов необходимо осуществлять, опираясь на законодательные документы органов власти. Это даст возможность юридическим организациям своевременно оплачивать задолженности и правильно сдавать ежегодную отчетность. Юридическое лицо, которое ежемесячно расплачивается по взятому займу, будет интересно не только кредитным учреждениям, но и инвесторам.

Особенности долгосрочных кредитов и займов

Денежные средства, выдаваемые кредитором под проценты сроком на 3 и более лет, относятся к долгосрочным кредитам. Заключая договор, клиент обязуется осуществлять возврат денежных средств в полном объеме в течение указанного в договоре срока. Как правило, долгосрочные ссуды банк выдает на конкретные цели, например, на покупку недвижимости, развитие бизнеса и другое. Это значит, что оформлять подобные кредиты на мелкие покупки будет нецелесообразно.

Основными отличиями долгосрочного кредитования от краткосрочного является наличие обеспечения, а также страхования. Банк представляет подобные требования, поскольку несет риск за возврат выданных заемных средств на длительный срок.

Важно! Получить кредитные средства на длительный срок может только заемщик с положительной кредитной историей.

Преимущества и недостатки долгосрочных кредитов

Рассмотрим плюсы потребительских кредитов, оформляемых на продолжительный период времени:

- Приемлемые условия с минимальной переплатой. Банк предоставляет возможности клиенту оплачивать небольшие ежемесячные платежи в течение всего срока действия договора. В случае оформления долгосрочного кредита под обеспечение процентная ставка будет ещё ниже.

- Наличие возможностей пользования займом, исходя из потребностей клиента. В интересы банка входит не только выдать денежные средства клиенту на длительный срок, но и получать дополнительные доходы в течение данного периода за второстепенные операции. Например, заемщик может использовать кредитные средства для оплаты жилищно-коммунальных услуг или осуществлять переводы с комиссией.

- Наличие возможности для юридического лица открыть собственный бизнес, купить активы.

К отрицательным сторонам долгосрочных кредитов относят:

- Долгое и сложное оформление. Поскольку долгосрочные кредиты относятся к целевым ссудам, клиент обязан предоставить в банк полный перечень документов, включая бумаги на подтверждение целей взятия денежных средств. Вдобавок, заемщик должен предоставить справку о доходах.

- Наличие поручителя, залога и страховки. Акцентируйте внимание на том, что банк имеет право выдать денежные средства только при наличии двух видов обеспечений.

- Строгие требования к клиенту. Их наличие обусловлено тем, что в течение жизни у клиента могут возникнуть любые трудные ситуации, которые станут причиной невыплаты кредита.

Виды займов

Общие виды займов в МФО:

- PDL (Pay Day Loans) — краткосрочные;

- POS (Point of Sale) — займы в точках продаж, от нескольких месяцев до года-двух;

- Installments — как правило, длительные, с погашением равными частями в течение всего срока.

По способу выдачи различают займы:

- наличными — выдача суммы кредита через кассу кредитора или перечисление переводом;

- на карту — деньги переводят по указанным реквизитам карточного счета;

- через платежные системы — самые популярные WebMoney, Яндекс.Деньги, Qiwi;

- на текущий счет в банке — для удобства заемщиков.

По способу обеспечения:

- необеспеченные — на покупку товаров или оплату услуг. Например, для приобретения мебели или техники, для оплаты учебы или торжественных мероприятий, на лечение;

- под поручительство — подписывается отдельный договор с поручителем (могут выступать родственники или третьи лица);

- под залог — кредитование с предоставлением залога (кроме жилой недвижимости, использование которой в качестве залога запрещено законом). Залог или поручительство будут являться гарантом возврата займа. Как правило, оформляются при согласовании повышенной суммы займа на длительный период.

По способу выплаты:

- аннуитетные — погашение равными частями каждый месяц;

- дифференцированные — проценты начисляются на остаток задолженности.

По способу оформления:

- онлайн-займы — вся процедура оформления от подачи заявки до перечисления суммы займа происходит через интернет в любое время суток;

- классические — оформляются в офисе МФО при личном присутствии заемщика.

Первенство занимают онлайн-займы без обеспечения и поручительства.