Почти у всех есть работники, должностные обязанности которых связаны с разъездами по городу. Чаще всего это курьеры и менеджеры, впрочем, могут быть и юристы, и бухгалтеры.

Таким сотрудникам заранее приобретают проездной билет или компенсируют расходы на проезд на основании представленных работников документов. Однако сотрудники часто теряют документы или забывают приносить их вовремя. Даже при наличии всех документов, учет и расчет компенсации для бухгалтерии достаточно трудоемкий процесс.

Как упростить оплату проезда сотрудникам

Удобнее и выгоднее покупать проездные билеты централизовано и раздавать их работникам.

Юрлица и ИП могут купить сотрудникам проездные через интернет по безналичному расчету через сервис «Тройка Бизнес» (ООО «ОРЦ», агент Мосгортранса). Комиссию за это не возьмут.

Если вы вдруг не знаете, что такое «Тройка». Это электронная пополняемая пластиковая транспортная карта Москвы, по которой можно оплачивать проезд на всем общественном транспорте.

Надо собирать у сотрудников карточки «Тройка», чтобы воспользоваться сервисом?

Нет, достаточно знать номер карты.

Записать билеты на карту сразу после оплаты счета можно:

- через мобильное приложение «Тройка бизнес»,

- в терминалах Московского Кредитного Банка.

Если карт у сотрудников нет, их можно купить через сервис с доставкой. При заказе свыше 30000 рублей доставка карт бесплатная..

В общем, ездить никуда не надо, все оформите через сайт.

Доплаты за разъезды

Надбавка или доплата за разъездную работу не обязательна. Но работодатель может установить ее по своему усмотрению. Обязательно только возмещение расходов, о котором сказано выше.

Таким образом, в трудовом законодательстве нет прямого запрета на установление работнику фиксированной доплаты за разъезды как возмещение понесенных им расходов. Причем данные выплаты никак не связаны с достижением сотрудником результатов работы. Компания должна учитывать, что такая доплата должна компенсировать в полном размере возможные затраты работника на проезд, найм помещения для проживания и иные согласованные расходы.

Но при таком оформлении компенсации за разъезды у проверяющих могут быть вопросы. Особенно, если нет документов, которые подтверждают понесенные работником расходы. В таком случае сделанные суммы доплат не могут считаться компенсационными. Так считает Минтруд России. Данная позиция изложена в письме от 30.09.2014 № 17-4/В-462).

В случае фиксированной компенсации за разъездной характер работы в трудовом договоре необходимо сделать ссылку на Положение, в котором прописаны размеры и условия получения таких надбавок. Либо же надо указать размер доплаты в самом трудовом договоре.

Более детально изучить вопрос по оформлению трудового договора при разъездной работе можно в нашем материале «Каким должен быть трудовой договор о разъездном характере работы».

Какие документы получит бухгалтерия при покупке проездного через «Тройка Бизнес»

1. Договор (по запросу).

2. На услугу доставки, залоговую стоимость карт и услугу кошелёк 1 руб.: счета-фактуры и накладную ТОРГ 12.

1-й экземпляр накладной (экземпляр «ОРЦ») отправят на адрес электронной почты покупателя в момент передачи заказа в курьерскую службу. В момент получения карт необходимо передать экземпляр накладной с подписью и печатью курьеру.

2-й экземпляр накладной (экземпляр Покупателя) с подписью и печатью ООО «ОРЦ» вкладывается в конверт с картами.

3. На оплату проездных билетов:

- Отчёт о принятых платежах,

- Реестр к отчёту о принятых платежах.

Документы формируются после записи всех проездных билетов на карты «Тройка», оплаченных по одному счёту.

Получить оригиналы можно будет как в бумажном, так и в электронном виде. Для этого надо будет отправить электронное письмо по ссылке «Оформить отчётные документы», с указанием почтового или электронного адреса. Кроме того, документы могут отправляться через ЭДО.

УСН

Налоговую базу организаций, которые применяют упрощенку и платят единый налог с доходов, расходы на оплату проездных билетов не уменьшают (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, учет расходов на оплату проездных билетов зависит от того:

- установлен ли сотруднику, которому оплачивается проезд, разъездной характер работ;

- предусмотрена ли оплата проезда сотруднику в трудовом (коллективном) договоре.

Если организация оплачивает проезд сотрудникам, которым не установлен разъездной характер работ, стоимость проездных билетов:

- учтите при расчете единого налога в составе расходов на оплату труда – если обязанность организации оплатить проезд предусмотрена в трудовом (коллективном) договоре (подп. 6 п. 1, п. 2 ст. 346.16, ст. 255 НК РФ). Затраты учтите в момент оплаты (п. 2 ст. 346.17 НК РФ);

- не учитывайте при расчете единого налога – если обязанность организации оплатить проезд не предусмотрена в трудовом (коллективном) договоре (подп. 6 п. 1, п. 2 ст. 346.16, ст. 252 НК РФ).

Какие документы подготовить для обоснования необходимости оплаты проезда

Условие о разъездном характере работы является обязательным для включения в трудовой договор (ч. 2 ст. 57 ТК РФ). А вот порядок оплаты проезда или компенсации за него может быть определен коллективным договором или иным локальным нормативным актом, например, положением о разъездном характере работ. Указанными документами и можно установить, что организация сама покупает проездные билеты и выдает работникам.

Список работников, которым приобретаются билеты, утверждается приказом. Например, вот таким:

образец приказа в формате Word.

Минфин пояснил нужно ли облагать НДФЛ и взносами компенсацию проезда сотрудников к месту работы

Минфин России в Письме от 18.01.2019 N 03-03-06/1/2093 в очередной раз напомнил работодателям о порядке обложения налогами и взносами возмещения работникам стоимости проезда к месту работы и обратно. Позиция чиновников однозначная — компенсация проезда облагается НДФЛ и страховыми взносами.

Правила исчисления НДФЛ:

- стоимость проезда к месту работы и обратно ─ это доход сотрудника в натуральной форме (п. 1 ст. 210 НК РФ, пп. 1 п. 2 ст. 211 НК РФ);

- налоговая база определяется как рыночная цена оказанных работнику услуг (п. 1 ст. 211 НК РФ);

- датой фактического получения дохода в натуральной форме является дата передачи его работнику (пп. 2 п. 1 ст. 223 НК РФ, п. 3 ст. 226 НК РФ);

- исчислить НДФЛ необходимо в последний день календарного месяца, в котором оказаны такие услуги;

- удержать НДФЛ можно за счет любых денежных доходов работника (например, из зарплаты), а перечислить не позднее дня, следующего за днем выплаты денежного дохода, за счет которого этот НДФЛ удержан (п. 6 ст. 226 НК РФ).

Оплата стоимости проезда работников к месту работы и обратно не поименована в перечне необлагаемых выплат (ст. 422 НК РФ) и она облагается страховыми взносами на общих основаниях.

Такую позицию Минфин высказывал и ранее (Письмо Минфина РФ от 16.03.2017 N 03-04-06/15198). В Минтруде с этим согласны (Письмо Минтруда РФ от 10.09.2014 N 17-3/ООГ-759).

Налогооблагаемую прибыль суммы возмещения стоимости проезда сотрудников до работы и обратно могут уменьшать в том случае, если такая компенсация предусмотрена трудовым или коллективным договором.

Пример настроек дохода в натуральной форме смотрите в видео Доход в натуральной форме на примере суточных сверх норм

См. также:

- Удержание НДФЛ с полученного натурального дохода в ближайшую дату выплаты других доходов сотрудника

- Вид доходов для страховых взносов

- Код дохода НДФЛ

- Вид расхода для налога на прибыль

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Минфин рассказал, как облагать НДФЛ и взносами компенсацию расходов на однодневную командировку …

- Минфин и ФНС разъяснили, как облагать взносами проезд северян к месту отпуска за границей Лица, работающие в организациях Крайнего Севера и приравненных к ним…

- Обложение стоимости путевок и оплаты проезда к месту лечения НДФЛ и страховыми взносами Минфин России в Письме от 12.04.2018 N 03-15-06/24316 разъяснил нюансы…

- Верховный суд признал недействующими разъяснения Минфина по обложению страховыми взносами стоимости проезда членов семьи северян к месту отпуска и обратно Благодаря Решению ВС РФ от 14.06.2018 N АКПИ18-393 поставлена точка…

Бухучет

Проездные билеты являются денежными документами и должны учитываться на счете 50 субсчет 3.

| Операция | Дебет | Кредит | Первичные документы |

| Перечислена оплата за проездные билеты | 60 (76) | 51 | Выписка банка, платежное поручение |

| Получены и оприходованы проездные билеты (только залоговая стоимость) | 50.3 | 60 (76) | Универсальный передаточный документ |

| Карты выданы работникам (залоговая стоимость) | 71 | 50.3 | Журнал учета, ведомость выдачи карт |

| Расходы на проезд | 60 (76) | 20 (44,26) | Отчет о принятых платежах и реестр |

| Возврат карты работником (например, в случае увольнения) | 50.3 | 71 | Журнал учета, бухгалтерская справка |

УЧЕТ ТРАНСПОРТНЫХ РАСХОДОВ

Транспортные расходы — составная часть общей величины затрат организаций. В их состав входят расходы, связанные с транспортировкой груза или сотрудников. В российском законодательстве нет индивидуальных правил учета этих расходов, поэтому каждая организация самостоятельно разрабатывает свой вариант учета транспортных расходов.

Бухгалтерский учет транспортных расходов

Общие требования к составу затрат, признаваемых расходами в бухгалтерском учете, содержатся в ПБУ 10/99 «Расходы организации»[1]. Для их учета используют счета:

20 «Основное производство»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

В течение месяца транспортные расходы могут быть отражены полностью или частично на счетах:

23 «Вспомогательное производство»;

25 «Общепроизводственные расходы»

с последующим списанием на счет 20 «Основное производство».

К сведению

Организация вправе утвердить порядок распределения транспортных расходов в подобной ситуации самостоятельно, закрепив его в учетной политике.

Например, транспортные расходы могут распределяться пропорционально стоимости приобретенных товаров, их количеству, весу или другим подходящим для конкретного вида товара характеристикам.

При доставке материалов или товаров необходимо учитывать п. 11 ФСБУ 5/2019 «Запасы»[2], предписывающий учитывать транспортные расходы в себестоимости полученных ТМЦ. Этот порядок применяют, если по документам можно установить сумму транспортных расходов, понесенных на доставку конкретных ТМЦ.

Транспортные расходы могут отражаться в стоимости товара либо в текущих расходах организации. Рассмотрим примеры отражения транспортных расходов в бухгалтерском учете.

Отражение транспортных расходов в стоимости товара

Торговая организация приобрела у поставщика товары на условиях самовывоза. Собственного автотранспорта у организации нет, и она заключила договор с транспортной организацией на доставку этого товара со склада поставщика на свой склад.

Так как в этом случае транспортные расходы связаны с доставкой товара, то они учитываются в стоимости доставленного товара.

Отражение в бухгалтерском учете:

1. Товар получен и доставлен на склад торговой организации (НДС не облагается):

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб.

2. Услуги транспортной организации за доставку товара (без учета НДС) отражены в стоимости доставленного товара:

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 10 000 руб.

3. Отражена сумма НДС от стоимости услуг транспортной организации:

Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 2000 руб.

4. Товар передан в магазин на продажу по фактической себестоимости:

Дебет счета 41 «Товары» субсчет «Склад магазин» Кредит счета 41 «Товары» субсчет «Центральный склад» — 510 000 руб. (500 000 + 10 000).

Отражение транспортных расходов в текущих расходах организации

Производственное предприятие купило пиломатериалы на 200 000 руб. и вывезло их со склада поставщика собственным автотранспортом.

Автотранспорт предприятия регулярно совершает рейсы по доставке приобретенных материалов от поставщиков и изготовленной продукции — покупателям.

Исходя из учетной политики транспортные расходы учитываются по фактическим расходам — 35 000 руб. — по счету 26 «Общехозяйственные расходы».

Отражение в учете:

1. Получен материал от поставщика:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 200 000 руб. (НДС не облагается).

2. Отражены транспортные расходы:

Дебет счета 26 «Общехозяйственные расходы» субсчет «Транспортные расходы» Кредит счета 02 «Амортизация основных средств»; счета 10 «Материалы» субсчет «ГСМ» — 35 000 руб.

Налоговый учет транспортных расходов

Для налогового учета транспортных расходов необходимо определить в учетной политике, будут они отражаться в составе прямых или косвенных расходов.

К сведению

Организация вправе учесть транспортные расходы в текущих налоговых расходах, если выполняются требования ст. 252 Налогового кодекса РФ (далее — НК РФ) — расходы экономически оправданы, обоснованы и документально подтверждены первичными документами.

Торговые организации отражают транспортные расходы согласно ст. 320 НК РФ: налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их приобретением. Эта стоимость учитывается при реализации товаров (подп. 3 п. 1 ст. 268 НК РФ). Так, расходы, связанные с приобретением товаров, могут:

• включаться в стоимость покупных товаров

• или учитываться как издержки обращения и в стоимость покупных товаров не включаться.

Налогоплательщик имеет право выбрать один из предложенных способов учета расходов на доставку покупных товаров до склада. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Если транспортные расходы оплачиваются сверх цены товара по договору либо доставку осуществляет сторонняя организация, то для целей налогового учета транспортные расходы, связанные с приобретением товаров, всегда включаются в расходы на продажу (ст. 320 НК РФ).

Если транспортные расходы выделены в договоре отдельной строкой, их нужно учитывать отдельно от цены товара.

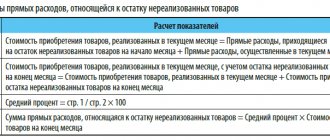

При учете транспортных расходов, относящихся к остаткам нереализованных товаров, их налоговый расход определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (см. таблицу).

При этом сумма транспортных расходов распределяется не на фактические остатки товаров на складе, а именно на остатки товаров, право собственности на которые еще не перешло к покупателю.

Расчет остатка транспортных расходов на конец отчетного периода

В налоговом учете компании числятся:

800 000 руб. — общая стоимость проданных товаров в октябре;

150 000 руб. — стоимость нереализованных товаров на конец октября;

100 000 руб. — сумма транспортных расходов за октябрь;

30 000 руб. (сальдо счета 44) — сумма прямых транспортных затрат, приходящихся на остаток товаров на начало октября.

Расчет налоговых расходов:

• сумма прямых транспортных расходов, подлежащих списанию в октябре:

100 000 руб. + 30 000 руб. = 130 000 руб.;

• сумма товаров, реализованных в октябре, плюс сумма не реализованных на конец этого же месяца товаров:

800 000 руб. + 150 000 руб. = 950 000 руб.

Определим средний процент как отношение суммы прямых расходов к стоимости товаров:

130 000 руб. / 950 000 руб. × 100 % = 13,68 %.

Чтобы определить сумму прямых расходов, относящихся к остатку нереализованных товаров, умножим средний процент на стоимость остатка товаров на конец октября:

150 000 руб. × 13,68 % = 20 520 руб. Эту сумму не учитываем в налоговых расходах за октябрь.

Рассчитаем сумму транспортных расходов, которые будут учитываться в составе прямых налоговых расходов за октябрь:

130 000 руб. – 20 520 руб. = 109 480 руб.

Если компания реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределять транспортные расходы по видам товаров Налоговый кодекс РФ не требует.

Условия отражения в учете транспортных расходов

Итак, порядок учета транспортных расходов зависит от вида деятельности организации, принятой учетной политики, а также условий доставки по каждой сделке. Но при этом важно также выяснить, имеет ли организация право отражать в своем учете понесенные транспортные расходы.

В договоре купли-продажи оговаривается, какая сторона несет расходы по доставке товаров до склада покупателя. Такое же условие должно быть отражено в счете-оферте или договоре публичной оферты.

В договоре может быть установлено, что расходы по транспортировке товаров несет продавец товаров, который и доставляет товар до склада организации. В этом случае у покупателя нет оснований отражать в учете связанные с доставкой товара транспортные расходы.

Доставку товаров может осуществлять покупатель, если право собственности на товар переходит к нему не на его территории, а, к примеру, на складе продавца. Покупатель может воспользоваться собственными транспортными средствами либо услугами специализированной транспортной организации, но в любом случае транспортные расходы будут отражены на его балансе и в составе его расходов.