Простая сдельная система оплаты труда

При простой сдельной системе оплаты труда заработная плата исчисляется исходя из сдельных расценок, установленных в организации, и количества продукции (работ, услуг), которую изготовил работник.

Заработную плату можно рассчитать так:

Заработная плата

= Сдельная расценка на единицу готовой продукции х Количество изготовленной продукции

Сдельная расценка определяется по формуле:

Часовая (дневная) ставка / Часовая (дневная) норма выработки = Сдельная расценка

Норма выработки – это то количество продукции, работ, услуг, которое каждый работник должен произвести за единицу рабочего времени.

Нормы выработки определяются руководством организации. Размер часовой (дневной) ставки нужно обязательно установить в Положении об оплате труда и штатном расписании организации.

Пример. Простая сдельная оплата труда

Часовая ставка работника ООО «Пассив» А. Н. Иванова – 200 руб./ч. Норма выработки составляет две детали за один час. За апрель отчетного года Иванов изготовил 95 деталей. Сдельная расценка за одно изделие составляет: 200 руб. : 2 шт. = 100 руб./шт.

Заработная плата Иванова за апрель отчетного года составит:

100 руб. × 95 шт. = 9500 руб.

Сдельная заработная плата в 1С: ЗУП

Опубликовано 14.01.2020 05:16 Автор: Administrator Самой распространённой формой оплаты труда, по-прежнему, остаётся повременная. Но наряду с ней существуют и другие варианты расчёта. Например, сдельная оплата труда, при которой расчёт производится не от количества отработанных сотрудником дней или часов, а от количества выполненной работы. Например, это может быть количество выпущенных единиц изделия или размер помещения, в котором положили плитку. Сдельных видов оплаты, в свою очередь, тоже несколько.

Различают:

— прямую сдельную оплату, при которой расчёт выполняется путём умножения количества выполненной работы на соответствующие расценки;

— сдельно-прогрессивную, при которой устанавливается несколько видов расценок на один и тот же вид работы, которые применяются в зависимости от количества выполненных работ. Например, стоимость выпуска одной детали 100 рублей, а после выполнения ежемесячного плана по выпуску – 150;

— косвенно-сдельную оплата труда, при которой зарплата сдельщиков рассчитывается в процентном соотношении от оплаты труда обслуживаемых ими основных производственных рабочих;

— аккордная оплата подразумевает, что расчёт оплаты производится за весь объём выполненной работы, а не за её часть. Также следует сказать, что аккордный заработок распределяется между сотрудниками подразделения на основе коэффициента трудового участия или любого другого показателя, который утверждён в организации.

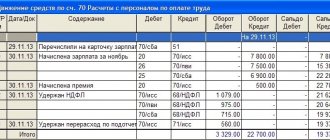

Рассмотрим, как происходит в 1С: ЗУП начисление зарплаты по сдельным расценкам на примере простой сдельной и сдельно-прогрессивной оплаты труда.

Прямая сдельная оплата

Начнём с настройки программы. Переходим в раздел «Настройка» и выбираем пункт «Расчёт зарплаты». В открывшемся окне нажимаем на ссылку «Настройка состава начислений и удержаний» и на вкладке «Прочие начисления» установим флаг «Сдельный заработок».

Сохраняем настройки при помощи нажатия на кнопку «Применить и закрыть». Теперь установим расценки сдельного труда, для этого в разделе «Настройка» выбираем пункт «Виды работ». При помощи кнопки «Создать» введём несколько расценок, заполнив наименование, размер оплаты и дату, с которой применяется данная расценка. Также для начисления можно установить способ отражения в бухучёте и подразделение, если это необходимо.

Количество проделанной работы устанавливается при помощи документа «Данные для расчёта зарплаты», расположенного в разделе «Зарплата». Следует отметить, что все эти данные необходимо вносить до расчёта заработной платы за месяц. В окне «Данные для расчёта зарплаты» при помощи кнопки «Создать» — «Сдельные работы» введём показатели за месяц. Если вы планируете включать сдельную оплату в расчёт аванса за первую половину месяца, то необходимо установить соответствующий флаг, и дата ввода документа тогда должна быть меньше даты расчёта аванса. В табличной части есть возможность ввода подневного объёма выполненной работы с разбивкой по сотрудникам.

Теперь перейдём в начисление зарплаты за месяц. Для этого выберем пункт «Начисление зарплаты и взносов» в разделе «Зарплата», создаем новый документ, указываем необходимый период и нажимаем на кнопку «Заполнить».

Программа произведёт расчёт начислений, исходя из количества выполненных работ и соответствующих расценок.

Ещё один важный нюанс – сотрудник, которому начисляется заработок по сдельному типу, должен иметь соответствующий вид начисления в «Приёме на работу», «Кадровом переводе» или другом документе, устанавливающем плановые начисления.

Сдельно-прогрессивная оплата

Основные настройки программы будут аналогичны тем, что мы рассмотрели в предыдущем примере, но в дополнение необходимо создать новый вид начисления для расчёта надбавки за перевыполнение плана. Обратимся к разделу «Настройка» и выберем пункт «Начисления». В уже созданных при помощи первоначальной настройки начислениях «Сдельный заработок (для работающих по часовому тарифу)» и «Сдельный заработок (для работающих по окладу)» нужно проверить, каким образом накапливаются показатели в пределах месяца.

Переключатель, установленный на пункте «По соответствию даты регистрации интервалу начисления», означает, что если у сотрудника будут невыходы на работу, то программа не учтёт выработку при расчёте оплаты за эти дни. Поэтому, если вы хотите, чтобы в расчёт попадали все дни месяца, в которых есть зарегистрированная выработка, то установите переключатель на пункте «Все накопленные значения за месяц».

Теперь перейдём к созданию нового начисления. Вводим наименование «Доплата за сдельные виды работ», назначение «Повременная оплата труда и надбавки», начисление выполняется «Ежемесячно» и проверяем, чтобы был установлен флаг «Включать в ФОТ». Если вы планируете при превышении плана выпуска производить доплату в фиксированном размере, то установите соответствующий переключатель. Или, в случае рассчитываемой надбавки, нажмите на кнопку «Редактировать формулу».

Предположим, что при перевыполнении плана до 15% мы начисляем надбавку в размере 10% от базовых сдельных расценок. При перевыполнении после 15% — надбавка составит 20%. В этом случае формула будет выглядеть следующим образом:

Расчетнаябаза * ?(СдельныйЗаработок / (ТарифнаяСтавкаЧасовая * ВремяВЧасах) <=1, 0, ?(СдельныйЗаработок / (ТарифнаяСтавкаЧасовая * ВремяВЧасах) <=1.15, 10, 20)) / 100

Если говорить проще, то формулу можно прочитать так: Если сдельная оплата, рассчитанная по часовой ставке, меньше 1 (имеется ввиду 100% выработки), то надбавка 0. Если меньше или равна 1,15, то доплата 10%. И если более 1,15, то 20.

Так как в формуле мы указали показатель «Расчётная база», то также необходимо указать, что в неё будет входить. Переходим на вкладку «Расчёт базы» и указываем виды сдельных начислений, которые будут браться за основу расчёта.

Вкладка «Учёт времени» должна быть заполнена следующим образом:

На вкладке «Зависимости» укажите зависимые от данного вида расчета начисления и удержания. Например, районный коэффициент или удержание по исполнительному листу. Закладка «Приоритет» автоматически заполнится начислениями, приоритет которых выше, относительного данного начисления.

На закладке «Средний заработок» можно лишь установить или снять флаг об индексации данного начисления. В этом вопросе нужно опираться на учётную политику. Закладка «Налоги, взносы, бухучет» заполняется автоматически, исходя из заполнения предыдущих закладок. Сохраняем начисление при помощи кнопки «Записать и закрыть».

При помощи документов, устанавливающих размер оплаты труда сотрудникам, а это могут быть как кадровые приёмы и переводы, так и назначение плановых начислений, укажем для сотрудника два вида начисления: сдельный заработок и доплата за сдельные виды работ. В нашем примере мы воспользуемся документом «Изменение оплаты труда» в разделе «Зарплата».

Затем введём сдельные расценки при помощи документа «Виды работ» на вкладке «Настройка». Предположим, что изготовление 1 изделия по нормативу должно занимать 2 часа. Исходя из того, что оплата часа работы сотрудника составляет 100 рублей, установим сдельную расценку равную 200 рублям.

Зарегистрируем объём выполненных работ при помощи документа «Данные для расчёта зарплаты» на вкладке «Зарплата».

А затем начислим зарплату при помощи документа «Начисление зарплаты и взносов».

Проверим расчёт. В октябре было 184 рабочих часа, изделие производится за 2 часа. Соответственно, норма выпуска изделий за месяц равна: 184/2=92. А выпущено было 150 изделий, что является перевыполнением плана на 63%, а значит, процент надбавки должен быть равен 20% от оклада: 30000 рублей * 20% = 6000 рублей.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Сдельно–премиальная система оплаты труда

При сдельно–премиальной системе оплаты труда работнику помимо заработной платы начисляются премии.

Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам.

Заработная плата при сдельно–премиальной системе оплаты труда рассчитывается так же, как и при простой сдельной системе оплаты труда. Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

Купить книгу

Заработная плата 2021 с подробным описанием всех систем оплаты труда, правилами исчисления и уплаты налогов в 2022 году

Пример. Расчет зарплаты при сдельно–премиальной форме оплаты труда

Токарю 3–го разряда С.С. Петрову установлена сдельная система оплаты труда. Сдельная расценка для токаря 3–го разряда составляет 80 руб. за одно готовое изделие. Согласно Положению о премировании, если нет брака, работникам основного производства ежемесячно выплачивается премия 3000 руб. В апреле Петров изготовил 100 изделий. Основная заработная плата Петрова за апрель отчетного года составит: 80 руб./шт. × 100 шт. = 8000 руб.

Общая сумма начисленной заработной платы Петрова за апрель отчетного года составит:

8000 руб. + 3000 руб. = 11 000 руб.

Документы, регламентирующие размер зарплаты

Размер зарплаты прописывается в договоре.

К таким документам смело можно отнести: внутренний регламент учреждения, устав, правила внутреннего трудового распорядка и так далее.

Помимо всего прочего, установленная система премирования работников должна иметь четкие границы, то есть:

- обязательно должен быть указан перечень премий, которые могут выплачиваться работнику;

- также указывается периодичность выплаты таких денежных поощрений и стимуляций – ежемесячно, еженедельно, раз в квартал, после сдачи каждого объекта и так далее;

- в положении о премировании прописывают также нормы, которые считаются сверхурочной работой или же превышением установленных сроков работы;

- учитывается и система премирования – одинаковая сумма за превышение норм работы и ее высокое качество либо же эта сумма динамична и зависит от сроков и объема работ;

- основания, по которым премиальные выплаты для сотрудника могут быть отменены либо же уменьшены;

- процедура оспаривания работником оплаты труда и премирования его по результатам работы.

Таким образом, экспериментируя с нормами и сроками работ, штрафными санкциями, руководство может выбрать соответствующие и максимально приемлемые условия работы для обеих сторон.

Что не только позволяет компании динамично и стабильно развиваться, но и стимулирует работников на высокое качество работы.

Сдельно–прогрессивная система оплаты труда

При этой системе оплаты труда сдельные расценки зависят от количества произведенной продукции за тот или иной период времени (например, месяц). Чем больше работник изготовил продукции, тем больше сдельная расценка.

Пример. Применение сдельно–прогрессивная формы оплаты труда

В установлены следующие сдельные расценки:

| Количество продукции, произведенной за месяц | Сдельная расценка |

| до 110 шт. | 80 руб./шт. |

| свыше 110 шт. | 85 руб./шт. |

За апрель отчетного года работник А. Н. Сомов изготовил 120 изделий.

Заработная плата Сомова за апрель отчетного года составит:

(110 шт. × 80 руб.) + (10 шт. × 85 руб.) = 9650 руб.

Косвенно–сдельная система оплаты труда

Косвенно–сдельная система оплаты труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств. При такой системе заработная плата работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе.

При косвенно–сдельной системе оплаты труда заработная плата работников обслуживающих производств устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.