Когда издается такое распоряжение

Многие компании используют в своей деятельности автомобильный транспорт. При эксплуатации автотранспорта неизбежно возникают затраты на приобретение горюче-смазочных материалов. Строго нормированного порядка списания для коммерческих организаций, установленного государством, сейчас не существует, и организация вправе установить собственный, издав приказ о нормах расхода ГСМ. Необходимость нормирования продиктована требованиями контролирующих органов: любые затраты необходимо обосновать и документально подтвердить. С другой стороны, установка расхода топлива по четким нормативам позволяет контролировать его приобретение ответственными лицами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать расход ГСМ.

Нормативная база

Издавая приказ об утверждении нормы ГСМ, организация ориентируется на рекомендуемый Распоряжением Министерства транспорта РФ № АМ-23-Р от 14.03.2008 объем расхода топлива. В нем отражено нормирование горюче-смазочных материалов по видам автомобиля и порядок пересчета при особых условиях эксплуатации автомобиля.

Если автотранспортное средство не указано в Распоряжении АМ-23-Р, ориентироваться следует на техническую документацию производителя.

В письме № 03-03-07/74189 от 26.09.2019 Минфин подтвердил, что организация вправе издать приказ о списании ГСМ по фактическому расходу. Но требуется документальное подтверждение и экономическое обоснование размера затрат и подтверждение того, что они понесены при осуществлении деятельности, направленной на получение дохода.

Правила расчета

Объем затрачиваемого топлива на любое транспортное средство зависит как от базового нормированного объема списания, так и от условий его эксплуатации, и распоряжение о нормах расхода топлива и ГСМ устанавливает объем списания, рассчитанный с учетом всех сторон.

Чтобы правильно сделать расчет, необходимо определиться с базовым нормированным объемом списания:

- обратиться к Распоряжению АМ-23-Р;

- если автомобиль не упомянут Минтрансом в распоряжении, обратиться к технической документации завода-изготовителя;

- если транспорт сильно изношен либо условия эксплуатации являются специфическими, организация вправе сама провести контрольные замеры и установить объем списания с учетом мнения внутренней комиссии.

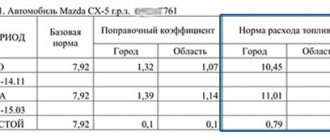

Это образец приказа о нормах расхода ГСМ в летнее и зимнее время, составленного по всем правилам:

Нормативы по расходованию топлива корректируются на установленные коэффициенты, которые учитывают условия эксплуатации:

| Условия эксплуатации | Применяемые коэффициенты |

| Горная местность | 5-20%, в зависимости от высоты над уровнем моря |

| Населенные пункты | 2-35%, в зависимости от численности. Максимальный коэффициент применяется только в городах с численностью более 5 млн чел. |

| Новые автомобили | До 10% на период обкатки |

| Эксплуатация более 5 лет или пробег более 100 000 км | До 5% |

| Эксплуатация более 8 лет или пробег более 150 000 км | До 10% |

| Использование системы климат-контроль | До 7% |

Актуальный образец приказа об установлении норм расхода топлива в 2022 году с учетом контрольных заездов.

Установление (разработка) норм расхода топлива

1.1. Единицы измерения норм расхода топлива

Используются следующие единицы измерения норм расхода топлива (п.4 Инструкции № 141):

| Литр на 100 км пробега (л/100 км) автомобиля, работающего на бензине , дизтопливе или сжиженном углеводородном газе ( СУГ ) | Кубический метр на 100 км пробега (м3/100 км) автомобиля, работающего на сжатом природном |

трактора, машины, механизма и оборудования (л/маш.-ч)

трактором, машиной, механизмом и оборудованием

| Справочно Машино-час — фактическое время работы трактора, машины, механизма и оборудования, измеренное в астрономических часах (абз.10 ч.1 п.3 Инструкции № 141). |

Норма расхода топлива на механическое транспортное средство или машину, работающих на СУГ или СПГ, при отсутствии установленной нормы расхода СУГ или СПГ принимается выше соответствующей нормы расхода бензина для соответствующей модели (модификации):

• по СУГ — не более 25 %;

• по СПГ — не более 5 % (п.9 Инструкции № 141).

| Дополнительно по теме • На предприятии имеется заправочное оборудование для дизельного топлива. Топливо приобретается по ТТН, в которой отражено его количество в тоннах и литрах с указанием плотности на момент покупки. Как правильно отражать расход топлива и его остатки на складе — в килограммах или в литрах, с учетом плотности либо без? |

1.2. Порядок установления и использования норм расхода топлива

Нормы расхода топлива на модели (модификации) механических транспортных средств, машин, механизмов и оборудования устанавливаются Минтрансом в качестве рекомендуемых

и в течение года проходят эксплуатационную проверку в организациях, эксплуатирующих эти модели (модификации) техники. По истечении года нормы расхода топлива при необходимости корректируются с учетом результатов эксплуатационной проверки (ч.1 п.6 Инструкции № 141).

Затраты на оплату стоимости топлива

для механических транспортных средств, судов, машин, механизмов и оборудования, израсходованного

в пределах норм, установленных руководителем организации самостоятельно

либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (центром),

при расчете налога на прибыль относятся к нормируемым затратам

(подп.1.2 п.1 ст.171 НК; подп.1.1 п.1 постановления № 470; письмо МНС от 15.09.2020 № 2-2-10/01946-1).

Рассчитанные на основании Инструкции № 141 нормы расхода топлива предназначены для использования организациями и ИП, зарегистрированными на территории Республики Беларусь, при эксплуатации механических транспортных средств, машин, механизмов и оборудования.

При использовании автомобилей для международных перевозок норма расхода топлива устанавливается руководителями организаций или ИП (п.2 Инструкции № 141).

| Справочно Международные автомобильные перевозки — автомобильные перевозки, выполняемые за пределы (за пределами) территории Республики Беларусь, из-за ее пределов, а также транзитные автомобильные перевозки, выполняемые через территорию Республики Беларусь между двумя пунктами пересечения Государственной границы Республики Беларусь в местах, установленных законодательством (абз.14 ч.1 п.3 Инструкции № 141). |

Если организацией (заводом) — изготовителем или ее официальным представителем письменно подтверждено, что конкретная модификация механического транспортного средства, машины, механизма и оборудования не имеет конструктивных отличий от соответствующей модели механического транспортного средства, машины, механизма и оборудования, влияющих на расход топлива, то применяется норма расхода топлива на соответствующую модель механического транспортного средства, машины, механизма и оборудования (п.26 Инструкции № 141).

| Дополнительно по теме • Применение в 2022 году норм расхода топлива, установленных руководителем организации самостоятельно. • Заправляем самоходные машины и списываем топливо по нормам. • Расходы на содержание и эксплуатацию автомобильного транспорта: законодательство, регулирующее порядок включения затрат в себестоимость при ценообразовании. • В организации установлены нормы расхода топлива, техника находится в исправном состоянии. Имеет ли право наниматель удержать из заработной платы работника стоимость пережога топлива, израсходованного сверх нормы? • У организации до 2022 года имелись автомобили, по которым нормы расхода топлива были установлены руководителем и не были утверждены законодательно. Организация не учитывала расход топлива по ним при налогообложении прибыли. Обязательно ли применять нормы постановления Совета Министров Республики Беларусь от 10.08.2020 № 470 «О порядке установления норм расхода топлива», если организация не хочет пересчитывать расход топлива за прошлые годы? • Сотрудником организации приобретено топливо для заправки служебного автомобиля за личные денежные средства (оплата проведена с использованием банковской платежной карточки). На следующий день в бухгалтерию был представлен авансовый отчет с приложенной копией платежного документа (чека), выведенной на КСА, используемом на АЗС. Может ли организация в данной ситуации принять к учету топливо и включить в затраты, учитываемые при налогообложении прибыли (поездка носила производственный характер), стоимость приобретенного топлива? • На новый служебный легковой автомобиль руководителем установлена норма расхода топлива (в связи с тем, что утвержденной Министерством транспорта и коммуникаций Республики Беларусь нормы на этот автомобиль нет). Организация не обращалась за разработкой нормы в аккредитованную лабораторию «Транстехника». В течение какого периода времени организация имеет право учитывать при налогообложении затраты по топливу в пределах норм, утвержденных руководителем? • В постановлении Министерства транспорта и коммуникаций Республики Беларусь от 01.08.2019 № 44 «Об установлении норм расхода топлива в области транспортной деятельности» на некоторые марки машин действуют нормы расхода топлива в зависимости от двигателя с указанием конкретных моделей. В постановлении Министерства транспорта и коммуникаций Республики Беларусь от 14.11.2019 № 50 «Об установлении норм расхода топлива в области транспортной деятельности» данное уточнение отсутствует. Как применяются нормы этих двух постановлений? • Организация оказывает услуги сахарному комбинату по погрузке свеклы в вагоны свеклопогрузочной техникой и разгрузке машин на площадке специальными буртоукладочными машинами. На эти виды техники БелНИИТ «Транстехника» отказала в разработке норм расхода топлива. Норму расхода топлива на эти виды техники разработало ГУ «Республиканский нормативно-исследовательский центр». Должны ли быть эти нормы утверждены Министерством сельского хозяйства и продовольствия Республики Беларусь? • Коммерческая организация заключила договор купли-продажи с физическим лицом на покупку автомобиля (б/у). Модель автомобиля — Toyota Highlander 3,5VVT-i (8АКПП) 4WD. В приложении 1 к постановлению Министерства транспорта и коммуникаций Республики Беларусь от 01.08.2019 № 44 «Об установлении норм расхода топлива в области транспортной деятельности» данный автомобиль поименован в п.1157 с нормой 12,0 Б. Покупаемый автомобиль является гибридом. Можно ли использовать указанную в приложении норму для списания топлива? • Организация имеет транспортные средства — тягачи и полуприцепы и лицензию на право осуществления деятельности в области автомобильного транспорта. На один автомобиль разработаны нормы БелНИИТ «Транстехника». Является ли списание топлива на этот автомобиль нормируемыми затратами? • Калькулятор нормативного расхода топлива. Справочная информация: • Нормы расхода топлива. |

1.3. Временные нормы

| Справочно Временная норма расхода топлива — объем топлива, потребляемый двигателем механического транспортного средства, машины, механизма и оборудования, соответствующий контрольному расходу топлива, установленному организацией (заводом) — изготовителем в инструкции по эксплуатации данного механического транспортного средства, машины, механизма, оборудования (абз.9 ч.1 п.3 Инструкции № 141). |

При отсутствии установленной Минтрансом нормы расхода топлива до ее установления расход топлива при эксплуатации механического транспортного средства, машины, механизма и оборудования в Республике Беларусь учитывается по временной норме в течение срока не более 6 месяцев

(ч.1 п.7 Инструкции № 141).

При отсутствии контрольного расхода топлива, установленного заводом-изготовителем, временная норма расхода топлива устанавливается руководителем организации или ИП (ч.2 п.7 Инструкции № 141).

| Обратите внимание! После выхода постановления № 470 нормы расхода топлива могут устанавливаться руководителями организаций и ИП самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (центром) (подп.1.2 п.1 ст.171 НК; подп.1.1 п.1 постановления № 470). В таких условиях предусмотренное Инструкцией № 141 ограничение срока применения временной нормы 6 месяцами фактически утратило силу . |

Расход топлива по временной норме (до установления нормы расхода топлива Минтрансом) учитывается также организациями, осуществляющими свою деятельность за пределами Республики Беларусь, дипломатическими представительствами и консульскими учреждениями Республики Беларусь (ч.3 п.7 Инструкции № 141).

| Справочно Услуги по разработке норм расхода топлива на механические транспортные средства, машины, механизмы и оборудование оказывает БелНИИТ «Транстехника». |

| Дополнительно по теме • В декабре 2022 г. организация приобрела транспортное средство. На него отсутствует установленная законодательством норма расхода топлива. Сейчас применяется норма, установленная заводом-изготовителем. Как и по каким нормам организации нормировать топливо и вести учет, чтобы это и было приемлемо при расчете налога на прибыль, и являлось основанием для списания ГСМ на затраты производства в бухучете? |

Особенности летней и зимней эксплуатации

При нормировании списания бензина рассчитывается летнее потребление, оно фиксируется в отдельном приказе. Распоряжение АМ-23-Р разрешает списывать бензин в большем размере в зимнее время. Для каждого региона РФ установлен особый повышающий коэффициент от 5 до 20% и сроки зимнего периода. Для центральной России он составляет 10%. Применять его допустимо с ноября по март, издав распоряжение о повышении расхода.

Так выглядит образец приказа об увеличении расхода ГСМ транспорта на зимний период 2022-2023 годов.

| ПРИКАЗ г. Санкт-Петербург «30» октября 2022 г. № 215 «О переходе на зимние нормы расходования ГСМ» В связи с наступлением зимнего периода, в соответствии с положениями Распоряжения Минтранса России № АМ-23-р от 14.03.2008, ПРИКАЗЫВАЮ:

Генеральный директор ____________________________ П.П. Петров |

Можно прописать нормирование летнего и зимнего расходования ГСМ в одном локальном нормативном акте. Тогда не придется издавать отдельные распоряжения для лета и зимы.

Расход топлива в особых случаях, условиях эксплуатации

5.1. Расход бензина на запуск двигателя

При эксплуатации автомобиля, работающего на СПГ и СУГ, расход бензина на один запуск двигателя устанавливается от линейной нормы расхода бензина (для соответствующей модели автомобиля) в зависимости от температуры окружающего воздуха (п.18 Инструкции № 141):

| Температура окружающего воздуха | Расход бензина на один запуск двигателя (от линейной нормы) |

| Свыше +5°С | Не более 1 % (для инжекторных двигателей) |

| От +5 до -10°С | Не более 3 % |

| Ниже -10°С | Не более 5 % |

5.2. Перемещение в зонах техобслуживания и текущего ремонта для автомобилей, работающих на СПГ и СУГ

При перемещении в зонах технического обслуживания и текущего ремонта для автомобилей, работающих на СПГ и СУГ, расход бензина устанавливается в размере не более 10 % от линейной нормы расхода бензина, установленной для соответствующей модели автомобиля (п.23 Инструкции № 141).

5.3. Внутригаражные разъезды и технические надобности

На внутригаражные разъезды и технические надобности (технические осмотры, регулировочные работы, приработку деталей двигателя автомобиля после ремонта) ежемесячный расход топлива не должен превышать 0,5 % от общего его количества, потребляемого эксплуатируемыми автомобилями, при отсутствии экономии (п.24 Инструкции № 141).

5.4. Эксплуатация учебного автомобиля на автодроме

При эксплуатации автомобиля, задействованного в обучении управлению механическим транспортным средством, на автодроме 1 маш.-ч выполнения упражнений приравнивается к расходу топлива на 20 км пробега (п.17 Инструкции № 141).

| Дополнительно по теме • Возмещение стоимости топлива учащимися автошколы. • Сводная ведомость учета фактического расхода топлива (пример). |

5.5. Эксплуатация самосвала

Повышение (понижение) расхода топлива зависит от типа самосвала и условий его эксплуатации (пп., 20 Инструкции № 141):

| Эксплуатация самосвала с самосвальным прицепом или седельного тягача с самосвальным полуприцепом | Эксплуатация самосвала (самосвального автопоезда) с коэффициентом использования грузоподъемности, отличающимся от 0,5 |

| Расход топлива повышается на каждую тонну снаряженной массы прицепа (полуприцепа) и 50 % массы перевозимого на прицепе груза (при коэффициенте использования грузоподъемности 0,5): | Расход топлива повышается или понижается на каждые 100 т·км перевыполненной или недовыполненной транспортной работы по отношению к транспортной работе, выполняемой при коэффициенте использования грузоподъемности 0,5: |

| бензина — не более 2 л; дизтоплива — не более 1,3 л; СПГ — не более 2 м3; СУГ — не более 2,5 л; при газодизельном цикле — не более 1,2 м3 СПГ и не более 0,25 л дизтоплива | |

При эксплуатации самосвала или самосвального автопоезда (а также седельного тягача с самосвальным полуприцепом) повышение расхода топлива на каждую ездку с грузом зависит от грузоподъемности

(пп., 22 Инструкции № 141):

| Грузоподъемность | Повышение расхода топлива | |

| при обычной работе | при работе в карьере с маневрированием в местах погрузки и разгрузки | |

| До 10 т | Не более 0,25 л бензина, дизтоплива или СУГ; 0,3 м3 — СПГ | Не более 0,2 л бензина, дизельного топлива или СУГ; 0,3 м3 — СПГ |

| От 10 до 20 т | Не более 0,5 л дизтоплива | Не более 0,3 л дизтоплива |

| Свыше 20 т | Не более 1,0 л дизтоплива | Не более 0,4 л дизтоплива |

5.6. Эксплуатация специального автомобиля

При эксплуатации специального автомобиля, не имеющего конструктивных отличий

от аналогичной модели по двигателю, коробке передач, главной передаче, шинам, колесной формуле, кузову, снаряженной массе, влияющих на расход топлива, применяется установленная линейная норма расхода топлива на соответствующую модель (модификацию) автомобиля (п.25.1 п.25 Инструкции № 141).

При эксплуатации специального автомобиля, отличающегося

от аналогичной модели

только снаряженной массой и не имеющего других конструктивных отличий

, влияющих на расход топлива, линейная норма расхода топлива повышается (понижается) на каждую тонну превышения (снижения) массы такого автомобиля: работающего на бензине — не более 2 л; дизельном топливе — не более 1,3 л; СПГ — не более 2 м3; СУГ — не более 2,5 л (п.25.2 п.25 Инструкции № 141).