Что говорится в законодательстве о нулевом 4-ФСС?

Отчетность в соцстрах по форме 4-ФСС — это представленный в табличном виде расчет, содержащий сведения:

- по страхвзносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчетном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

ВНИМАНИЕ! ФСС готовил новый бланк расчета 4-ФСС в связи с переходом всей страны на пилотный проект ФСС «Прямые выплаты». Но к 1 кварталу форма готова не будет. И отчитываться за 1 квартал 2021 года мы будем на действующем бланке из приказа ФСС РФ от 26.09.2016 № 381 (в ред. от 07.06.2017). Как заполнить отчет по правилам пилотного проекта, мы рассказывали здесь.

Нулевой расчет 4-ФСС — это вид страховой отчетности при отсутствии отчетных данных. Такая ситуация возникает, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчета содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ. Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями.

Кто сдает 4-ФСС, узнайте из этой статьи.

Обратите внимание! ИП без работников нулевку в ФСС не сдает, так как не является страхователем.

Упоминания о нулевой форме 4-ФСС в законе не содержится. Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

Однако это не означает, что отсутствие отчетных данных избавляет страхователей от сдачи 4-ФСС — отчитываться нужно всем и каждый отчетный квартал. Как это сделать, расскажем в следующих разделах.

Сроки сдачи и штрафы

Отчетность необходимо подать в установленные сроки, иначе страхователю назначат санкции за непредоставление нулевой отчетности в ФСС в 2022 году. Срок предоставления 4-ФСС зависит от формата подачи. К примеру, если в штате экономического субъекта числятся до 25 человек, то отчет необходимо подать на бумаге. В таком случае срок сдачи — не позднее 20-го числа месяца, следующего за отчетным кварталом.

ВАЖНО!

Нулевой расчет 4-ФСС за 4-й квартал 2022 года подайте на бумажном носителе до 20.01.2022.

Если в штате предприятия или ИП числятся 25 сотрудников и более, то сдавать отчетность в Соцстрах придется в электронном виде. В таком случае срок продлевается до 25-го числа месяца, следующего за отчетным кварталом (25.01.2022 — для отчета за 4-й квартал 2021 года).

Штрафы установлены и для нулевых отчетов. В 125-ФЗ определены штрафы по несданной отчетности 4-ФСС при нулевой отчетности — взыскание рассчитывается как 5 % от суммы страховых взносов, отраженных в отчетности, но не более 30 % от всей суммы и не менее 1000 рублей (п. 1 ст. 26.30 125-ФЗ от 24.07.1998). Если в отчетности отсутствуют сведения о страховом обеспечении, то применяется минимальное наказание — 1000 рублей.

Представители Фонда социального страхования вправе наказать должностное лицо, ответственное за предоставление сведений. Наказание для руководителя или индивидуального предпринимателя, не сдавшего отчет, — штраф от 300 до 500 рублей.

За нарушение порядка обязательного предоставления нулевого расчета в электронном формате предусмотрено наказание в виде штрафа в 200 рублей. Если компания, в штате которой числится 40 человек, сдаст отчет на бумаге, то ей начислят штраф 200 рублей.

С 2022 года правила кардинально изменились. Эксперты КонсультантПлюс составили инструкцию и рассказали, что делать для выплаты пособий, в том числе напрямую из ФСС.

Обязательные листы нулевки

Соцстрах ждет от страхователей 4-ФСС в любом случае — производили они выплаты в отчетном периоде в пользу физлиц или нет. Если в отчет записать нечего, от работодателя потребуется представить заполненный по особым правилам нулевой расчет 4-ФСС.

Его основное отличие от обычного (заполненного данными) расчета — урезанный объем представляемых таблиц.

Если в одном из кварталов, например, в первом у вас были начисления наемным сотрудникам, а в последующие кварталы — нет, отчет до конца года не будет нулевым, т.к. некоторые строки заполняются нарастающим итогом. Эксперты КонсультантПлюс разъяснили нюансы заполнения каждой строки формы 4-ФСС. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Расчет 4-ФСС — 2022 заполняется на бланке, который утв. приказом ФСС от 26.09.2016 № 381 в ред. от 07.06.2017. Скачать его вы можете ниже.

Минимальный набор листов и таблиц отчета определен в п. 2 приложения № 2 к приказу № 381 — он включает:

- титульный лист;

- 3 таблицы (1 — расчет базы для начисления страхвзносов, 2 — расчет травмовзносов и 5 — результаты оценки условий труда).

Это для 4-ФСС обязательные листы. Оставшиеся таблицы расчета (1.1, 3 и 4) допускается не заполнять — на это указано в п. 2 Порядка оформления 4-ФСС, утв. приказом № 381 (приложение № 2). Поэтому нулевой расчет вы можете формировать без них.

О специфике заполнения ячеек таблиц нулевого расчета расскажем в следующем разделе.

Какие листы заполнять в отчете 4-ФСС без показателей

Некоторые разделы в отчете 4-ФСС заполняются обязательно. Инструкцией к заполнению из приказа ФСС № 381 от 26.09.2016 (ред. от 07.06.2017) определено, какие листы сдавать при нулевой 4-ФСС за 4-й квартал 2022 года:

- титульный лист;

- «Расчет базы» (таблица № 1);

- «Расчеты по Соцстраху» (таблица № 2);

- «Сведения о спецоценке условий труда и обязательных медосмотрах работников на начало года» (таблица № 5).

Иногда требуется заполнить в «нулевке» таблицы № 1.1, 3 и 4.

Как оформить отчет, если данных нет — нули, прочерки или пустые ячейки?

Для корректного заполнения нулевого расчета по форме 4-ФСС применяйте алгоритм, закрепленный в приложении № 2 к приказу № 381:

| Пункт приложения № 2 к приказу № 381 | Расшифровка |

| 2 | В ячейках таблицы проставляются прочерки, если отчетный показатель отсутствует |

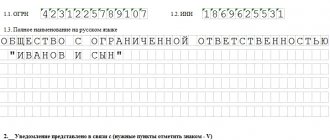

| 5.8 | При заполнении поля «ИНН» в 2 начальных ячейках (зоны из 12 ячеек) проставляйте нули (00), если ИНН состоит из 10 знаков. Как за пару минут узнать регистрационный номер ФСС по ИНН, смотрите в материале |

| 5.10 | В 1-й и 2-й ячейках поля «ОГРН (ОГРНИП) юрлица проставляют нули (их ОГРН состоит из 13 знаков при 15-значной заполняемой зоне) |

Кроме того, отдельные ячейки расчета не заполняются вообще — ни нулями, ни прочерками. Например:

- расположенное на титульном листе поле «Прекращение деятельности» — по п. 5.6 приложения № 2 к приказу № 381 в этом поле проставляется код «Л» (если фирма или ИП ликвидируются в отчетном периоде) или оно не заполняется вообще;

- поле «Бюджетная организация» — с ним работают только бюджетники (п. 5.12 приложения № 2 к приказу № 381), а в отчетности других фирм и ИП оно остается незаполненным.

Из указанных особенностей техники заполнения расчета можно сделать следующий вывод:

- нули проставляются только в 1-й и 2-й ячейках полей «ИНН» и «ОГРН», если указываемое в них значение состоит из 10 или 13 знаков соответственно;

- в ячейках таблиц формы при отсутствии данных проставляются прочерки;

- отдельные ячейки специфического назначения остаются без заполнения.

Если вы формируете параллельно сразу несколько разных отчетов, прочитайте следующий раздел, чтобы подстраховаться от ошибок.

Нулевая отчетность 4-ФСС: как заполнить

Специалисты ФСС неоднократно разъясняли, надо ли сдавать отчеты в ФСС, если нет сотрудников: организации сдают, а ИП — нет. Порядок заполнения нулевой отчетности имеет особенности. В некоторых графах и полях отчета придется проставить нули, в каких-то ячейках — прочерки, а некоторые поля оставить пустыми. Основные требования, как сдать в ФСС нулевую декларацию, таковы:

- Поставьте прочерки во всех полях, графах и ячейках, в которых отсутствуют данные для заполнения.

- При заполнении поля ИНН на титульном листе в последних двух ячейках проставьте нули, если ИНН вашей компании состоит из 10 цифр. Аналогичное правило предусмотрено для заполнения ОГРН: если код состоит из 13 цифр, то в первых двух ячейках 15-значного поля проставьте нули.

- Если ваша компания не прекратила свою деятельность, то поле «Прекращение деятельности» оставляем пустым. Аналогично поступаем с полем «Бюджетная организация». Эту ячейку обязаны заполнять только учреждения бюджетной сферы. Если ваша компания к ней не относится, то оставьте поле пустым.

ВАЖНО!

Эти рекомендации применимы только к составлению 4-ФСС! При заполнении других отчетных форм учитывайте действующие для них требования.

Отметим, что поставить прочерки во всех полях отчета недопустимо. Некоторые строки имеют числовые значения:

- Строка 5 таблицы № 1. В ней укажите страховой тариф, по которому ваша компания должна рассчитывать страховое обеспечение от несчастных случаев и профзаболеваний. Это поле не допускается оставлять пустым.

- Строка 9 таблицы № 1. Заполняется всегда, содержит результат арифметических действий со значениями основного тарифа, надбавок и льгот. Если в отношении предприятия принято решение о снижении или повышении тарифа, то придется указать данные в дополнительных строках отчетности.

- Строки таблицы № 2 имеют числовые значения, если за организацией числится задолженность или переплата за прошедшие периоды. Также придется отразить информацию о произведенных расчетах. В нулевом расчете за 4-й квартал 2022 года придется указать информацию о платеже, если фирма выплатила долг по страховым взносам за предыдущий квартал (период).

Образец нулевого 4-ФСС за 4-й квартал 2022 года:

Технология заполнения расчета — как не ошибиться?

Вышеописанный способ заполнения полей характерен только для 4-ФСС. При оформлении, к примеру, расчета по взносам применяется другая схема:

- 12 знакомест поля «ИНН» единого расчета по страховым взносам подлежат заполнению с первых ячеек, и при 10-значном ИНН в последних 2 ячейках проставляются прочерки (например, 8970652349—);

- отсутствующие показатели (количественные и суммовые) заполняются нулями, в остальных случаях пустые ячейки прочеркиваются.

С образцом нулевого единого расчета по страховым взносам ознакомьтесь по ссылке.

Не перепутайте эти технические особенности оформления разных отчетных форм, иначе могут возникнуть проблемы со своевременной приемкой расчета 4-ФСС специалистами соцстраха. Они могут не принять расчет по формальным основаниям — в связи с несоблюдением установленного законом порядка его заполнения.

Сколько придется уплатить страхователю, если из-за технической или иной ошибки расчет не будет сдан вовремя, узнайте здесь.

Как заполнить таблицу 5

В таблице 5 отражаются данные:

- о спецоценке (аттестации) рабочих мест;

- медосмотрах работников.

Особенность этой таблицы в том, что данные в ней приводятся исключительно по состоянию на конец прошлого года. Если в течение отчетного года что-то поменялось, сведения будут отражены уже в отчете за следующий год.

Не исключено, что, несмотря на отсутствие начислений и выплат по взносам в отчетном году, работодатель будет иметь прошедшие спецоценку рабочие места. Строго говоря, нулевым в 2022 году 4-ФСС может не быть по причине наличия показателей по спецоценке, проведенной в 2022 году.

В случае с медосмотрами в теории возможны следующие сценарии:

- Сотрудники, прошедшие медосмотр, вышли в году, предшествующем отчетному, в отпуск с последующим увольнением, и этот отпуск закончился в отчетном году.

- У фирмы заключены гражданско-правовые контракты, по которым предусмотрены как взносы на травматизм, так и медосмотры (и они проведены), но вместе с тем в отчетном году не было оплаченных заказов по таким договорам (как следствие, не начислены взносы).

В указанных двух сценариях в отчете будут фигурировать реальные цифры — и по медосмотрам тоже, поскольку они будут актуальны на начало отчетного года.

Как спецоценка рабочего места, так и медосмотр могут быть проведены и по должности генерального директора. В торговле, к примеру, медосмотры обязательны для всех работников (постановление ВС РФ от 06.12.2017 № 34-АД17-5). В этом случае данные в таблице 5 будут отражаться в любом случае, даже если у фирмы нет других наемных работников, кроме директора, который назначается обязательно.

Где взять информацию для таблицы 5?

Эту таблицу заполняйте всегда — вне зависимости от того, есть показатели в остальных таблицах расчета или нет. Она посвящена результатам спецоценки условий труда (СОУТ) и проведенных обязательных медосмотров на начало года.

Во всех ячейках проставьте прочерки, если вы зарегистрировались как страхователь в текущем году. Остальным фирмам и ИП необходимо собрать информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчета по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесенных к вредным и опасным условиям труда (графы 4–6).

Что закон о СОУТ относит к вредным условиям труда, рассказываем здесь.

Все подробности по заполнению данной таблицы смотрите в нашем материале «4-ФСС — таблица 5: как заполнять в 2022 году».

Законодательная основа

Необходимость предоставления формы 4-ФСС вытекает из положений закона № 125-ФЗ от 24.07.98. Статья 24 посвящена взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (для краткости их называют «на травматизм»). О том, как заполнить форму, рассказано в приказе ФСС от 26.09.2016 № 381.

Расчет сдается ежеквартально всеми страхователями, в том числе в периоды отсутствия деятельности. Следовательно, если компания только образовалась и еще не начала работать, временно приостановила свою деятельность или прекратила ее, но пока не закрылась, 4-ФСС нужно подавать обязательно. В упомянутых случаях подается нулевой расчет.

Образец 4-ФСС с примером для страхователя-новичка

Рассмотрим схему заполнения 4-ФСС 2022 года для созданной в 1-м квартале фирмы.

Пример

Исходные данные:

- ООО «Стройка плюс» зарегистрировалось в марте 2022 года.

- По окончании 1-го квартала деятельность еще не начата, штат не набран, выплаты не производились, страхвзносы не уплачивались.

- В штате числится только директор.

- Тариф травмовзносов — 2,3% (без скидок и надбавок).

- Проведение СОУТ запланировано на май 2022 года.

Несмотря на отсутствие деятельности, в апреле 2022 года компания будет обязана представить соцстраху свой первый расчет по форме 4-ФСС. Он будет нулевым, так как нет данных для заполнения:

- табл. 1 — травмовзносы не начислялись;

- табл. 2 — взаиморасчеты с ФСС ООО «Стройка плюс» не вело;

- табл. 5 — информация о результатах СОУТ и обязательных медосмотрах отсутствует.

Как оформить нулевой расчет, смотрите в образце заполнения 4-ФСС последней редакции 2022 года.

Штрафы за несдачу 4-ФСС

Законом предусмотрены следующие штрафы за нарушения в предоставлении нулевого отчёта 4-ФСС:

- за задержку, которая не превышает 180 календарных дней, штраф составит 5% от суммы взносов за каждый полный и неполный месяц, но не более 30% и не менее 100 рублей;

- за просрочку, которая превышает 180 календарных дней, штраф со 181 дня дополнительно увеличивается на 10% за каждый полный и неполный месяц, размер максимальной суммы штрафа не ограничен, минимальная сумма составляет 1 000 рублей;

- если отчёт 4-ФСС не представлен совсем, с должностных лиц могут взыскать штраф в размере от 300 до 500 рублей на основании статьи 15.33 КоАП РФ.

Проверка представленной 4-ФСС

Порядок контроля осуществляет посредством камеральных и выездных проверок.

Камеральная проверка осуществляется по месту нахождения ФСС на базе представленных расчетов и другой информации, которая имеется у ФСС. Проверку проводят уполномоченные лица в соответствии с должностными обязанностями в течение 3 месяцев с даты представления 4-ФСС без специального решения руководителя ФСС. При выявлении в ходе проверки ошибок в расчетах и несоответствия сведений в документах, сообщается страхователю с требованием представить в течение 5 дней пояснений или внесения исправлений.

Выездная проверка проводится на территории проверяемого лица, для которой требуется решение руководителя ФСС при условии, что проверки проводятся чаще 1 раза в 3 года (без учета проверок его обособленных подразделений). При выездной проверке проверяется период, не более 3 лет до года, когда вынесено решение о проверке. Максимальная длительность выездной проверки – не более 2 месяцев, но этот срок может быть удлинен до 4 или 6 месяцев при наличии таких оснований:

получение в ходе проверки от любых источников данных, свидетельствующих о наличии нарушений

- наличие непреодолимой силы на территории проводимой проверки

- наличие нескольких обособленных подразделений

- непредставление документов в установленный срок для проведения выездной проверки

Лицо, в отношении которого проводилась проверка, в случае несогласия с фактами, изложенными в акте проверки и с выводами и предложениями проверяющих в установленный срок может представить письменные возражения, приложив в ним документы (их копии, заверенные в установленном порядке), подтверждающие обоснованность своей позиции.

Эксперт службы Правового консалтинга ГАРАНТ О. Волкова