По какой форме отчитываться

Налогоплательщики используют форму декларации по НДС за 4 квартал 2022 года из приказа ФНС № ММВ-7-3/[email protected] от 29.10.2014 в редакции приказа ФНС России от 26.03.2021 № ЕД-7-3/[email protected]

ВАЖНО!

Это новый бланк, который применяется в первый раз для направления сведений за 3-й квартал. А с 1-го квартала 2022 года бланк опять изменят. Проект изменений к приказу № ММВ-7-3/[email protected] от 29.10.2014 проходит процедуру общественного обсуждения.

Отчетность по налогу на добавленную стоимость подается только в электронном виде через специализированные программы электронного документооборота и телекоммуникационные каналы связи. Исключения действуют для налоговых агентов и иностранных организаций. Налоговыми агентами признают как юридических лиц, так и ИП. Преференций для учреждений не предусмотрено.

ВАЖНО!

С отчетности за 3-й квартал 2022 г. (в том числе и за 4-й квартал) отчитываемся на новом бланке: изменения закреплены в приказе ФНС России № ЕД-7-3/[email protected] от 26.03.2021. Коррективы связаны со внедрением с 01.07.2021 системы прослеживаемости товаров. Поправки внесли в разделы 8–11 отчета.

Из пояснительной записки следует, что налоговики меняют формы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж и порядок их заполнения. Журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж дополнены показателем «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

ВАЖНО!

С 01.07.2021 изменились и правила блокировки счетов за просроченную декларацию (368-ФЗ от 09.11.2020). Перед приостановлением счетов ФНС направляет уведомление — за 14 дней до того, как расчетный счет заблокируют. А допустимое опоздание теперь составляет не 10, а 20 рабочих дней (ч. 3 ст. 76 НК РФ).

КБК для оплаты НДС в 2022 году

Для оплаты НДС в 2022 году Коды бюджетной классификации остались такими же, как и в прошлые годы:

| НДС на товары (работы, услуги), реализуемые на территории России: Налог 182 1 0300 110 Пеня 182 1 0300 110 Штраф 182 1 0300 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан): Налог 182 1 0400 110 Пеня 182 1 0400 110 Штраф 182 1 0400 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России): Налог 153 1 0400 110 Пеня 153 1 0400 110 Штраф 153 1 0400 110 |

Отличие первых трех цифр в КБК «182» и «153» объясняется тем, что администрирование НДС в 2022 году возложено на две федеральные структуры – ФНС и таможню. На КБК для ФНС осуществляются платежи при операциях внутри страны и при импортных операциях из стран-участниц ЕАЭС. На КБК федеральной таможенной службы НДС перечисляется при ввозе товаров из-за пределов стран ЕАЭС.

Считаем необходимым обратить внимание, что КБК по некоторым другим налогам, а также страховым взносам в 2022 году изменились. Они опубликованы тут: Актуальные КБК 2022 года.

В частности, изменились реквизиты для уплаты страховых взносов. Поэтому будьте внимательны.

Внесен ряд изменений и в платежные поручения на уплату страховых взносов.

Кто обязан сдавать

Декларация подается в территориальные налоговые инспекции (ИФНС) по месту регистрации. Сдавать ее должны такие категории налогоплательщиков (п. 5 ст. 174 НК РФ):

- хозяйствующие субъекты, уплачивающие налог на добавленную стоимость. К ним относятся юридические лица, индивидуальные предприниматели на основной системе налогообложения. Заполнение обязательно и для лиц на ЕСХН, за исключением тех, кто освобожден от уплаты налога на добавленную стоимость;

- организации, являющиеся налоговыми агентами;

- юридические лица — посредники, которые не уплачивают налог на добавленную стоимость, но в счетах-фактурах выделяют сумму этого налога.

Кто не сдает отчет

Не сдают форму по КНД 1151001 экономические субъекты на специальных системах налогообложения — УСН, ПСН, ЕСХН, не платящие НДС.

Заполнение необязательно для организаций и ИП, освобожденных от исполнения обязанностей налогоплательщика, совокупный доход которых не превышает 2 млн рублей без учета налога на добавленную стоимость за три предшествующих последовательных месяца (ч. 1 ст. 145 НК РФ). Но таким юрлицам и предпринимателям сначала необходимо отправить в ИФНС уведомление. Только после принятия такого уведомления они вправе не сдавать декларацию.

Не предоставляют отчет по НДС и налогоплательщики, которые не вели финансово-хозяйственную деятельность в отчетном периоде и не пользовались денежными средствами на своих расчетных счетах. Вместо отчета по НДС они подают единую упрощенную декларацию (ЕУД).

Декларация НДС на бумажном носителе в 2022 году

В 2022 году подавать декларации по НДС на бумажном носителе вправе налоговые агенты, не являющиеся плательщиками НДС (или освобождены от обязанностей уплачивать данный налог) (абз. 2 п. 5 ст. 174 НК РФ).

Однако и для этого случая имеются исключения:

- если численность сотрудников превышает 100 человек;

- если налоговый агент является крупнейшим налогоплательщиком;

- если налоговые агенты работают по договору комиссии, агентcкому договору или по договорам транспортной экспедиции, представление декларации в электронном виде для них также обязательно (абз. 3 п. 5 ст. 174 НК РФ).

Приведем пример: компания применяет упрощенную систему налогообложения (УСН) и освобождена от уплаты НДС. При этом государственное (муниципальное) имущество эта компания взяла в аренду. В этой ситуации организация обязана уплачивать НДС (как налоговый агент). Предоставление декларации по НДС на бумажном носителе в данном случае приемлемо.

Если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то по истечении отчетного периода он вправе представить единую упрощенную налоговую декларацию, которая включает сведения по НДС.

Когда сдавать в 2022 году

Порядок таков: сведения надлежит подавать не позднее 25-го числа месяца, следующего за отчетным кварталом. В таблице — сроки сдачи декларации по налогу на добавленную стоимость в 2022 году:

| Отчетный период | Последний срок подачи | Код периода |

| 4-й квартал 2022 года | 25.01.2021 | 24 |

| 1-й квартал 2022 года | 26.04.2021 (25 апреля — воскресенье) | 21 |

| 2-й квартал 2022 года | 26.07.2021 (25 июля — воскресенье) | 22 |

| 3-й квартал 2022 года | 25.10.2021 | 23 |

| 4-й квартал 2022 года | 25.01.2022 | 24 |

ВАЖНО!

Последний срок сдачи декларации НДС за 4 квартал 2022 года — 25.01.2022!

Другая отчетность по НДС

Помимо декларации по НДС, плательщики налога должны предоставлять и другую отчетность:

- журнал учета счетов-фактур (для посредников);

- декларацию по косвенным налогам, если совершались операции по импорту с территории стран-членов Таможенного союза.

Декларацию по косвенным налогам при совершении операций по импорту товаров из стран Таможенного союза нужно сдавать каждый месяц не позднее 20 числа месяца, следующего за отчетным. Форма и порядок заполнения декларации по косвенным налогам прописаны в приказе Федеральной налоговой службы от 27 сентября 2022 года № СА-7-3/[email protected]

Ответственность за нарушения

Если организация или ИП отчитаются по НДС не вовремя или не предоставят декларацию, то налоговая инспекция наложит штраф, размер которого составит 5 % от исчисленной в отчете суммы налога на добавленную стоимость (ст. 119 НК РФ).

Если налогоплательщик уплату произведет вовремя, до учета надлежащей суммы инспектором, или подаст нулевую декларацию, то начисляется штраф 1000 рублей.

Проверьте, что все заполнили правильно, с помощью готового решения КонсультантПлюс. Получите бесплатный доступ по ссылке ниже.

, чтобы прочитать.

Общие требования к декларации

Документ формируется в строго установленной форме и порядке, закрепленном актуальной редакцией приказа № ММВ-7-3/[email protected] Вот пошаговая инструкция для чайников по декларации НДС (основной порядок заполнения):

- Отчет включает в себя титульный лист, который есть в любой отчетной форме, и 12 разделов. Из всех блоков обязателен к заполнению только первый раздел, так как в нем отражаются данные о местонахождении налогоплательщика (ОКТМО), итоговой сумме НДС, подлежащей уплате в бюджет, и коде бюджетной классификации, по которому перечисляется взнос.

- Порядок заполнения любой налоговой отчетности не допускает двухстороннюю печать. Запрещается скреплять декларацию так, чтобы повреждались листы (степлером, прошивкой и т. п.).

- Все значения указываются в каждой строчке с заглавной буквы шрифтом Courier New от 16 до 18 размера. Те, кто предоставляет декларацию в бумажном виде, должны вписывать показатели так же, используя ручку черного, синего или фиолетового цвета. Пишите печатными буквами. Действует построчный порядок заполнения: сведения вносятся с левого края, пустые ячейки заполняются знаком «—».

- Суммы указываются целым значением. Если в бухгалтерском учете показатели отражены с копейками, то в отчете они округляются до полных значений. Порядок таков: меньше 50 копеек отбрасываются, больше — прибавляются.

- Запрещается исправление ошибок и неточностей при помощи различных корректирующих средств. Нумерация страниц ведется с первого, титульного, листа и по порядку.

Что изменили в новой декларации по НДС

Кардинальных поправок в декларации по НДС нет, они точечные. В отчетности изменились:

- титульный лист;

- раздел 1;

- разделы с данными из журналов счетов-фактур и книг покупок и продаж;

- перечень кодов операций (не признаваемых объектом налогообложения, освобождаемых от налогообложения, облагаемых по нулевой ставке).

Рассмотрим все внесенные в обновленную форму декларации коррективы подробнее.

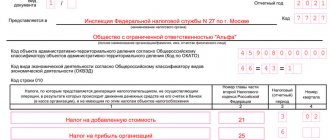

Титульный лист

Из первого листа отчетной формы удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Вот так выглядит измененный лист:

Изменились штрих-коды всех листов декларации. Для титульного — 0031 2011.

Раздел 1

В раздел «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика» добавили строки для налогоплательщиков, заключивших соглашение о защите и поощрении капиталовложений (СЗПК):

- 085 — признак заключения соглашения о защите и поощрении капиталовложений;

- 090 — для отражения суммы НДС, подлежащей уплате налогоплательщиком, являющимся стороной СЗПК;

- 095 — для отражения суммы налога, исчисленной к возмещению из бюджета налогоплательщиком, являющимся стороной СЗПК.

Их заполняют только плательщики, официально признанные стороной СЗПК.

Коды операций

Для льготных операций, не признаваемых объектом обложения НДС или освобождаемых от налогообложения (облагаемых по нулевой ставке), введены новые коды:

- 1010831 — для обозначения операции по передаче на безвозмездной основе имущества, предназначенного для использования для предупреждения и предотвращения распространения новой коронавирусной инфекции, для диагностики и лечения ковидных больных, органам госвласти и управления, органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

- 1011450 — для обозначения операции по передаче объектов недвижимости на безвозмездной основе в государственную казну РФ;

- 1011451 — для обозначения передачи имущества для организации и(или) проведения научных исследований в Антарктике в собственность РФ безвозмездно;

- 1011208 — для указания операций по реализации услуг по обращению с твердыми коммунальными отходами (ТКО), оказываемых операторами по обращению с ТКО в регионах РФ;

- 1011446 — для отражения реализации услуг по международным воздушным перевозкам в международных аэропортах РФ, по перечню, утвержденному правительством.

Новые коды внесли в Приложение №1 к Порядку заполнения декларации по НДС. Ранее эти коды налоговики рекомендовали применять в письмах. Теперь они систематизированы. Дополнительно введены новые коды облагаемых и необлагаемых операций для налогоплательщиков IT-сферы. Ряд кодов привели в соответствие с терминами и положениями НК РФ.