Как подать реестр

Реестр подается в электронном виде в течение пяти рабочих дней с даты получения требования о представлении пояснений.

Форма реестра документов, подтверждающих право налогоплательщика на льготы по НДС, утверждена Приказом ФНС России от 24.05.2021 №ЕД-7-15/[email protected] Порядок его заполнения и Формат представления в электронном виде приведены в Приложениях №3, 5 к этому Приказу.

Получив пояснения в виде такого реестра, инспекция определит объем документов, которые будет у вас истребовать, по алгоритму. На основании этого реестра ФНС выборочно истребует необходимые подтверждающие документы (п. 6 ст. 6.1, п. 6 ст. 88 НК РФ).

Вопросы и ответы – информационный банк СПС КонсультантПлюс, содержащий ответы госорганов и независимых экспертов на частные вопросы налогоплательщиков.

Унифицированные формы реестров для подтверждения налоговых льгот с 01.07.2021

Форматы представления

указанных реестров приведены в приложениях 5 и 6 соответственно.

А в приложении 7 приведен порядок представления реестров в ИФНС в электронной форме.

До обнародования письма № ЕА-4-15/[email protected] налоговая служба уже рекомендовала (письмо ФНС России от 12.11.2020 № ЕА-4-15/18589) форму и формат представления реестра документов по льготе по НДС, который применяется с 23.11.2020. Этот реестр был разработан в целях повышения качества администрирования НДС в рамках риск-ориентированного подхода при проведении камеральной налоговой проверки налоговой декларации по НДС, в которой отражены операции, не подлежащие обложению (освобождаемые от налогообложения) НДС (п. 2 и 3 ст. 149 НК РФ) и подпадающие под понятие «налоговая льгота» (п. 1 ст. 56 НК РФ). Реестр и сейчас подается только в электронном виде.

Форма реестра документов по НДС

Новая форма реестра содержит 10 граф. Но по сравнению с формой, применяемой до 01.07.2021, названия отдельных граф (2, 3, 7) слегка скорректированы.

В шапке новой формы реестра помимо кода налогового периода, отчетного года и номера корректировки нужно будет указывать сведения о налогоплательщике (ИНН, КПП, наименование (Ф. И. О. ИП)). В случае представления реестра организацией-правопреемником за реорганизованную организацию в поле «наименование» нужно будет указывать наименование реорганизованной организации, ИНН/КПП (до реорганизации) и код формы реорганизации или ликвидации:

1 — преобразование;

2 —

слияние;

3

— разделение;

5

— присоединение;

6

— разделение с одновременным присоединением;

0

— ликвидация.

Коды приведены в приложении к порядку заполнения реестра документов.

Форма реестра документов по налогу на имущество

Теперь к реестру документов по льготам по НДС добавился реестр документов, подтверждающих обоснованность льгот по налогу на имущество.

Шапка реестра по структуре и порядку заполнения аналогична структуре описанной выше шапки реестра документов, подтверждающих льготу по НДС.

В реестре подтверждающих льготы по налогу на имущество документов 5 граф. Две первые графы:

- код налоговой льготы (гр. 1);

- информация об объекте недвижимого имущества, в отношении которого заявлена налоговая льгота по налогу на имущество организаций (гр. 2).

Еще три графы предназначены для отражения реквизитов документов, подтверждающих право налогоплательщика на налоговые льготы:

- наименование документа (гр. 3);

- номер (гр. 4);

- дата (гр. 5).

В отношении объекта недвижимого имущества, налоговая база по которому исчисляется как среднегодовая стоимость

, в графе 2 нужно будет указывать:

- кадастровый номер, указанный в Едином государственном реестре недвижимости (ЕГРН) (при наличии);

- условный номер, указанный в ЕГРН (в случае отсутствия у объекта кадастрового номера, указанного в ЕГРН, и при наличии условного номера, указанного в ЕГРН);

- инвентарный номер (в случае отсутствия кадастрового и условного номеров, указанных в ЕГРН, и наличия инвентарного номера);

- идентификационный номер (регистрационный номер судна, присвоенный Международной морской организацией, регистровый номер классификационного общества), присвоенный морскому судну, судну внутреннего плавания (при наличии таких номеров), – в случае заполнения графы в отношении водного транспортного средства;

- серийный (идентификационный) номер воздушного судна – в случае заполнения графы в отношении воздушного транспортного средства.

В случае заполнения графы 2 в отношении объекта недвижимого имущества, налоговая база по которому исчисляется как кадастровая стоимость

, указывается кадастровый номер, указанный в ЕГРН.

Порядок заполнения реестра документов

Порядок заполнения реестра приведен в Приложении №3 к Приказу ФНС России от 24.05.2021 №ЕД-7-15/[email protected]

В первую очередь заполняются строки «Налоговый период (код)», «Отчетный год». В них переносятся значения аналогичных полей титульного листа декларации по НДС, к которой подаются пояснения в виде реестра (п. п. «а», «б» Порядка заполнения реестра документов).

В строке «Номер корректировки» ставятся (п. «в» Порядка заполнения реестра документов):

- «0» — если заполняете реестр к первичной декларации по НДС;

- порядковый номер корректировки, например «1», — если он заполняется его к уточненной декларации.

В строке «Налогоплательщик» указывается (п. «г» Порядка заполнения реестра документов):

- если российская организация — ИНН, КПП и наименование организации;

- если иностранная организация — ИНН, КПП и наименование организации или ее представительства (филиала), другого обособленного подразделения, через которое она ведет деятельность в РФ;

- если ИП — ИНН, фамилию, имя и отчество (при наличии).

В строке «Имя файла требования о представлении пояснений» приводится имя электронного файла (без расширения), в связи с получением которого предоставляется реестр (п. «з» Порядка заполнения реестра документов).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Реестры таможенных деклараций

Начиная с IV квартала 2015 года вместо транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (далее – Приказ) (ч. 4 ст. 3 Федерального закона от 29.12.2014 № 452-ФЗ).

«Электронные» реестры заменяют не все документы, которые следует представить для подтверждения применения нулевой ставки НДС. В частности, контракт с иностранной компанией на поставку товара нужно представлять на бумажном носителе (п. 19 ст. 165 НК РФ).

Кроме того, налоговая инспекция в ходе камеральной проверки вправе истребовать у перевозочные документы, сведения из которых включены в реестры. А также запросить нужные документы при несоответствии сведений об экспортных операциях, полученных от таможенных органов, данным, содержащимся в «электронных» реестрах. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни (п. п. 15 – 18 ст. 165 НК РФ). Если экспортер не исполнил требование инспекции (полностью или частично), обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

На данный момент утверждены 14 реестров — в зависимости от вида совершаемых экспортных операций (п. 15 ст. 165 НК РФ, п. 1 Приказа). Каждый реестр «привязан» к соответствующему подпункту или пункту статьи 165 Налогового кодекса РФ, как один из документов, подтверждающих право на применение нулевой ставки НДС.

В «электронном» реестре должна быть информация о размере налоговой базы, к которой применяется нулевая ставка НДС. Налоговая база определяется по каждой операции, подтверждаемой документами, реквизиты которых отражены в реестре.

Как заполняет реестр правопреемник реорганизованной организации

- Правопреемник реорганизованной организации при подаче пояснений по льготируемым операциям заполняет в реестре также следующие строки (п. п. «е», «ж» Порядка заполнения реестра документов):

- «Форма реорганизации (ликвидация) (код)» — указывается код из Приложения к Порядку заполнения реестра документов;

- «ИНН/КПП реорганизованной организации» — отражаются ИНН и КПП реорганизованного юрлица, которые присвоила инспекция по месту его нахождения или по месту учета в качестве крупнейшего налогоплательщика до его реорганизации.

Сверху в строке «Налогоплательщик» правопреемник приводит свои ИНН и КПП, а далее указывает наименование реорганизованного юрлица (п. «д» Порядка заполнения реестра документов).

При заполнении таблицы основой принцип такой: перечисляются подтверждающие льготы документы, они группируются сначала по кодам их операций, потом по видам операций, а затем по контрагентам.

В таблице (п. п. «и» — «у» Порядка заполнения реестра документов) указываются:

- в графе 1 — код операции, который отражен в разд. 7 декларации по НДС;

- в графе 2 — вид операции внутри кода операции;

- в графе 3 по каждому виду операции, указанному в графе 2, — общую сумму выручки за квартал;

Выручка по каждому виду операции внутри одного кода складывается и итоговая сумма указывается в графе 3 в строке «Всего по коду». Сумма «Всего по коду» должна совпасть с суммой по такому же коду в разд. 7 декларации по НДС;

- в графах 4, , — наименование (либо фамилию, имя и отчество при наличии), ИНН и КПП контрагента (если контрагент — физлицо, графа 5 можно не заполняться, данные в графе 6 будут отсутствовать);

- в графах 7, , — вид документа, подтверждающего льготу (договор, платежное поручение и т.п.), его номер и дату;

- в графе 10 — стоимость реализованных товаров, работ, услуг по каждому контрагенту (по нескольким контрагентам, если договор типовой), а также их общую стоимость по каждому коду операции (укажите общую стоимость в строке «Всего по коду» графы 10).

Образец заполнения реестра документов, подтверждающих льготы по НДС.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Реестр № 5

Форма реестра № 5 приведена в приложении № 5 к Приказу. Приведем табличную часть реестра:

| N п/п | Регистрационный номер таможенной декларации (полной таможенной декларации) | Налоговая база по соответствующей операции по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которой документально подтверждена (в рублях и копейках) | Код вида транспортного средства, которым товары ввозились на территорию Российской Федерации или вывозились с территории Российской Федерации | Транспортный, товаросопроводительный и (или) иной документ, подтверждающий вывоз товаров за пределы Российской Федерации или ввоз товаров на территорию Российской Федерации | Примечание | ||

| Вид документа | Номер | Дата | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Заполнению реестра № 5 посвящен раздел VI приложения № 15 к Приказу. В графах реестра № 5 указываются следующие сведения:

- в графе 1 — порядковый номер соответствующей операции по реализации товаров (работ, услуг);

- в графе 2 — регистрационный номер таможенной декларации (полной таможенной декларации) по соответствующей операции по реализации товаров (работ, услуг);

- в графе 3 — налоговая база по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по НДС по которой документально подтверждена;

- в графе 4 — коды видов транспортных средств, которыми товары ввозились на территорию РФ или вывозились с территории РФ;

- в графе 5 — виды транспортных, товаросопроводительных или иных документов (CMR, коносамент, железнодорожная накладная, авианакладная, книжка МДП, поручение на отгрузку, морская накладная, иной документ), подтверждающих вывоз товаров за пределы РФ или ввоз товаров на территорию РФ по соответствующей реализации товаров (работ, услуг);

- в графе 6 — номера документов, указанных в графе 5. В случае отсутствия номера указывается «б/н»;

- в графе 7 — даты документов, указанных в графе 5;

- в графе 8 — иная информация, относящаяся к операции, реквизиты документов по которой отражены в строке реестра № 5. Это вид, номер и дата документа, представляемого одновременно с налоговой декларацией по НДС, за исключением документов, указанных в графах 2, 5 – 7. Например, договор (контракт) № 5-ВАМ-1991 от 21.05.2015. В случае указания нескольких документов в графе 8 отражаются вид, номер и дата каждого документа, разделенные знаком «;».

Как заполнить Раздел 7 декларации по НДС и реестр подтверждающих документов

Организация реализовала исключительное право на программу для ЭВМ. Как в «1С:Бухгалтерии 8» редакции 3.0 отразить данную операцию, не подлежащую налогообложению НДС, чтобы автоматически заполнился Раздел 7 декларации по НДС и реестр подтверждающих документов?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.51.22.

Налогоплательщики, применяющие льготы по НДС, вправе вместе с декларацией (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]) представить реестр подтверждающих документов по рекомендованной форме (письмо ФНС России от 26.01.2017 № ЕД-4-15/[email protected]).

Начиная с версии 3.0.51 в «1С:Бухгалтерии 8» предусмотрено автоматическое заполнение Раздела 7 декларации и реестра подтверждающих документов для организаций, которые ведут раздельный учет НДС по способам учета. Для этого на закладке НДС

формы

Налоги и отчеты

(раздел

Главное — Настройки

) нужно установить флаги

Ведется раздельный учет входящего НДС

и

Раздельный учет НДС по способам учета

.

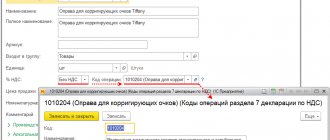

Для хранения кодов операций, используемых для заполнения Раздела 7 декларации по НДС, а также для заполнения реестра документов, подтверждающих льготу по НДС, предназначен справочник Коды операций раздела 7 Декларации по НДС

. При создании нового элемента справочника код операции может быть подобран из классификатора.

Справочник доступен как из карточки договора, так и из карточки номенклатуры (поле Код операции

).

Поле Код операции

можно заполнить из формы элемента справочника

Договоры

(из сворачиваемой группы

НДС

), если по договору с покупателем отражаются исключительно необлагаемые НДС операции. Иначе поле

Код операции

нужно заполнять из формы элемента справочника

Номенклатура

— для тех позиций, которые реализуются по ставке

Без НДС.

При заполнении поля Код операции

открывается форма

Коды операций раздела 7 Декларации по НДС

, где для соответствующего кода нужно проставить флаги:

- Операция не подлежит налогообложению (ст. 149 НК РФ)

— если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае при заполнении Раздела 7 декларации будут формироваться показатели в графах 3 и 4 (п. 44.2 Порядка заполнения декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]); - Включается в реестр подтверждающих документов

— если операция, не подлежащая налогообложению (освобождаемая от налогообложения) подпадает под понятие налоговой льготы (п.п. 2, 3 ст. 149 НК РФ, п. 1 ст. 56 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33) и включается в реестр подтверждающих документов. В этом случае дополнительно нужно указать значение реквизита

Вид необлагаемой операции

для заполнения графы 2

Вид (группа, направление) необлагаемой операции

реестра.

Для отражения операций в Разделе 7 декларации по НДС предназначен документ Формирование записей раздела 7 декларации по НДС

(раздел

Операции – Регламентные операции НДС

)

.

Документ следует формировать после выполнения регламентной операции

Распределение НДС

.

Для формирования реестра документов, подтверждающих налоговую льготу по НДС, предназначен отчет Реестр к разделу 7 декларации

(раздел

Отчеты – НДС

). Реестр заполняется автоматически по кнопке

Сформировать

. По кнопке

Печать

можно выполнить печать реестра для направления в налоговый орган. Электронный формат для реестра подтверждающих документов в настоящий момент не утвержден.

Пояснения по проведенным льготируемым операциям

Если запрос ИФНС касается данных об используемых преференциях, формировать пояснения следует в виде перечня документов, удостоверяющих право на применение льготы по НДС. Прилагать документальные подтверждения на этом этапе не нужно, поскольку позднее ИФНС запросит конкретный список документов, сформированный на основе присвоенной степени риска по сверке СУР «АСК НДС-2».

Подобный алгоритм действий закреплен в письме ФНС от 26.01.2017 № ЕД-4-15/[email protected], а форма реестра документов – в Приложении № к этому письму. Представление реестра не по утвержденной форме (или непредставление его вовсе) грозит компании истребованием документов, подтверждающих использование льготы, в полном объеме, с учетом же сверки по СУР «АСК НДС-2» запрос документации для подтверждения будет значительно меньше. Заполненный бланк реестра выглядит так:

Пояснения по декларации НДС в налоговую о допущенных в отчете ошибках группируют по кодам их категорий (Письмо ФНС России от 03.12.2018 № ЕД-4-15/[email protected]):

- 0000000001 — расхождения с отчетами партнеров;

- 0000000002 — несоответствие данных 8-го и 9-го разделов декларации;

- 0000000003 — несоответствие сведений в разделах 10 и 11;

- 0000000004 — ошибка в определенной графе отчета (с указанием номера графы в скобках);

- 0000000005 — ошибка в указании даты счета-фактуры (СФ) в разделах 8-12;

- 0000000006 — превышение трехгодичного срока для возмещения налога (дата);

- 0000000007 — дата СФ, по которой заявлено возмещение НДС, более ранняя, чем дата госрегистрации налогоплательщика;

- 0000000008 — неверный код операции в разделах 8-12 (перечень кодов представлен в приказе ФНС от 14.03.2016 № ММВ-7-3/[email protected]);

- 0000000009 — неправильная фиксация аннулирующих записей в разделе 9.

Если требование ИФНС содержит конкретный код ошибки, то ответственному лицу надлежит повторно проверить декларацию в части:

- достоверности данных, полученных из исходных и первичных документов;

- расчетов, в т. ч. сумм начисленного налога по применяемым ставкам;

- правильного отражения сведений, интересующих налоговиков (даты, суммы, № СФ и др.).

В зависимости от результата внутренней проверки компания осуществляет следующие действия:

| В пояснении для ИФНС придется объяснить причину обнаруженных расхождений, где указать, что ошибок в отчете нет, но существуют основания, позволяющие не считать выявленные расхождения ошибкой, согласно Правил, закрепленных письмом ФНС 03.12.2018 № ЕД-4-15/[email protected] |

| Можно представить: а) пояснения с исправленными данными; б) уточненную декларацию; в) одновременно пояснения и «уточненку». Любой вариант в этом случае приемлем. |

| Необходимо подготовить и сдать уточненную декларацию, соответственно доплатив образовавшуюся недоимку по НДС. |

Например, на требование ИФНС разъяснений по выявленным несоответствиям данных СФ компании с информацией о СФ по книге продаж (код 0000000001) пояснение к декларации по НДС (образец) может быть таким: