Решение о ликвидации ООО

Участники ООО организуют собрание и под протокол единогласно договариваются о закрытии компании. Если участник один, вместо протокола он прописывает решение единственного учредителя.

Участники выбирают ликвидационную комиссию: она будет управлять фирмой во время ликвидации, представлять ее интересы и нести ответственность. В комиссии может числиться один ликвидатор или несколько человек, обычно это директор, главбух, юрист, учредители, другие важные сотрудники. В протокол решения вносят паспортные данные всех членов комиссии.

В решении прописывается порядок и сроки ликвидации. Срок не может превышать одного года, а порядок должен соответствовать ст. 63 ГК РФ.

Процесс ликвидации ООО

Ликвидация ООО подразумевает использование целого ряда документов:

- свидетельство, подтверждающее регистрацию организации;

- выписка из ЕГРИП/ЕГРЮЛ;

- устав;

- договор учредительного характера;

- свидетельство о постановке на учет;

- справка об используемых кодах статистики;

- извещения, полученные из фондов;

- штамп (печать);

- протокол собрания участников;

- отксерокопированные версии паспортов и свидетельств участников.

В 2022 году процедура ликвидации ООО состоит из следующих этапов.

- Принятие общего решения. Назначение ликвидационной комиссии с определением порядков и сроков прекращения деятельности. Сообщение о принятом решении в налоговую инспекцию. Составление уведомления по форме Р15001.

- Публикация соответствующих сведений в СМИ. Оформление баланса. Выявление факта наличия задолженности и письменное сообщение о принятом решении кредиторам. Проведение расчетов по долговым обязательствам. Предоставление в регистрирующий орган набора документов.

- Оформление ликвидационного баланса. Передача имущественной собственности учредителям. Подготовка соответствующего уведомления.

- Передача налоговой службой документов на хранение в архив.

С этого момента ООО считается ликвидированным и не может больше вести деятельность.

Подробности по составлению промежуточной ликвидационной отчетности представлены ниже на видео.

Уведомление ФНС о ликвидации

После того, как решение о ликвидации принято, у компании есть еще три рабочих дня, чтобы послать в налоговую пакет документов от лица руководителя ликвидационной комиссии:

- уведомление Р15016, заверенное нотариусом или направленное в электронном виде с усиленной квалифицированной подписью;

- протокол собрания или решение учредителя о ликвидации.

Через 5 рабочих дней в ЕГРЮЛ должна появиться запись о том, что компания находится в процессе ликвидации.

Уведомлять о закрытии ПФР и ФСС больше не нужно, налоговая сама это сделает.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Уведомление в «Вестнике государственной регистрации»

Нельзя просто так взять и ликвидировать компанию. Придется сперва предупредить об этом все заинтересованные стороны. Первый шаг — публикация решения о закрытии в СМИ — журнале «Вестник государственной регистрации». Это делается через форму на сайте журнала. Подготовьте для «Вестника»:

- сопроводительное письмо и бланк-заявка — формируются на сайте автоматически;

- решение о начале ликвидации, назначение ликвидатора или комиссии;

- лист записи ЕГРЮЛ о принятии решения о ликвидации или выписка о том, что ООО находится в процессе ликвидации.

- чек об оплате за публикацию.

Инструкция по заполнению промежуточного ликвидационного баланса

Оформление документа по форме Р15001 производится по аналогии с уведомлением о начале ликвидации. Однако во внимание следует принимать определенные нюансы.

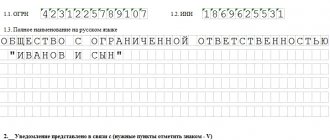

Титульный лист

В него входит 2 раздела. Первый раздел содержит базовую информацию о компании, включая ОГРН, ИНН, название. Второй содержит несколько пунктов – причины предоставления уведомления. Среди них нужно выбрать один и поставить напротив него «галочку». Заполнение следующих листов происходит по аналогии с уведомлением о назначении ликвидатора.

Лист А

Он включает в себя 2 страницы. Цель его оформления – указание состава, сформированного ликвидационной комиссией, или же назначение лица, осуществляющего закрытие организации.

- В разделе 1 ставится одна цифра, исходя из того, кто осуществляет ликвидацию. Если это комиссия, указывается «1», а если конкретное лицо – «2».

- В разделе 2 обязательно отображается дата назначения комиссионной группы или ликвидатора.

- Полная информация о нем содержится в третьем разделе. В нем нужно указать полное имя.

- Данные об идентификационном номере налогоплательщика должны присутствовать в разделе 4. Указывается он в любом случае, иначе ФНС может отказать в проведении данной процедуры.

- В разделе 5 указывается дата рождения ликвидатора и место.

- В разделе 6 полностью отображаются данные из паспорта.

- В разделе 7 – адрес и место жительства председателя сформированной комиссионной группы, согласно сведениям КЛАДР.

- В разделе 8 указывается контактный номер телефона, с помощью которого можно связаться с главным членом комиссии. При заполнении этого поля номера указывают без прочерков и пробелов.

Стационарный телефонный номер отображается с междугородным кодом. При этом на каждую скобку приходится индивидуальное знакоместо. Спорным является вопрос, связанный с необходимостью указания этого номера.

Дело в том, что каждый отдельный налоговый орган предъявляет свои требования. Но если вести речь о судебной практике, то частые отказы вызваны именно отсутствием этого параметра.

Лист Б

В состав этого листа входит 3 страницы, на которых отображаются полноценные сведения о заявителе.

- Если в первом разделе была проставлена цифра «1», учредитель является физическим лицом, так что нужно заполнять разделы 5, 6.

- Если была указана цифра 2, в качестве участника выступает юридическое лицо. Поэтому необходимо внести информацию в 2, 3, 5, 6 разделы.

- Если же в роли заявителя выступает орган, принявший решение о проведении процедуры регистрации, проставляется цифра 3, а также заполняются разделы 4-6.

- Если ответственность по подготовке документации взял на себя председатель, а также ликвидатор (единолично), ставится цифра 4, при этом заполнению подлежат разделы 5, 6.

В соответствии с Приказом ФНС России №ММВ-7-6/25 от 25.01.2012, при предоставлении документации ликвидатором заполнить нужно исключительно раздел 6.

Бланк Р15001

Заполненный образец Р15001

Инструкция по заполнению Р15001

Уведомление кредиторов

Публикации в «Вестнике» мало: надо, чтобы о ликвидации обязательно узнали ваши кредиторы. Составьте уведомление для них в свободной форме, расскажите о порядке, в котором они могут предъявить к вам претензии, и дайте срок для этих действий не менее двух месяцев. В уведомление рекомендуется включать текст, полученный при заполнении заявки в «Вестник»

Отправьте уведомления кредиторам и обязательно получите подтверждение о вручении письма. Это можно сделать, например, через заказное письмо с уведомлением о вручении или с помощью курьерской службы.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Уведомление о ликвидации в ЕФРСФДЮЛ

В течение трех рабочих дней со дня принятия решения о ликвидации ООО должно внести уведомление о ликвидации в Единый федеральный реестр сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ). В нем указываются сведения о решении, ликвидационной комиссии, порядке, сроках и условиях для требований кредиторов и прочие сведения.

Внести сведения в реестр можно напрямую через сайт — https://www.fedresurs.ru. Также такие услуги оказывают нотариусы за отдельную плату.

За опоздание с внесением сведений грозит штраф 5 000 рублей (ч. 6 ст. 14.25 КоАП РФ). Если сведения не внесены или представлены ложные сведения, штраф составит от 5 000 до 10 000 рублей за первое нарушение и от 10 000 до 50 000 за повторное в течение года (ч. 7, 8 ст. 14.25 КоАП РФ).

Промежуточный ликвидационный баланс предоставляем в налоговую вовремя.

Цель составления промежуточного ликвидационного баланса – уточнить реальное финансовое состояние ликвидируемой организации.

Баланс составляют по окончании срока, установленного ликвидационной комиссией для того, чтобы кредиторы могли предъявить свои требования к ликвидируемой фирме.

Обратите внимание: срок предъявления требований кредиторами составляет два месяца с даты публикации в СМИ о ликвидации фирмы (ст. 63 ГК РФ). Однако кредиторы могут предъявить свои требования и позже этого срока. Но в этом случае они будут погашены за счет того имущества, которое останется после удовлетворения требований кредиторов, обратившихся вовремя.

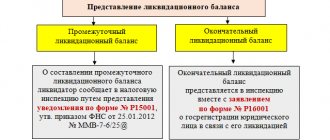

Промежуточный ликвидационный баланс

При составлении промежуточного ликвидационного баланса следует руководствоваться положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

Промежуточный ликвидационный баланс содержит:

- полную информацию о составе активов и пассивов организации;

- стоимость всего имущества, которое имеет организация;

- полные сведения о кредиторской и дебиторской задолженности.

Несмотря на то что промежуточный баланс составляют до удовлетворения требований кредиторов, в нем необходимо указать сведения о составе имущества ликвидируемого юридического лица, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией (п. 2 ст. 63 ГК РФ).

Уведомление о составлении промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс должны утвердить учредители (участники) организации или уполномоченный орган, который принял решение о ликвидации.

Затем его необходимо согласовать с регистрирующим ведомством (налоговой инспекцией). Для этого туда нужно представить:

- уведомление о составлении промежуточного ликвидационного баланса;

- промежуточный ликвидационный баланс (по стандартной форме баланса);

- доверенность (для того, кто действует от имени организации в целях ее ликвидации, но не вправе делать это без доверенности).

Так, в соответствии с пунктом 3 статьи 20 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» о составлении промежуточного ликвидационного баланса руководитель ликвидационной комиссии (ликвидатор) обязательно должен уведомить регистрирующий орган.

Уведомление о составлении промежуточного ликвидационного баланса заполняют по форме № Р15001, утвержденной приказом ФНС России от 25.01.2012 года № ММВ76/[email protected]

Сроки представления

Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока (п. 4 ст. 20 Федерального закона № 129-ФЗ):

а) установленного для предъявления требований кредиторами;

б) вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

в) окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки;

г) завершения в отношении юридического лица, находящегося в процессе ликвидации, выездной таможенной проверки, составления акта выездной таможенной проверки и принятия по результатам указанной проверки решения (последнего из решений) в сфере таможенного дела (в случае, если принятие соответствующего решения предусмотрено международными договорами Российской Федерации и правом Евразийского экономического союза и (или) законодательством Российской Федерации о таможенном деле).

Минфина России в письме от 17.10.2018 г. № 03-12-13/74446 отметил, что исключений из нормы, содержащейся в подпункте «б» пункта 4 статьи 20 Федерального закона № 129-ФЗ, не предусмотрено. Таким образом, соблюдение данной нормы обязательно во всех случаях при представлении промежуточного ликвидационного баланса.

Уведомление сотрудников и службы занятости

Сотрудников о будущем увольнении нужно уведомить не позднее, чем за два месяца до предполагаемой даты увольнения. Это делается под подпись сотрудника. В уведомлении отмечается, что увольнение происходит по инициативе работодателя из-за прекращения деятельности. В службу занятости тоже придется отправить уведомление за два месяца до расторжения договора. Если есть профсоюз, в него уведомление направляется за три месяца до увольнения.

При увольнении по причине ликвидации сотрудникам нужно платить выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ). Если сотрудник не найдет работу в течение месяца и обратится с заявлением, работодатель обязан выплатить ему средний месячный заработок и за следующий месяц или его часть. В исключительных случаях полагается и выплата за третий месяц, но тут сотрудник должен предъявить решение службы занятости. Эти выплаты можно заменить на единовременную компенсацию в размере двукратного среднего месячного заработка.

Увольнение оформляется стандартными документами. Работодатель издает приказ об увольнении, а кадровик вносит запись в трудовую книжку и выдает ее сотруднику на руки. Если трудовая ведется в электронном виде, сотруднику выдают форму СТД-Р «Сведения о трудовой деятельности, предоставляемые работнику работодателем». Дополнительно на следующий рабочий день после издания приказа нужно сдать в ПФР СЗВ-ТД по увольнению.

Промежуточный ликвидационный баланс

Когда окончится срок, в который кредиторы могут предъявить свои требования, можно готовить промежуточный баланс. Нужно будет подождать минимум два месяца с момента публикации в «Вестнике», если вы не установили срок больше. Если идет суд по урегулированию долгов, надо дождаться его окончания, как и окончания налоговой проверки.

Промежуточный ликвидационный баланс готовят на основе текущего баланса, добавляя нужные реквизиты, затем утверждают его на собрании учредителей. Он должен включать в себя:

- информацию о составе имущества ООО;

- список требований, которые предъявили кредиторы, с результатами рассмотрения;

- список требований, которые удовлетворены судом.

Перед сдачей баланса в налоговую подают уведомление по форме Р15016. Его заверяет нотариус на основании протокола собрания участников об утверждении промежуточного баланса или решения единственного учредителя.

В течение 5 рабочих дней налоговая внесет изменения в ЕГРЮЛ.

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017.

Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного баланса отводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

ВАЖНО!

В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

ПЛБ может быть составлен несколько раз, это может быть вызвано длительностью процедуры ликвидации, существенными изменениями предъявленных требований кредиторов, потребностью в актуализации информации для участников процесса.

Отдаем долги

Закон предписывает отдавать долги в таком порядке:

- гражданам за причинение вреда жизни и здоровью;

- сотрудникам;

- обязательные платежи по налогам, взносам, штрафам в бюджет и фонды;

- прочие кредиторы.

Если у компании не хватает денег для закрытия всех долгов, придется выставить на торги имущество. Средств от реализации имущества может не хватить на выплаты по долгам, тогда ликвидационная комиссия должна начать процедуру банкротства юрлица. Так что если вы заранее, еще до решения о ликвидации знаете, что денег и имущества не хватит на закрытие долгов, лучше банкротиться сразу.

Оставшееся после раздачи долгов имущество можно передать участникам общества.

Кто занимается утверждением документа

В процессе проведения процедуры ликвидации организации каждый учредитель и ликвидатор выполняет свои функции. Так, ликвидатор выявляет текущее состояние имущественной собственности, определяет размер долгов, взаимодействует с кредиторами.

С момента, когда было принято соответствующее решение, он действует от имени ООО и управляет им. Учредители, в свою очередь, принимают решения о ликвидации, назначении ликвидатора, утверждении баланса. Именно они ответственны за утверждение формы Р15001.

Ликбез по ликвидационному балансу представлен ниже.

Ликвидационный баланс

После погашения всех долгов составьте окончательный ликвидационный баланс. Если вы уже распределили имущество между участниками, а балансе не будет активов и пассивов. Если же вы этого не сделали, включите в него информацию об оставшихся активах. Будьте внимательны: если в окончательном балансе размер активов больше, чем в промежуточном, налоговая заинтересуется фирмой и может остановить ликвидацию. Так ФНС борется с недобросовестными ликвидаторами, которые временно выводят активы из бизнеса, чтобы не платить долги.

Утвердите окончательный баланс на собрании участников, оформите протокол об утверждении.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Окончательное закрытие

Процедура ликвидации завершится, когда запись об этом появится в ЕГРЮЛ. Для этого ликвидатор должен подготовить и направить пакет документов в налоговую и заплатить пошлину.

Подайте в ФНС окончательный пакет документов:

- заявление Р15016, подписанное председателем ликвидационной комиссии (ликвидатором) и заверенное нотариусом;

- окончательный ликвидационный баланс;

- протокол об утверждении окончательного баланса;

- квитанция об оплате госпошлины 800 рублей;

- подтверждение того, что в ПФР переданы сведения о застрахованных лицах (налоговая может получить его в порядке межведомственного взаимодействия, но рекомендуем представить, чтобы не затягивать сроки).

5 дней — и налоговая ликвидирует ООО, внесет данные в ЕГРЮЛ, а вам на руки выдаст копию подтверждения о внесении записи в госреестр. Теперь останется закрыть расчетный счет, уничтожить печать и сдать документы в архив.

Пока вы еще не закрыли компанию, ведите учет, начисляйте зарплату и сдавайте отчетность в онлайн-сервисе Контур.Бухгалтерия. Первые 14 дней работы бесплатны для всех!